迅速膨胀的地方政府表外债务,对接影子银行,风险敞口不明确,但有着强烈的刚性兑付预期;六部委发文意在封堵举债漏洞

再查地方隐性负债

文 | 财新记者 吴红毓然 于海荣 王晓霞 董兢

在最近一轮的防风险中,地方政府隐性负债是重点之一。

2016年四季度开始,中央对地方政府债务的管理逐步收紧,一系列政策相继出台:2016年11月14日,国务院办公厅发布《地方政府性债务风险应急处置预案》(88号文);作为落实措施,2016年12月财政部出台了《地方政府性债务风险分类处置指南》(152号文);最新的动作是,5月3日财政部、发改委、司法部及“一行三会”六部委联合发布《关于进一步规范地方政府举债融资行为的通知》(50号文)。

此番对地方债管理持续收紧的背景是,新预算法和《国务院关于加强地方政府性债务管理的意见》(43号文)实施以来,尽管地方各级政府加快建立健全规范的举债融资机制,但一些地方政府违法违规举债融资问题仍时有发生,在融资平台受限之后,通过政府购买服务、政府与社会资本合作(PPP)、政府引导基金等方式隐性举债现象日益突出。

“风险已经呈蔓延态势。”一位接近财政部的人士对财新记者表示。

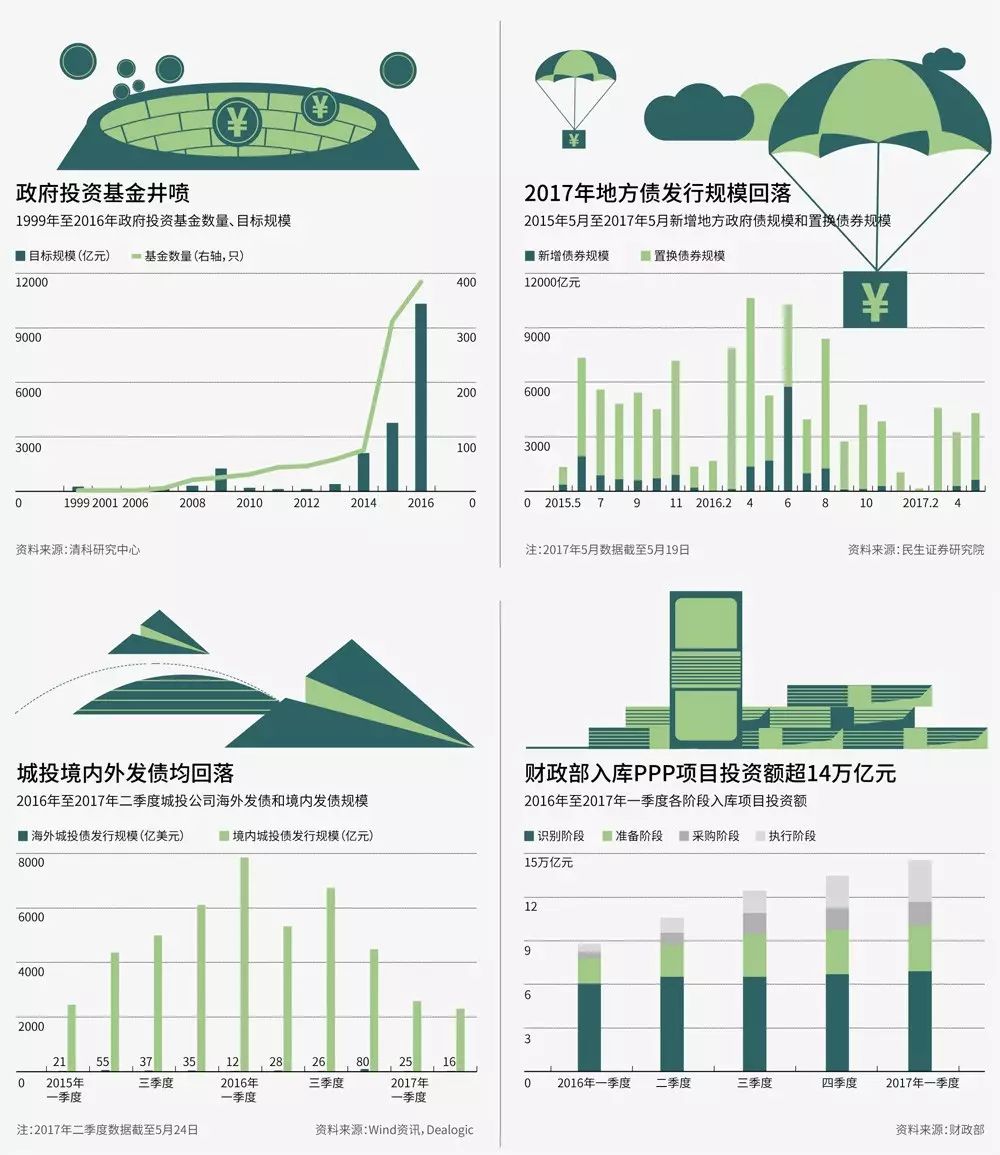

在前一轮的摸底中,有专业人士估算,截至2015年末,地方政府隐性债务余额接近35万亿元,而2015年经全国人大常委会批准的地方债务限额为16万亿元。尽管隐性债务没有统一的口径,但这一数字亦不容小觑。

这些迅速膨胀的地方政府表外债务,主要资金来源是银行表外理财,涉及数亿普通居民的财富。地方政府和银行两大主体在表外激进扩张,风险敞口尚未得知,但有着强烈的刚性兑付预期,亟待摸清底数、逐步引导回表。

……

精彩内容节选:

50号文堵偏门

从内容上看,50号文用大量篇幅重申了此前若干文件中涉及融资平台、PPP、规范地方政府举债融资机制的内容。不过,50号文并未对政府购买服务做出明确限制,只是提出“推进政府购买服务公开”。据财新记者了解,下一步财政部可能单独发文,规范政府购买服务中的变相举债行为。

产业基金乱象

有真实需求的项目不实,从而变成政府变相融资,是产业基金的实质问题所在。“产业基金就是政府加杠杆,只不过政府出具的承诺函变成了回购函,从承诺隐性兜底变成了承诺回购,这不一回事吗?”一位股份银行风险部副总对财新记者说。

PPP隐忧

“PPP就是政府一头热,连银行都没什么兴趣参与。”前述青岛发改委人士说。可以看出,财力强的地方政府不太急于推广PPP,越是财力吃紧的地方越热衷于PPP,未来地方政府可承受能力存疑。

虚假政府购买服务泛滥

“目前市场的共识是,政府购买服务有扩大化和泛滥化的趋势,被地方政府和银行利用,将原制度本意购买的具体事务性服务,扩大到了基础设施服务等领域。”一位大行相关人士说。

亮剑违规担保

无论是传统的地方政府融资平台融资,还是新兴的产业基金、PPP、政府购买服务等举债方式,之所以能够大行其道,根本上是因为背后有地方政府的担保,形式多样,或显或隐。

谁是社会资本方

目前参与政府产业基金、PPP的社会资本方,仍以银行表外理财等资管产品为主,央企、国企等也是重要参与主体。更有甚者,“有地方融资平台到外地市场扮演社会资本,投入到更低一级的政府PPP项目中去。”一位东部某地级市城投平台总经理向财新记者透露。

业界的质疑是,这些能算真正的社会资本吗?

城投发债影响几何

“2017年城投债发行规模扩张或有限。”华泰证券宏观研究团队指出,主要有两点原因:一是城投债置换复杂、难度大,需要平衡多方利益关系;二是城投债正打破隐性担保、刚性兑付等遗留问题。

隐性负债为何屡禁不止

“难的不是融资平台转型,而是以前属于融资平台的任务,地方政府是不是不需要再承担了。”赵全厚认为,中国正处于城镇化快速成长期,投资建设任务重,需要从体制创新上来解决资金问题。

产业基金亟待正本清源

文 | 财新记者 董兢 吴红毓然

“政府产业基金乱象很多,现在已经到了正本清源的时候。”一位接近国家发改委的人士对财新记者表示。

“估计工作难度很大,因为各地不一定愿意把数字报上来,他怕你管它、规范它。”上述人士表示,由于地方政府、发改委、交通部门、财政部门、工信部门、科技部门等都可以设产业基金,目前没有一个部门能够掌握全国政府产业基金的全貌。

工人们在30 多米的高空作业。政府产业基金看上去热闹非凡,但目前各地基 金的总体落地率低。

蜂拥入场

“引导基金与国家区域规划、区域政策、产业政策、投资政策的对接不够。”上述接近国家发改委人士表示,“地方政府对引导基金的理解比较粗浅,可能是照搬国家政策。国家定了哪几个方向,地方就往哪几个方向投资,但这些方向不一定真的适合本地发展。”

落地难题

一位业内人士认为,引导基金落地率低,一是因为在经济增速下行的环境下,市场上缺少优质项目;二是因为地方政府“急着要把旗帜扯起来”,具体落地事宜尚未摆上议事日程。

如何兼顾政策性和市场化

接近发改委的人士看来,政府引导基金如何协调政策性和经济性,归根结底在于地方政府如何考核基金业绩。如果纯粹以商业性基金的要求,比如设定收益门槛,规定高于多少收益GP才能拿到管理费,引导基金的诉求就很难以实现。

……

本文为2017年5月29日出版的《财新周刊》封面文章

财小新提示:

想阅读全文?有两种方式可选。

1,注册财新网通行证,每月即可免费阅读五篇《财新周刊》文章。

2,点击左下“原文链接”,长按下方二维码购买《财新周刊》阅读权限,一个月仅售40元,超值尊享!

未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。如需转载,请通过向本公众号后台申请并获得授权。欢迎转发朋友圈