一、土耳其全景扫描

土耳其是二十国集团(G20)成员国和北约成员国,目前是全球第十六大经济体、欧洲第三大劳动力市场,是中东地区工业体系较为完备的国家。土耳其的前身是曾经非常繁盛的奥斯曼帝国。区位而言,土耳其横跨亚欧大陆,是连接欧亚的十字路口,北临黑海,南濒爱琴海,土耳其海峡为国际水运交通要道,土耳其是西亚、北非和南欧通往黑海的咽喉。土耳其地理位置和地缘政治战略意义极为重要,是通往主要市场的高效且具成本效益的天然枢纽。土耳其航空连接122个国家或地区,到达255个目的地。

虽然土耳其今年一季度保持较高经济增速,且国际机构和市场机构仍对其GDP增速持乐观积极看法,但月度指标和景气、领先指标均指向负面因素,实质性的走弱似乎正在酝酿之中。

从2021年四季度和今年年初开始,土耳其商业信心、消费者信心、制造业PMI、综合领先指标等景气指标、出口、工业生产等月度经济指标都呈现出高位回落的趋势。不过由于疫情后反弹力度较强,目前指标所处的高度不低,并且边境开放也推动旅游业的复苏,经济和劳动力市场呈现出韧性,劳动力市场仍处于改善趋势中。

增长强劲难掩土耳其的困局——居高不下甚至愈演愈烈的通胀和备受质疑的宏观政策。

乌克兰战争、供应不足和商品价格上涨的全球性因素固然大幅推升土耳其的通胀,但更为关键的内因还是土耳其的非常规宏观政策。土耳其总统埃尔多安要求央行降息刺激总供给来作为应对通胀的方法,但这显然没有得到事实的验证,7月通胀创下24年来的新高。高通胀下进口高增,同时欧洲需求不振拖累土耳其出口,土耳其贸易逆差持续走阔。离经叛道的宏观政策不能被国际投资者认可和接纳,这加剧土耳其里拉的贬值,国际评级机构下调土耳其主权信用评级。如果高通胀延续,最终将损害居民购买力,国内经济也将面临更大发展阻力。

1、土耳其经济形势扫描

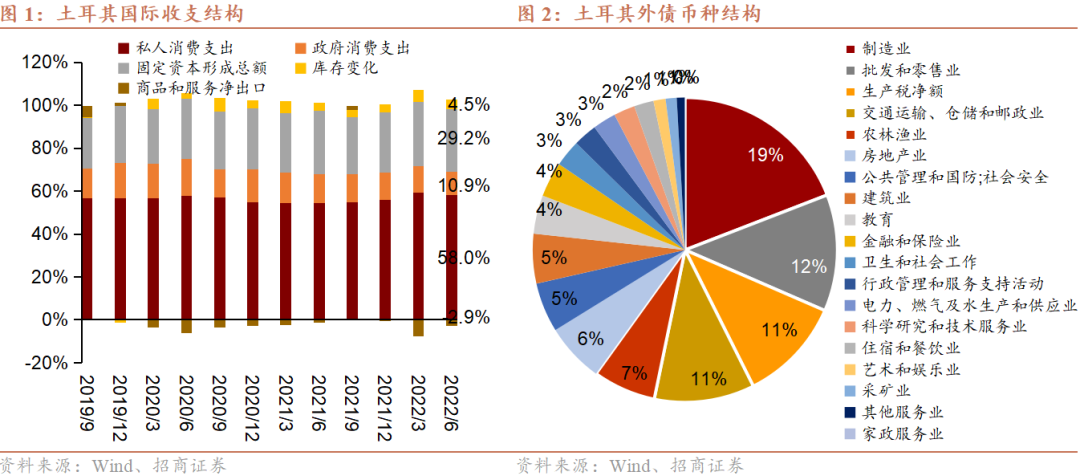

土耳其经济增长主要由国内消费、投资驱动,疫情爆发后,净出口对经济增长持续负贡献。

2022年二季度,土耳其GDP中私人消费支出、固定资本形成、政府支出、库存变化分别占比58.0%、29.2%、10.9%、4.5%,净出口是拖累项,为-2.9%。2020年以来,净出口持续对土耳其经济增长负贡献。从行业结构看,土耳其前五大行业为制造业(19.13%)、批发和零售业(12.38%)、交通运输、仓储和邮政业(10.64%)、农林渔业(6.68%)、房地产业(6.26%)。

2021年土耳其经济增长受到服务业和外国需求的支撑。

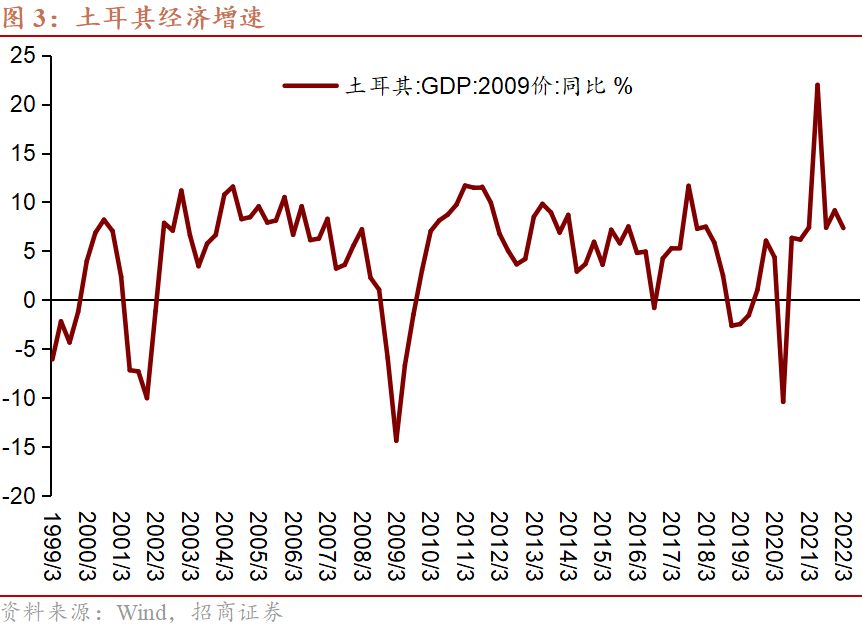

2021年土耳其GDP同比增长11.1%,实现过去十年中的最高经济增速。服务反弹明显,同比增长21.1%。信息和通信活动增长20.2%,金融保险活动、农业部门和建筑部门则分别下降9%、2.2%和0.9%。出口发挥重要推动作用,净外国需求对GDP增长的贡献度为4.9个百分点,达到过去20年来的最高水平。

2022年Q1土耳其仍处于疫后复苏的趋势之中,经济保持较高增速。

2022年一季度土耳其实际GDP环比增长1.2%,同比增长7.3%。其中,农业同比增长0.9%,公共行政、教育、人类健康和社会工作活动增长5.2%,工业增长7.4%,专业、行政和支持服务业增长8.9%,信息通信业增长16.8%,金融和保险业增长24.2%。

土耳其工业、制造业维持平稳。

2022年二季度,土耳其工业生产和制造业生产指数先降后升,同比维持10%左右的震荡。6月土耳其工业和制造业生产指数分别为153.0、156.7,同比分别上升8.4%、 9.9%。