金晓:

东证衍生品研究院高级分析师,毕业于美国匹兹堡大学和堪萨斯大学,分获理学硕士和金融学硕士学位。主要从事能源领域的研究,负责品种为原油天然气和沥青。多次在中国证券报、期货日报等知名媒体发表署名文章,在第八届和第九届中国最佳期货公司暨最佳分析师评选中获“最佳工业品分析师”称号。

从六部分与大家进行分享:

1.

参与者结构

2.

跨市场套利

3.

跨品种套利

4.

期现交易和跨期套利

5.

实体企业风险管理案例

6.

油价展望

INE

原油期货的吸引力可以概括为三点:一.为境内实体企业提供油价风险管理的工具。二.为国内金融机构提供资产配置原油的通道

;

三.为境外投资者提供配置中国需求的渠道。

推出INE的目的就是要争夺亚洲市场的原油定价权,如果INE最终能获得定价权,那么必须要形成亚洲升水市场。通过BRENT与WTI之间的价差可以发现,二者之间的价差在2010年出现巨大的偏离。原先中东出口到美国的原油,定价基准为WTI,但后来WTI价格过低,对于卖方(即中东国家)来说并不划算,于是就用一个新的品种去替代WTI作为定价基准,那么WTI就被中东国家所抛弃。所以,中国如果想要拿到定价权,就要对卖方形成溢价,最终会形成亚洲升水。

1

参与者结构

CFTC

参与者结构。首先是实体,原油生产企业,原油加工企业(炼厂),航空公司,航运公司等;其次是管理型基金,国内通常称为对冲基金;再其次是互换交易商,即swap dealer,其在当中扮演了非常重要的角色,美国页岩油企业进行风险对冲时一般都会通过swap来进行,最后是其他一些需要报告的种类。

Swap dealer

的结构。主要为投资银行和商业银行,商业银行会为实体企业提供一些融资方面的需求。

INE

原油期货参与者结构,自然人占比很高,约为68%,而机构则占比不多。自然人的占比结构可能会决定未来期货上市以后主力换月的风格,如果金融机构为参与主体,则交割是尽可能避免的一个环节,不会优选逐月主力轮换方式。3、6、9、12轮换是一个不错的平衡选项,这样实物交割环节则预留有充足的时间,并且也不至于主力合约时间跨度过大导致产业参与的积极性受到严重影响。

2

跨市场套利

广义的跨市套利主要是将原油从一个 区域运输至其他区域以实现无风险套利。由于流动性的原因,并非所有原油期货合约都可以与INE原油期货进行套利,首推Brent,其次是WTI。

(1)跨市场套利的逻辑。一是轻质低硫原油与中质含硫原油的相对供需强弱关系(中东国家减产和西北非原油的复产);二是人民币对美元汇率的预期。

(2)合约最后交易日的差异。BRENT最先到期,其次是WTI,然后是国内的原油期货。前面提到的国际海事组织关于船用燃料油的规定,如果强制执行,推进力度大,会直接改变BRENT与迪拜之间的价差。

3

跨品种套利

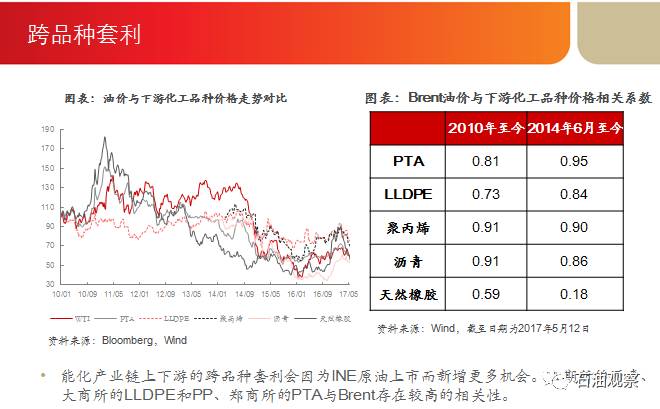

能化产业链上下游的跨品种套利会因为INE原油上市而新增更多机会。上期所的沥青、大商所的LLDPE和PP、郑商所的PTA与Brent存在较高的相关性。

铁矿石期货推出之后,螺纹钢的持仓量明显增长,对螺纹钢的成交量也不存在分流作用。因此原油期货的上市将使能化产业链期货品种更加完整,跨品种套利机会将会明显增加。

4

跨期套利和基差交易

(1)国内主要港口原油卸载能力和配套仓储能力。16年油价跌到40美元,那么对于炼厂来说是一个风险套利的机会,导致大量油轮压在青岛港,对于实货参与者来说,这些港口不都是为了期货交割而服务的,港口主要还是自身的运营,期货的卖方需要注意是否能及时完成仓单的生成。

(2)中东产油国OSPschedule。中东产油国的OSP schedule会对原油现货产生影响,油价下跌以后,为了争夺份额,中东产油国不断下调OSP。沙特的OSP会对其他的中东国家产生引领作用,需要进行重点关注。

(3)交割仓库成本高,期现交易难度较大。交易所的仓储成本是0.2元/(桶•天),一个月的仓储成本高达6元/桶(折合0.9USD/bbl),还有其他港务费、港建费、码头装卸费等其他成本。目前无论是Brent 还是WTI的远期曲线结构都不支持Contango trade。替代方式是货物不放在交割库,港口周边的仓储设备中。高昂的仓储成本可能会导致交割库库存量不会很高,不过这对主营炼厂来说问题不大。原油做期现难度比较大,没有较好信誉记录的,找到现货交易对手方也不是一件容易的事情。对于没有长约贸易商来说,拿货途径主要依赖于Platts窗口成交。贸易商先确定货,然后找下家。利用船漂在海上的时间卖货,货如果卖不掉,可以往后展期。有时效果会不错。Contango市场结构有利于展期。精准对冲还是需要CFD合约,CFD也是Platts窗口中最为活跃的品种。

(4)Contango trade最终比拼的是资金成本。油价从2014年下跌以后,衍生品市场出现了无风险套利的机会,所有人都有机会参与,一方面是资金的成本,另一方面是储存的设备,以及现货保险等。Contango的幅度是否支持做无风险套利,需要考虑。

5

基金对于原油的配置型需求

(1)

与通胀的高相关性。油是对抗通胀的一种很好的工具,存在大量配置性的需求,然而黄金对抗通胀的效果并没有原油好,因为黄金主要是对抗恶性的通货膨胀。

(2)能源类ETP产品,国内有华宝兴业,南方原油等,国内做EFT的最好时机是远月贴水。

(3)

能源基金的资产配置功能。商品与股票、债券相关度低,投资商品可能获得价差收益和展期收益,存在多种套利机会,商品可以有效防范通货膨胀风险,是有效的对冲通胀工具,商品具有全球流动性、透明度高、流动性好、交易成本低等优点。

(4)2014年油价暴跌给ETF带来很大机会,要多着眼于长期的需求,而不是短期。

6

实体企业进行风险管理案例

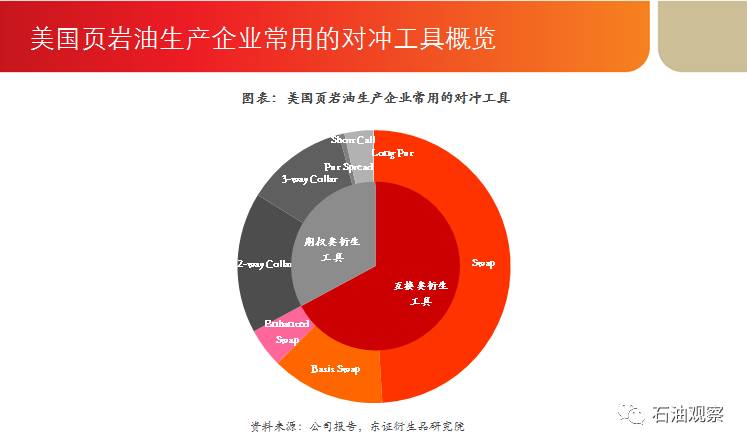

(1)美国页岩油生产企业常用的对冲工具,SWAP占比较大,其次是期权,二者用的最多。作为生产企业最不希望的就是油价频繁地波动,就与SWAP DEALER做一个交易,SWAP拿到一个浮动价格,对于另外一方拿到固定价格,最后不做交割,只现金结算。企业自身对油价也会有一个判断。

(2)油价上涨时,油企倾向于提高原油套保比例,本季度油价上涨时,油企通常会增加下一季度的原油套保比例;本季度的油价出现下跌时,油企通常会对下一季度的套保比例予以调降;

相较大型油企,小型油企各季度的原油套保比例与上一季度WTI之间的相关性表现得并不明显。

(3)远期升水幅度增加,油企通常会降低原油套保比例,基于油企的套保行为,我们可以推测油企在制定套保决策时的部分心理,即油价上涨阶段(通常远期处于贴水),油企希望通过增加套保比例以抵御其“预期”的未来油价下跌风险;而油价下跌阶段(通常远期升水),油企反而调降了原油套保比例,此时油企决策的出发点是对未来油价走势的乐观判断。可以看出油企在制定套保决策时实际上缺乏对油价走势的判断能力,很多时候油企的套保效果并不理想也说明了这一点。