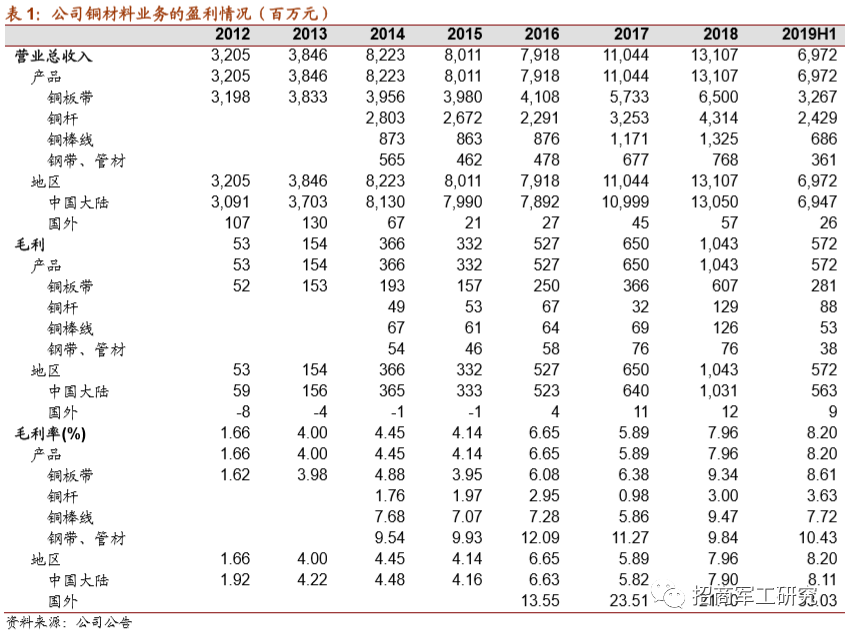

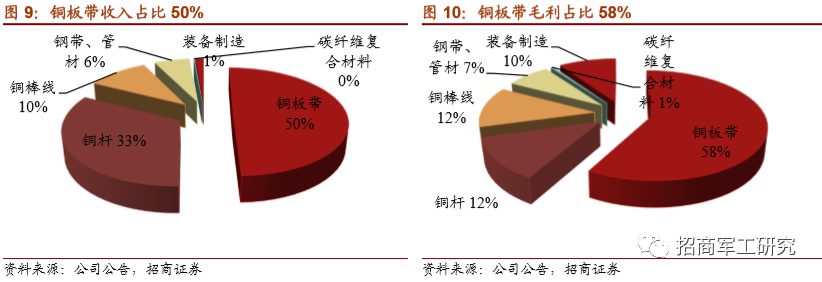

公司金属产品主要包括精密铜带、铜导体材料、铜合金线材、精密特钢,主要盈利源于铜合金材料。2018 年公司铜板带收入 65 亿元,收入占比 50%;2018 年毛利 6 亿元, 占比 58%。

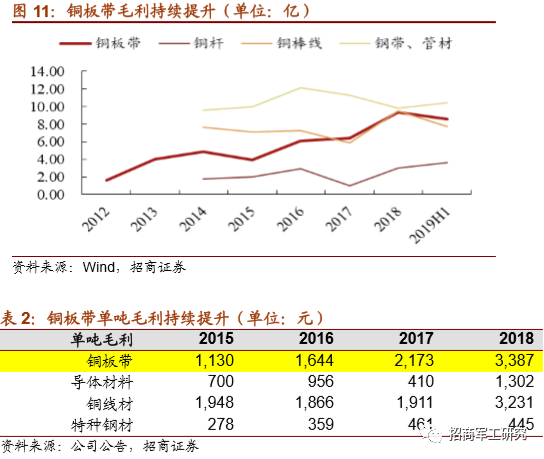

由于行业集中度提升、产品升级和成本管控等原因,公司的毛利稳步提升。

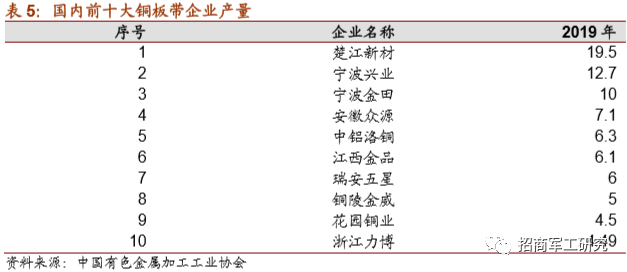

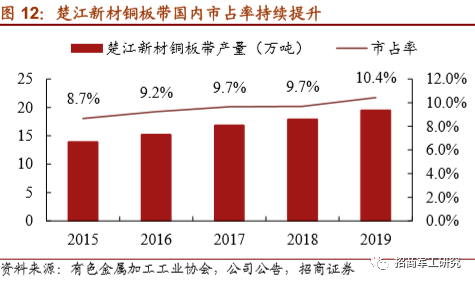

公司在铜板带领域目前处于中国第一、全球第二的位置。全球第一的公司是 20 万吨,公司 2019 年产量 19.5 万吨,国内市占率 10.4%,相比去年略有提升。2020 年预计为 22~23 万吨,有望成为全球第一。公司未来目标 25%至 30%市场份额。

铜板带材是在所有铜加工材里,工艺限度最长、难度系数最高、附加值最高、品种最多、应用面最广的品种,也是目前大品种里中国还没有成为全球第一的品种。

公司在铜材方面,已深耕 20 年,具备了独特的盈利模式和竞争优势:(1)回收铜成本优势;( 2)营销模式优势;(3)规模化优势等。

公司回收铜的利用比例在同行业里是最高的。回收铜价格长期低于精铜 1000-2000 元每吨,而铜板带的加工费仅 4000 元左右的水平,回收铜利用比例提升可大幅提升盈利能力。回收铜属于非标产品,回收铜含有多种元素,利用回收铜做出高质量的产品具备较高的技术难度。公司废杂铜综合利用技术水平行业第一,“废铜生产高精密铜合金产品资源化处理技术”获得中国资源综合利用协会科学技术一等奖。拥有 1 个国家级资源综合利用(废铜再生利用)行业技术中心,拥有 1 个国家级企业技术中心。

回收铜的应用主要靠利用技术,整个运营管理的精细化程度,以及回收的渠道的管控能力。因为管控能力决定了回收的数量和质量,产品的技术决定了最终产品的质量,在质量过硬的前提下降成本,运营管理的能力,精细化的程度决定了每一个批次的合格程度。公司多年深耕的运作,回收铜利用技术迭代升级,不断的优化,同行里面遥遥领先。

独特的营销模式优势。公司把办事处或者营销网点设在了每一个工业重镇,深入到客户集群相对比较多的地方,从而提升获取订单的能力、售后服务的能力,满足客户个性化服务需求的能力。全国的 33 个营销平台,细化行业分类,建立客户档案,分行业竞争,做到前二名,积小胜为大胜;服务响应快:能够 24 小时快速解决客户订单、产品质量等服务问题,具备门到门的交付能力。有色大宗商品企业是生产驱动型的,而公司是订单驱动型的。这决定铜板带加工高端制造行业,而不是一个周期性行业。

规模优势。公司产品具有小批量、多品种、个性化、交货快等特点,在细分行业深耕细作,各类主打产品的品质和综合竞争力市场领先。公司产能利用率一直保持在 100%以上,制造成本优势明显。

铜合金线材产量也是国内第一,目前做到了 4 万多吨,下一步的目标是进一步提升品质和规模。

板带和线材均为定制化产品,需要下游的认证,具备较高的技术壁垒、认证壁垒和管理壁垒。因为铜单价较高,铜加工业务形成了较高的资金壁垒。

铜导体材料方面,公司在 2018 年入股了鑫海高导,到 2019 年完成了并购重组,2019 年铜导体在 2018 年的基础上产能整体翻倍的。

-

公司 2019 年铜板带产能 20 万吨,铜线材产能达 4 万吨,2019 年公司收购拥有 13 万吨铜导体产能的鑫海高导,加速铜导体材料布局。

公司 2017 年通过定向增发募投的 7.5 万吨高精铜板带产能于 2019 年年底开始投放, 12 万吨铜导体材料产能预计将于 2020-2021 年陆续投放。

2020 公司 18.3 亿元可转债募投项目包括 8 万吨高精铜板带产能,26 万吨高品质铜导体材料产能,4 万吨高端细线产能以及 2 万吨高精密铜合金线产能,合计扩充产能 40 万吨。

按照目前的产能规划,预计公司在 2023 年铜板带产能达到 35.5 万吨(增长 78%),铜导体材料产能 65 万吨(增长 183%),精密铜合金线产能达到 6 万吨(增长 50%)。

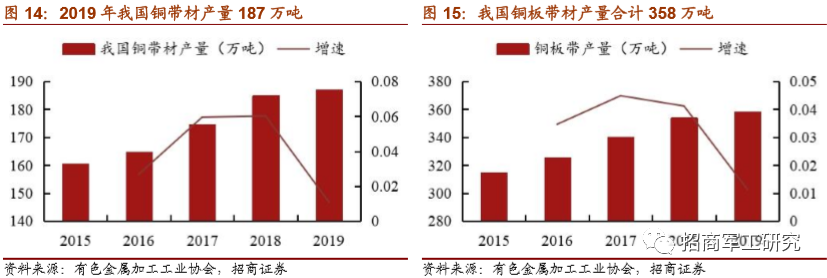

受中美贸易摩擦等负面因素影响,我国2019年铜板带产量187万吨,同比增长1.08%,占到我国铜加工材产量的 10%。如果算上铜排板,则合计产量 358 万吨,占到铜材产量的 20%。

我国铜板带在中低端领域具备一定的成本优势,高端领域正在崛起,出口也将成为我国铜板带的销售方式(包括海外建厂)。全球铜板带产量约 540 万吨。正常情况下,全球铜合金带材的需求增速约 3%左右,国内增速稍高(5%左右)。

铜板带材属于铜材中的重要高端品种。铜及铜合金板带材是铜加工材的重要品种,是《中国制造 2025》“工业强基”工程中大力发展的关键基础材料,广泛应用于新一代电子信息、高端装备、新能源、交通运输、航空航天等各个高新领域。特别是随着电子信息产业的高速发展,铜及铜合金板带材,尤其是高精度板带消费量呈逐年上升的趋势,市场发展空间广阔。

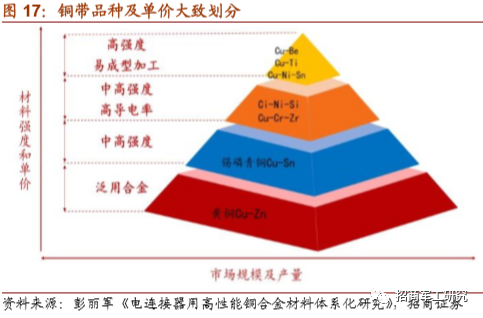

铜合金板带主要产品为黄铜带和磷青铜带,估计黄铜板带的产量能占到整个铜合金板带的 55%,磷铜板带的产量占到 30%左右,其余 15%为白铜带和其他铜合金带(2016 年数据,粗略测算)。

依据强度和需求分布,铜合金板带主要有以下几类:

从终端需求来,下游主要集中在电子、通讯、汽车、电力等工业领域。5G 基建持续加码,铜板带总量需求会有显著提升。

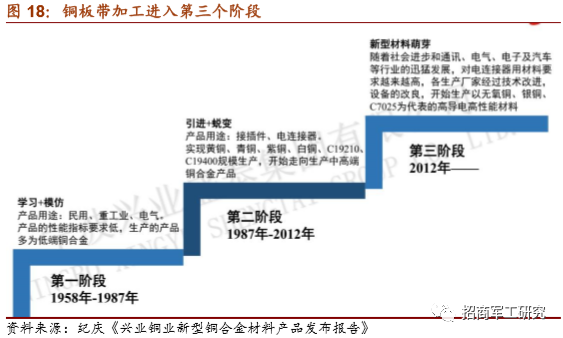

我国铜加工行业经历了三个阶段,目前进入了以 C7025 为代表的高性能材料阶段。 满足通讯、电子和汽车等行业的需求升级。但在高端领域我们每年仍需要大量进口,每年的进口量约 13 万吨。

国外的铜板带生产商有,德国威兰德(德国)、日矿金属(日本)、日本同和金属和美国奥林(已经被威兰德收购)等。因为中国的中低端产能竞争力较强,国外主要以高精度和高性能铜合金板带为主。

维兰德创建于 1802 年,是当今全球最大的铜合金材生产商。集团总部位于德国乌尔姆,拥有员工 6965 人。产品主要包括铜及铜合金板带、管、棒及部件,年产能 30 万吨。

日本铜合金板带 2018 年产量 27 万吨,应用主要集中在:(1)半导体引线框架,蚀刻类型的;(2)汽车连接器;(3)低插入力回流镀锡工艺;(4)手机用锡青铜、科森合金、钛铜、铍铜。需求好转和汽车电子的增长,日本企业开始了新一轮的投资。日本企业看好的下游:物联网、人工智能、大数据、自动驾驶、电动汽车等新兴行业对半导体和传感器等。这些下游会长期推动高性能铜板带材需求。

日本主要公司产量如下:

神户制钢:月产量 4700-4800 吨,其中用在电子领域的铜板带产量占比 97%,独家发明的合金牌号产量占比 75%以上。

三菱伸铜:产能 4500 吨/每月,产量 4000 吨/每月。并购 YAMAHA(600-1200 吨/每月),其中 C7035 100-200 吨/每月,7025 300 吨/每月,C194 100 吨每月,钛铜 100 吨/每月。

JX 金属(日矿):产能 4000 吨/每月,其中锡青铜 1700 吨/每月,洋白铜 100 吨/每月,镀锡黄铜 200-300 吨/每月(准备放弃),科森合金 300 吨/每月,钛铜 300 吨/每月;另有 NKC164、NKC388、高强度 NKT322 和高导电 NKT180。

国内产能集中度日益提升,且处于中低端向高端转型的重要节点。