【报告导

读】

一季度主业利润增长超预期,二三季度业绩高增长的确定性高。预计二季度国航收益将率先上行,有望催化基本面预期改善。

【投资要点】

1. 收益将率先上行,业绩将迎高增长。

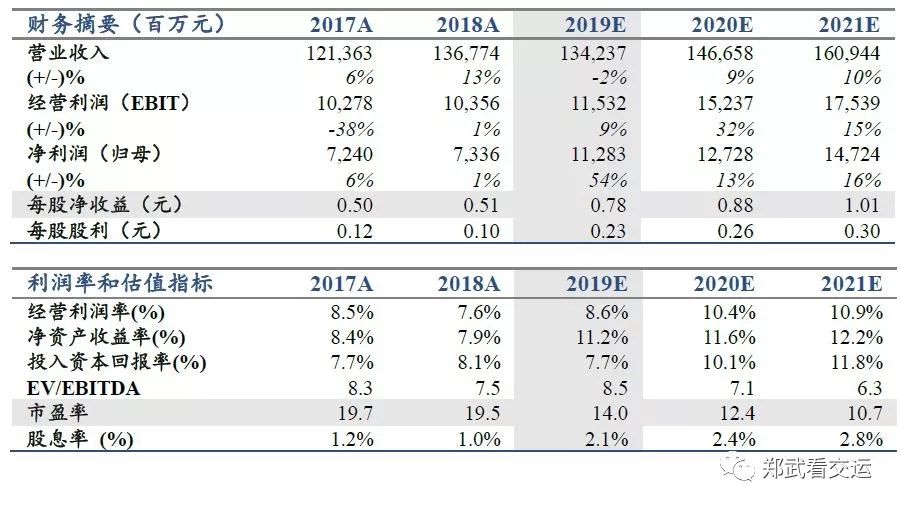

预计二季度国航的头部效应将明显体现,高品质时刻与客源将助力率先展现定价能力。时刻决定长期价值,继续看好国航未来盈利能力持续上行。维持2019-21年EPS预测0.78/0.88/1.01元。维持目标价14.04元,维持“增持”评级。

2. 一季度主业利润明显增长。

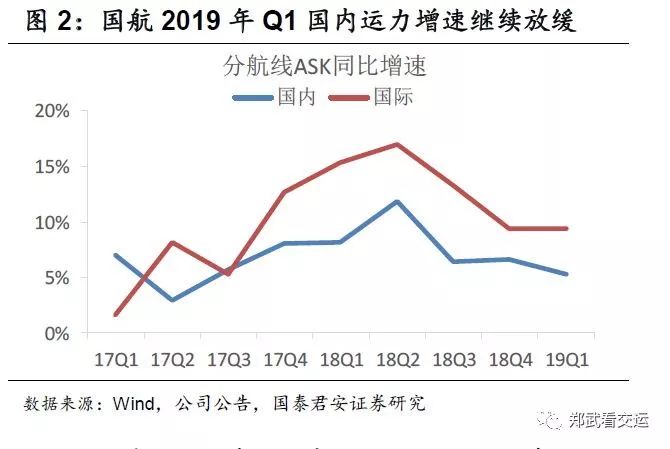

一季度归母净利润同比增长3.6%。扣除汇兑收益后的主业利润同比增长约17%,好于我们的预期。收入端:一季度ASK同比增长7%,座公里收益同比基本持平,其中,客座率同比上升0.3个百分点,客公里收益同比微降。成本端:估算一季度用油价格同比下降约3%,且座公里油耗继续保持小幅下降趋势。

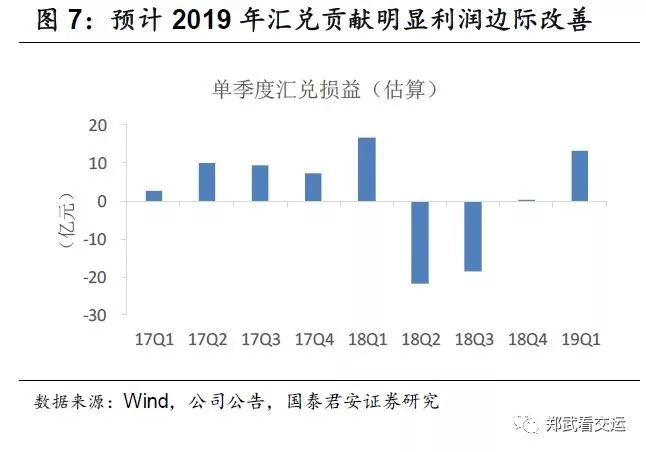

3. 经租进表放大汇率敏感度。

2019

年1月1日国航经营租赁飞机进表。(1)资产负债表:负债率上升6.7%,美元负债由年初288亿增至603亿。Q1人民币兑美元升值2%,税前汇兑收益超13亿。(2)利润表:进表使单架租赁飞机“费用前移”。国航整体租赁机队机龄处于租期中段略靠前,对利润略有负面影响,后期同口径成本将逐步减少。

4. 预计二季度国航收益将率先上行。

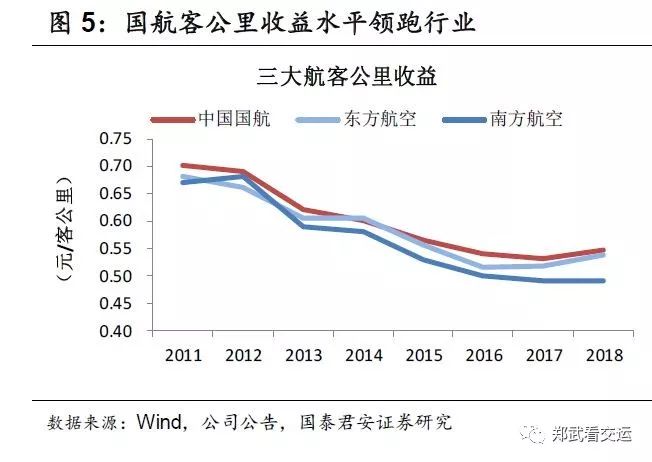

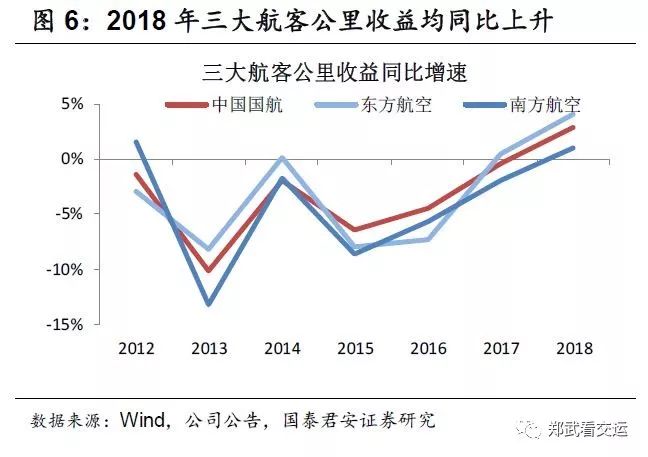

国航拥有高品质网络与客源,行业低迷时率先展现定价能力。(1)五一假期及北京园博会,将有利于华北地区供需改善。(2)预计新航季票价市场化政策平稳推进,国航被抑制的定价能力将继续得以体现。结合预售情况,预计二季度国航将率先迎来收益上升,高频数据将催化基本面预期改善。

5. 风险提示。

需求波动风险,汇率油价风险,政策风险,安全事故风险。

【附录】

敬请关注国君交运航空专题系列报告

【国君交运】中国国航:航线网络品质高,头部效应初体现