注:产证日期2018年7月31日后的房产3年内禁止销售;

你或你的家庭需要有深圳户口或5年社保才能买房;落户相关内容可关注后续的课程;

如果你全日制专科及以上毕业且年轻力壮的话,可以考虑落户买房;

如果不是,最好的办法就是你忽然爱上了一匹深圳的野马,然后你考虑给她买一片草原;

离异两年内的情况比较可能看起来很复杂,其实针对于离婚买房的群体来说就是:离了等于白离;

但,如果购买二手房,你懂的;

新房VS二手房

中间费用少,只用缴纳契税和维修基金;然而,部分热销的盘还有各式各样的茶水费。

流程简单明了;然而,部分热销的盘需要内部人士抢购,流程不透明。

购房体验好,售楼部全程跪式服务;然而,部分热销的盘需要通宵排队,还要开各种证明,受尽屈辱。

部分新盘政府限价,买到就赚到;然而,今年开始限价逐步放松,高性价比的新盘及其稀缺。

综上所述,由于深圳新盘供应极少,75%的交易均来自二手市场,因此,投资深圳,目光不要被新盘所引导,应该先确定目标区域,主要关注二手房,等待合适的时机及笋盘出现,再同时关注目标区域是否有新盘开盘;

税费:

二手房的交易税费种类较多,这里只说比较重要的三种税:契税、个税、增值税及附加税,其他税费很少,可以忽略;

PS. 以下所指的“成交价”其实是在银行贷款的网签价/评估价;

契税:

契税的征收标准是:首套90平(包含)以下1%,90平以上1.5%;二套统一为3%(这里的二套是指本地的二套);

普通住宅VS非普通住宅:

契税比较简单,但要说清楚个税和增值税及附加税,首先要知道如何区分普通住宅和非普通住宅;非普通住宅其实就是贵的房子,政府觉得你消费有点奢侈了,所以要多收税;

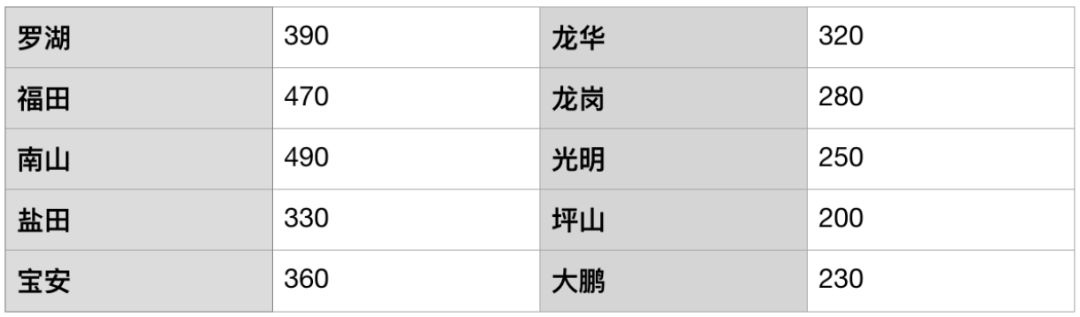

普通住宅必须满足以下三个条件:小区容积率1.0以上(也就是你买的不是别墅);建筑面积144以下或套内面积120以下;价格不超过各区的界限(也就是民间说的豪宅线),如下表;前两个条件还好理解,最后一个条件就有点脱离实际国情了啊,市面上的大部分房子都变成奢侈品了;

增值税及附加税:

增值税及附加税(城市维护建设和教育附加税)的计税方法为:

原登记价是上一次交易时登记的价格;满两年普通住宅免征是增值税的重要特征,很明显增值税是用来限制短炒和购买非普通住宅的,所以也被称为“豪宅税”;

增值税是交易里最大的一笔费用,大家投资选区域需要将其考虑在内,比如:你预算总价400万的话,在南山、福田就基本不用交,其他区域就很难避免了;同时,很明显,没满2年的房子一定要算清楚成本,同时,针对非普通住宅,刚满2年的房子是税费最少的,时间越长就越不利;

个税:

个税的征收标准是:普通住宅=(成交价-增值税)×1%;非普通住宅=(成交价-增值税)×1.5%;产证满5年且是家庭唯一住宅的免征(也就是“满五唯一”);

大家别看着满五唯一的房子可以省个税,对于非普通住宅,由于满5年房子升值幅度大,所以会导致增值税变高,相比刚满2年不一定税费更少;当然如果是满五年不唯一的非普通住宅就税费更高了;最好的情况是:满五唯一的普通住宅,那就只用交契税了;

其他税费:

印花税:买卖双方都是个人的免征;公司产权:(成交价-增值税)x0.1%;

贴花:5元/单;

登记费:80元/单;

赎楼费:

赎楼费就是由于房子有按揭或抵押贷款,所以红本抵押在了银行,需要把贷款还清,赎出红本才能进行交易,最终提前还贷款的钱会从最终给卖家的钱里扣掉,而整个过程中产生的利息由买家支付;一般按揭买家都是采用赎楼,收费大致为欠款额1%的担保费用,以及每个月1%的短期利息,而最终几个月放款要根据银行的资金情况及审批流程决定;近半年按揭额度紧张,放款时间普遍在3个月左右;所谓的“红本在手”也就是还清的贷款,红本处于未抵押状态;

罚息:

贷款提前还款往往是有罚息的,金额一般在1-3个月的月供或者利息,这笔费用也是买家承担;

佣金:

二手房交易流程复杂,又有很多法律风险(除非房东是你亲戚朋友),所以找中介是必不可少的;目前深圳佣金一般为成交价的1.5%-3%;

广告时间:深圳红本的佣金为1.5%,绝对是业界良心价了;同时,还提供前期咨询、定向找盘、带走流程、后期融资等等服务;而且,我们是买房中介,不会出现双向收佣,费用不透明、与业主串通抬价等等问题;

评估费:

二手房交易不像一手房通过政府的价格调控才能上市销售,且二手房值多少钱,由于涉及银行贷款,也不能由买卖双方自行决定;所以最终贷款的总价需要用银行合作的评估公司根据成交价及历史数据综合评定,评估需要的费用成为评估费;

由于评估费用涉及银行贷款,所以与买家的还款能力也息息相关,所以评估费无法给出一个确定的值,几千块到几万块不等;买家资质越好,房子估价越低,则评估费用越便宜;

其他:

委托公证费:760元/单;

按揭服务费:根据买方资质情况,几百到几万元不等;

全部算下来,整个二手房交易的中间费用在2.5%-16%之间,差距非常大,所以做好投资规划、及挑好盘就显得尤其重要了;

一般来说,中间费用可以按照8%估算;

费用最少的情况是:首套住房,90平以下,交易价不超豪宅,满五唯一,房东和你认识,红本在手;

虽然中间费用是一笔冤枉钱,能省则省;但也不应该执念于省钱,而是把这部分钱计入首付成本里,综合考虑,切勿本末倒置;

二手房购房流程

二手房流程相比新房更长,其目的是保证交易安全,降低违约风险;

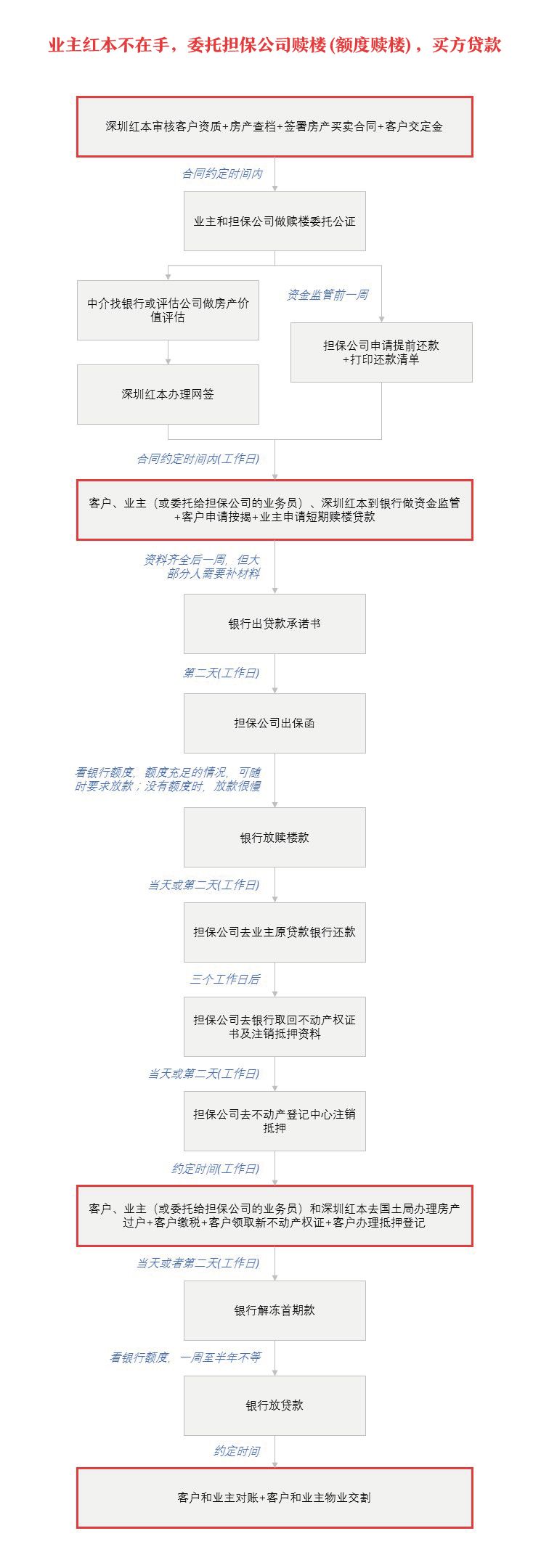

由于二手购房根据买方是否贷款、卖方是否还清贷款的不同,分为好几种情况,我们在此只介绍最常见的情况,既:买方需要贷款且卖方欠款没还清的情况(其他情况的流程,请关注“深圳红本”公众号获取);

关键点: