1、主要财务指标前瞻:

我们预计快手2022Q3实现营业收入225.76亿元(YoY+10%,QoQ+4%),其中线上营销业务115.17亿元(YoY+6%,QoQ+5%),直播业务85.31亿(YoY+11%,QoQ持平),电商及其他业务25.27亿元(YoY+36%,QoQ+19%)。预计毛利率环比略微提升至45.3%,销售费用率同比显著改善至42%,经调整归母净亏损19亿元,同比收窄61%,环比扩大44%。

2、用户情况:

得益于平台精细化运营带来更好的用户留存,以及较高的获客效率,我们预计快手2022Q3用户MAU同比增长7%至6.1亿,DAU同比增长13%至3.6亿;用户时长环比继续提升,维持高位水平,我们预期在131分钟左右,仍然保持较高用户粘性。

3、线上营销服务:

预计2022Q3同比增长6%,其中外循环同比承压,内循环广告保持健康增速,内循环在整体广告收入占比进一步提升。《快手116营销作战图》发布,为达人营销提供全流程引导,Q4伴随电商旺季广告增速有望进一步回暖。

4、直播业务:

预计2022Q3同比增长11%,持续激励直播内容创作,“快招工”等直播领域呈现健康发展态势;“星光大赏”直播颁布多个奖项,“短视频+直播”双引擎拓宽快手游戏生态。

5、其他业务:

预计电商GMV同比增长27%,快手818换季大促多维扶持商家卖货,“快手电商116商家大会”提出全新经营逻辑并升级玩法,“商城”频道正在内测中,后续将上线提供新经营场景;重整电商和海外业务组织架构,优先在巴西和印尼进行商业化。

盈利预测和投资评级

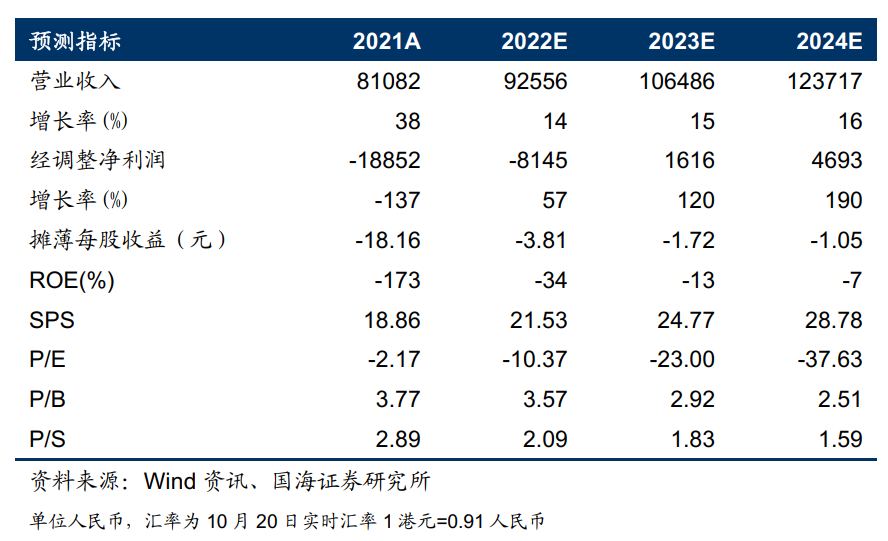

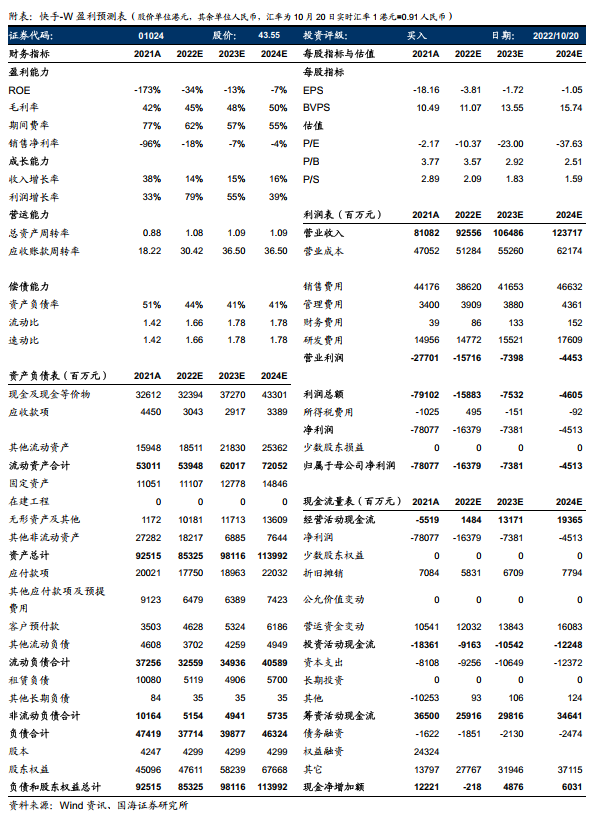

预计公司FY2022-2024营收分别为925.56/1064.86/1237.17亿元,经调整净利润分别为-81.45/16.16/46.93亿元,对应SPS为21.53/24.77/28.78元,对应PS分别2/2/2X。我们根据不同业务板块的盈利能力和竞争格局(给予相应溢价/折价),进行SOTP估值,2023年Target Price91元、101港元,维持“买入”评级。

风险提示

宏观经济增长不及预期风险、行业市场竞争加剧风险、政策内容监管风险、用户流失风险、互联网估值调整风险、变现不及预期风险等。

1、 主要财务指标前瞻

我们预计快手2022Q3实现营业收入225.76亿元(YoY+10%,QoQ+4%),其中线上营销业务115.17亿元(YoY+6%,QoQ+5%),直播业务85.31亿(YoY+11%,QoQ持平),电商及其他业务25.27亿元(YoY+36%,QoQ+19%)。预计毛利率环比略微提升至45.3%,销售费用率同比显著改善至42%,经调整归母净亏损19亿元,同比收窄61%,环比扩大44%。(均为人民币货币单位)

2、 用户情况

得益于平台精细化运营带来更好的用户留存,以及较高的获客效率,我们预计快手2022Q3用户MAU同比增长7%至6.1亿,DAU同比增长13%至3.6亿;用户时长环比继续提升,维持高位水平,我们预期在131分钟左右,仍然保持较高用户粘性。

3、 分业务前瞻

3.1、 线上营销服务:预计2022Q3同比增长6%,其中外循环同比承压,内循环广告保持健康增速,内循环在整体广告收入占比进一步提升。《快手116营销作战图》发布,为达人营销提供全流程引导,Q4伴随电商旺季广告增速有望进一步回暖。

我们预计2022Q3快手线上营销服务营收115.17亿元,同比增长6%,环比增长5%。

受到宏观环境影响,广告主需求较为低迷,预计Q3外循环同比仍然承压;内循环和电商GMV增长趋势保持一致节奏,在整体广告收入占比有所提升。Q4伴随着电商旺季,广告增速有望环比提升。

《2022新市井商业营销通案》发布:以达人为平台,融合社会属性和商业属性。

据南早网报道,8月,快手磁力引擎发布《2022新市井商业营销通案》,阐释了“新市井商业”理念提出后,为品牌带来“以人为本”的快手式营销解法,帮助品牌应对不确定性带来的挑战。在快手新市井这个“平台的平台(Platform of Platform)”上,一个达人就是一个平台。而此次通案以“跃入人海、深度连接”为主题,将“人”上升为新市井商业的动力之源、商业之本。因此,对在快手经营、营销的企业而言,需要与人深度融合,激活从流量到内容、从内容到生意的“原生”经营体系。

《快手116营销作战图》发布:四大举措助力品牌,创新提出快手达人营销方法论。

据亿邦动力和新榜有数DATA报道,9月21日,快手磁力引擎发布《快手116营销作战图》,从资源、产品、运营、政策四大方面,全方位助力品牌玩转快手116,实现营销破圈,抢占年终大促红利。据钱江晚报消息,近日,快手磁力引擎联合微播易发布以“烟火有声·市井无界”为主题的《快手达人营销价值与营销策略研究报告》,系统发布了快手“4+场景&X+达人”内容营销模型,为品牌玩转快手达人营销提供全链路策略引导。基于平台数据、营销实践,报告首次提出“快手达人五力模型”,以发展力、传播力、号召力、商业力和性价比五个维度为筛选指标,帮助品牌高效匹配达人资源。

3.2、 直播业务:预计2022Q3同比增长11%,持续激励直播内容创作,“快招工”等直播领域呈现健康发展态势;“星光大赏”直播颁布多个奖项,“短视频+直播”双引擎拓宽快手游戏生态。

我们预计2022Q3快手直播业务营收85.31亿,同比增长11%,环比持平。

“现金+流量”激励快手直播内容创作,重点布局“快招工”等直播领域。

据36氪消息,7月29日,快手直播公会运营负责人顾北在2022快手光合创作者大会上透露,快手直播在2022年将拿出5亿现金和30亿流量激励优质内容创作及主播成长。顾北透露,包括快招工和相亲业务等在内的直播+,也是未来快手直播着重布局和探索的领域之一。电商报报道称,据快手Q2业绩电话会,快招工业务去重 MAU 已经超过 2.5 亿,是目前国内用户规模最大的线上蓝领招聘平台。

“星光大赏”线下盛典直播颁奖,“短视频+直播”拓宽快手游戏生态。

据扬子晚报消息,9月24日,2022“快手游戏·星光大赏”线下盛典在苏州拉开帷幕,游戏行业巨头、头部直播公会、优秀内容机构以及知名游戏主播齐聚一堂,共同见证了游戏星光代言人、闪耀主播、巅峰公会、星秀公会、最受欢迎全民游戏等多个重磅奖项的诞生。据悉,“#2022游戏星光大赏#”相关话题在快手站内播放量已超过10亿。据介绍,快手游戏在互动玩法中也重点投入了运营力度,基于快手技术的发展和迭代,推出了更为完善互动玩法接口,接入方式更加开放的同时降低了开发者接入平台的难度和成本,便于更多的创新互动场景落地。现阶段与快手游戏合作的开发团队有18家,全量上架的互动玩法达20余款。相关负责人表示,7月中旬快手游戏与英雄联盟合作了“星之守护”系列皮肤云蹦迪专场活动,直播间DAU达3000万,互动量比常规直播间增长超过200%。盛典还为游戏厂商、精品游戏、内容机构及创作者等颁发奖项。依托短视频+直播双引擎驱动,快手游戏不断扩大生态版图,展现出较大潜力,不仅成为主播和玩家的聚集地,还成为游戏厂商争抢的内容带量渠道。

3.3、 其他业务:预计电商GMV同比增长27%,快手818换季大促多维扶持商家卖货,“快手电商116商家大会”提出全新经营逻辑并升级玩法,“商城”频道正在内测中,后续将上线提供新经营场景;重整电商和海外业务组织架构,优先在巴西和印尼进行商业化。

我们预计2022Q3快手其他业务营收25.27亿元,同比增长36%,环比增长19%。预计电商GMV同比增长27%至2232亿元。

电商:快手818换季大促,七大福利、四场活动助力商家推广。

据壁虎看看直播电商报道,8 月 13 日,快手电商年中大型营销活动“实在好物上新季”正式启动。本次活动,以“上新”为主题,围绕新商品、新场景、新优惠和新主播四个方向,通过挖掘爆款新品、优选好物进行补贴,为消费者带来“爆款好物实在价”的优质体验。快手电商为商家提供了权益激励、营销玩法、产品工具、信任保障的升级和深度扶持等七大福利,为商家保驾护航,创造换季上新的增长机会。另外,快手电商还根据节点特性、行业特点,先后推出了“秋装大上新”、“金秋生活节”、“金秋食品节”、“开学换新季”四场专项品类购物活动,以及三场“全品类补贴日”,全面助力各个行业品牌、商家在活动期间实现集中增长。

新经营逻辑助力流量提升,116购物节核心玩法升级,快手商城后续将上线。

据工人日报消息,9月29日,以“新增量、新繁荣”为主题的“2022快手电商116商家大会”在线上举办。快手电商用户运营负责人叶恒对116期间商家全新经营逻辑作出解读,并宣布今年的“快手116心意购物节”正式开启招商报名,快手将投入此前2倍的助推流量助力商家生意爆发。根据大会释放信号,快手电商将延续这一方向,引导商家为用户提供更多的高“体验-价格比”好物,满足全新用户需求。会上,快手电商正式宣布推出“快手新品超级计划”,打造100款GMV破亿,以及10000款GMV破千万的快手生态新品。今年“快手116心意购物节”核心玩法,将以“手选新品,实在上心”为主题,为商家提供三大方向的“新”升级。“一是新激励政策,推出分层分场景激励,政策更普惠;二是新互动玩法,推出平台通用优惠玩法,转化更高效;三是新流量场景,提供多赛道流量获取,增量更可观。”北京日报消息报道称,目前,快手“商城”频道已内测数月,后续将上线提供新经营场景。

快手电商组织架构调整, CEO程一笑直接带队。

据界面新闻和晚点LatePost消息,9月16日,快手发内部邮件宣布新一轮架构调整:成立商业生态委员会,CEO 程一笑兼任快手电商的第一负责人,并亲自带队电商事业部。快手高级副总裁、原电商事业部负责人笑古则将转任本地生活业务负责人。同时,快手本地生活将升格为与主站、商业化、电商、国际化等业务平行的一级部门。此次调整表明电商和本地生活业务的重要性得到了进一步提升。

海外:重整海外业务,在巴西和印尼自建商业化团队。

界面新闻消息称,8月5日,快手原商业化业务负责人马宏彬担任国际化业务负责人。据界面新闻了解,在今年3月国际化事业部原负责人仇广宇离职后,快手海外业务进行了架构调整,在事业部内单独设立国际化商业化部,并将海外市场分成三个层级:第一层级是巴西和印尼,快手在这两个国家的DAU规模最大,是商业化的重点区域,快手已在当地自建商业化团队;第二层级是DAU用户增长比较快的区域,快手通过海外独家授权的代理商来获得商业化收入;第三层级的区域,快手只和第三方公司进行流量层面的合作。快手国际化业务商业化负责人郑燕翔称,快手把巴西和印尼确定为优先进行商业化的区域,综合考虑了当地的用户规模和市场对短视频接受程度等因素。据了解,目前快手在巴西和印尼的广告收入主要来自于有出海需求的中国公司。快手商业化在加强本地商业化团队的建设,以期加快拓展在巴西和印尼本地的广告主。郑燕翔表示,希望未来巴西本地的业务要占到70%~80%。

4、 盈利预测与评级

预计公司FY2022-2024营收分别为925.56/1064.86/1237.17亿元,经调整净利润分别为-81.45/16.16/46.93亿元,对应SPS为21.53/24.77/28.78元,对应PS分别2/2/2X。根据不同业务板块的盈利能力和竞争格局(给予相应溢价/折价),进行SOTP估值,2023年Target Price91元、101港元,维持“买入”评级。

5、 风险提示

宏观经济增长不及预期风险、行业市场竞争加剧风险、政策内容监管风险、用户流失风险、互联网估值调整风险、变现不及预期风险等。

证券研究报告《快手-W(1024.HK)2022Q3财报前瞻:流量端增长稳健,广告短期承压》