【品橙旅游】本期所选3家挂牌旅游企业,既有从西北“美豪”到华东“美豪丽致”,实现本土中高端酒店品牌的扩张路径的美豪酒店;也有抛开门票经济,借助灵山胜境5A景区头部资源,构建以“购”为主的景区二次消费商业模式的灵山股份;更有背靠A股大佬,进与退似乎都在“纠结”中的众信博睿。

美豪酒店:从西北“美豪”到华东“美豪丽致”,中高端酒店品牌的扩张路径

事实如此,成立于2009年的美豪酒店(839019.OC)至今已有10年光景,但是作为创始人的龚兆庆从1996年起已经在酒店行业摸爬滚打超20年。这位祖籍陕西的酒店人,从西北旬阳出发,一路途径西安,如今已走入华东腹地上海。

龚兆庆的酒店生意起家于2004年5月成立的旬阳县美豪酒店有限公司(原,旬阳美华酒店有限公司),如今龚兆庆依然担任旬阳美豪的执行董事,与此同时也一直担任2007年3月成立的陕西美丽豪执行董事,而这无疑又是一个陕西人反哺家乡的故事。直到2009年,华美酒店集团在上海正式,与此同时国内市场战略布局形成。

一直到2016年8月,美豪酒店正式挂牌新三板之前,才在持续进行了6年之久的多家酒店股权转让、并购中,初步形成了今天美豪酒店数十家全资子公司及加盟店的规模。2016年,美豪酒店实现营收1.51亿元,同比增长61.00%,净利润(扣非)-52.46万元,同比亏损扩大111.29%。

对于国内中高端酒店而言,品牌的打造对提高酒店美誉度无疑是最重要的。美豪酒店自创立以来,先后经历了“品牌创建期”和“细分品牌扩张期”。在品牌创建期,其打造“美豪”中端品牌;细分品牌扩张期,在原有“美豪”品牌的基础上,升级出“美豪丽致”品牌,满足休闲度假高端客户的需求,推出“美豪雅致”高端民宿酒店品牌。同时在扩张期,美豪酒店推出“直营+品牌加盟”两种运营模式,为酒店集团化运营和品牌扩张奠定基础。截止2017年6月底,美豪酒店子公司数量从挂牌前的14家增至21家,其中在营业的直营酒店10家,尚在筹备期的直营店3家,在营业的直营物业公司1家,下属酒店管理公司7家。此外,另有在营业的加盟店19家,已签约在筹备期的加盟店30家。

美豪酒店地域上疯狂扩张带来的最显著效果,并不是营收上的增加,而是资产的快速累积。从2015年2017年6月底,美豪酒店的资产从0.72亿元增长到2.89亿元,仅用2年半时间,资产翻了4倍。

显然,美豪酒店的地域扩张已经不再局限于西北和华东,触角已经不可避免的延伸到华南。但是,也许是陕西人心中冥冥注定的家乡情结,龚兆庆对西安的关注度似乎远超其他区域。在西安,美豪酒店不仅在数量上超过其他区域城市,而是在数次权益变动中,也引入西安本土资本。

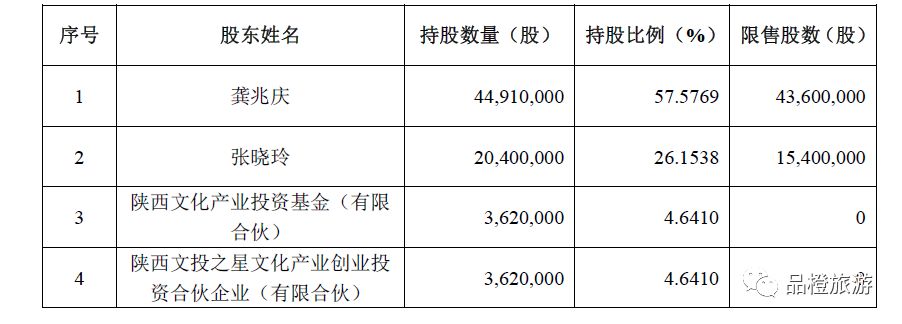

美豪酒店前4名股东持股情况

美豪酒店在挂牌新三板期间,先后通过在册股东完成4840万元和2760万元2轮定增。此外,通过股转系统协议转让的方式引入合作方,也是不失为明智的方式。

最终,通过数次协议转让的方式引入陕西文化产业投资基金和陕西文投之星,分别持有美豪酒店362万股票,持股比例分别为4.64%和4.64%,并列第三和第四大股东。而上述两家的实控人分别为陕西省国资委和陕西省委宣传部。

也从资本的角度验证了,作为陕西人的龚兆庆,始终未曾离开过陕西。

快速的规模化扩张,不仅给美豪酒店带来资产的增加,更有资金以及财务结构上合并的难度。多次质押(子公司)股权,同时与平安国、天佑、浩瀚开展融资租赁业务。因此,也一定程度上促使美豪酒店无法按期披露2017年报,而没法披露年报,也一定程度上加速了美豪酒店摘牌退市的步伐。即便如此,美豪酒店打造的中高端酒店品牌已获得陕西本土资本的认可,这无疑是其挂牌新三板最大的收获。

灵山股份:抛开门票经济,为灵山胜境构建以“购”为主的品牌背书

2018年7月5日,在新三板挂牌一年半的灵山股份(870501.OC)发布公告称,为配合公司业务发展和战略规划调整的需要,降低经营管理等成本,集中资源专注于业务拓展,慎重考虑后,拟申请终止挂牌新三板。

熟悉的配方,当然也是熟悉的味道。灵山股份也毫无意外的“引用”此前众多退出新三板企业惯用的词汇。是啊,我们没有必要去追究灵山股份退出的真正意图,但是灵山股份留在新三板上的业绩,却有目共睹。借助无锡灵山景区作为头部旅游资源,逐渐形成以“购”为主,以“吃行娱”为辅,年营收破亿,开拓景区入园游客的二次消费的商业模式。

成立于2000的灵山股份,其控股股东灵山集团持有98%的股份,作为灵山集团全资子公司的胜境文化持有其2%的股份,因此灵山集团通过间接或直接的方式持有灵山股份100%的股权。而无锡太湖管委会通过无锡灵山景区管理中心持有灵山集团51%的股份,而成为灵山股份的实控人。

灵山股份依托国家5A景区无锡灵山景区的优势从事商品销售、餐饮、景区服务业务(观光车、导游及其他商业运营服务)。商品销售系香烛、工艺制品和食品的销售收入;餐饮服务系为客户提供餐饮服务的收入;景区服务系导游服务收入、观光车服务收入和其他商业运营收入。灵山股份通过受让灵山集团子公司的方式,最终下辖3个控股子公司,分别为灵山素食(70%)和灵山香烛(70%)以及灵山一品(60%)。

提及灵山胜境,绕不开的一个人就是吴国平。吴国平从1994年2月起担任灵山景区管理处主任开始,到1994年10月,灵山大佛奠基那一刻就注定了其与“灵山”和“佛”的不解之缘。作为灵山胜境三期工程核心建筑的灵山梵宫,更是获得鲁班奖的最高荣誉。而作为灵山胜境五期工程的拈花湾自2015年11月对外开放以来,更是被视为与乌镇齐名的文旅小镇。

似乎,灵山胜境的这一系列操作,似乎都与灵山股份的营收结构没有多少关系。2018年6月底,国家发改委发布《关于完善国有景区门票价格形成机制 降低重点国有景区门票价格的指导意见》,进一步落实国有重点景区门票降价,而作为5A景区的灵山胜境显然存在首当其冲的可能性。而灵山股份的主营业务,并没有将景区核心经济支柱门票纳入其中。

2015年,灵山集团资产为93.10亿元,营收7.70亿元;作为灵山集团控股子公司的灵山股份在2015年资产为1.59亿元,营收1.01亿元,净利润为0.22亿元。其中在商品销售方面为1.03亿元,餐饮服务为0.42亿元,景区服务方面为0.36亿元,占比分别为57.22%、23.12%和19.66%。作为构成旅游行业“吃住行游购娱”六要素的组成部分,灵山股份在经过十余年的探索与发展中,尤其是今自2010年开启的重大资产重组,控股数家灵山集团二消项目公司的情况下,逐渐形成以“购”为主,以“吃行娱”为辅的商业模式。

灵山股份登陆新三板一年半时间里,并没有发生直接融资行为,相反是继续从银行借贷1亿元,利息4.35%。与众多中小企业预期的一样,似乎并没有达到通过新三板拓展融资渠道的目的。但是2017年,灵山股份营业总收入1.91亿元,同比增长3.61%;实现净利润0.36亿元,同比增长12.23%;景区人均二次消费同比提升8.08%。其中,香烛公司销售额3419.57万元,占总收入的17.87%;销售净利润1102.11万元,占总净利润的30.34%。但是,灵山股份却在无形中给灵山集团所属的灵山胜境、拈花湾等项目增加了有力的品牌背书。

众信博睿:背靠A股大佬,进与退都在“纠结”中

2018年3月,众信旅游(002707.SZ)旗下的众信博睿(839541.OC)退出新三板。众信博睿在新三板1年有余,但是其从准备登陆新三板到退出新三板的时间却超过7个月,似乎从一开始就犹豫是否登陆新三板,以至于最后似乎又在犹豫是否退出新三板。

众信博睿股权架构

众信博睿的前身是2013年4月由众信旅游出资设立的优逸文有限,经过数次增资和股权转让后,在2016年2月引入聚力优游,持股15%,并在同年6月变更为股份制,并更名众信博睿,随即在7月份筹备登陆新三板。

就在众信博睿筹备登陆新三板的同时,中青旅(600138.SH)旗下同样做会展业务的中青博联(837784.OC)刚刚挂牌新三板。挂牌时间上的一前一后,不免让人联想到众信博睿追逐中青博联的意图。

作为行业先行者,早在2002年,中青旅就筹备组建了国内旅行社业第一家专业的会展公司,即中青旅国际会议展览有限公司;到2010年,中青国际已在细分市场与多元化业务整合的模式下,实现了覆盖环渤海、长三角、珠三角的网络布局;2015年12月,中青旅会展完成股份制改造,组建中青博联,从而开启了原中青旅会展在业务整合、全产业链布局以及提升自身品牌等方面的全新发展阶段。如今的中青博联依然活跃在新三板上,就在2018年6月,中青博联还收购陕西青旅75%的股权。

相比较之下,众信博睿不仅在发展史的厚度上要逊色于中青博联,而且在资本运作以及产业链条的丰富度上也处于低位。

众信博睿在新三板“悠荡”的一年里,并没有大的资本动作发生。日子似乎过得有些平淡。如果说有,那就是2017年11月,众信旅游与聚力优游32 位有限合伙人签署《股权转让协议》,上述转让方将其持有的聚力优游合计1428万元出资额,占该聚力优游出资比例79.33%的出资额转让给众信旅游。本次受让完成后,众信旅游将通过聚力优游间接持有众信博睿595万股,间接持股比例由0%增加至11.90%,直接及间接持有众信博睿股权比例由85.00%增加至96.90%。通过此举,众信旅游无疑进一步加强了对众信博睿的控制力。

随后,2018年1月,众信博睿申请拟终止挂牌新三板。在兜兜转转中,从2月到3月,众信博睿断断续续发出3份暂停转让公告,似乎有些焦虑,又有些担忧。好在3月中旬,众信博睿申请退出新三板的请求得到了股转系统的同意。

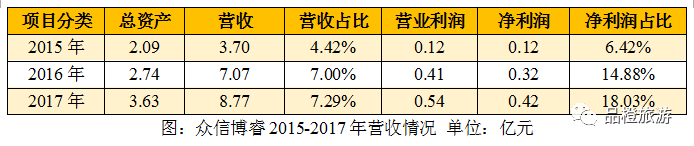

作为众信旅游集团旗下整合营销的核心品牌,从2015年开始,经过近3年的发展,众信博睿已成为其整合营销业务板块不可或缺的部分。2017年,众信博睿(整合营销服务业务)收入8.87亿元万元,同比增长24.14%,毛利率为10.55%。