提示

:

点击上方

"

行业研究报告

"订阅本号

,以便随时来访。

伴随全国商品住宅市场进入“四限时代”,诸多投资客开始蠢蠢欲动,把目标瞄准了商铺市场。最近咨询商铺的人也越来越多,都在问某个所谓金铺能不能买。且不说能不能买,我有几个观点想跟大家分享一下。

PS:打开微信,搜索微信公众号“

行业研究报告

”或者“

report88

”关注我们,点击“行业研究报告”微信公众号下方菜单栏,有你想要的!

来源:葫芦娃 米宅米宅(ID:mizhaimizhai)

中国80%以上的城市,商业全都是过剩的!

怎么评判一个城市或者地区的商业是否过剩?

国际上有一个统一的标准,就是人均商业面积警戒线——

人均占有商业面积1.2㎡。一般情况下,在这个警戒线以内,商业供需是均衡的,一旦超过这个警戒线,商业就过剩了。

美英澳加这几个发达国家的人均商业面积基本都在1-1.3上

下徘徊。

你们会说,中国多么牛,岂是欧洲、澳洲这些经济逐步下滑的老派贵族们可以比拟的。

Ok,这个观点我认,中国毕竟是世界第二大经济体,未来还有极大可能是世界第一大经济体,那就姑且把中国的警戒线提高25%。

姑且认定,中国人均商业面积警戒线为1.5㎡。

即便如此,中国80%以上的城市,商业面积仍然严重过剩!

在1.5㎡/人的安全警戒线下,我们看到——

除了北上广深等超一线城市勉强符合标准之外,几乎所有其他城市全都超标。

比如沈阳、合肥、呼和浩特、银川等几个二线城市,人均商业面积达到4㎡以上!

也就是说,中国80%,甚至是90%以上城市的商业体量都是超标的,都是过剩的,甚至超出发达国家1倍以上。

中国的商业供应远大于实际需求1倍以上!

不如举个实际的例子,拿我最熟悉的郑州市中原区来说——

郑州市中原区常住人口76万左右,按照人均1.5㎡的商业面积需求,中原区需要最大的商业体量大概在114万㎡。

然而,现实情况是——

中原区单单几个中大型商圈的体量之和已经突破133万㎡;

其他区域的社区底商按照8%-10%的配建比例算,社区底商和临街商铺的体量又将突破50万㎡;

综合一下,保守估计整个中原区的商业体量在180-200万㎡。

郑州市中原区需求商业体量114万㎡,实际商业体量将近200万㎡。

市场供应是实际需求的2倍!

于是,我们看到——

盛润20万㎡的时代广场半死不活,万达金街的租户入不敷出饱受摧残,中原区的万八平米小盒子商业死了一批又一批……

在我看来,这些商业的成批死去是正常的!它们该死!

市场需求几乎恒定,商业却成倍数的爆棚激增。伴随时间的推移,爆棚的总会最终走向毁灭,快速的出生,必然快速的死亡。

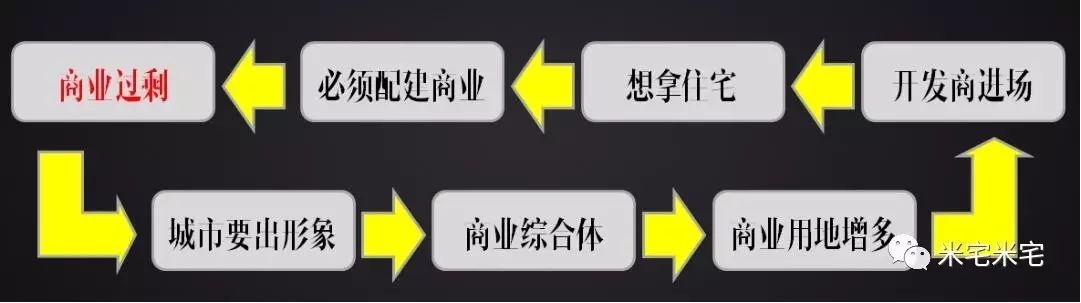

那么,我们去想一下,为什么?造成中国商业过剩的原因是什么?

好大喜功的超前规划是我想到的第一个原因。

城市化、都市圈化是目前中国城市进化的主旋律、大趋势,这个大趋势正如野马狂奔一般不可逆的向前飞奔。在城市化、都市圈化的过程中,城市就必然会面临“城市升级和城市扩张”。

在升级和扩张过程中,越来越多的城市得了一种病,这种病叫“综合体成瘾综合症”,或者叫“商业成瘾综合症”。

因为城市功能需要升级,城市形象需要升级,城市定位需要升级,而这些升级的支撑是什么——

是商业,是大体量商业,是定位高端,光怪陆离的各种商业。

住宅什么的都是扯,只有商业才是出形象的法宝。

于是,在城市规划阶段,大量的商业用地出现了!

对于房企来说,想不想在旧城改造中分得一杯羹,想不

想在城市进化的过程中赚上一笔。想,当然想,做梦都想。

怎么办?

迎合需求啊,迎合规划需求,迎合城市形象需求!做商业!只有这样,才能参与进来,只有这样才能拿到商业用地旁边的住宅用地。

于是,在项目落地阶段,各种综合体出现了,各种商业广场出现了!

我的上一份工作是在咨询公司从事房地产项目的前期产品策略定位。在四年的时间里,我参与了近100个房地产项目的前期产品策略定位,其中超7成的项目都要求配建大体量的商业综合体。

是必须配建!不考虑实际市场需求的必须配建!因为商业出形象啊!至于需求什么的,先搞起来再说嘛!

于是,我们作为一个为五斗米折腰的咨询公司,狼狈为奸的勾搭着一个设计公司,发了疯的为各种开发商搞定各种脱离市场真实需求,但形象高大上、逼格冲天的项目定位方案和规划设计方案。

开发商拿着这些脱离需求,但足够好大喜功的方案,冲杀在拿地的第一线。

你们会说,开发商傻么?明知道商业过剩还这么抢着拿地

。

开发商当然不傻,开发商看中的是商业用地背后的那一片住宅用地而已。

在过去的几年时间里,出现了一个完美的链条——

我们的城市规划得了一种叫做“商业成瘾综合症”的病,规划了大量的商业用地;

我们的开发商为了住宅取地,对症下药,给出了“逼格满满的商业综合体”的药方,建了各种光怪陆离的商业;

最终,我们的商业过剩了。

纯粹的利益驱使是我想到的另一个原因。

除了所谓了商业综合体之外,我们在各个城市看到了大量的住宅底商、临街商铺。这些住宅底商和临街商铺也是最受诸多投资客青睐的投资品。

我们去想一下,这些街铺又是怎么出现的?

可能很多人都知道,绝大多数的住宅小区允许配建不超过8%的配套商业,而这些商业也都存在于住宅下部的底商。

但可能很多人都不知道开发商规划这些底商和街铺的初衷。

我举个例子吧。

我曾做过武汉一个房地产项目的前期产品策略,开发商最明确的要求有一点——

必须给我铺满8%的临街底商!

但经过我们对市场的摸排调研,我们发现该区域的商业需求是饱和的,甚至是过剩的。

这个项目对面另一住宅社区的底商运营极其惨淡,社区入住2年,商铺开业率不足50%,而且绝大多数的商铺人流量极少,营业额也很惨淡,绝大多数的商家都入不敷出,勉强维持。

我们把这一现象反映给开发商之后,开发商依然坚持当初的判断,并且给我们算了一笔账。

这个区域的住宅售价是1.7万/㎡,而我们这个项目撑破天住宅也就卖到1.8万/㎡,但是这个区域的单层临街商铺却可以卖到4万/㎡,就算咱们卖3.5万/㎡也是赚的。

这8%的体量盖成住宅,也就是2.16亿的货值,如果盖成商业。就是4.2亿的货值。这么一算,商业能比住宅多卖2个亿!

至于你们所说的饱和、过剩什么的,那都是卖完之后的事儿了。

这下明白了吧,所谓的临街金铺,其实完全就是纯粹利益驱使的产物。

在上亿的利润差额面前,所谓的需求全是扯淡。

管杀不管埋的商业运营逻辑,扼死商业破局的最后一丝希望。

如果说这些过剩的商业体量能够达到绝大多数自持运营,那么中国的商业破局还勉强有那么一丝希望。

但遗憾的是这些商业,大都是以销售的目的出现在市场上。

不过,这也在我的意料之中,因为这些商业出现的初衷本不是从需求出发,而更多的是从城市形象出发,从纯粹利润出发。

中国80%的开发商压根不懂商业运营。

这些开发商最大的目标就是把这些商业变现,在面对商业时,大致都是这么一副嘴脸——

“我们是城改项目,资金压力大,政府要求必须配建大体量商业,我们原则不自持,我们的商业要最大程度可售化,我要最大程度减少自持比例,最好能把所有的商业全变成可售物业,全卖了;

既然不自持,就不要考虑主力店,至于主力店的前置规划条件,那是个屁,先卖再说;交通动线算个蛋,多规划内街才是王道,起码看上去,铺铺临街才好卖;什么业态规划组合,狗屁,先把单铺面积做到最小,这样总价才低,才好销售;至于人文、文化、空间交流,别搞笑了,随便弄个广场和标志建筑物,让我好讲故事就行”……

这样一些完全从销售角度出发,毫无动线支撑,缺乏中庭灵魂,客户引流引导能力极差的商业,就这么一间间的进入了市场。

中国90%的商铺投资客同样也不懂商业运营。

投资客接盘之后,拿到高价入手的商铺,第一反应就是——

“我哪能管什么业态组合、业态平衡,我花了大价钱买来的铺子,当然是谁给的租金高,谁能最快进场,我租给谁”。

于是,租金高企、缺乏业态规划、业态重复率极高的铺位成片出现,又成片死去。

最后,熬死了几拨租客,熬死了一片商业,熬哭了几

拨

房东。

最后,短视的房东用杀鸡取卵的方式杀死了自己。

目前中国,绝大多数的商业都是以纯销售、不自持的形态出现,用管杀不管埋的运营模式扼死了商业破局的最后一丝希望。

人均商业占有面积是国际红线2倍以上,;

半数以上商业都是脱离实际需求,而纯粹从城市形象、榨取利润出发;

80%的房企不懂商业运营,90%的房东不懂商业运营,他们的目标就是杀鸡取卵般的快速变现。

然后,你们问我,商铺能不能投资?

那我只好做出如下回答——

5-10年内,全国投资型商铺将死去1/2,未来也许不再是一铺养三代,而是三代养一铺;

在这个过程中,也许有的人会得到收益,但更多的人会开着保时捷,投资进场,最后推着捷安特,潸然离场。

你愿意赌,我不拦着。