去杠杆成效如何?——我国各部门杠杆率的测算和分析

摘要:

去杠杆进行时,当前成效如何?

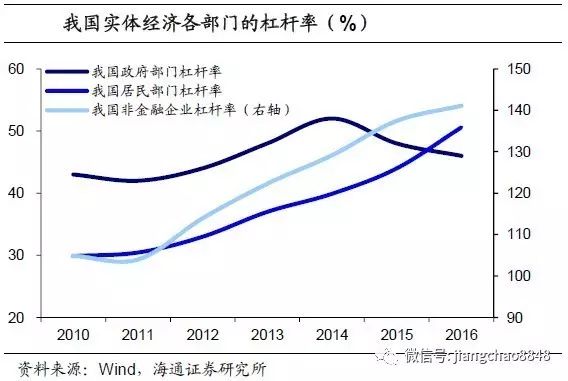

政府杠杆降,居民企业杠杆升,总杠杆率持续走高。

截止

2016

年,我国政府、居民和非金融企业部门的杠杆率分别为

46%

、

50.6%

和

141%

。总杠杆从

10

年的

177.8%

上升到

16

年的

237.6%

。其中地方政府债务限额后,政府部门杠杆率下降。而近两年房地产市场的火爆导致房贷大增,居民杠杆率飙涨。最后,我国非金融企业部门杠杆显著偏高,其中国有企业的杠杆问题较为严重,需要引起重视。

债市杠杆微降、金融杠杆上升,金融去杠杆收效甚微。

16

年后,随着央行货币政策的收紧和金融监管的加强,债市迎来大幅调整,质押回购杠杆率下降到

110%

左右。但金融部门的杠杆率仍在上升,截止

16

年达到

128%

。原因在于央行采用公开市场操作投放货币,对冲外汇占款减少,导致对央行的负债被动上升;同时同业存单的总量快速增长,代替了传统的同业负债,成为金融部门加杠杆的主要方式。

我国杠杆率到底高不高?

我国杠杆率在国际上处于中游水平

。截止

16

年我国实体经济的负债总额为

176.8

万亿,占

GDP

的比重为

237.6%

。目前我国杠杆率在国际上处于中游水平,与韩国、澳大利亚等国家接近,低于美国、日本、欧洲等发达国家,高于巴西、印度等新兴市场国家。

政府居民杠杆低、非金融企业杠杆高。

16

年我国政府和居民部门的杠杆率之和为

96.6%

,仅高于印度和俄罗斯,低于大部分国家。但非金融企业的杠杆率高达

141%

,在所选取的

13

个主要国家中排名第一,非金融企业杠杆率明显偏高。

17

年杠杆率如何演变?

政府杠杆平稳,居民企业杠杆上升。

根据测算,为了达到

6.5%

的

GDP

增长,

17

年总杠杆率将上涨至

247%

左右。其中政府部门的杠杆率约为

45.5%

,与

16

年基本持平。居民部门杠杆率则与房贷的增长情况密切相关,按照房贷上涨

30%

、

25%

、

20%

三种情况推演,测算出

17

年居民部门杠杆率将分别上涨至

58.3%

、

56.6%

和

54.8%

。最后,非金融企业部门杠杆率

17

年将在

145%

左右,相比

16

年继续上升。

金融杠杆去化与否,同业存单成关键。

金融去杠杆的效果主要看对同业存单增量的监管情况。我们按照同业存单增量在

17

年上涨

30%

、

10%

和

-10%

三种情景来推演,测算出金融部门杠杆率在

17

年分别上涨至

136.6%

、

135.8%

和

134.9%

。因此,能否抑制住同业存单的继续扩张将成为金融去杠杆的关键。

去杠杆对债市有何影响?

短期:金融去杠杆,债市防风险。

过去两年金融部门加杠杆迅猛,主因货币环境宽松和金融监管滞后。而目前金融去杠杆的背景下,货币政策和金融监管将持续收紧,从而逆向拆解套利链条,抑制金融机构负债端的无序扩张。近期一行三会频繁发文,金融监管进入实质性阶段,银行委外资金面临赎回压力,短期市场不确定性较高,债市以防风险为主。

长期:经济去杠杆,带来债市投资机会。

目前我国每年利息支出约占

GDP

的

11%

,利率的上升会导致债务规模越滚越高,杠杆率的增长将会失去控制。

13

年高利率去杠杆就使得实体经济承压,基本面回落,利率再次下行。而参考美国和日本的经验,去杠杆后期往往伴随着经济基本面的回落和货币政策的再次放松,为债市开启长期的投资机会。

正文:

1.

去杠杆成效如何?

1.1

政府部门:

15

年开始杠杆率逐渐下降

政府部门的杠杆包括中央政府杠杆和地方政府杠杆两部分。其中,中央政府的杠杆可以由

中央政府发行的国债余额

/GDP

这一指标衡量。如下图所示,自

2006

年至今,中央政府的杠杆率均在

20%

以下,并且变动较为平稳,

2016

年中央政府国债余额仅占到

GDP

的

16%

左右,杠杆率整体较低。

地方政府的杠杆率由地方政府债务总额与

GDP

的比值计算得到。地方政府的债务可分为地方政府负有偿还责任的债务和地方政府的或有债务(地方政府负有担保责任的债务和承担一定救助责任的债务)两部分。因此

地方政府杠杆

=

(地方政府负有偿还责任的债务

+

地方政府或有债务)

/GDP

。

以新预算法的实施为节点,

2014

之前地方政府债务规模处于不断增长的状态。根据国家审计署和财政部公布的相关数据,截止到

2010

年

12

月,地方政府债务余额

10.72

万亿,

2013

年

6

月

17.89

万亿,

2014

年

12

月为

24

万亿,债务规模的年均增速为

22%

。

而

2015

年新预算法实施后,我国开始对地方政府债务规模进行限额管理,根据财政部公布的数据,

2015

和

2016

年地方政府负有偿还责任的债务为

14.76

万亿和

15.32

万亿。而根据十二届全国人大常委会第十六次会议议案和财政部相关发言人的数据,可推断得到

2015

年和

2016

年地方政府的或有债务为

7.7

万亿和

6.9

万亿。因此可计算出

2016

年地方政府的债务总额为

22

万亿,杠杆率为

30%

,政府部门的总杠杆率则为

46%

。

1.2

居民部门:房贷大增,居民加杠杆迅猛

居民部门的债务包括两部分,一部分是金融机构信贷收支表中居民部门的信贷余额,另外一部分是居民的公积金贷款余额,因此

居民部门的杠杆

=

(居民部门的信贷余额

+

公积金贷款余额)

/GDP

。

近几年居民部门的杠杆率不断上升,

2015

年为

44%

,

2016

年则达到了

50.6%

。主要是房地产市场的火爆导致住房贷款的大量增加,居民部门通过按揭贷款买房的方式进行杠杆的扩张。

2016

年居民部门的负债总额为

37.6

万亿,其中房贷(居民中长期信贷与公积金贷款)余额

28

万亿,占比接近

75%

。尽管与其他国家相比,我国居民部门的杠杆率仍然偏低,但近几年房贷的大幅增长使得居民部门的杠杆率呈现快速上升的趋势。

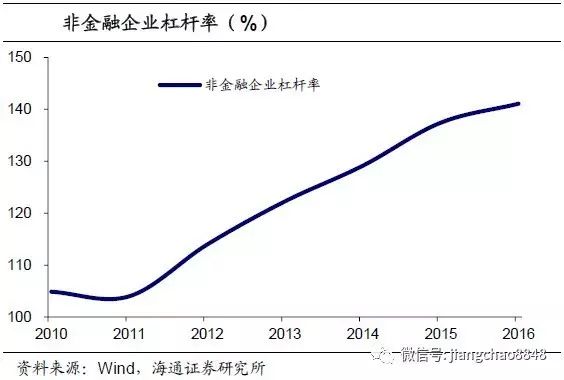

1.3

非金融企业:杠杆率远超政府和居民部门

非金融企业部门的债务主要包括银行信贷、债券融资和表外融资(信托贷款、委托贷款、未贴现银行承兑汇票),可以用这三部分数据之和计算非金融企业的债务余额。但采用这种方法计算时,包含了地方融资平台的债务,这一部分债务与地方政府债务的计算存在重复,因此要进行剔除。

根据国家审计署公布的地方政府债务数据,我们计算出地方政府负有偿还责任的债务和或有债务中,融资平台占比分别为

35%

和

40%

,按照这一比例剔除融资平台的债务之后,就可以计算出非金融企业部门的杠杆率水平。即

非金融企业杠杆

=

(银行信贷

+

债券融资

+

表外融资

-

地方融资平台负债)

/GDP

。

从

2011

年开始,我国非金融企业部门的杠杆率不断上升,截止到

2016

年,非金融企业部门的杠杆率高达

141%

,远超过政府部门和居民部门的杠杆。而具体来看,国有企业的债务比重显著较高,根据国家统计局统计的工业企业数据,

2016

年国有企业的负债占我国非金融企业债务总额的

75%

,相比私营企业,我国国有企业的效率偏低、盈利能力较差,杠杆率也居高不下。因此,未来去杠杆的重点就是要解决国有企业负债偏高的问题。

1.4

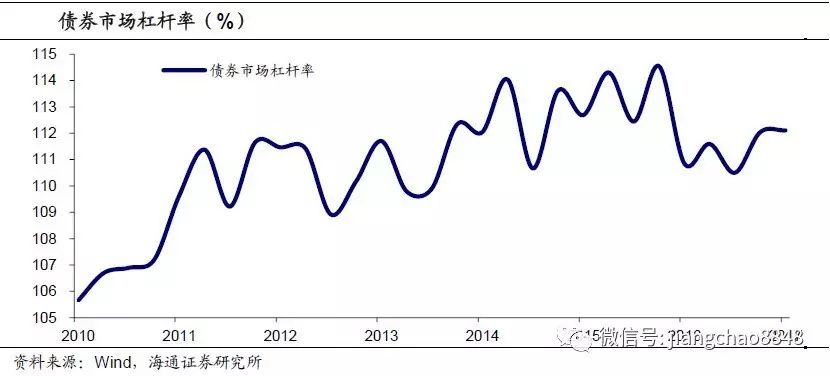

金融部门:债市杠杆降,金融杠杆仍需去化

债券市场的杠杆为债市的资产规模与自有资金的比值,计算公式为

债券托管量

/

(债券托管量

-

待购回债券余额)。

2014

年开始我国债券市场进入大牛市,宽松的货币环境和金融监管的滞后使得债市加杠杆套利的模式得以延续,债市杠杆在过去几年中稳步上升。但进入

2016

年之后,随着央行逐渐收紧货币政策,加强对表外理财、同业业务的监管。金融机构被迫解除套利链条,债券市场的杠杆率也有所下降,直接去杠杆初见成效。

金融部门的负债采用其他存款性银行总负债减去对居民企业负债和实收资本,然后再加上保险公司的保费负债来衡量。主要由七个部分构成,分别为

对中央银行的负债、对银行机构的同业负债、对非银机构的同业负债、债券发行、国外负债、其它负债和保费负债,

因此金融部门杠杆率为七部分负债之和与

GDP

的比值。截止

16

年,我国金融部门杠杆率达到

128%

,近几年呈现直线上升趋势。

具体看各部分的负债率可以发现,近年来金融部门加杠杆经历了两个过程:首先是

2012-2015

年,这段时间对非银机构的同业负债杠杆由

12%

上升至

22%

,债券发行杠杆由

17%

上升至

23%

;而在

2015-2016

年,对中央银行的负债杠杆由

5%

飙升至

12%

,同时债券发行杠杆继续上升至

27%

,而对非银的同业负债杠杆则由

22%

回落至

21%

。

对央行的负债属于金融机构的被动负债,

16

年该部分杠杆率飙升,主要原因是货币投放方式的改变。由于人民币贬值导致外汇占款减少,加之金融去杠杆的需要,央行从

16

年开始更多采用公开市场操作来投放货币,导致金融机构对央行的负债大幅增加。

而债券发行属于金融机构的主动负债,近几年债券发行的规模大幅增加,主要的原因是来自同业存单。据统计,同业存单的净融资额从

14

年的

0.57

万亿增加到

16

年的

3.3

万亿,期末余额则从

14

年的

0.6

万亿暴涨至

16

年的

6.3

万亿。可以说,同业存单已经代替了传统的同业负债,成为金融部门加杠杆的主要方式。

16

年

3

季度以来,央行收紧货币政策、加强金融监管对于债券市场去杠杆产生了一定的效果,但金融部门的杠杆率仍在上升,主要原因是

仅依靠抬升利率去杠杆,容易出现反复

。

16

年

4

季度债市大跌后,同业存单融资额出现下降,金融去杠杆曾初见成效。

但进入

17

年,随着债券收益率的大幅上行,银行发行同业存单

-

对接同业理财

-

债券的链条再次奏效,从

17

年

2

月份开始,同业存单的发行量和净融资额均大幅增加,前期去掉的金融杠杆又死灰复燃。因此金融去杠杆不能仅依靠收紧货币,对同业存单的监管也仍要持续加强。

2.

我国杠杆率到底高不高?

2.1

实体经济杠杆率如何定义?

按照国际上的通用惯例,一国实体经济的杠杆率即一国非金融部门的杠杆率,也就是政府、居民和非金融企业三个部门杠杆率之和。这里之所以不包括金融部门,是因为金融部门作为全社会的资金中介机构,其杠杆率的测算与其他三个部门存在交叉和重复,因此在衡量实体经济的杠杆率时一般予以剔除。

根据我们的统计和测算,我国实体经济的杠杆水平在近几年呈现不断上升的趋势,从

2010

的

177.8%

上升到了

2016

年的

237.6%

。其中,

14

年

43

号文和新预算法的实施使得地方政府负债规模得到严格的限额管制,政府部门的杠杆率在

15

年之后不断下降。相反的,随着房地产市场的火爆,我国居民和非金融企业部门的杠杆不断上升,进入了居民和企业部门加杠杆、政府部门去杠杆的阶段。

2.2

杠杆率的国际比较:我国企业部门杠杆较高

2016

年我国实体经济的负债总额为

176.8

万亿,占

GDP

的比重为

237.6%

。将我国杠杆率与

BIS

统计的全球各国的杠杆率进行对比可以看出,目前我国的杠杆率在国际上处于中游水平,与韩国、澳大利亚等国家接近,低于美国、日本、欧洲等发达国家,高于巴西、印度等新兴市场国家。

而具体到各部门来看,我国政府和居民部门的杠杆率与其他国家相比显著偏低,

16

年我国政府和居民部门的杠杆率之和为

96.6%

,仅高于印度和俄罗斯。但非金融企业的杠杆率显著偏高,目前我国非金融企业的杠杆率高达

141%

,在所选取的

13

个主要国家中排名第一。因此,未来我国去杠杆的重点是要解决非金融企业杠杆率过高的问题。

3. 17

年我国杠杆率如何演变?

3.1

债务置换延续,政府显性杠杆可控

近几年,政府部门债务的变动较为稳定。对于中央政府债务,根据财政部最新的预算报告,

2017

年中央政府国债预算限额为

14.14

万亿。按照往年实际执行额约占预算限额

95%

左右的比例,可估算出

2017

年中央政府国债余额约为

13.48

万亿。

对于地方政府债务,首先根据财政部的地方债务预算数据,

2017

年地方政府负有偿还责任的债务限额为

18.82

万亿。按照往年实际执行额约占限额

90%

左右的比例,估算出实际执行额为

16.94

万亿。再根据

15

和

16

年地方政府或有债务的数据,线性推算出

17

年地方政府或有债务余额为

6.18

万亿。因此最终计算出

2017

年地方政府债务总额为

23.12

万亿。

因此,

2017

年我们预测政府债务总额约为

36.6

万亿。接着按照名义增速

8%

左右估算

2017

年的

GDP

值,最终计算出

2017

年政府部门杠杆率约为

45.5%

,与

2016

年基本持平。

3.2

居民杠杆取决于房贷发放

17

年我国居民部门杠杆率取决于地产销售和房贷发放情况。

2010

到

2015

年间,居民部门房贷每年的增幅基本在

20%

左右,但随着房地产市场的火爆,

2016

年居民房贷余额大涨

30%

。

对于

17

年新增居民房贷的增幅,我们按照三种情景进行推演,情景一为居民房贷余额上涨

30%

、情景二为居民房贷余额上涨

25%

、情景三为居民房贷余额上涨