光纤光缆承压,H1业绩略低预期

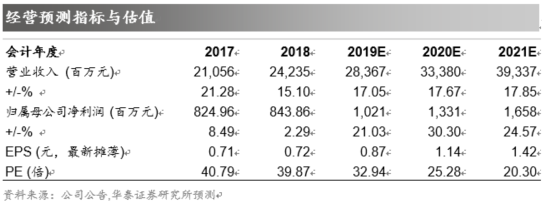

公司上半年实现营收119.85亿,同比增长7.07%;实现归母净利润4.28亿,同比下滑8.43%,略低于预期。我们认为上半年移动普缆招标价格下滑使得公司光纤光缆业务承压,拖累上半年业绩;烽火星空上半年实现净利润1.92亿,同比增长251.47%,成为业绩亮点。展望下半年,公司通信系统业务有望受益于传输网建设带动下行业需求提升,我们维持公司19~21年EPS分别为0.87/1.14/1.42元,维持19年PE 35~37倍,维持目标价30.45~32.19元,维持“增持”评级。

光纤光缆业务拖累上半年业绩,烽火星空成为当期亮点

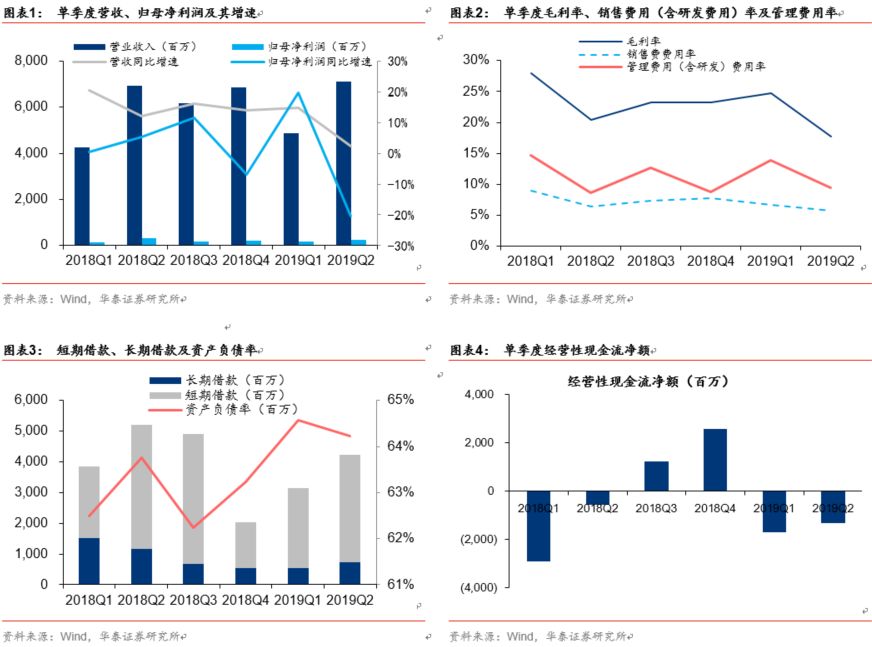

分业务来看,光纤光缆方面,中国移动19年普缆招标价格下滑的影响于今年二季度开始体现,拖累二季度业绩。Q2公司实现收入71.04亿,同比微增2.28%;实现归母净利润2.61亿,同比下滑20.39%。其他业务板块方面,烽火星空成为上半年亮点,烽火星空上半年实现净利润1.92亿,同比增长251.47%。通信系统业务方面,我们认为上半年运营商大规模招标尚未启动,在一定程度上影响了该项业务上半年的进展。

综合毛利率同比下滑,销售费用同比改善,发出商品下降显著

受光纤光缆价格下滑影响,公司上半年综合毛利率同比下降2.73个百分点至20.55%。其中Q2综合毛利率为17.72%,同比下降2.67个百分点。费用方面,上半年销售费用同比下降11.12%,管理费用(含研发费用)同比增长9.91%,财务费用受汇兑收入贡献,同比下降70.64%。资产负债表主要科目方面,有息负债(长期借款和短期借款)环比增加10.84亿,达到42.22亿。截止报告期末,公司发出商品为46.05亿,相比于年初的61.88亿,下降15.83亿。

公司通信系统业务有望受益于传输网建设带动下行业需求提升

展望下半年,我们认为传输设备需求有望改善。从中国移动的中报来看,上半年传输网投资仅占到该板块全年投资的45.9%,下半年投资强度有望提升。此外在5G方面,我们认为5G建设有望加速,从网络建设方案上SA的需求将陆续展现。公司5G产品布局领先,相关产品验证及商用化进展稳步推进。其中,10G速率的G.metro前传设备通过联通验收,新型OLT、ONU等的功能性能持续优化,满足运营商网络重构需求,向SDN/NFV化平滑演进。

维持“增持”评级

展望下半年,公司通信系统业务有望受益于传输网建设带动下行业需求提升,我们维持公司19~21年EPS分别为0.87/1.14/1.42元,维持19年PE 35~37倍,维持目标价30.45~32.19元,维持“增持”评级。

风险提示

:光纤光缆业务持续恶化;行业竞争加剧;海外拓展不及预期;信息化转型不及预期。