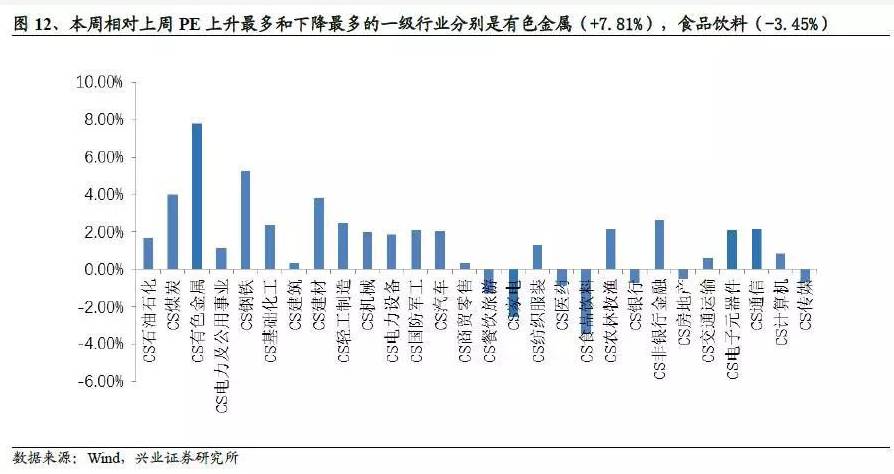

有色、钢铁和煤炭等周期股以黑马的身份再次异军突起。在上周,更是包揽了行业PE估值上升幅度前三位,分别达到7.81%、5.24%和4%。

行情产生研报。针对周期股的强劲表现,中信证券、广发证券、海通证券、兴业证券和光大证券等5家券商在周末发布研报,激辩周期行业火爆行情的延续性,话题从以下两个方面展开:

1、周期股行情爆发的基础是什么?

2、周期股行情延续性如何?

简单来说,多数券商短期内乐观,但对于中期表现持谨慎态度。

中信证券认为这轮涨价应该不会轻易扭转。基本面见底、估值不高、安全性也比较好的部分具有涨价预期的周期品板块,大概率将成为A股新的强势板块。不过,从中期来看,由于利率上行趋势和PPI同比下行趋势不改,周期股仅有交易性的机会。

广发证券表示,一些强周期行业始终面临“不确定性折价”.且周期品反弹后续会受到流动性环境和金融监管的制约。

兴业证券则认为,以有色、煤炭为代表的周期板块中中报业绩超预期和最新公布的PMI数据超预期的双重催化,本周周期股迎来一定反弹,相应估值有所回升。

光大证券也表示短期看好周期板块的反弹。

海通证券着重强调了低估值,称周期股弹性骤起。

估值低+经济超预期是反弹基础

长期以来,投资界和研究界均认为中国经济增速将长期维持L型,并给予周期板块较低的估值,但6月份工业企业利润增速和PMI等数据一再超预期,A股再次迎来 “煤飞色舞”行情。

中信证券称,站在7月初的时点,回看上半年大宗的走势,基本可以归纳为:从工业品到农产品,不是反弹创新高就是在反弹创新高的路上。相比期货、现货市场的火爆,上游原材料的股票板块在上半年表现的差强人意。最大的预期差在于:

1)库存见底的支撑下,当前商品价格的运行逻辑是“价格上涨预期产生需求”,而不是“需求增长预期产生价格”。

2)供给侧改革提供的不仅是长期“故事”,还有短期“故事”:低库存和控产品种的价格可以无视产能需求关系持续上涨且难以证伪。

基于这种判断,中信证券认为,这轮涨价应该不会轻易扭转。当前的时点不仅有涨价潮的催化,还是一个重要的业绩反转观察窗口。基本面见底,估值又不高,安全性也比较好的部分具有涨价预期的周期品板块,大概率将成为A股新的强势板块。

广发证券则认为,从基本面来看,“需求下滑比想象的慢”和“供给调整比预期的快”造成了近期部分周期品的供需失衡,产品价格上涨使得周期股的“不确定性折价”趋于消失。市场此前对二季度以后的宏观经济形势争议极大,一些强周期行业始终面临“不确定性折价”;而进入6月份以后,工业企业利润增速和PMI等数据超预期表明二季度经济增长并不悲观,同时地产链在三四线城市去库存的背景下体现出较强的“韧性”,使得周期品需求端的悲观预期有所修复。

兴业证券和广发证券观点类似,该券商也认为,以有色、煤炭为代表的周期板块中中报业绩超预期和最新公布的PMI数据超预期的双重催化,本周周期股迎来一定反弹,相应估值有所回升。

海通证券着重强调了低估值,该券商指出,业绩向好、股价下跌导致估值快速下降。在95个中报预披露个股中,14个预减少,2个亏损,其余全部同比增长。除了一贯PE值在20倍以内的加工股,还有一批矿业股2017年PE回归30倍以内,配合上库存下降和经济数据超预期,周期股弹性骤起。

多数券商短期乐观中期谨慎

周期股异军突起引发亿万股民关注,但多数券商仅仅认为这只是短期反弹。

中信证券表示,中期来看,由于利率上行趋势和PPI同比下行趋势不改,目前只判断周期股仅有交易性的机会。但是,未来一些因素及其变化可能会改善市场对周期板块的预期,打开空间。按照可能性由大到小,提出三个层次的猜想:

猜想一:需求侧,基建回暖。从中国采购招标导航网上提取数据并计算的领先指标显示,2017年9月以后国内基础设施建设投资增速可能会止跌并出现明显的反弹,这个猜想兑现的可能性比较高;但是,这个猜想即使得到兑现也需要等到10月初公布9月份的基建投资数据。

猜想二:供给侧,产能去化再发力。水泥、玻璃、电解铝、造船等今年新增行业的产能去化政策若推行力度加大,不能排除从去产能变成去产量的情况,在信用环境更紧的环境下,这种控产保价的平衡恐怕更难打破。有去年焦煤焦炭的前车之鉴,今年出现这种情况的可能性虽然不高,但依然值得密切关注。

猜想三:油价反弹,输入性通缩压力改善。国际油价走弱是PPI承担输入性通缩压力的主要原因。结合页岩油服务价格、物料价格上行趋势,当前油价水平难以支撑页岩油产量维持高增速;而如果页岩油的产量增速不能有效弥补OPEC减产缺口的话,那么原油供给侧会有压力。根据中信证券研究部石油石化组的预测,国际油价下半年将进入反弹通道,这会改善国内PPI输入性通缩的压力,从而改善周期股行的大环境。

广发证券认为,需求的悲观预期修复在股价上已有反映,反弹持续性取决于供给端的边际变化;另外,经济没有大问题时,流动性会影响市场,周期品反弹后续会受到流动性环境和金融监管的制约。广发证券在今年5月底判断6月不悲观(该“紧”不“紧”),而7-8月份面临的风险是“资金+监管”(该“松”不“松”),存量资金博弈下周期品反弹一旦成为投资“主线”,反而要开始警惕由此产生的“一致性乐观预期”。

针对市场上有声音称本轮周期股行情类似于2010年,广发证券并不认同这种观点。该券商表示,通过和2010年下半年的周期品行情比较,本轮周期品需求端修复的程度略强于2010年,但供给收缩的速度显著弱于2010年,并且少了一个QE2的影响,使得本轮周期品行情可能会明显弱于2010年。

光大证券表示,短期看好周期板块的反弹,最主要的理由就是:前期周期的调整幅度超过经济基本面变化,存在一定程度的预期修复空间。春节之后,市场对2017年经济下行逐渐形成一致预期,大宗商品价格有所回落,周期板块出现较大幅度调整。然而,从经济实际表现来看,可能短期并没有市场所预期的那么悲观。无论是近期公布的6月PMI,还是5月工业企业利润增速均有所回升,表明经济短期韧性仍在,需求下滑较为缓慢,周期在预期超调之后短期存在修复空间。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。