导读

:房改以来,中国房地产业一路高速成长,城镇化率从33.4%到57.4%的进程中,不仅催生了人类有史以来的百万亿级行业,也产生了数以万计的房企。2017年,旧的融资体系和拿地规则同时发生改变,在融资和拿地的双重考验下,房地产业将结束“春秋时代”,正式走进“战国时期”。春秋尚崇周礼,战国全凭实力。大公司吞并争霸、小公司残喘图存,行业集中度将大幅提升。这必然是一个剩者为王、强者恒强的时代,一个前所未有的房地产王者时代。

1.强者恒强,龙头房企走向寡头是大势所趋

:

2.集中度提升前路不远,空间巨大

:

3.行业集中度提升,显著提升龙头房企的估值

:

1)规模增长空间巨大:住宅市场增量空间237.1亿平,181.2万亿,满足至少15年增量市场发展;进入存量房市场后,每年旧改需求高达7.5亿平。叠加市占率提升,龙头销售增长空间非常充足。我们测算,2017年市场规模完全能满足Top20销售目标,未来4年top5、TOP10、top20销售规模复合增速分别为16.4%、14.6%和 13%(未考虑房价上涨)。2)盈利稳定产生估值溢价:集中度提高,龙头公司市场份额稳定,盈利稳定,可享受估值溢价提升。3)资源型房企,将在拿地上具备显著优势,控制上游成本;在融资上议价能力强,降低财务成本;在管理上,享受规模经济效益,集中采购,标准化产品,降低管理成本。

由群雄纷起到诸侯割据,

地产王者时代加速来临

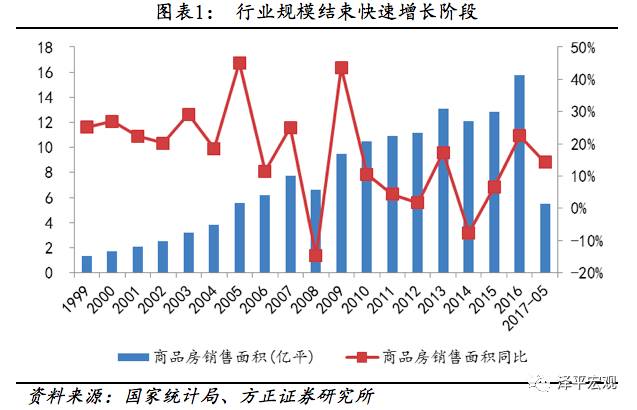

98年房改以来,中国城镇化率快速推进、人均居住条件显著改善,也催生了房地产开发销售这个百万亿级市场。作为资源整合行业,房企数量随着市场规模扩大迅速增加。随着行业规模结束快速增长、房价快速上涨引发政策调控,行业出现短周期波动和整体毛利率缓降,房企竞争压力陡增。同时,人口聚集引发行业围绕城市能级和城市圈的区域分化,重点城市地价涨幅快过房价涨幅,促使以规模和资金实力为核心的行业门槛迅速提高。

在此背景下,我国房地产行业集中度近年来呈连续提升态势。

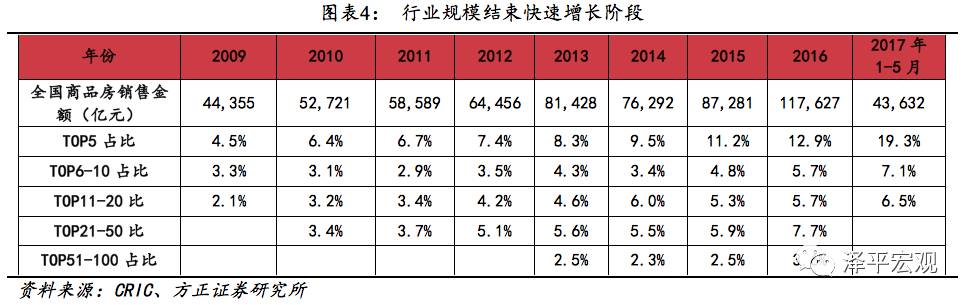

排名前100的房企市占率均有不同程度提升:

2009-2016年,top5房企市占率由4.5%持续提升至12.9%,top6-10房企市占率由3.3%提升至5.7%,top11-20房企市占率由2.1%提升至5.7%;2010-2016年,top21-50房企市占率由3.4%提升至7.7%,2013-2016年,top51-100房企市占率由2.5%提升至3.6%

。

本轮小周期中,中小房企清理历史库存并逐步退出,大型房企顺势兼并重组、冲规模抢占竞争优势,房企集中度加速提升,龙头房企市占率在2017年以来更是出现跳跃式增长。Top5、top6-10和top21-50市占率分别大幅上升6.4个点、1.4个点和0.8个点。

在短周期下行期间,龙头房企优势凸显,市占率提升更快,市占率排名也更稳定。以万科为例,市占率2006年开始提升,在行业短周期回落的2007-2008年、2011-2012年、2014年和2017年均显著提升。

总的来说,我国房地产王者时代正加速来临:行业集中度快速提升,行业分化加剧,龙头房企无论是在当前的行业短周期回归阶段、还是行业中长期趋势看,优势凸显,市占率将继续增加。

从美国、香港看我国房地产行业集中度提升空间

中国的房地产市场发展至今,虽然经历了几次短周期波动,但未曾经历过一个完整的长周期。中国和美国都是国土面积和人口大国,和中国香港有类似的房地产运作规则。因此美国和香港作在成熟的房地产市场中和中国最具有可比性。

2.1 美国:成熟的市场、稳定的三巨头

我们主要关注以私人住宅开发和销售为主的住宅建筑商。

2009年以前,传统的美国四大住宅建筑商为霍顿(D.R.Horton)、桑达克斯(Centex)、普尔特(Pulte)和莱纳(Lennar)。2009年Centex被Pulte Homes收购,2010年改名为PulteGroup。

从2009年起美国三大开发商保持着行业“三巨头”地位直至今日,并且连续四年排位不变。

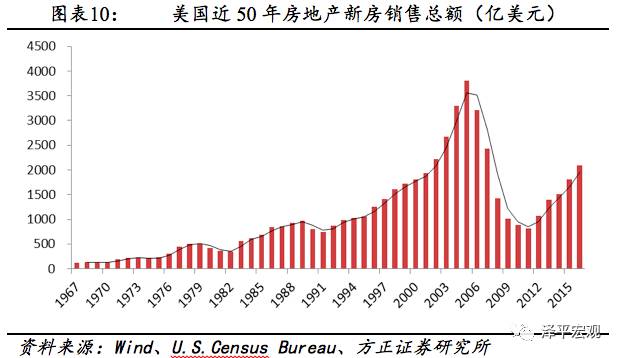

选取近50年的数据观察:美国新房市场在2005年之前属于快速扩张与发展阶段;在2005年达到销售巅峰,总额突破3500亿美元;之后受到金融危机的重创,新房市场的表现大幅跳水;从2012年起美国房地产市场逐渐复苏和回温,目前销售可观、增幅平稳,进入成熟稳定期。

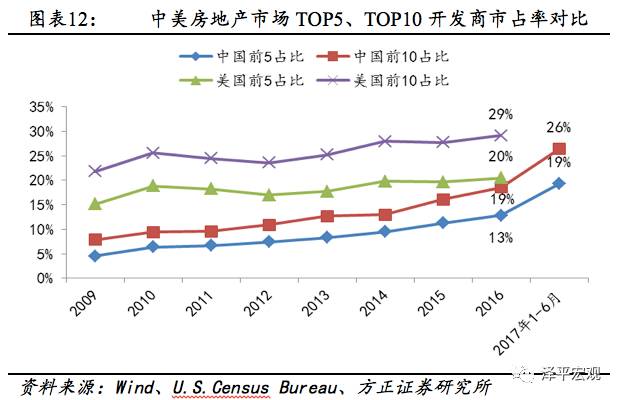

统计2006-2016年中美两国Top5、Top10房地产开发商的销售金额,推算出行业龙头的市场占有率,发现目前美国的行业集中度高于中国。

截至2016年底,美国的行业TOP5市占率为20%,而中国则仅为13%;美国行业TOP10市占率为29%,而中国则仅为19%,甚至低于美国行业TOP5的市占率。而2017年1-6月中国房地产市场集中度快速提升,TOP5上升至19%,TOP10上升至26%,但离美国的行业集中度仍有一定距离,

行业集中度提升空间巨大

。

考虑到中美土地制度和房地产区域开发门槛的差异,中国的市场环境更有利于大开发商的发展,中国房地产市场的行业集中度最终会超越美国。

2.2 香港:运行制度类似,行业高度集中度

在内地房地产发展历程中,许多关键词乃至发展轨迹都能看到香港模式的影子。从25年前“中国土地第一拍”在深圳落槌,到之后的制度(包括土地出让制度、预售制度、按揭制度等)、产品(包括外观、层高、园林、会所等),甚至营销模式、物业管理,内地如今这一整套房地产运作规则都是在学习香港基础上发展而来。

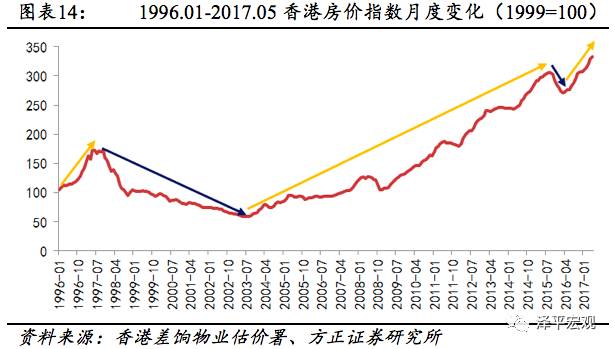

香港房价指数在近20年经历了几次涨跌周期,总体波动向上:1997年10月之前房价一路攀升,达到了172.9;之后受到亚洲金融危机的影响,香港房价进入长达七年的下行周期,于2013年7月跌至58.4的谷底;2003年8月开始香港房价又重新步入上行通道,于2015年9月上涨至306.1,涨幅超过4倍;而2015年10月开始,受香港经济增速放缓、美联储加息、大陆经济下行摸底等因素的影响,房价指数出现下行;而从2016年4月开始,香港房地产市场又开始复苏,直至今年5月,房价指数已实现连续14个月的增长。

自1842年成为英国殖民地起,香港就开始实行土地租批制度,香港回归后,土地批租制度并没有改变。上世纪80年代,内地改革开放,在土地政策方面引入了香港经验,学习效仿了土地租批制度。因此相比起与美国的差异,内地和香港的土地政策较为类似。

自上世纪70年代起,香港的人口急剧膨胀、经济腾飞。伴随港府大规模推动基建,房地产业发展迅速。

进入80年代,市场的垄断格局已非常凸显,

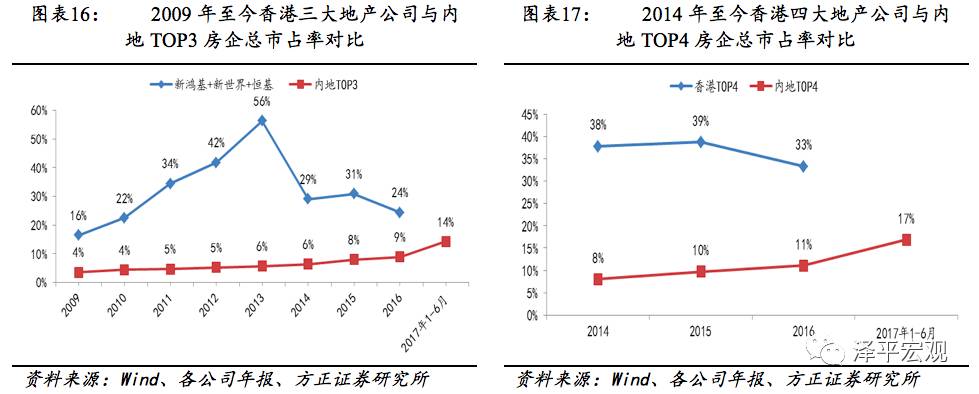

以长实、新鸿基、新世界、恒基兆业为首的十大地产集团的股票市值占地产建筑类上市公司总市值的七成。21世纪初十大地产集团的房地产开发量占港总开发量八成左右,行业集中度极高。香港房地产市场的行业集中度极高,新鸿基最高市占率达31%,三大地产公司最高总市占率达56%。

目前内地房地产行业集中度远不及香港:

2016年,香港TOP3和TOP4市占率分别为24%和33%,而内地仅有9%和11%。

龙头如何走向寡头,解构强者恒强行业趋势

3.1 土地门槛持续提高,利好资金雄厚大型房企

以合适的价格获取土地是项目盈利的基础。

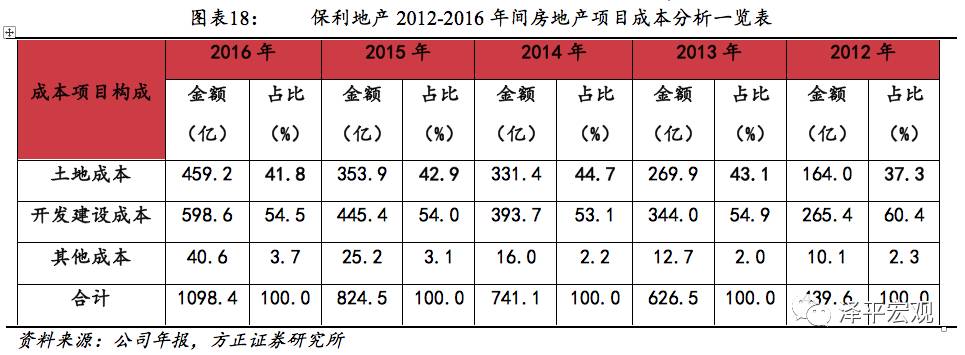

土地成本在房企销货成本中占比高,项目后期规划、开发、销售决策都是在拿地后进行的,和竞地决策密不可分。以保利为例,近年来开发项目中土地成本占比均在40%以上,2014年最高达44.7%。

房地产短期看金融、长期看人口,产业集聚效益和人口的区域间流动,决定了中长期看房地产市场地区分化加剧,这也是此轮短周期房地产调控政策的区域分化显著、市场热度在区域板块轮动周期拉长的原因。

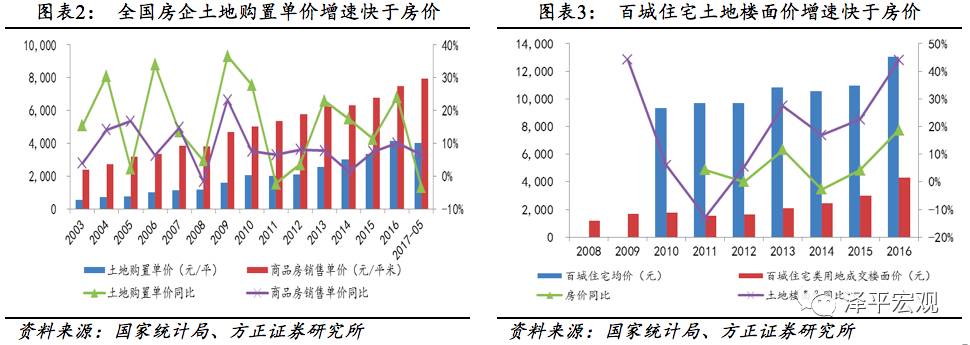

区域分化导致房企可布局城市减少,在冲规模保业绩压力下,一二线和强三线土地市场竞争均非常激烈。

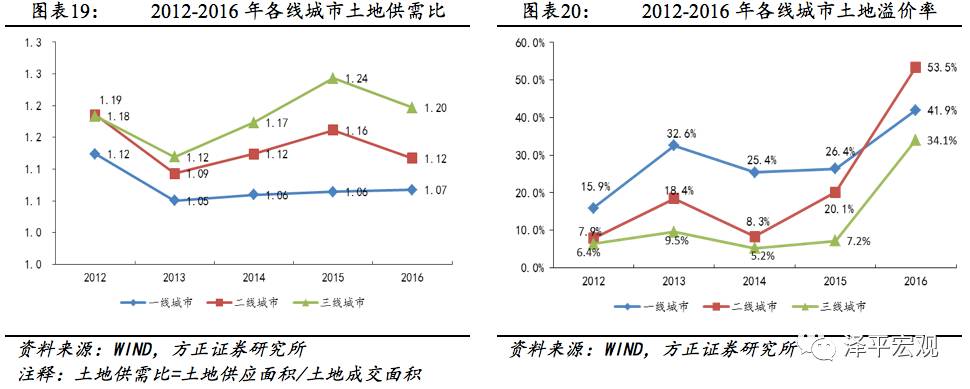

从一二三线供需比(土地供应建面/成交建面)可以看出:

一线城市土地供需比不到1.1,呈供不应求状态;二线城市供需比基本在1.1-1.15间,考虑到若二线供应较充足,中东部二线城市土地基本处于紧平衡状态,补库存需求一旦增强,市场热度应声而起;三线城市供需矛盾相对不突出,但2016年也在强三线热度带动下快速供需比快速下降至1.2。

土地供需紧张推升地价,

2016年以来土地溢价率快速提高,一二三线城市整体溢价率分别提升至41.9%、52.5%和34.1%。

由于热点城市开始推广“限地价”土地出让方式,实际溢价率应更高。

政策调控因城施策,房企拿地门槛不断提高,大型房企的优势明显。2016年4月以来,为抑制土地市场热度和地价倒逼房价上涨的现象,热点城市陆续出台土地调控措施,从拿地规则、资金来源、保证金及付款期限、预售管理等方面进行限制,拿地门槛提高,利好资源型规模房企。

拿地规则层面:

以南京为例,先后推出限价、摇号、限制土地用途、提高自持比例等。限价和摇号在一定程度上抑制了土地价格的非理性上涨,限制土地用途和提高自持比例则加长回款周期。

资金来源层面:

上海、广州等地相继出台政策,严格约束土地出让金来源。以广州为例,“要求商品住宅用地竞买资金(包含保证金)需为自有资金,不得使用银行贷款、债券融资、信托资金、资管计划配资、保险资金”。这就将自有资金规模较小的中小房企排除在外,销售回款规模成为竞地资格的无形筛选器。

预售管理层面:

成都、重庆等打击房企捂盘销售,提高预售门槛。一方面提高预售时项目竣工程度,拉长房企预售回款周期;另一方面限定预售商品房的抵押登记,规定“抵押房产不得进行预售,预售商品房不得用于抵押”,将相当比例的存货从贷款抵押品标的中排除。相比于资金雄厚的大型房企,预售回款速度下降和贷款融资占比更高的中小房企所受影响更大。

保证金及付款期限层面:

济南、福州等提高保证金比例并缩短付款期限。福州在2016年9月颁布新规,“将居住用地竞买保证金比例从20%提高至30%,并规定全额土地出让金3月内付清,30日内付50%,90日内付清”。这就要求参与竞拍的房企要有充足的流动资金。

土地资源稀缺性凸显,龙头企业在优质项目获取上呈“强强联合”的态势,中小房企拿地空间进一步缩小。热点城市地价快速上涨和竞争激烈化,使“招拍挂”拿地难度不断提升,合作拿地开发占比不断提升。大型品牌开发商以资金实力、操盘能力或者当地资源获取能力等为依托,在合作中具有优势。龙头房企通过合作拿地强化竞争优势:一方面可以减少恶性竞争,降低拿地成本;另一方面,促进优势互补,操盘强的房企操盘,节省成本、提高溢价,而资金能力强的房企提供资金保障,节省资金成本,打开竞地和开发空间。我们统计了2017年以来房企合作项目发现,大企业合作项目居多。

大型房企拿地总规模在样本城市土地出让总规模中占比逐年增加。TOP5房企拿地规模占比持续上升,2015年是5.9%,2016年是11.29%,2017年上半年为17.31%;TOP10房企近三年合计拿地规模分别为8.78%,14.83%和22.57%

,

也呈现明显上升趋势。我们认为,随着土地储备集中度提高,中小房企库存逐步清理,行业集中度将加速提升。

3.2 融资渠道全面收紧,龙头企业优势毕显

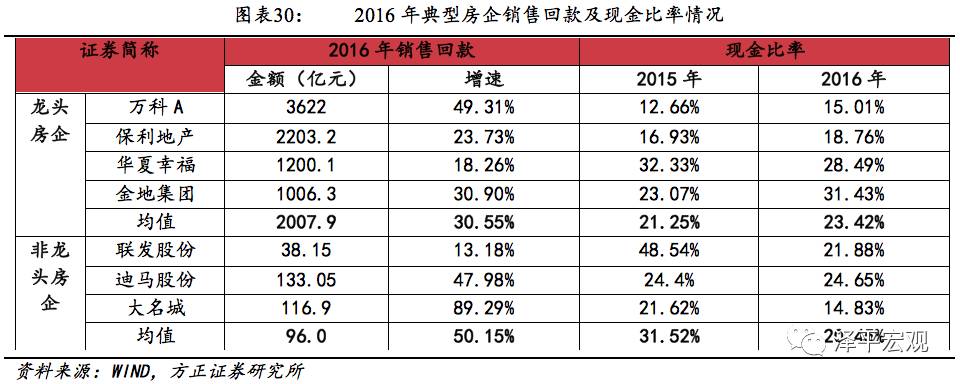

龙头房企的销售回款优势非常显著。首先是绝对规模大,受益房地产市场回暖的增长绝对边际大;其次是布局城市多、项目数量多,抗市场风险能力强,增长确定性高,这在板块轮动和政策地区分化的行业背景下大幅强化。由于房企外部融资收紧,三四线热度持续,销售回款的重要性将继续提升。龙头房企受益行业集中度提升,在内源性融资上的优势将进一步凸显。

2017年上半年销售数据表明,

龙头房企销售回款增长的绝对规模明显高于非龙头房企,2016年地产牛市中,虽然样本非龙头房企同比增幅50.2%,高于龙头的30.6%,但是增长的绝对规模仅为样本龙头的6.8%(5家龙头增长1879.5亿元,4家非龙头增长128.3)。同时,2016年龙头房企的现金比率改善明显,而非龙头房企虽然销售回款增速较大,但是现金比率却有下降。

每当房地产调控周期开启,政策层面就加强对房地产融资渠道的监管。中小房企面临“融资难”问题,大企业规模优势凸显。

股权融资层面,2017年2月颁布的再融资新规,让房企通过股权再融资受限,故房企很少通过股权融资。

债权融资层面,龙头房企融资渠道更丰富、且凭借其规模和资信优势,融资成本也具有优势。2017年以来,房地产信托、地产基金融资、公司债等融资渠道均受到更为严格的监管,中小房企的融资难度增加且融资成本上升。

3.3 高效运营助推业绩增长,费用控制获取净利润优势

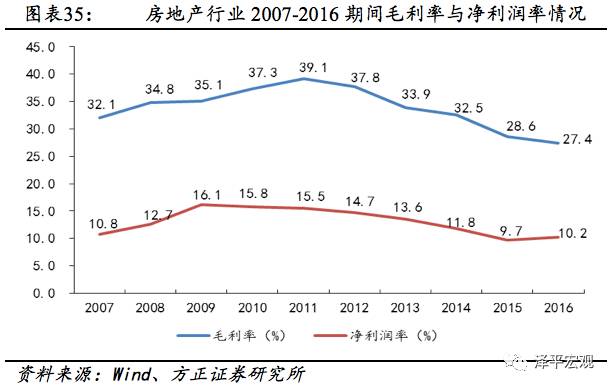

受制于土地价格快速上涨,房企毛利率水平持续下降房地产行业的毛利率水平从2011年开始连续下降,从最高点39.12%下降至27.39%;净利润率从2009年开始就呈现缓慢的下降趋势,在2016年有所改善。毛利率水平的下降与近些年来土地价格的持续上涨相关,土地价格上涨直接导致企业利润空间缩小。

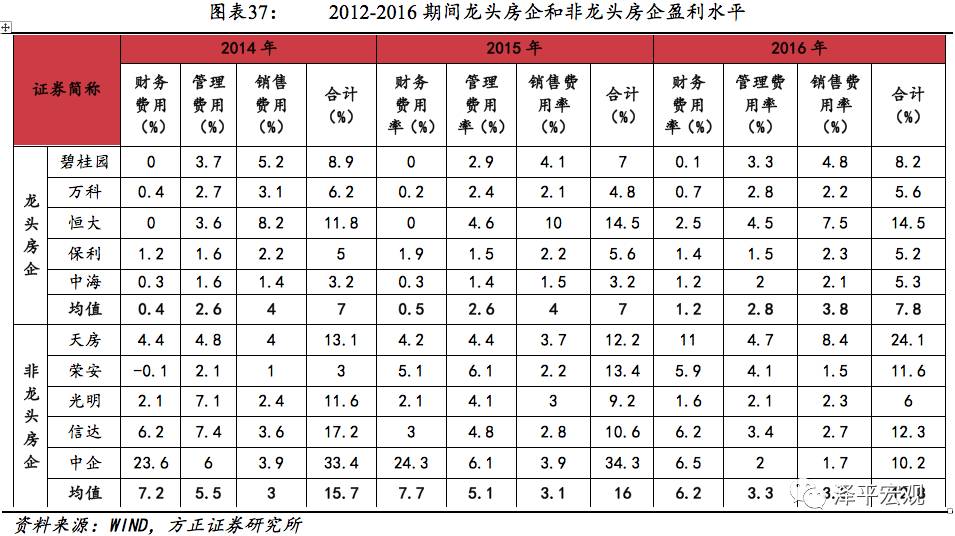

行业结束高毛利和野蛮生长阶段,利润空间压缩要求房企精耕细作控制成本,真正具有高效管理能力的房企竞争优势显现。龙头毛利水平和行业差距不大,但净利润率明显较高,表明龙头房企的运营管理能力更强,对费用的控制更好。以10家典型样本房企为例,2016年龙头房企毛利率仅比非龙头房企高1.4个点,而净利率高出8.6个点,三费比率低5个点。

进一步分析,我们将三大期间费用拆分对比,发现龙头企业的财务费用和管理费用率远低于非龙头房企,而在销售费用层面优势则不显著。

财务费用率低主要是龙头房企资金管理能力较强,并且具有规模优势和品牌优势,企业可以更低成本满足融资需求。管理费用率低则体现了龙头房企的内部管理效率,一般而言,房企是项目公司管理制,龙头房企虽然扩张速度快,但由于具规模优势,管理标准化、流程化程度高,企业管理效率高于非龙头房企,故管理费用率更低。

销售费用率更高,主要原因在于龙头房企为了提高企业的品牌知名度,在广告宣传等方面投资力度更大。随着龙头房企快速扩张,布局逐步成熟,区域品牌知名度逐步建立,销售费用率有望下降。

3.4 因城施策板块轮动,良好布局房企优先受益

为抑制房价过快增长,北京、上海、南京等热点城市纷纷出台“限购限贷”政策。截至目前,已经有51个城市出台了限购限贷政策,其中一线城市有四个出台了严格的楼市调控政策,二三线城市有23个,京津冀城市圈有13个,保定有5个,其他城市6个,具体政策内容如下图表38所示。

因城施策调控下,房地产市场区域板块轮动周期拉长,市场热度分化加剧。短期看,一二线和环一线热点城市受“限购限贷”调控政策影响较大,但三四线城市受“棚改去库存”政策的支持,房地产市场热度持续,对于布局于三四线城市的碧桂园、中国恒大,成为三四线去库存受益者,今年销售目标继续大幅增长;中长期看,人口区域流动和产业集聚效应,房地产市场区域分化将是长期趋势,深耕潜力城市的房企具有优势。龙头房企一方面布局城市多,抗市场风险能力强;另一方面布局结构良好,以资金优势持续深耕一二线和环一线城市,未来销售持续性好。

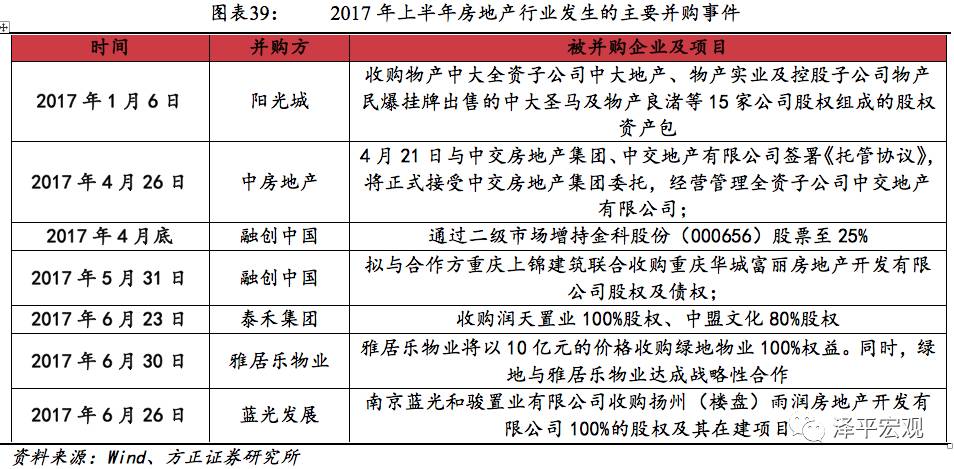

3.5 并购整合成为常态,快速推升行业集中度

在房地产调控周期,很多大型房企通过并购地产项目公司增加土地和项目储备。相较于在土地市场上直接拿地,并购地产公司股权优势明显:一方面可以通过更加简便的方式获取土地资源,另一方面可以缩短开发周期。很多大型地产公司凭借其品牌和资金优势将一些融资能力弱、品牌知名度低的中小房企纳入其中,实现规模化扩张,保证行业领先地位和市场集中度。如中国地产史上最大并购案——中海地产以310亿元收购中信地产分布在全国内地25个城市的总计126个房地产项目;融创中国先后接手莱蒙国际、联想控股等众多物业项目,全年有三分之二的土地储备来自于并购。

“严监管”下企业融资渠道收窄,“融资难”和拿地门槛上升双重施压,部分中小房企面临生存危机。自2016年10月份以来,针对房企融资的监管政策明显趋严,公司债、私募资管等融资渠道门槛提高,中小企业外源融资难度增加。此外,由于各地出台相关政策提高企业拿地成本,中小企业越来越难获取优质项目。在这种情况下,中小企业的经营状况不佳,但其手中握有部分优质地产项目,在地价快速上涨的预期下,能以高溢价出售。此外,由于房地产行业进行周期性调整,很多主业非房地产的公司纷纷剥离地产业务回归主业,而剥离出的地产业务则被部分房企并购。

我们梳理了2017年以来房地产行业发生的主要并购事件。我们认为,

在行业周期性调整的阶段,“大鱼吃小鱼”的并购模式将会继续延续下去,行业集中度将会进一步增加

。

短期赚业绩兑现、中长期赚行业趋势

4.1

行业长周期空间仍大,龙头规模扩张对冲毛利下行

无论是从中长期看,还是短期看,我国房地产市场需求仍然强劲,行业增量空间巨大,为龙头房企提供充分的扩张空间。长期看,当前全国商品住宅仍有237.1亿平增量需求,不考虑房价上涨因素,市场空间181.2万亿。即使按照创销售历史新高的2016年计算(11.8万亿),我国房地产市场也将在增量市场继续运行15年。除此以外,按照1.43%的更新率(70年产权,保守估计每年折旧1/70)计算,当前全国城镇住房每年更新改造需求4.2亿平,进入存量房市场后将增加至7.5亿平;不考虑价格因素,市场空间分别为3.2万亿、5.8万亿。

假设TOP5、TOP10和TOP20中长期市占率分别达到30%、40.7%和50.3%,按照此前预测的行业中长期增量空间计算,15年内其销售总额将分别达到54.4万亿、74.7万亿和91.1万亿(未考虑房价增长因素)。

龙头房企未来几年营收增速均会快于二三线房企,且规模增速差距呈扩大态势,恒者恒强效应显著。行业集中度提升叠加行业空间仍然巨大,龙头房企未来销售和营收规模持续扩张可期,这将对冲毛利率缓慢回落的影响,保障业绩持续增长。

4.2 对上下游议价能力增强,盈利能力趋稳

(1)龙头房企定价能力增强

随着行业集中度的进一步提高,龙头房企表现出布局城市多元,销售回款速度加快,资金链稳固的特点。四大龙头房企的销售金额在近年来呈现明显的上升趋势,销售回款增速在2016年达到67.5%。我们认为,随着行业集中度的进一步提高,龙头房企的销售规模将会继续增加,资金面持续改善,有利于其提高并购整合市场的能力。中小型房企逐渐被龙头房企并购,房地产市场逐渐由“完全竞争”走向“寡头竞争”,龙头房企的定价能力提高,房价易涨难跌。

(2)“合作拿地”+“增加供应”,地价房价涨幅倒挂缓解

在银根紧缩、资金紧张的市场环境下,龙头房企“强强联合”、合作拿地渐成趋势。一方面,通过合作拿地,房企可缓解资金面紧张压力,实现业绩稳定增长;另一方面,从“竞争”走向“合作”,龙头房企凭借资金优势可将部分中小房企排除在外,同时减少彼此之间的恶性竞争,有利于土地市场降温。

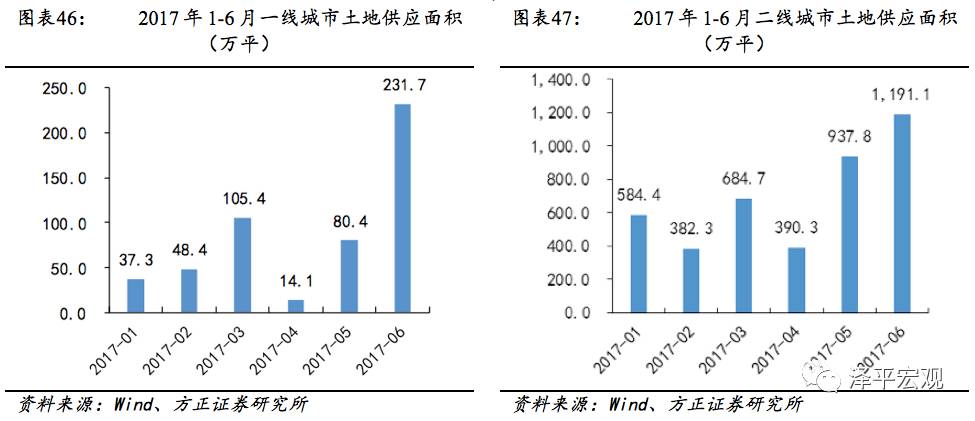

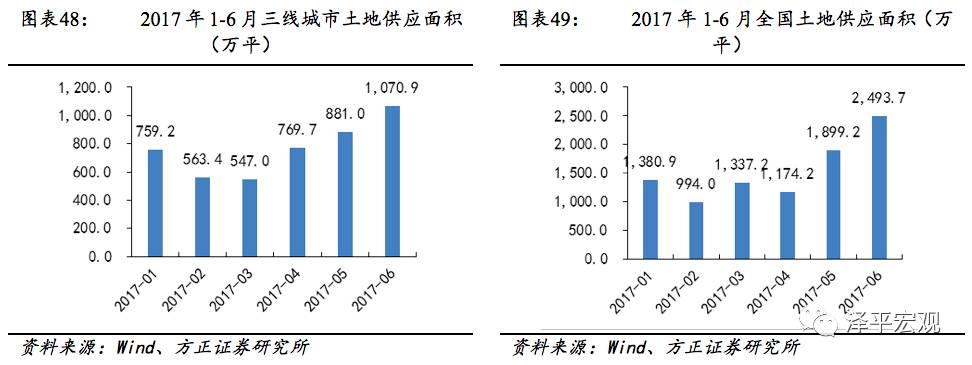

此外,政府层面加大监管力度,抑制地价过快上涨。自2017年4月,土地供应面积有较大幅度增加,其中一、二线城市土地供应量显著增加,三线城市由于“去库存”压力较大,增幅较小。我们认为,在政府“土地放量”和龙头企业“合作拿地”的趋势下,未来土地价格有望理性回归,房企拿地成本下降。

(3)规模优势明显,龙头房企对供应商议价增强