今天两市成交额再度突破万亿,18罗汉疯狂一周后,资金开始回流主板。

不过北向资金午后加速离场,全天净卖出80.26亿元,创7月24日以来新高。

于是午后中小创先跪,深市主板两点钟沦陷,沪市主板撑到最后十分钟也翻绿了。

银行做为主板重要权重,却弱于主板,早盘短暂冲高后即回落一路下跌。

细看银行业绩,下半年考验正要开始

,详见我

昨天文章

里的话:

(8月30日文章截屏)

(8月30日文章截屏)

看数据我们确实能找出哪间银行有相对优势,比如我昨天说的性价比出发,关注工行、农行、光大,此外招行也挺优秀。

然而银行股的节奏是不同的,关注不是立刻买入。

前几个月水涨船高,有时我文章的读者,见代码就入,不择时短期也能赚大(也许有择时,但不太符合我的择时体系,比如数据港)。

这种操作,在银行股是万万不适用的,它们常年被叫大烂臭也正源于此,其实多半不是银行不行,是股民没耐心。

但下半年,恐怕银行真的要不太行了。

36家上市银行中...

有17家不良率上升。

虽然做实不良,中长期来说是好事情(对于逆势降低不良的,我反而抱着怀疑态度),然而

从资产质量关键先导指标的表现看来,这只是刚开始。

有19家逾期率相对去年末增加,相对一季度增加的则有20家。

有22家选择降低拨备,释放利润,其中8家调降了超过10个百分点。

银行也早有过冬准备,个把月前已有降薪传闻,中报直接给了实锤,

15家全国性银行(6家国有大行+9家股份行)当中有11家上半年人均薪酬同比下降,幅度大约5%~10%左右。

有意做银行股周期机会的同学,可能要有善猎者的蹲守耐心,动辄数月的等待,都不在话下。

……

今天纸浆期货主力合约涨停,涨幅达5%,引发造纸板块大涨。

恒丰纸业涨停,晨鸣纸业、博汇纸业、冠豪高新等涨幅超4%,岳阳林纸、集友股份、晨鸣B、景兴纸业等涨幅超2%。

季节性来看,

开学季来临

叠加

9月预计启动社会招标

等事件催化,文化纸涨价行情渐浓。多家规模文化纸厂发布涨价函,预计9月初上调100元/吨。

所以今天的异动有合理性,不过我们更要看到长期而言,行业格局改善、需求修复,造纸行业景气度已经触底回暖。

浆价偏弱,已经先让有成本端优势的龙头企业享受到红利,

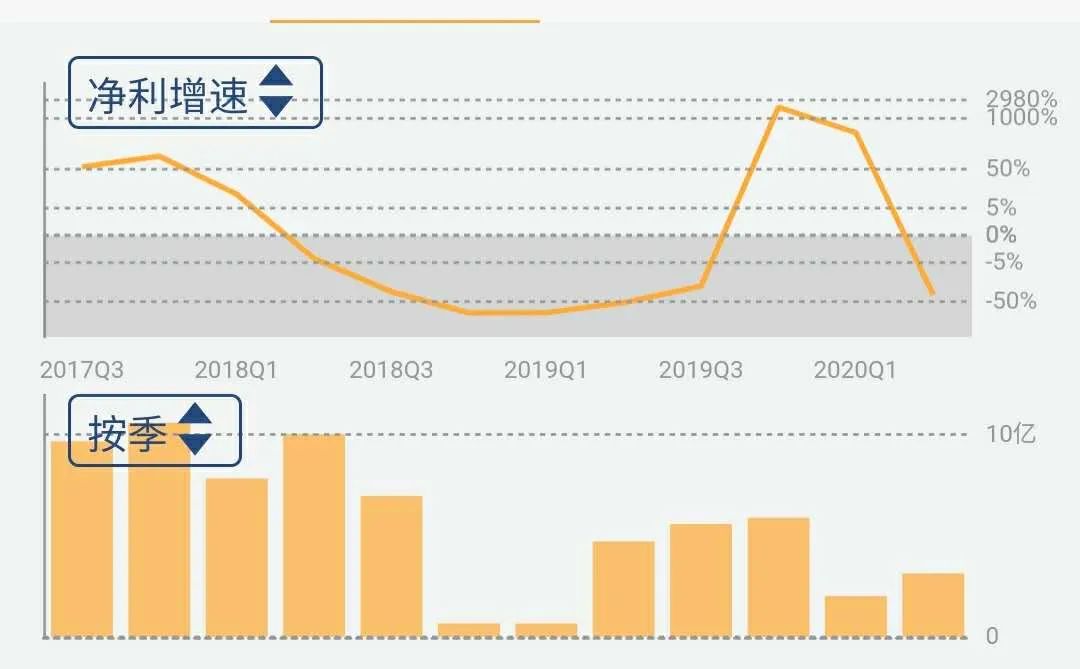

晨鸣纸业

19Q4~20Q1连续盈利高速增长,虽然部分原因是低盈利基数和非经常性损益(主要为政府补助及取得子公司产生的收益),但19Q4营收同增55%,同时经营现金流也大幅改善。

随后遭遇疫情,晨鸣的股价在已经横了大半年的情况下,继续走横数月。

复盘这个案例,不是说我的后视镜有多牛,而是说在周期下行时的长夜漫漫,几乎整整两年(也有自己作死的因素)。

(晨鸣18Q1增速放缓,18Q2~19Q3增速进入负区间)

(晨鸣18Q1增速放缓,18Q2~19Q3增速进入负区间)

股价包含半年主跌段,两个多月构筑双底,两个月反弹,再两个月开始构筑平台,之后走横长达一年。直到今年7月一举突破60周线(6月底正好长短周期的周线完成粘合)

(晨鸣201710至今前复权周线)

(晨鸣201710至今前复权周线)

由于市场对2021年GDP增速的预测一般在6%~9%之间,银行不一定会像晨鸣熊那么久,但也不要太快转为乐观模式。

晨鸣周期下行的起点,卖方研报标题是这么下的:

“资源禀赋优势领先,长期成长逻辑不改”、“业绩持续增长,林浆纸一体化加强成本端优势”

这些标题拿到今天来用,也不违和,不过重要的是我们要有自己的判断。类似的情形,可能也会在连篇累牍的银行相关文章中出现。

“看好就干”不适用于现在的银行,不过挖坑对于老手来说,往往意味着更大的机会。

……

接着来看看姑爷姑奶奶,现在是否安好。

具体我们开始研究的时间点是

8月22日

、

8月23日

那个周末。

当时有些判断对了,有些判断错了。

先说判断错了的:

“华友、寒锐两位姑爷和洛阳钼业的上半年业绩大概率不好看”

这算

说对了一半。

姑爷们上半年营收和现金流同比去年都不是特别出色,单季盈利倒是都创下了近两年新高,华友受益电解铜、前驱体产销量大增,寒锐来自降本增效。

不过华友寒锐从上周至今分别下跌9%、12%,

业绩是滞后信息,它们的股价跟着钴价

。

接着是判断对了的:

“当前中外价差不可能一直延续”、“国内外钴价差,短期可能引发回调”、“不用太认真对待钴收储消息”

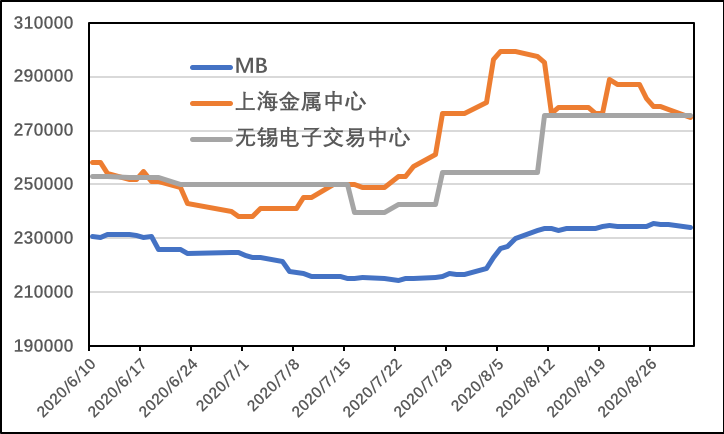

国家收储消息,8月20日导致了当天钴价大涨,但由于消息未获官方确认,钴价难以为继,持续下跌,今天钴价已经跌破消息前的水平。

(图中橙色线右侧的向上尖角就是8月20日)

(图中橙色线右侧的向上尖角就是8月20日)

8月27日至今MB钴价其实走平,不过由于人民币快速升值,因此换算后的曲线略微往下,而同时国内钴价降得更快,所以价差收敛到近2月的低点。

这些都是短期的波动,没有决定性的作用,只对于参与姑爷的短线择时有一些参考作用。

后面钴的逻辑主要是:

3C电池需求复苏:

根据市场调研机构IDC,一、二季度的全球手机出货量分别同比下滑11.3%、16.4%,今年全年预计同比下滑11.2%。

看起来都是坏消息,不过动手算算可以知道,

下半年出货量同比下滑幅度收窄为8.75%,环比则接近20%,高于去年下半年环比上半年的13%。

新能源汽车:

国内7月产销同比首次转正,同时欧盟产销量大增,预期2020年欧盟产销超过中国,总体新能源汽车全球产销仍处上涨周期。