2018

年,是特朗普新政逐步落地实施的开端,从其施政目标和相关政策推进的情况来看,减税、废除《多德

-

弗兰克法案》、完善移民制度、贸易保护将是施政重点。其中减税法案是目前推进力度最大的政策之一,已经于

2018

年

1

月份生效。与此同时,在金融改革方面,特朗普任命鲍威尔为美联储主席,既有延续美联储谨慎渐进的加息政策意图,也旨在通过调整《多德

-

弗兰克法案》以放松金融监管、恢复华尔街的活力。

林采宜 刘星辰 /文

核心观点:

-

特朗普的减税政策预计将在未来十年内带来1.4万亿财政赤字,导致美国国债余额额外增加1.9-2.2万亿美元,约占目前美国国债总额的10%。

-

特朗普将继续通过加息和缩表手段促使货币政策正常化,美联储每年因缩表减少的国债需求大约在3000亿美元左右。

-

2018年,预计将有超过1.8万亿美元的新兴市场债券和联合贷款到期,美国国债收益率的回升将加大这些国家的再融资风险,从而迫使一些新兴经济体提高本国债券利率。

-

基于上述供求方面的变化,预测美债收益率将继续上行,并通过国际金融资本流动,拉升全球利率中枢。

一、

宽财政与紧货币并行,美债收益率有望继续上行

1、

税改增大美国国债供给

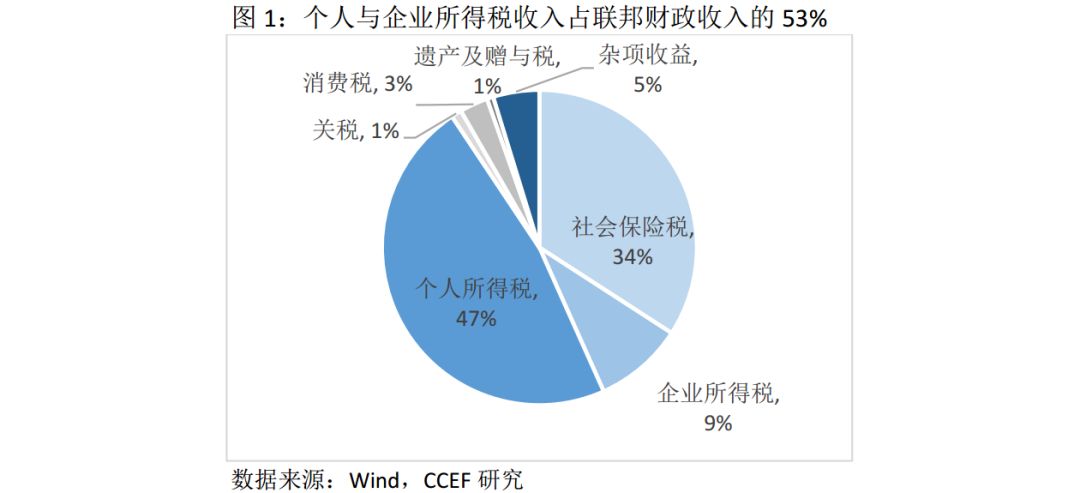

个人与企业所得税是

联邦财政收入的主要来源。

特朗普减税政策主要着力于个人所得税、企业所得税及海外利润回流,其中企业所得税率从

35%

大幅降至

21%

,个人所得税最高税率从

39.6%

降至

37%

。根据美国联邦财政收入结构,个人所得税与企业所得税在财政收入中占

53%

,这两类税种的减免政策在中短期内将减少联邦财政收入。

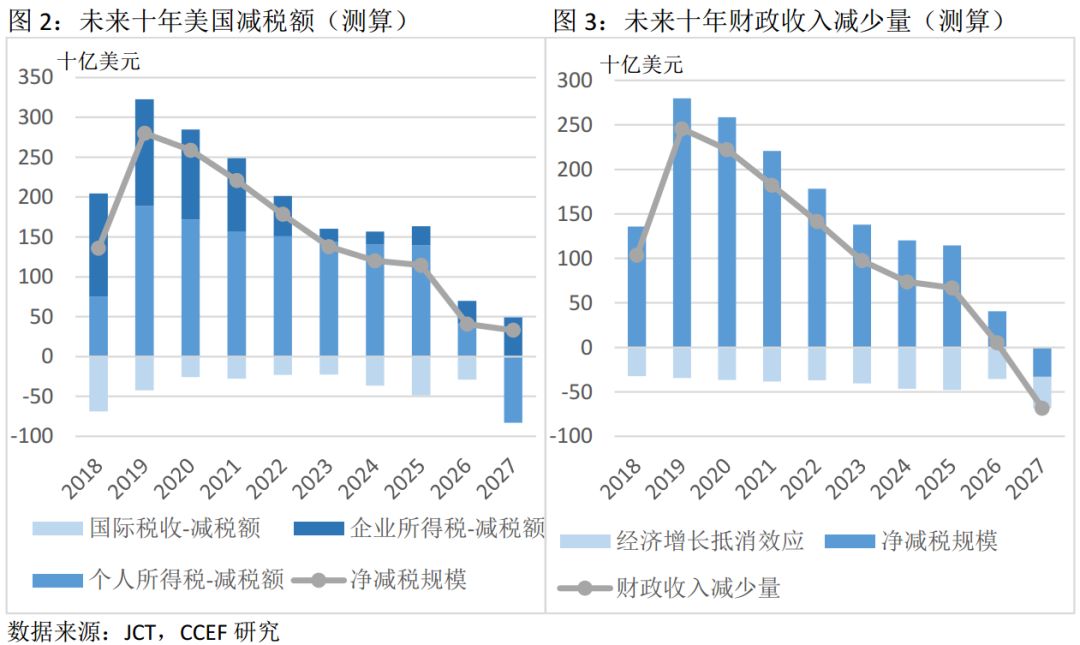

未来十年内减税效应将带来大量财政赤字。

根据美国税务联合委员会的测算,未来十年减税带来的税收收入减少共计

1.4

万亿美元,在

2019

年达到窗口期。若计入税收带来的经济增长效应,则未来十年因减税造成的财政赤字规模为

1.1

万亿美元。

未来十年内减税效应将带来大量财政赤字。

根据美国税务联合委员会的测算,未来十年减税带来的税收收入减少共计

1.4

万亿美元,在

2019

年达到窗口期。若计入税收带来的经济增长效应,则未来十年因减税造成的财政赤字规模为

1.1

万亿美元。

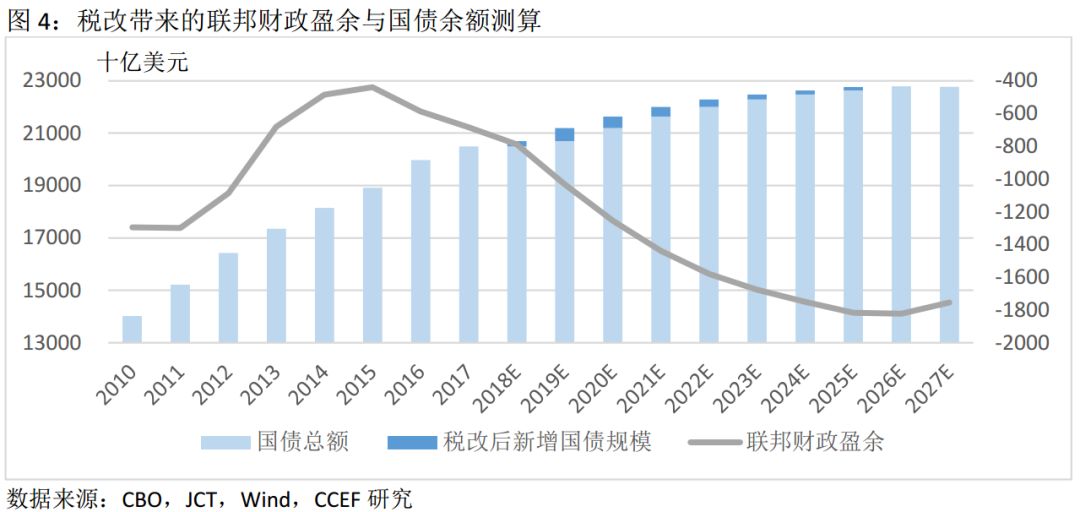

联邦财政赤字的扩大将推升国债供给量。

据美国联邦预算委员会测算,若计入债务余额增加带来的利息支出等成本,在2027年之前,该税改方案将导致美国国债余额额外增加1.9-2.2万亿美元,约占目前美国国债总额的10%。美国财政部也明确表示,将从2018年2月起逐步增加带息票债券和两年期浮动利率债券的发售规模。

联邦财政赤字的扩大将推升国债供给量。

据美国联邦预算委员会测算,若计入债务余额增加带来的利息支出等成本,在2027年之前,该税改方案将导致美国国债余额额外增加1.9-2.2万亿美元,约占目前美国国债总额的10%。美国财政部也明确表示,将从2018年2月起逐步增加带息票债券和两年期浮动利率债券的发售规模。

2、

加息与缩表共同推进,联邦国债需求减弱

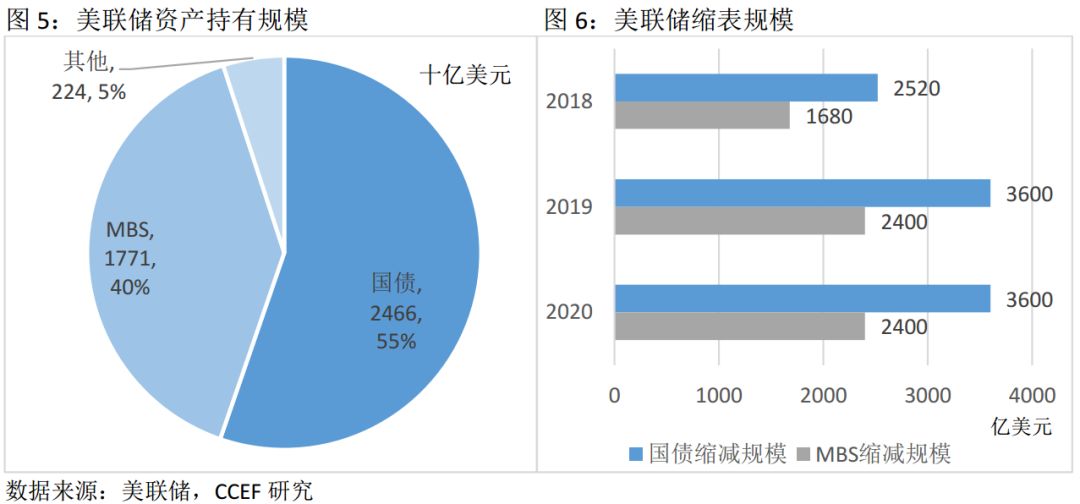

美联储缩表将减少国债需求。

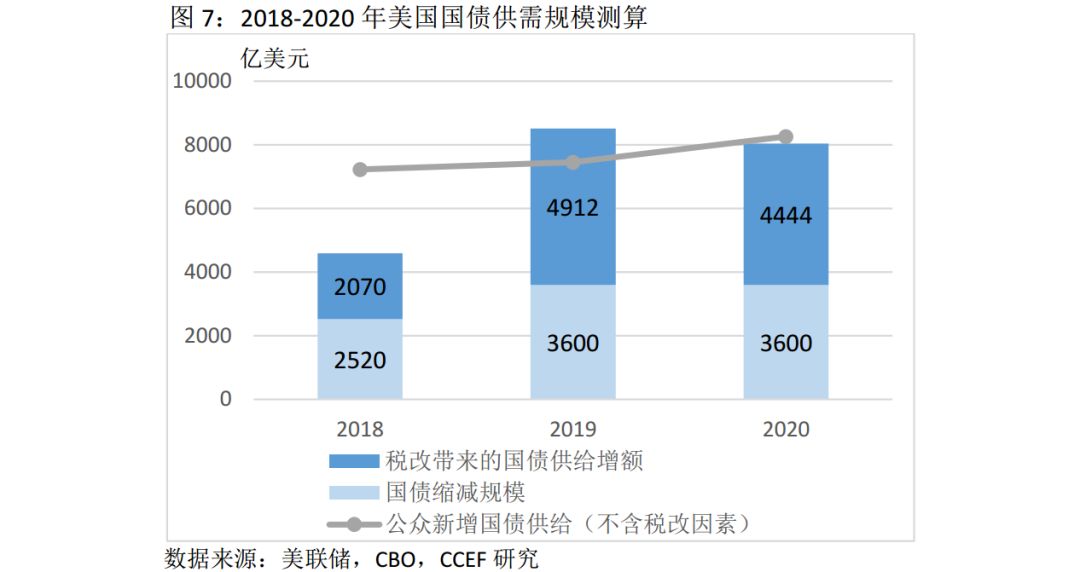

美联储目前持有国债总规模为2.46万亿美元,占其总资产的55%,占美国国债总余额的12%。2017年10月,美联储开启缩表操作,计划于2018年国债缩减2520亿美元,此后每年缩减3600亿美元国债。若将税改下的新增国债供给纳入考量,2018-2020年市场上将分别释放出4590亿美元、8512亿美元、8044亿美元的国债供给,占当年美国公众新增国债供给(占美国每年新增国债供给的80%以上)

的63.53%、114.21%、97.41%。

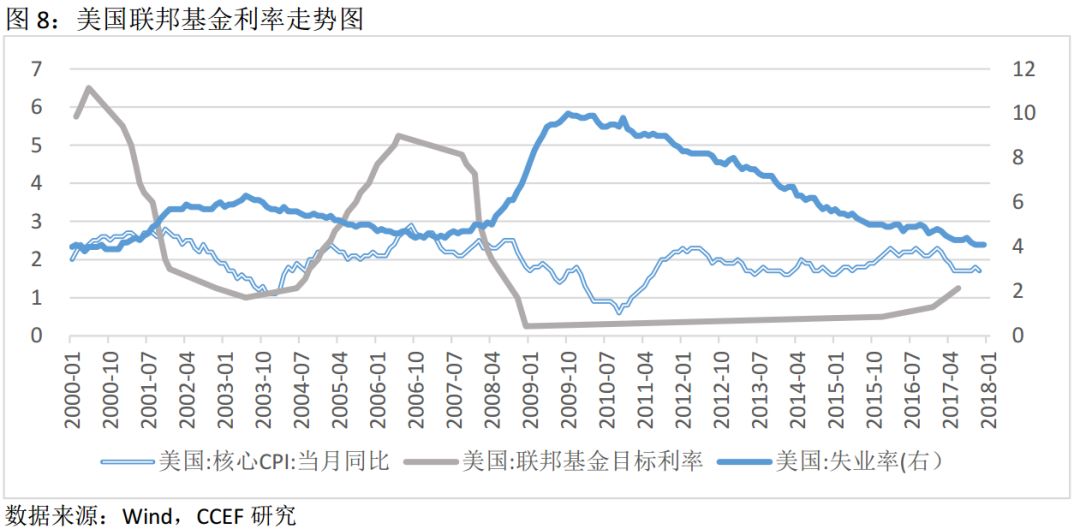

税改预期成为决定美联储加息的又一因素。

美联储自

2015

年

12

月以来,联邦基金利率已经连续

5

次加息至

1.25%-1.50%

区间。美联储

12

月政策声明表示,将继续维持

2018

年加息三次的预期不变

,

2018

年底联邦基金利率中值将达到

2.1%

的位置。预计美联储候任主席

鲍威尔在

2018

年

2

月上任后,大概率会继续支持美联储渐进加息、缩表政策。目前来看,除了通常的通胀率和就业市场指标,税改预期成为又一主要加息因素,在当前就业市场趋紧,核心通胀低迷的情况下,若税改预期增强,

2018

年美联储加息节奏或将加快。

税改预期成为决定美联储加息的又一因素。

美联储自

2015

年

12

月以来,联邦基金利率已经连续

5

次加息至

1.25%-1.50%

区间。美联储

12

月政策声明表示,将继续维持

2018

年加息三次的预期不变

,

2018

年底联邦基金利率中值将达到

2.1%

的位置。预计美联储候任主席

鲍威尔在

2018

年

2

月上任后,大概率会继续支持美联储渐进加息、缩表政策。目前来看,除了通常的通胀率和就业市场指标,税改预期成为又一主要加息因素,在当前就业市场趋紧,核心通胀低迷的情况下,若税改预期增强,

2018

年美联储加息节奏或将加快。

二、

国际金融资本流入美国,抬升全球利率中枢

1、

海外投资者是美国债券市场的主要参与人

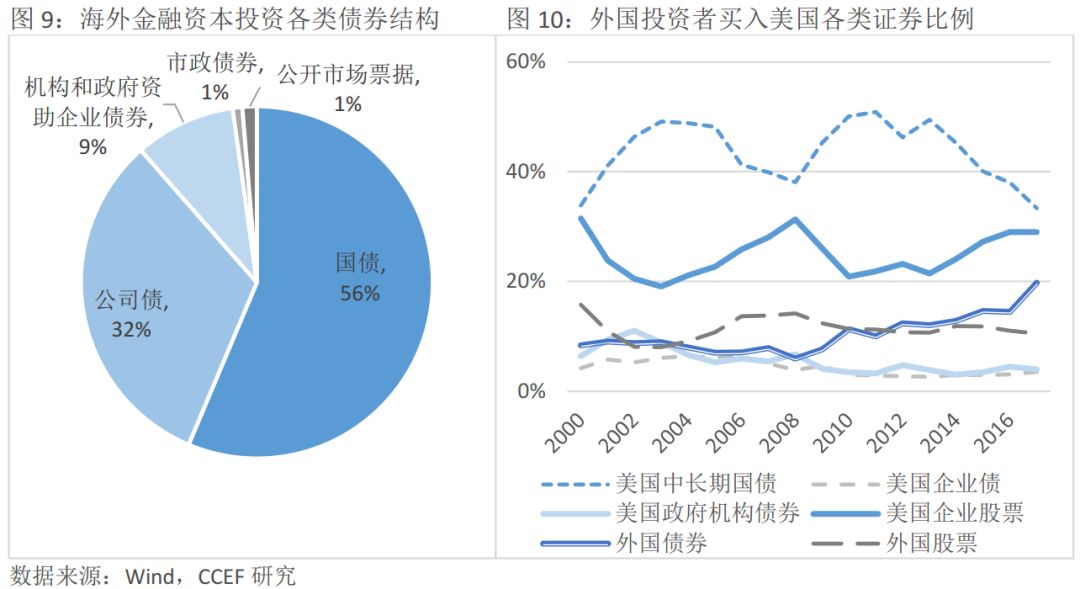

流向美国债券类资产的海外金融资本,多半配置中长期国债。

美国的金融资产中约有11%来自海外资金,其中债券类金融资产约占44%。外国投资者一般将国债和公司债作为主要投资品种,两者占其债券资产的88%。从交易量来看,美国中长期国债和美国企业股票是交易最为活跃的证券类别,二者占比分别为33%、29%。从存量来看,海外投资者是美国国债的第一大持有人,占38.2%。因此,美国债市的利率对国际投资者的资金流向具有很大影响,2008年之后,美国推出三轮量化宽松政策,进入低利率时期,部分外国投资者由美国债市转向收益率更高的美国股市和外国债券。

从美国国债的海外持有人分布来看,中国、日本为主要持有人,截至2017年末,美国国债在中国和日本外汇储备中的占比分别为37.87%、91.00%。美国国债的收益率抬升对其资本利得有直接的影响

。

从美国国债的海外持有人分布来看,中国、日本为主要持有人,截至2017年末,美国国债在中国和日本外汇储备中的占比分别为37.87%、91.00%。美国国债的收益率抬升对其资本利得有直接的影响

。

2、

美债收益率保持高位将吸引海外金融资本流入

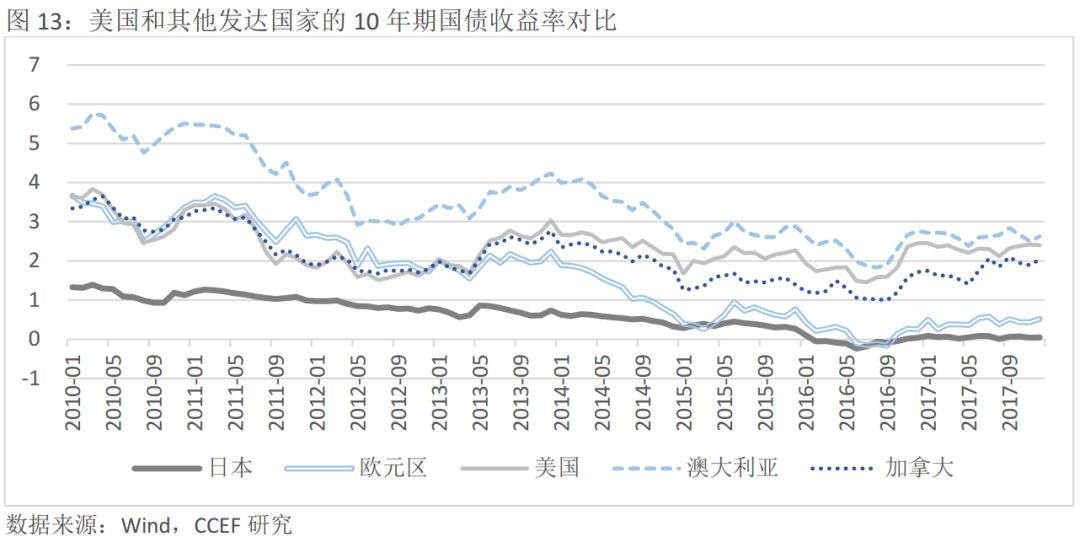

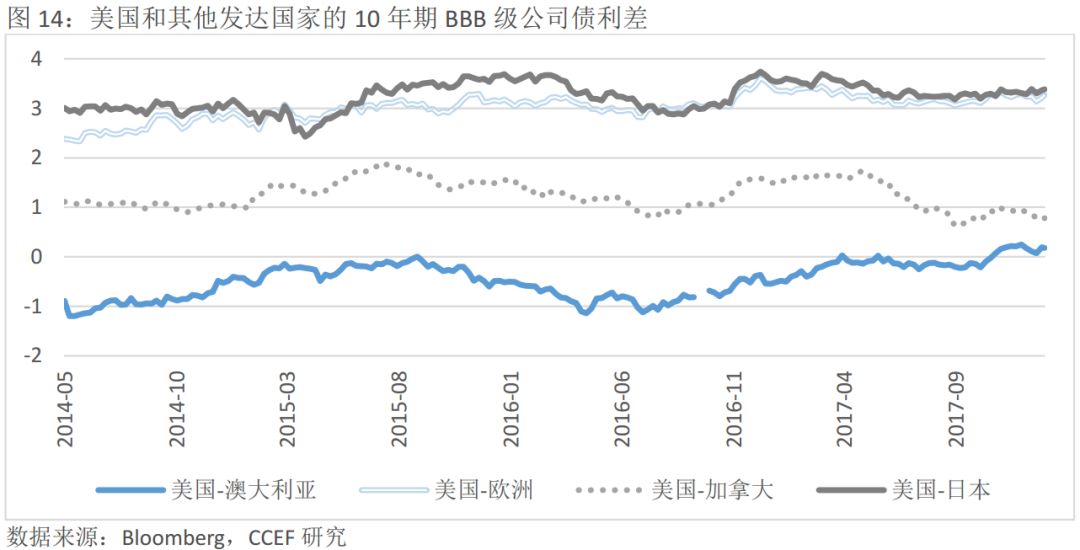

美国

10

年期国债收益率在发达国家中目前处于高位,为冰岛、希腊、新西兰、澳大利亚之后的第五位。

相对于发达国家而言,美联储自

2015

年末先进入加息过程,而在其他主要发达国家中,除了加拿大央行

2017

年连续两次加息,欧洲、日本、澳大利亚央行受通胀疲软等因素困扰对加息依然保持谨慎态度,尚未收紧货币政策,预计

2018

年大概率将继续维稳货币政策。因此,在美国国债收益率抬升的背景下,

美国债券将比其他发达国家的债券更有吸引力,利差有望维持在高位。

3、

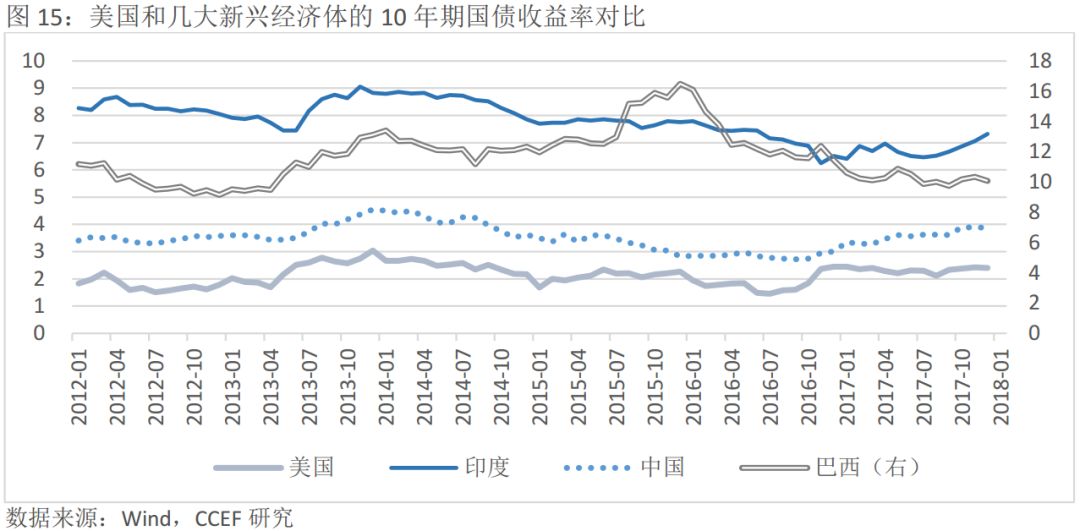

新兴市场的利差优势削弱,再融资风险加大

相对于新兴市场而言,美国国债收益率的提升意味着与新兴市场的利差缩小,

投资债券的金融资本将部分回流至风险较低的美国债券市场,这将进一步加大新兴市场资本外流的压力

。

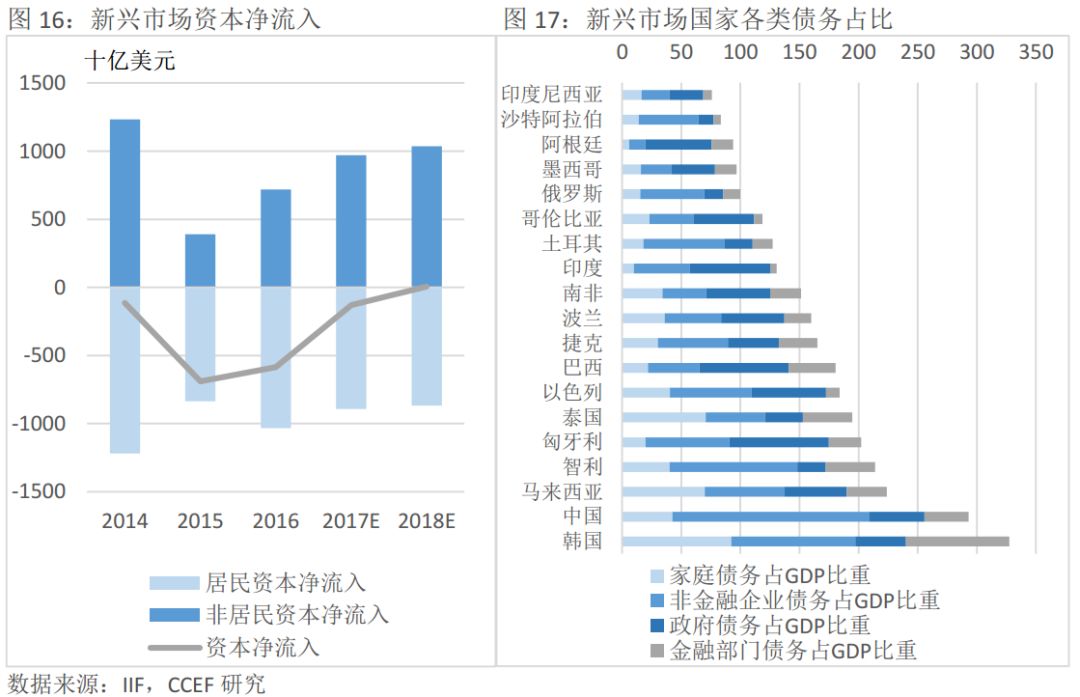

据国际金融协会统计,在美国国债收益率预期不断抬升的背景下,

2014

年以来,新兴市场连续四年出现资本净流出,各国外汇储备相应处于下降的压力之下。而对于国家债务占比较高的国家,为了应对资本外流压力,需要采取加息等政策吸引海外资金留在国内,这将会抬升金融市场的利率中枢。

近年来,由于新兴国家快速扩大债务规模,目前许多国家已经债台高筑,例如韩国、智利、中国等国的非金融企业债务规模占GDP比重超过100%。2018年,预计将有超过1.8万亿美元的新兴市场债券和联合贷款到期

,美国国债收益率的回升将加大这些国家的再融资风险。目前,部分新兴市场国家央行已开始防范资本外流对于本国市场的冲击。2017年11月底,韩国央行在亚洲地区率先加息,将基本利率从1.25%上调至1.50%。而印尼、泰国等国央行则采取多项措施将债务/GDP比重降至40%以下。

近年来,由于新兴国家快速扩大债务规模,目前许多国家已经债台高筑,例如韩国、智利、中国等国的非金融企业债务规模占GDP比重超过100%。2018年,预计将有超过1.8万亿美元的新兴市场债券和联合贷款到期

,美国国债收益率的回升将加大这些国家的再融资风险。目前,部分新兴市场国家央行已开始防范资本外流对于本国市场的冲击。2017年11月底,韩国央行在亚洲地区率先加息,将基本利率从1.25%上调至1.50%。而印尼、泰国等国央行则采取多项措施将债务/GDP比重降至40%以下。

本文是研究报告的简要版。欢迎转载,转载请在文章标题下注明作者及出处。