刚过去的这个周末,消息面还是比较平淡,比较值得一提的几个消息如下,

国资委将多举措助推国有企业去杠杆

近日召开的国务院常务会议提出,

当前要抓住央企效益转降回升的有利时机,

把国企降杠杆作为“去杠杆”的重中之重

。

会议同时部署了去杠杆的五项任务:

建立严格的分行业负债率警戒线管控制度;

建立多渠道降低企业债务的机制;

积极稳妥推进市场化法治化债转股,督促已签订的框架协议抓紧落实;

强化问责,对负债率持续攀升的企业要约谈提醒,对造成重大损失或不良影响的严肃追责;

在推动新旧动能接续转换中实现产业转型升级和降杠杆。

为了落实会议精神,国资委将通过预算、考核、薪酬、投资管理等方面联动,加大管控力度。“

截至今年上半年,已有12家央企与有关银行签订了市场化债转股框架协议。”

国资委总会计师表示,除了债转股之外,

国资委还鼓励企业通过IPO、配股等方式从资本市场融资,改善资本结构;

支持企业开展资产证券化业务,盘活存量资产来筹集发展资金,尽量减少对负债的依赖

。

国资委的这个规划对股市有一定压力,企业发展的资金来源主要有两项,一项是银行贷款,一项是直接的股权融资。现在政府认为央企的负债率过高,要求央企去杠杆,这个出发点没有问题,但是手段和形式值得深思。

资产证券化的根本目的应该是提高央企的活力和效率,如果企业发展的方向盘还牢牢握在“官员”手中,那么资产证券化就成了在股市中“圈钱”,如果用企业自身的营收和利润来偿还贷款本息都有压力的话,那么如何给二级市场的投资者带来合理的投资回报。

债转股也是一样,虽然债转股是在企业和银行之间进行,但是也增加了股票的总数量,如果银行有在二级市场将转换来的股票变现的冲动时,对二级市场的股价也会产生重大压力。

IPO和配股就更是直接从二级市场抽血。

尤其在过去数年时间里,定增和再融资等手段从二级市场募集的资金一直都远高于IPO直接融资的规模。今年年初证监会设置了定增比例上限,就是为了遏制再融资抽血,以保证IPO融资堰塞湖清理的顺利进行。

实际上,今年的再融资规模虽然低于往年,但是到目前位置,再融资规模仍然是IPO规模的三倍以上,而且还出现了联通“特事特办”,跨越证监会定增比例上限的情况,将来随着再融资过程中发行的股票解禁,市场将长时间消化扩容压力。

在这种情况下,央企的“去杠杆”不从提高自身利润率和贷款偿付能力入手,而是直接打起二级市场的主意,银行的钱不能欠太多,但是可以融股民的钱来还债,这个思路很让投资者不安。

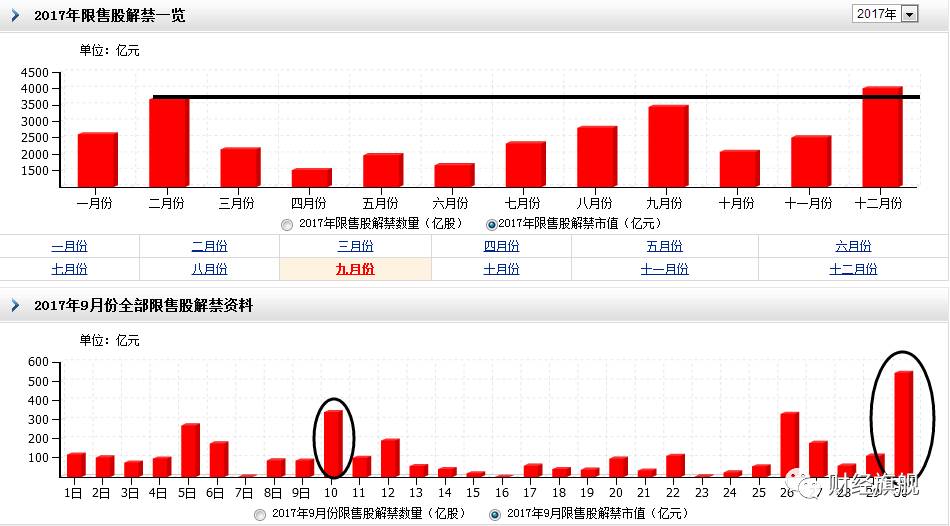

9月份是今年解禁高峰之一

即将到来的9月份是今年解禁股市值第三高的月份,其中最高的月份是年底的12月份,排名第二的是已经过去的2月份。

其中,9月份月内的解禁高峰集中在9月上旬和月底,9月中旬解禁压力稍轻。

由于8月份市场走势还可以,且上证指数创下近期高点,因此9月份持有大量解禁之后的股票的产业资本的动向,将会对市场中期走势产生重要影响。

李克强主持推进经济结构转型升级座谈会

会上主要强调坚决淘汰落后产能,同时提及实现新型工业化,中国制造2025”,加快新旧动能转换,促进中国经济迈向中高端。

会议提到的新内容不多,基本上是强调此前的一些提法。

前7个月规模以上工业企业利润增速创今年以来新低

1-7月份,全国规模以上工业企业实现利润总额42481.2亿元,同比增长21.2%,增速比1-6月份放缓0.8个百分点。

8月底到9月初这段时间,上市公司的半年报将集中披露完毕,而且会有一批重要的经济数据出炉,可能会对市场产生一定影响,目前来看工业企业的利润增速一般,所谓的“新周期”暂时没有得到宏观经济数据的支持。