正文

汽车金融是目前小微资产中兼顾体量和收益率的资产品类,随着各类细分消费金融资产逐渐饱和,汽车金融资产逐步引起民间资金、非银金融资金甚至是银行表内资金的关注。本文既二手车金融市场、现状、竞争情况、二手金融产品以及各资产端的资金来源等方面进行一个简单分析,分享给行业从业人士。

一、二手车金融市场分析

1.二手车市场交易量爆发

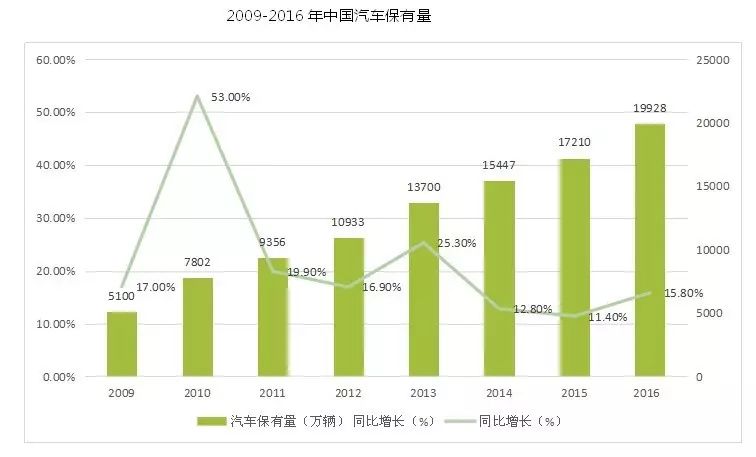

我国新车进入置换高峰,2016年国内汽车保有1.9亿辆 ,为二手车发展创造了巨大的空间。 预计到2020年,新车将保持稳步发展,市场规模由4万 亿增至6万亿;二手车将获得迅猛增长,市场规模由 0.75万亿增至2万亿。

我国新车进入置换高峰,2016年国内汽车保有1.9亿辆 ,为二手车发展创造了巨大的空间。 预计到2020年,新车将保持稳步发展,市场规模由4万 亿增至6万亿;二手车将获得迅猛增长,市场规模由 0.75万亿增至2万亿。

2.二手车市场金融渗透率逐步提升

中国消费信贷占整体信贷市场规模的比例不到18%,美国为48%。中国居民部分杠杆率不到40%,远低于发达国家的123% 。中国汽车金融渗透率仍为20%,远低于发达国家的80%。大众汽车金融的调查数据显示:10年前,35岁以下的汽车金融消费者占比不到 20%;而到2014年,这个占比达到60%,且18-25岁人群占比逐步提升,消费年轻化趋势明显。新华信数据显示,汽车金融产品在年轻群体尤其是20岁人群中的渗透率更高,因此,年轻群体的崛起将大大提升汽车金融渗透率。单从每年新车购入量及汽车保有量增幅来看,中国二手车市场体量有逐年递增的趋势,二手车市场的金融渗透率也将逐步提升。

3.二手车政策环境趋于统一、规范

二手车行业是政策依赖度较高的行业之一。2016年《二手车流通管理办法(修订建议案)》已经起草完毕。推动不易、困难重重,二手车市场最大变数的三大政策终于迎来松绑,目前限迁政策已经开始落地。

变化一:多个地区逐渐解除限迁政策,从而起到“推高流转效率,提升车价”的作用。

变化二:将逐渐统一各地二手车税收政策,公平税负,促进公平竞争。

变化三:针对各地产权登记部门统一监管要求,不得违规增设办事条件。推动一站式服务,提档 、落户、保险等集中办理。

二、二手车市场产业结构分析

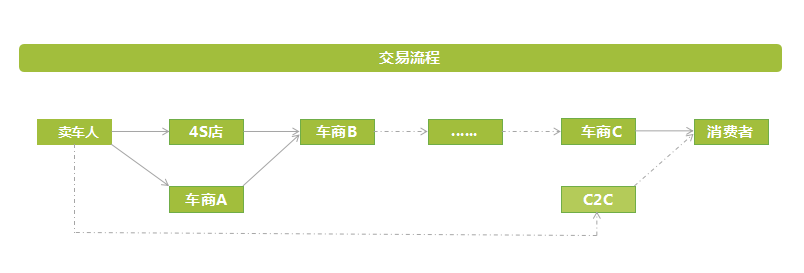

二手车行业由一条复杂、庞大的汽车产业链构成,当前主要参与者有售车用户、大小二手车经销商、4s 店、电商平台、线下交易市场等多方参与主体,共同构成了二手车行业多样化的交易业态。

二手车的交流场景如下:

卖车人一般有3种卖车渠道:通过4S店置换新车、直接卖给二手车商、通过C2C交易平台挂牌。二手车车况的不同,信息不对称,欺诈风险高等问题造成二手车市场混乱,车辆交易的真实性难以保障,过户流程复杂,评估定价难。二手车市场的主要盈利模式为收取交易服务费和租金。且一线城市的市场和二线城市的市场有较大的区别。造成二手车交易场景端碎片化、资信较差,市场混乱的情况;95%场景属于二手车商,如果做车分期寻二手车资源,满足车商需求是关键。因此由于二手车交易的特殊性也导致了二手车金融发展的特殊性。对于二手车经销商而言,其整体特征为分布散乱、规模小、不规范,非标准化等,因此融资困难较大。对于二手车消费者而言,二手车的评估体系和风控体系的不健全,使其贷款难度远远大于新车二手车的非标性,使得难以获得传统金融机构的资源。

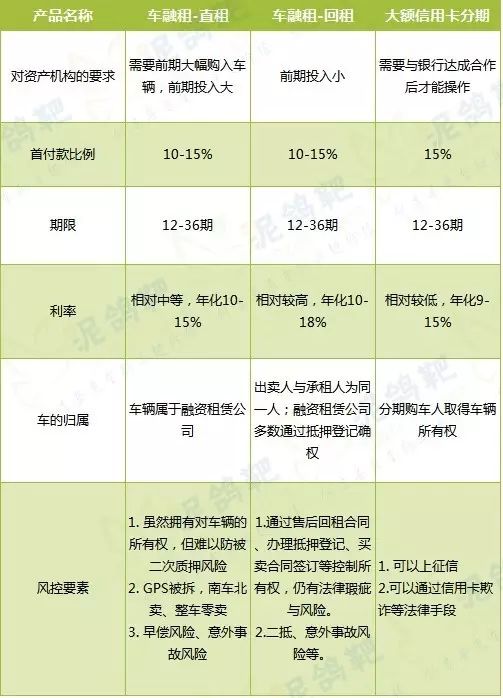

三、 二手车金融产品分析

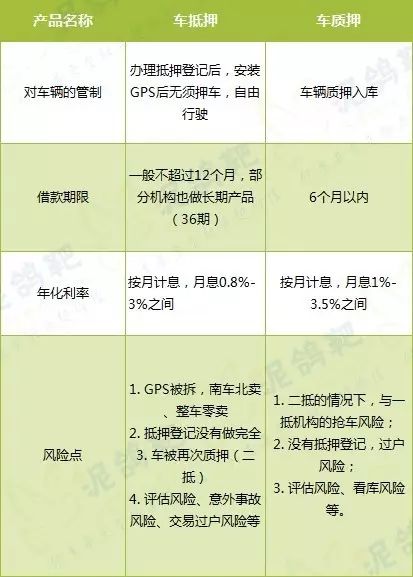

二手车金融产品主要包括:车抵贷、车分期、车库融。

车抵贷:车抵押、车质押(含二抵)

车分期,包括车融租-直租、车融租-回租、大额信用卡分期。

车库融

现在市场上针对经销商库存融资业务模式主要由厂商与第三方银行承兑模式和或通过管理库存的类似于流动资金贷款模式在操作,市面上也有很多互联网金融机构在操作此类业务,相对前两类产品,风险略高,且二手车商库存贷因需求不强、风控难做等问题,难以规模化扩张。

四、二手车金融市场机构现状

二手车市场是典型的供给驱动型业务,优质供给拉动需求。这个是最核心的一个竞争点。以下以几个突出的机构进行分析。

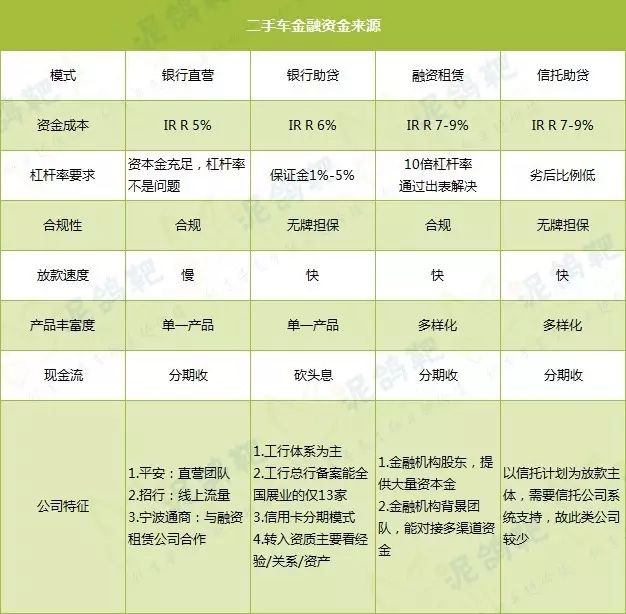

五、 二手车金融资金来源

目前传统金融机构、主机厂背景的汽车金融公司、融资租赁公司、新兴二手车金融服务平台、二手车电商平台是二手车金融主要的市场竞争者。那么二手车金融的资金来源有哪些?

车抵贷主要资金来源:

1.P2P资金【总资金成本年化10-15%不等】;

2.履约保证保险+银行资金【总资金成本年化9.6%-12%不等】;

3.银行助贷【总资金成本年化7.5-10%不等】

车库融主要资金来源:

1.P2P资金【总资金成本年化8-12%不等】;

2.银行助贷【总资金成本年化7.5-10%不等】

车分期主要资金来源如下表:

本文部分内容参考华兴逐鹿的汽车金融市场分析报告,同时感谢其他合作伙伴对内容的支持。

泥鸽靶专注于为普惠金融提供卓越价值,依靠团队对行业的理解力,联合金融机构设计各类型金融产品,帮助金融机构对资产进行风险识别与定价,同时也致力于帮助类金融机构(小贷、P2P、金融科技公司等)提供风险管理与寻找更低成本资金的服务。

微信内容时间仓促,阐述未必全面和准确,欢迎读者联系指正。