尽管被誉为保健品行业茅台的东阿阿胶总被黑“智商税”、“驴皮冻”,可是如果你知道了东阿阿胶的销售额常年雄踞全国医药零售老大的位置,甩出去老二几条街,占比高达全国医药连锁店零售额的约3%,可能你要改变一下对它的看法。

而东阿阿胶在商业上最被争议的就是它据说十年涨了几十倍的产品价格引起的一系列问题:

-

涨价到底引起销量的如何变化?

-

涨价多大比例是由成本驱动的?

-

涨价是公司精心策划的战略吗?

-

涨价能撑得住今年的业绩吗?

-

..............

对于上述问题,网络上的观点比较混乱和冲突,孙老湿今天就花十分钟来通过破解东阿阿胶的财富公式一次性解决以上所有问题。

翻公司历年年报,只有2010年开始披露价格涨幅,所以孙老湿就收集了东阿阿胶从2010年至2016年阿胶产品系列的收入、成本以及当年涨价幅度等关键数据见下表:

你能从上面的数据看出什么有价值的信息吗?大多数人能做出的事情就是计算每个项目逐年的增长率以及成本、销售费用收入比等,事实上,这些数字包含的信息量远远多于这些。

孙老湿就从这35个数据出发演示如何破解东阿阿胶的财富公式。

准备工作

首先我们把这些数据标准化,也就是以2010年的所有数据为1,然后用其他年份的数字除以2010年的数字。由于提价幅度本身已经是增幅,所以只需要连续相乘得到累积涨幅(由于第一年的提价反应到第二年的业绩,所以以此往后一年移动)得到下表:

如上图,

标准化后的数字就是从2010年开始后,各项目累计上涨的幅度

,这个看起来是不是比原始数据好看得多?例如你一眼就可以看出价格调了6.38倍,可是销售收入才上升了2.98倍的,但是营业利润却上涨了3.1倍

据说由于大幅提价的原因,东阿阿胶的销量在下滑,但是孙老湿看到不少言论称“东阿阿胶过去几年销量稳定在1000吨”,这个说法可信吗?孙老湿首先就来破解这个

破解销量下滑定量数据

因为:

价格x销量=收入

所以:

销量=收入/价格

很简单,我们用表格中的收入除以提价,我们就得到销量标准数,见下图:

我们很容易就

破解了东阿阿胶销量下滑的量化数据

。从最后一行可以看到销量确实在大幅下滑,2016年的销量仅相当于2010年的47%,连一半都不到,但是相比2015年却有小幅度的上升。

东阿阿胶官方对于其提价的原因的回应是归结于驴皮涨价,成本上升太快导致的,这是真的吗?公司又不公布它的单位成本,我们能知道它的成本到底上升了多少吗? 可以的,下面我们来破解成本。

破解成本上升定量数据

因为:

单位成本x销量=总成本

所以

单位成本=总成本/销量

同样的原理,我们用表格中的系列成本除以销量增长,于是得到新表如下:

我们又

破解了成本上升的定量数据

。看看它的调价幅度和成本上升幅度的对比,成本确实上升了不少,按照东阿阿胶约60%多的毛利,如果2010年以后持续不调价的话,大概支撑到2013年,成本上升到2.56,就几乎没有毛利,铁定亏损了,所以说上市公司说涨价是成本引起的没说假话。

但是如果说涨价完全是成本因素,上市公司没有过度涨价也是不对的,我们用提价幅度除以成本增长幅度:

可以看到除了2013年提价幅度小于成本上升幅度,

几乎每年的调价幅度都要大于成本上升幅度

,要知道,阿胶60%多的毛利,假设出厂价100块的产品,35块成本涨10%是38.5,多了3.5块钱,但是100块的价格涨10%就是多涨10块钱,比例再提高,就赚的更多了,所以说公众认为上市公司超幅度涨价的事实是成立的。

众所周知涨价就会丢市场,那么调价到底跟市场销量之间的关系是如何的呢?

破解价格与销量之间的定量关系

我们用excel的回归分析对过去几年的数据进行分析,过程很简单,选取价格标准数与销量标准数,用excel做散点图,点右键添加趋势线并显示公式即可,结果如下:

至此,

我们得到了东阿阿胶的第一个财富公式

(见图片上的公式):价格与销量之间的定量模型。可以看到,随着价格的提升(横坐标),销量减少的幅度在下降,这与我们的常识吻合:价格高到一定程度以后,对价格敏感的群体都被淘汰了,剩下的有钱人用户已经没有那么在乎涨价了。

总结一下,

我们仅仅利用上表中的21个数据(还没用到营业利润和销售费用)

,就得出了很多有价值的信息:

-

破解了销量下滑定量的数据

-

破解了成本上升定量的数据

-

破解了价格与销量的定量关系

得到一些有价值的结论:

-

提价确实是由于成本上升主导的

-

提价幅度大于成本上升幅度

-

销量下滑的速度在减缓

但是无论是提价还是销量下降,这些都是手段而不是目的,无论上市公司还是股民关心的都是利润,我们继续破解利润。

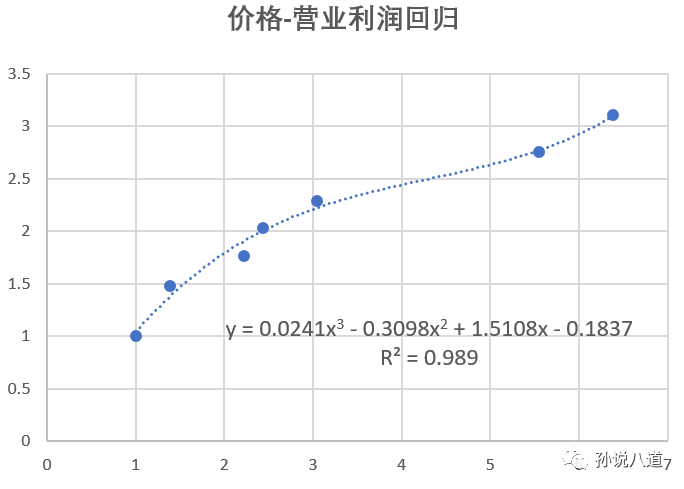

破解价格与营业利润的定量关系

我们再用价格和营业利润做一个回归,横坐标是价格,纵坐标是营业利润:

至此,

我们得到了东阿阿胶的第二个财富公式:价格与营业利润的定量模型

。

从图中可以看到,随着调价,剔除了营销费用的营业利润反而在加速上扬,不少人对于东阿阿胶销售费用过高的担心属于过滤了,因为营业利润是扣除了销售费用之后的利润。

我们继续来破解销售费用、营业利润和销量

破解销售费用与销量的定量关系

还有一种舆论是觉得公司的销售是靠大幅度的销售费用来支撑的。稍有市场常识的人都知道:价格、市场费用和销量是紧密联系的,价格与销量反向而行、市场费用则促进销售,那么东阿阿胶的销售费用在销量中起到了多大的作用呢?

先做一个销售费用/营业利润/销量的趋势图

从图中可以看出,灰色的销售费用中途还一度大幅度落后于营业利润,整体上属于同步增长,并没有显现出过度支出的情况。但是考察最后一年的数据,营销费用一举突破营业利润增幅,而同时销量也似乎止跌,被拉上来了一点点。那么营销费用是否还是在阻止销量下滑中起到了至关重要的作用呢?

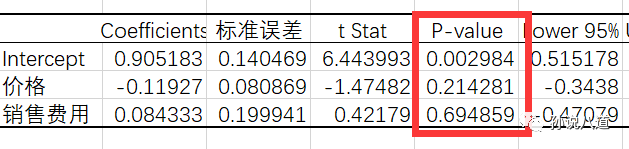

对于“价格”“市场费用”和“销量”三者之间的关系,我们无法用excel的散点图来直接观察图形。但是我们可以用excel做一个二元回归,结果如下:

上述统计结果显示了价格与销量负相关,而销售费用与销量正相关,但是统计检验不能说明这是一个有效的回归,那能够说明什么结论呢?

结论是:数据太少了

市场费用和销量之间的量化关系,孙老湿相信上市公司自己肯定在做这个事情,他们手头的数据量足够支持他们得出非常靠谱的结论,而且是保证其营业利润前提之下的结论。

破解销售费用和销量之间定量关系的失败并不影响我们的整个破解过程,因为我们破解的前面两个财富公式已经够用了,其中价格与营业利润的公式已经隐含了销售费用:

销量 = 0.983*价格

-0.408

营业利润

= 0.0241*价格

3

- 0.3098*价格

2

+ 1.5108*价格 - 0.1837

我们现在来做最重要的破解:

破解2017年业绩

由于2016年11月17号已经披露了涨价幅度:1.14,所以2017的价格标准数是2016年的标准数6.38x1.14=7.28,将7.28带入上述两个公式,孙老湿把计算的结果添加到表里,见下图黄色部分:

通过对28个数据(没有用到销售费用)的分析加工,我们破解了东阿阿胶2017年预测结果为:

销量将继续下滑到0.44,而营业利润则由2016年的3.10增加到3.69,增长幅度为:19%

仅仅用了28个数字,我们似乎就已经成功破解了东阿阿胶的财富公式,孙老湿轻而易举的预测了2017年的营业利润,完全不用去看其他乱七八糟的东西了,(

备注:孙老湿对于预测准确度并无信心,因为数据太少太少,

本文旨在演示方法,

请勿以本文结论作为操作依据

),而你似乎也感觉到了:在东阿阿胶办公室的某个角落里,一定藏着一个掌握了比孙老湿多几万倍数据的人,偷偷滴敲着计算器,想要多少利润就算一算该提高多少价格、牺牲多少市场、投入多少市场费用,然后就得到了想得到的任何利润指标。由于他们掌握了绝对详细的数据,基本上似乎就可以完全操控利润了。

当然,孙老湿相信更多的读者看到孙老湿的预测结果之后是嗤之以鼻的,上市公司业绩这么好预测,那几万个研究员都洗洗睡了,这种预测法就是扯淡! 孙老湿完全同意用这个方法研究其他所有的公司确实都是扯淡,但是对于东阿阿胶还真不是扯淡,为啥呢?因为:

阿胶市场是个寡头垄断市场!

寡头垄断市场又如何呢?寡头垄断市场竞争价格为王,这就是为什么孙老湿用价格预测经营利润是靠谱的原因。

既然是寡头垄断,自弹自唱只分析自己那才是真正的扯淡,脱离对手的一切分析都是耍流氓。下面进入本文的第二个部分对寡头对手的破解

东阿阿胶与福胶的博弈矩阵

稍微对东阿阿胶略知一二的都应该知道,

阿胶市场是由东阿阿胶和福胶两个寡头垄断的市场

,据其他文字报道东阿阿胶一家曾经一度占领了七成的市场份额,现在是与福胶共同占领了约七成市场,而福胶的销量目前接近两倍于东阿阿胶的销量。这就有意思了,为什么老大不停地把市场份额放手给老二呢?那到底谁才是老大啊?

东阿阿胶与福胶每年最最最重要的博弈决策就是一件事:价格

。 他们的博弈完全展示在下面的矩阵图里(说明:本矩阵中的涨价不代表完全不涨价,而是被动式的消极的涨价,涨价代表的是主动大幅的涨价,表格中的”东“代表东阿阿胶,”福“代表福胶,+号数量代表增幅幅度,-号数量代表降低幅度,=号代表不变)

博弈矩阵说明:

左下角的黄色区域就是过去博弈的均衡结果:东阿阿胶主动大幅涨价、主动丢失市场份额来换取利润的小幅增长(回忆一下前面表格中到2016年价格上涨6.38倍、利润上涨3.1倍而市场降至0.47的现状),而福胶被动消极涨价、获取大幅利润上涨的同时获取大片份额(福胶的消极涨价和份额增长为公开信息,利润大幅上涨为合理推测)。

左上角的结果其实对于东阿阿胶来说是最优结果,与福胶同时大幅涨价,则东阿可以在获取高额利润的同时维持市场份额不变,然而这并不是福胶的最优策略,因为同步涨价的福胶不会获得额外的市场份额,只有当价差拉开的时候,更多东阿用户才会放弃东阿倒向福胶,福胶不选择在这个格子只有一个理由:左下角的消极涨价可以获取更高的利润。

右下角双方同时不涨价对于福胶是最劣策略,很可能会面临亏损,然而作为上市公司的东阿为了竞争牺牲利润是无法向大股东和股民交代的,所以也不是东阿的最优策略。

右上角东阿不涨价福胶涨价的结果也是可以预见的,作为二线品牌的福胶如果挑战东阿的价格,意味着大量用户会快速倒向头号品牌东阿,这是福胶不愿意面对的。

看一个2013年对福胶和东阿肉搏战的报道,感受一下战斗的气氛:

再看一个2016年的报道:

综上所述,

双方的博弈中,东阿只有在不涨价的时候拥有主动权

,

但收益主要是压缩老二福胶的生存空间,维持市场占有率,并不能带来超额利润。 当东阿阿胶作为上市公司为了保证利润的稳步增长而选择涨价策略之后,主动权则完全换到了福胶的手中。所以结果很明显:

这是一场由福胶主导的博弈

东阿阿胶和福胶的量化博弈模型

前面那个博弈矩阵里面的+号-号纯粹是个定性的估计,作为东阿阿胶和福胶的管理层,绝对不可能是靠几个加减号来做出决策的,他们有大量的实际数据也有能力通过分析量化来做出最优决策,我们来看看他们会在什么框架内做这个分析

先看一个等效曲线说明的GIF图片。

说明:

提价就会牺牲市场份额,理论上可以做到提价多赚的钱刚好弥补牺牲市场损失的利润,也就是理论上存在一个曲线,这些点上的营收或利润是等效的,同一个曲线上的每个点对应的面积都是相同的,也就是营业额(或利润)是相同的,越往右边的曲线其效益越高。见下图:

我们以实际数据演示一下东阿阿胶和福胶如何在等效曲线上搏斗:

因为:

总毛利=单位毛利*销量

所以:

如果福胶追求的是总毛利与东阿一样,那么在福胶销量等于2倍东阿的时候,其单位毛利只需要是东阿的一半即可

。

查阿胶的旗舰产品240g阿胶块,东阿天猫零售价1168

根据东阿阿胶2016年报阿胶系列产品成本/收入比0.26,假设东阿在渠道的折扣为D,则东阿的240g阿胶块毛利为:

1168*D*(1-0.26)=864D

设福胶渠道折扣和生产成本与阿胶一样,福胶的零售价是X,则福胶的毛利是:

X*D-1168D*0.26

则福胶与东阿的毛利之比为上述两个式子之比,化简后是:

福胶毛利/东阿毛利=(X-303)/864

根据前面追求毛利一半的目标,则有:

(X-303)/864=0.5

求出X=735

查福胶同款产品的天猫零售价:

看到这里,我相信即使是东阿的脑残粉们看到福胶这么低的价格也不会再沾沾自喜东阿阿胶是阿胶中的茅台、驴皮里面的LV了,

其实一切尽在福胶的掌握之中。

在一条等效曲线上东阿和福胶基本上就是这样搏斗的,现实中它们的竞争是在多条曲线上展开的,

上图最重要的部分是第三张图片:

东阿和福胶改变自己等效曲线的路径

,

为了获取超过往年的利润,他们都要拼命往靠右边的曲线上跳(更高的等效曲线),东阿阿胶选择了往右边曲线的上面(价格)跳,而福胶选择了往右边曲线的右面(市场)跳

东阿阿胶和福胶的博弈决策者们无论是有意还是无心,其实都是在上面的曲线中进行搏斗。

单纯依靠自身数据,是无法完成博弈矩阵完整信息的,

东阿阿胶的情报与战略研究员必须同时获取东阿与福胶双方共同的数据,并画出相关的等效曲线,然后获得博弈矩阵中的收益量化值,而公司决策者将在此定量的矩阵上进行理性博弈

。