特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。

若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

事件:

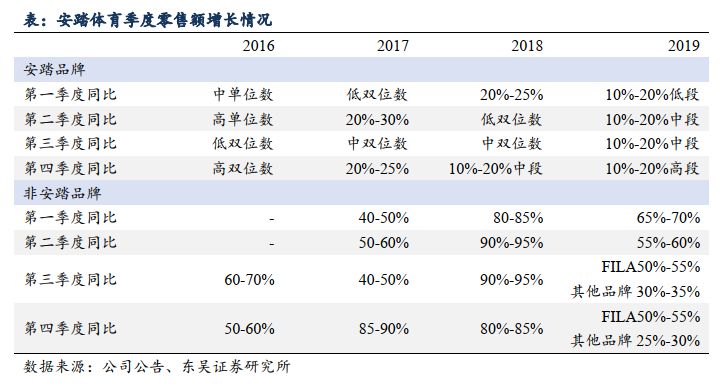

公司公布19Q4及全年流水,其中,19Q4安踏/FILA/其他品牌零售流水同比增长10%-20%高段/50%-55%/25%-30%,19全年安踏/FILA/其他品牌零售流水同比增长10%-20%中段/55%-60%/30%-35%。

同时,公司公布发行10亿欧元可转债,用于改善融资结构及营运资金。

Q4安踏及FILA流水亮丽,龙头风采依旧。

Q4来看,

1)安踏:

流水10%-20%高段增长,较前三季度提速,其中大货线下/儿童线下/电商整体增长高单位数/接近25%/ 40%+,库销比和零售折扣健康;

2)FILA

:

Q4流水高基数基础上仍有50%-55%增长,大货/儿童/FUSION/线上增长40%+/70%+/ 100%+/70%+,库销比和零售折扣健康;

3)其他品牌:

增长25%-30%。

发行5年期0利率可转债,优化融资结构。

公司今日公告通过全资子公司ANLIAN Capital发行本金为10亿欧元5年期0利率可转债,发行价为本金的100.25%(即募资100.025亿欧元),转股价105.28港币/股(较1/13收盘价溢价40%),预计转换8213万股,占现有股本3.04%,占转股后股本2.95%,募集款项将用于偿还现有债务(主要是收购AMEAS相关的银行贷款8.5亿欧元,利率2.3%)以及业务营运资金,同时不排除适当提高19H2派息比例可能。

除原有品牌亮丽增长外,公司12月公布AMEAS战略,大品牌、大渠道、大市场战略下,鞋服、直营业务、中国业务成为未来5年的发力重点。

AMEAS作为全球细分体育市场领导者,本身在越野跑及装备(SALOMON)、高山滑雪器具(ATOMIC、SALOMON)、网球(Wilson)、潜水手表(SUUNTO)等领域占据全球第一地位,2018年起全球收入达到28亿欧元。

以安踏为首的财团对AMEAS进行私有化收购后,为其树立了清晰的5年发展战略:

1)全球范围内重组GTM:

由品牌组合型GTM转为聚焦单品牌的GTM,并计划培育出3个10亿欧元收入体量的单一品牌,即ARC’TERYX、SALOMON、Wilson;

2)聚焦鞋服业务:

鞋服产品销售占比从18年的40%提升至50%以上;

3)零售转型:

DTC业务收入占比从2018年的11%提升至30%,整合集团资源加速全球SAP零售系统更新,给予消费者

更好的零售体验;

4)加速中国市场发展:

中国市场从2018年占比5%提升至15%,其中尤其发力ARC’TERYX、SALOMON等品牌在华业务,希望ARC’TERYX门店数量从现有的100+扩张到300-400家,SALOMON业务也更多向鞋服领域延伸,并拓展在华直营门店;

5)新的管理层激励和战略性指引:

AMEAS 原CEO和主要管理层继续领导公司,各品牌高管与核心人员也在收购后留任,对管理层的激励将侧重长期价值创造,新董事会也将给管理层提供战略性指引;

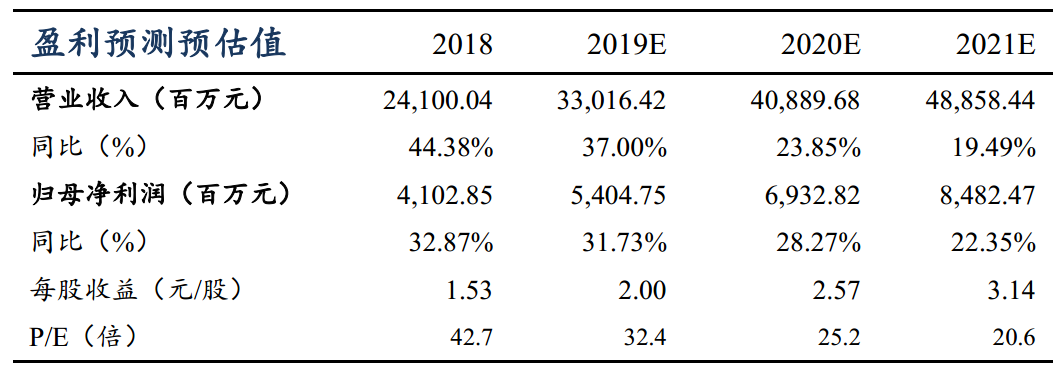

总体来看,公司计划AMEAS在未来4-5年内收入CAGR达到10%-15%,同时盈利能力提升。

总体来看,

公司

19

年表现靓丽,原有主业收入

/

归母净利同增

35%+/45%+

,

AMEAS

并购

19

年为安

踏报表带来

6.5

亿费用(主要为

JVCO

层面的交易和财务费用以及

PPA

摊销影响),但

2020

年开始将有望带来正向利润贡献,考虑

Q4

的运营表现以及可转债带来的财务费用节约,我们提高盈利预期,预

计

19/20/21

年归母净利同增

32.7%/30.5%/21.8%

至

54.5/71.1/86.5

亿元,对应

PE33/26/21X

,作为全球第三大体育龙头持续看好成长性,维持“买入”评级。

零售遇冷导致同店增长不及预期,展店不及预期,AMER SPORTS运营不及预期

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

东吴证券投资评级标准:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对大盘在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。

马莉 东吴证券副所长、大消费负责人、纺织服装行业首席分析师

南京大学学士、中国社会科学院经济学博士;现供职于东吴证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部。十二年潜心纺织服装行业研究,为投资者创造价值,在市场下打下深深烙印。