今天打开电脑时,一则来自中国之声《新闻纵横》的报道,引起了小管家的注意。

- 0 1 -

新闻中提到的是唐山社保资金被侵吞的事件,大致如下:

近年来,在去产能的大背景下,拥有中国第一家现代化煤矿的唐山也开始了转型之路,小煤矿纷纷关闭。

2011年,为解决煤矿关闭后部分无社保职工的养老问题,河北省人社厅下发文件明确,为了弥补历史遗留问题,退休人员可以一次性补缴15年的保险金,退休后可以享受养老保险。

唐山开平区的部分工人,从开平区安监局了解到的消息是:

一次性缴纳4万多元就可以在退休年龄享受养老保险,到退休年龄可以领取社保之前,还能拿到每个月200多元的“生活费”。

有这样的保障,职工愿意掏钱,大家都是在安监局办公室补缴的社保,拿到的也是盖公章的收据。安监局是政府的信誉,大家也都放心!

但在过后的几年中,“生活费”的发放总是断断续续的,参保职工起疑,随后才发现:

“养老保险”出问题了,自己交的血汗钱并没有进社保账户,钱不知了去向!

时任安监局副局长的孙继刚(已于2017年6月被捕),当时负责办理相关业务,出了问题后居然连他都无法解释这部分钱的去向!

目前,案件还在进一步处理中,没有定论。媒体评论该事件:

涉事部门监管形同虚设!

对于职工来说,将近4万的费用,不是一笔小数目。没有了保障,以后生活怎么办?

- 0 2 -

看到上面的新闻,小管家也是倒吸了一口凉气。

社保作为国家对老百姓的重要福利,却因监管部门的玩忽职守,让百姓身陷水火,实在让人愤懑难平!

虽然,这样的事件影响恶劣,但是作为老百姓的我们,社保还是一定要上的。如果没有商业保险,再没有社会保险,那真的是在裸奔了!

作为一个媒体人,小管家有责任向大家传递一些社保的知识,尽量让大家避免类似的事件发生。

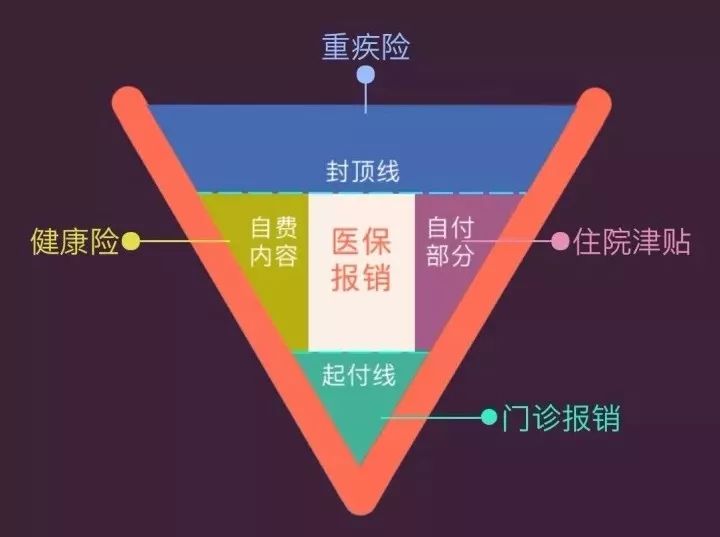

社保是国家提供的一项基础福利,目的是为企事业职工提供基础保障。包括,养老、医疗、工伤、失业和生育5项,即“五险”。其中,医保是非常重要的一部分。

有些企事业单位,也会给职工提供“六险”的保障,在上方的基础上,再添加一份“

大额补充医疗保险

”,以补充医疗保险的豁口。比如一旦身患大病,动辄五十万、上百万的医疗费用,这份保险就派上用场了。

但大部分的公司是不提供这份保险的,如果大家想要类似的保障,就只能买商业医疗保险了。商业医疗险中比较热销的就是百万医疗险,价格不算高,大家可以考虑购买。

除此之外,还有住院医疗险、门诊医疗险等等形形色色的产品,大家可以根据自己的实际情况,进行合理的配置。小管家之前也推荐了很多,这里就不多说了!

戳这里了解详情:0免赔额和百万医疗险,在这几款里选就对了!

稳定性上,商业医疗险没有医保稳定,

毕竟医保的背后可是国家在做背书。商业医疗险一般都是1年期的保险,续保是个难题。但如果买了,这一年的保障是没有任何问题的,所以也无需过多担心。

医保的报销范围比较窄,只有医保规定的医院、药品和治疗项目,才能得到报销。

而且不同城市和地区的医保起付线不同,比如北京看门诊起付线是1800元/年,住院起付线是1300元/年,所以大家要清楚自己所在地区的标准。不像医疗险,规定是多少免赔额,就是多少,各个地区都一样。

如果身患重病,

医保指定的当地医院没有治疗条件,异地转诊就医比较复杂。

包括市外转诊申请表、科主任出具意见、医院的医疗保险工作机构审核、社保局备案等,可以说是非常繁琐了。

如果你

不是提前申请异地就医的话,往往还会降比例报销,一般相差25%-30%之间,

大病医疗有可能相差十几万的费用。

医保虽然有很多不足和复杂的地方,但能上的话一定要上。上完医保,作为补充,商业保险才会发挥它更大的价值。

小管家这里再提醒大家医保的一些注意事项:

1. 注意要在定点机构就医、买药。

医保是有定点机构或定点医院的,平时买药、看病、住院一定要去这些地方,治疗费等费用才会给予报销,否则就只能自掏腰包了。

2. 不要私自转院。

转院本来就是一个繁琐的过程,如果要转院,一定要申请转诊,手续齐全。

3. 医保卡千万不要外借。

也许你认为这没什么,实际上买药记录、住院记录等都会在医保卡上体现的。尤其是对以后买商业保险来说,医保记录就是确定你是否患有疾病的重要证据,到时有理都说不清。

4. 有些药物不能报销。

医保除有起付线以外,对于药物的使用也是有限制的。只有在医保目录内的药品才能报销,而很多进口的、很贵的创新药、专利药是不给报的。

5. 报销要及时

。有些地方在年底之前,医保部门会进行清算,过了时限就不能报销了。而且时间一拖,有可能自己就忘了,或者报销单据丢失,引起不必要的麻烦。

- 0 3 -

大家肯定也听说过,社保是“保而不包”,只能提供一个基础的保障,由于有起付线、封顶线和药物使用等限制,报销时不能包括所有的费用支出。

如果不想因病致贫,商业保险也是不可或缺的,它既是社保的补充,也是黄金搭档。

商业保险专业性强、产品丰富、保障更加全面,是根据市场和客户需求,开发设计的产品,能满足人们的多样化需要。

在商业保险中,销售比较火爆的就属于医疗险和重疾险了。

1. 医疗险

医疗险会对投保人自付费用和超出社保封顶线的部分费用给予补充,

这是它可以为消费者解决的最大的一个痛点!

另外,还有的医疗险添加的就医绿通、新技术治疗手段、住院医疗费垫付等功能,也非常的实用。

2. 重疾险

对于一般的住院和门诊,医疗险能够帮助我们减少很多经济损失。但要是患上重疾,治疗费用就特别昂贵了。而且人一生中患重疾的概率非常高,之前小管家也发过一篇相关的文章:

人一生患重疾的概率有多大?年轻人有必要买重疾险吗?

这种情况下,就不是一个简单的医保+医疗险能解决的事情了。医保和医疗险只能帮助病人抵御部分治疗风险,而病人手术治疗后续的护理费、营养费、误工费、收入损失等都无法得到补偿,而这却又是非常大的开销。

不像医疗险是报销型的,重疾险是给付型的。

治疗的费用可以用医疗险和医保报销,后续的康复等费用就可以用重疾险理赔的赔偿金进行护理,能

有效起到弥补病患和家庭收入损失的作用。

重疾险的选择也可以有很多,长期险最多,可保障至70岁、80岁,甚至终身。而且每年的费率稳定,不随年龄增长而改变,这跟医疗险也是很大的区别。

相关的产品,小管家之前也推荐了很多,

戳这里可以详细了解:消费型、返还型、多次赔付型重疾险,看这篇测评就够了!