年底事情有点多,所以更新的慢了些。

当然时钟也不想“滥竽充数”,对每一篇文章的要求,是不仅让大家有收获,也让自己有收获。

今天继续我们的“挖坟之旅”,来梳理那些曾经光鲜过的退市股。

风险来的太快,就像龙卷风。

2年前的这个时候,天广中茂还是一家好公司,仍有不少分析师在卖力的写研究报告。

比如这样——

或者这样——

但到今年(2020年)的7月20日,公司却黯然被深交所摘牌。从巅峰跌落的速度让人匪夷所思。

对事不对人,也能全赖证券公司。

2018年初的天广中茂,看起来的确很像一个“好学生”。

看业绩,2017年天广中茂实现营业收入35.19亿元,同比增长45.12%;实现归属于上市公司股东的净利润6.08亿元,同比增长44.37%。

这是公司有史以来业绩最好的时候。

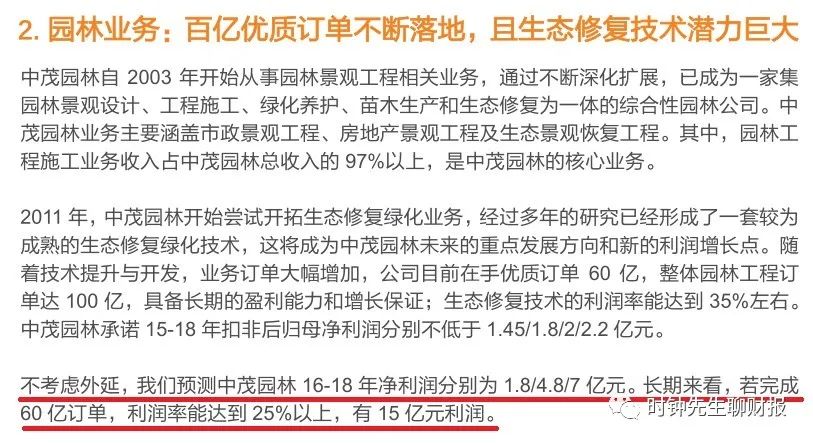

根据天广中茂披露,公司手上还有60亿的订单(主要源自子公司中茂园林),有人就直接把这些订单YY成了利润——那公司的未来增长还有啥问题!

听故事,天广中茂也利好不断。

最让人浮想联翩篇的莫过于“种蘑菇”计划。

公司最初的主营业务是制造灭火器,有收入、有利润,比上不足、比下有余。在2015年收购中茂园林之后,从规模体量上看,则转型成为一家工程企业。

但无论是灭火器还是园林工程,天广中茂都觉得太Low,于是开始转型“种蘑菇”。

2015年底公司收购了中茂生物,后来又筹划收购神农菇业和裕灌农业。中茂生物的主营产品是金针菇和杏鲍菇,神农菇业的主打产品是海鲜菇,裕灌农业的主要产品是双孢菇。

看来,天广中茂已下定决心做蘑菇的“王”,或者说是——“微生物技术的领导者”。

正当大家忙着看好他的时候,天广中茂却“闪崩”了——这是真正意义上的“闪崩”,2017年10月,公司刚刚登上了IPO以来的市值巅峰。但在半年之后,公司股价就只剩下一半。

天广中茂的案例留下了一个深深的反思,从“天堂”到“地狱”的这一小步,是如何迈出的?

这种外表锃亮锃亮的雷,又该怎么去防?

股价崩掉的背后,是崩掉的现金流。

高送转、不减持承诺、菌王之王、进军特色小镇的背后,掩盖不住的是公司是一家工程企业的本质。

工程企业帮业主搞建设,天然现金流很差。由于特殊的业务性质,确认收入仅仅只是万里长征的第一步,到收到钱还有很长的路要走。

第一个GAP是确认收入和工程结算之间的距离。

工程企业确认收入是依据完工进度估算,也就是我们经常听到的“完工百分比法”。所谓估算,就是建筑公司自己说了算,当然估的要有理有据,不然会被会计师狠Q。

但结算就不一样,工程结算的进度需要业务或业主验收认定才行。因此,如果工程企业呼哧呼哧干了很多,但业主验收的速度很慢,就会出现收入确认进度和结算进度的差异。

复杂的会计过程这里不多说了。只说一个结论。

收入确认和结算的进度差异会体现在报表上的“存货-已完工未结算里”。(新准则下计入“合同资产”)。

第二个GAP是工程结算和收到工程款之间的距离。

即便是业主进行了验收结算,也不意味着工程企业能够马上收到钱。命怎么这么苦……

通常这时工程企业要开一张发票业主,并在会计上记录应收账款。

现在我们就可以知道,所谓的工程企业垫资其实体现在财务报表上的两个地方。一是在“存货-已完工未结算里”,他代表已经干完活但业主尚没有确认的那一部分;另一部分是在“应收账款”里,他代表业务已经确认但还没给钱的那一部分。

在开出发票之后,工程企业可以把这个应收账款折价卖给金融机构,以缓解现金流压力,这就是我们所说的保理融资。但在实务中,只有很靠谱的业主,金融机构才会认。

所以,

一家工程企业如果存货、应收账款水平高于同业,说明他的收入确认进度相对超前;当然,也有可能是因为结算、回款遇到了问题。

不论从现金流压力还是从财务舞弊风险来说,这都不是什么特别好的事情。

不幸的是,天广中茂的存货和应收账款就很高。

自从2015年并表中茂园林之后,天广中茂的应收账款和存货就开始急剧攀升,远远超过营业收入的增长速度。

2017年底公司存货周转天数和应收账款周转天数分别为433天和142天,明显高于一般的建筑施工企业。

天量的工程占款也带来的极大的现金流压力。2016-2017年,公司经营现金流出现巨额的缺口。2018年的断裂其实早有先兆。

再简单说下大订单的“伪利好”效应。

每当看见上市公司签了一个“大单”,我们都觉得这是利好——没有今天的订单,哪有明天的收入?却往往忽略了其中的风险。

收入不会从天上掉下来,要实现业务收入,企业是要进行前期投入的。比如购买设备、支付生产工人工资等等。

但真正做过公司经营的人都会知道,从生产成本到营业收入的转化过程其实并没有那么容易。

自己拉胯也罢,客户宕机也好,都可能使得前期投入“血本无归”。

比如天广中茂,2017年公告的在手订单高达60亿,但这些订单并没有给他一个光明的未来。相反,前期投入“打水漂”还给企业带了巨额损失。

这些订单转变为了企业的天量“存货”,而“存货”迟迟无法转化为真实的现金流。留给他们的也只剩下减值这一条道路。

2019年,天广中茂计提了接近16亿的存货跌价准备,这是公司当年巨亏的主要原因。

所以,

大订单固然好,但消化不掉的大订单,也是会噎死人的。

在天广中茂利好不断,股价勇攀高峰的过程中,一连串的资本运作也如影随形,且颇有深意。

天广中茂的名字中其实包含了两方势力;一方是“天广”系,主体即原来的上市公司天广消防,核心是陈秀玉、陈团姐弟;另一方是“中茂”系,包括新注入上市公司的中茂园林、中茂生物等,核心是邱茂国、邱茂期兄弟。

虽然多数时候大家摆出了一副“同舟共济”的样子,但整体画风上,是“天广”系在撤退,“中茂”系在前进。所以,很多人都说这是一次经典的“曲线上市”。

从2016年开始,原东家“天广”系的减持之心已经跃然纸上。

2016年5月,陈秀玉累计减持天广中茂8359万股,套现约6.6亿元。2018年1月3日,天广中茂发布公告,在2017年10月27日至12月28日,陈文团累计减持6042万股,套现约5.29亿元。

减持前,陈秀玉及其一致行动人陈文团合计持有公司4.7亿股,持股比为30.02%。减持后,持股比降至24.65%,虽然仍为公司第一大股东,但不再是公司控股股东及实控人。

原东家玩命的减持套现,那新东家“中茂”系的好处又在哪里?

首先是溢价并购+股票质押来获得资金。

天广中茂收购中茂园林全部股权价格为12亿元,较该公司当时账面净值6.3亿元溢价90%;中茂生物被收购时账面净值仅为2.2亿元,而交易对价则为12.7亿元,溢价率高达469%。邱茂国、邱茂期在中茂园林、中茂生物的并购中获得了1.3亿股的股票。

2018年初,邱茂国、邱茂期已将其所持股票几乎全数质押,按照质押时点的市值和通常的质押折扣率估算,邱茂国、邱茂期至少获得了10个亿的融资款。钱到手了,还不还就是以后的事情了。

其次是无偿占用上市公司经营性资金。

据天广中茂2017年年报显示,邱茂国于2016年11月至2017年3月期间发生多笔对中茂园林的非经营性资金占用,累计金额1.8亿元。