每晚雪球菌给您离真相更近的剖析

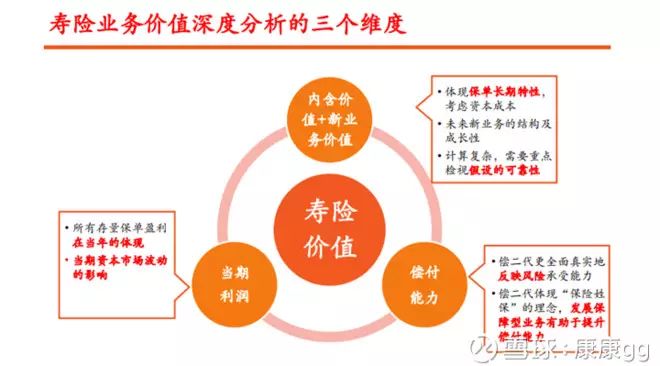

1.本轮保险股行情的核心逻辑

一句话解释本轮保险股行情的核心逻辑:

保险公司在产品结构由储蓄型向保障型的转型过程中,估值与业绩的双击。

为什么保障类产品优于储蓄类产品?

保险公司的价值用内含价值衡量,保障类产品优于储蓄类产品,说明前者对内含价值的贡献更大。我们知道一份保单对内含价值的贡献受到三个因素影响,一是利源结构,死差收益占比越大,内含价值越高[1];二是保单期限,期限越长,内含价值越高;三是风险贴现率的选择,贴现率越大,计算出的内含价值越低。而保障型产品优于储蓄型产品,就是因为其利源结构中,死差收益占比大,保单久期长。

(1)长期保障型价值率高

2016 年年报里中国平安首次披露了其部分产品的三差占比,

长期保障型产品的利差占比仅为22%

,约是所有寿险业务利差占比的60%,利润率优势明显。

(2)长期保障型期限长

保险公司的保障型产品,通常需要客户每年缴费,期限可达10-20年。由于长期保障产品对客户而言是极度低频、相对大额、条款复杂的非标产品,如果没有保险代理人一对一与客户对接推广,正常情况下消费者很难“自觉”地连续十几年去交钱,并且也很难意识到自己有潜在的需求。

保障型产品正是在这两方面优于储蓄类产品,从而对保险公司内含价值贡献更高。

2.利率对保险公司的影响

(1)期限利差

首先无风险利率的抬高,会抑制资产价格的上涨,对保险公司的存量投资(包括债券资产与权益资产)来说至少是非利好的。但边际上利好保险股,也就是保险公司新增的资产配置能够享受更高的投资回报率,但险资再投资需要时间窗口长,因此短期利率的上行利好有限,长期利率上行则更能在逻辑上利好保险,因此观察利率变化对保险公司影响最重要的指标即

期限利差

(相同条件不同期限的利率差),期限利差扩大,表明长期利率走高,对保险公司的再投资是最大的利好。

(2)风险准备金

利率还影响保险公司准备金的提取。合同风险准备金保险公司对未来偿付,费用支出的贴现值,在报表上呈列为负债,且占负债总额的80%-90%。根据保监会的要求,对于未来保险利益不受对应资产组合投资收益影响的保险合同,

保险公司采用的折现率基准为国债750 日收益率

。因而长期利率的下降将使折现率下降,保险合同准备金上升,压制利润;长期利率向上则正好相反,可以释放利润。当然这部分属于会计报表上的数字游戏,对保险公司的内含价值没有特别的影响。

3.利率敏感度与估值

(1)P/EV

保险公司价值=内含价值+当年新业务价值*倍数

,核心指标反映为P/EV,即公司市值与内含价值的比。

可以看到过去数年,市场对保险公司的估值都较低,13-14年新业务价值倍数均小于零,导致保险行业P/EV<1,反映了市场对过去保险公司以理财产品为主的内含价值的不认可,17年市场认可保险公司的转型逻辑后,新业务价值倍数也开始上升,整体P/EV回归到1倍以上,估值得到了明显提升。

在港股,友邦保险的走势一直独立于恒生指数,数年来屡创新高,我们观察其P/EV倍数,自上市以来位于1.5倍-2.0倍区间波动,而公司市值自上市以来,从2700亿港币涨到了目前7200亿港币,7年涨幅160%;截止2010年11月30日,友邦保险

内含价值

24748百万美元,这个数在2017年中期报告中增长至47832百万美元,涨幅接近100%,多出来的那部分市值增长,正是P/EV估值提升带来的。

(2)利率敏感性

上图可以看到,友邦的P/EV估值长期高于平安,

因为友邦保险的新业务价值利润率高于平安,并且受利率变动影响极小。

这说明友邦保险利润中利差占比远小于中国平安的利差占比,并且市场更喜欢利润更稳定的,死差占比大的友邦保险,愿意给高估值。

4.刚需逻辑的再思考

(1)需求决定供给

从友邦数年来一直高于1.5倍P/EV可以看出,资本市场对保障型保险的认可至少在六七年前就已经体现。那么问题来了,既然知道市场更加认可保障型保险对内含价值的贡献,中资保险公司为什么不一早就直接大力发展保障型产品?为什么近年来才纷纷喊出转型?15年之前中资保险公司都干嘛去了?是他们傻认识不到保障型产品的价值率更高吗?

核心的原因只有一个——因为没有需求。

市场参与者是聪明的,哪里有需求,哪里就有供给,过去数年理财卖的比保障好,不是保险公司不思进取,而是消费者对保障型产品的需求不如理财型产品多。

这又引出另外一个问题,那就是消费者需求结构的变化是什么原因引起的?

核心原因也只有一个——房地产市场的繁荣

(2)房地产市场

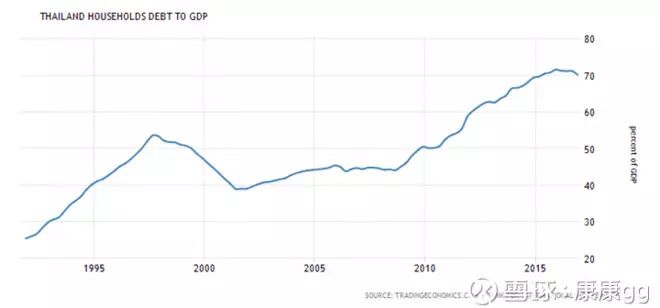

友邦保险主要市场在东南亚,其中以香港,泰国,新加坡占比最大,中国市场后来居上。查阅香港,泰国,新加坡居民负债总额占GDP的比重,可以发现这三个地区无一例外,居民负债占GDP比重数十年来一路上升。目前这个数值香港是67%,泰国居民负债水平最重达到70%,新加坡达到60%。

居民负债当中房屋贷款的比重是最大的,这说明三个地区居民部门数十年来整体上在房地产市场上一直处于加杠杆的状态,查阅三个地区屡创新高的房产价格指数,我们发现这个逻辑是通的。

居民家庭不断提升的杠杆率促进了房地产市场的繁荣,而房地产市场的繁荣反过来刺激更多家庭举债入市,这是一个时间跨度长达20年的超长期的正反馈过程,时间跨度甚至超越了一个成年人一生工作时间的一半。

房地产市场如何影响到保障型保险的需求呢?前面分析过,保障型保险的本质赚的是风险转移的钱,客户将不好的事件发生所带来的损失,转移给保险公司,并为此付出一定的代价。保险公司承担的风险越多,利润越大,风险即利润。在居民家庭杠杆率不断升高的过程中,劳动能力的损失成本也不断增大。

假设现在有两对夫妻组成的两个家庭,家庭A负债/收入为30%,家庭B负债/收入70%,此时由于意外或者疾病,AB家庭都损失了一半的劳动力(如男方意外丧失劳动能力),此时A家庭负债/收入增加为60%,B家庭呢?B家庭负债/收入达到140%,已经破产了。我们可以很容易地发现,家庭杠杆率越高,劳动能力损失成本越大。

因此在居民部门杠杆率升高的过程中,他们对转移丧失劳动能力的风险的需求也随之增加,这,是保障型保险需求增长的根本来源。

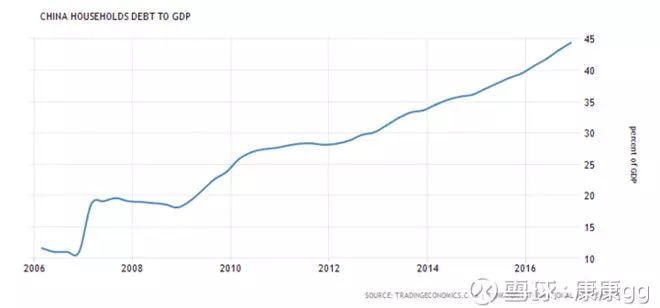

(3)中国房地产市场

中国房地产市场也经历了20多年的繁荣期,但居民部门负债水平,和香港,泰国,新加坡比起来就不算什么了。经历了15年以来居民部门疯狂加杠杆入房市,目前中国的居民负债比GDP比重刚刚来到44%。这个负债水平,香港在97年以前就达到了,泰国也在2000年以前就经历过,新加坡则是2005年之前。从这个角度上看,中国居民部门还有很大的杠杆空间来支撑房地产市场。

(4)极限在哪里?

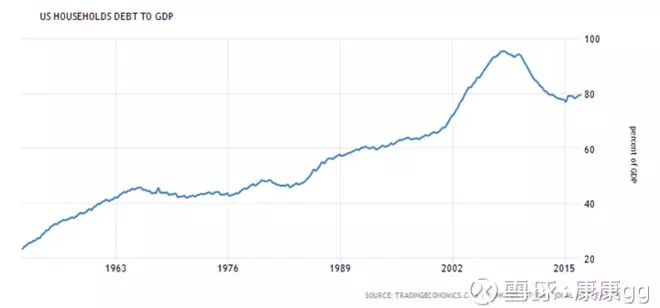

按照居民负债占GDP比重来衡量,我们发现不同国家的杠杆极限不同。但无一例外,居民部门过高的杠杆率是大型金融危机的伏笔。美国2007年居民负债占GDP比重达到惊人的95%,随后次经历了次贷危机。日本在上世纪90年代居民负债占GDP比重就已经达到70%以上,而且我们看到日本在1990年之前20年居民部门一路杠杆加上来没有回头,到了90年代泡沫经济破裂后,居民部门的负债率也触顶回落。欧盟区在2010年居民负债占GDP比重达到历史高位64%,随后欧债危机开始去杠杆。

因此不同国家的债务极限水平不同,这应该和国家经济结构有关,但历史上看居民负债/GDP的普遍极限水平约在70%-90%之间,中国目前不到50%,极限在哪里我想没人能够搞清楚。

(5)回归保险

(5)回归保险

至此我们发现了

房地产市场繁荣与居民债务水平提高的正反馈

,促进了

居民部门对转移丧失劳动能力的风险的需求的增加

,促进了

对内含价值贡献更大的保障险的需求崛起

,从而使得

保险公司积极转型保障型产品并提高其整体内含价值

,导致

保险公司在估值与业绩上双击。

以上,是保险行业必定经历的过程,友邦经历过,AXA经历过,同样我们的中资保险公司也将会经历。转型是必然,未来随着中国居民部门杠杆率加到极限水平,保障险需求的渗透率也将见顶,保费和新业务价值增速回落并趋近于零(参考欧洲保险霸主AXA),保险行业的大行情也会结束,在此之前?抓紧机会狂欢吧。

5.基本知识整理

保险行业特有的行业名词较多,这部分内容做统一整理

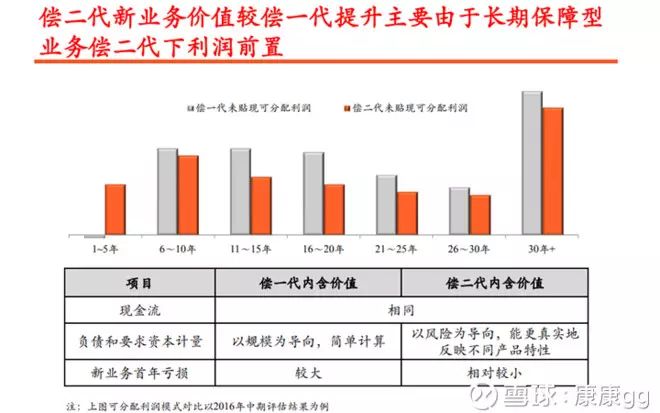

什么是偿二代?

2012年初发布《中国第二代偿付能力监管制度体系建设规划(简称偿二代)》,简单说即是对保险公司偿付能力的第二代监管体系。与偿一代的差异在于,偿一代对偿付能力的评判以规模为导向,而偿二代以风险为导向,更能真实反映保险公司的负债和资本。

保险公司利源结构?利差,死差,费差分别是什么?

一份保单,其对保险公司利润贡献主要有三种,即我们常说的利差,死差和费差,不同设计结构的保险产品,三种利润的贡献占比也不同。

利差:保险公司的利差即是险资实际投资收益率与保单产品定价时给予准备金累计的利率差。这部分利润的决定性因素有保险公司的投资水平和市场利率的变化。

死差:真实发生风险触发赔付的数量少于保险公司定价下的数量,核心依据是大数定律。根据大数定律,大样本量的情况下,风险事件发生的频率等于其概率,从而将事件的不确定性降低至可忽略的水平,因而只要保险公司定价假设保守,就能够稳定盈利。

费差:风险事件发生时真实的费用支出少于定价时收取的费用,反映保险公司的成本管控能力。

什么是内含价值?