1

、

18

年上半年营

业收入增速逐季放缓

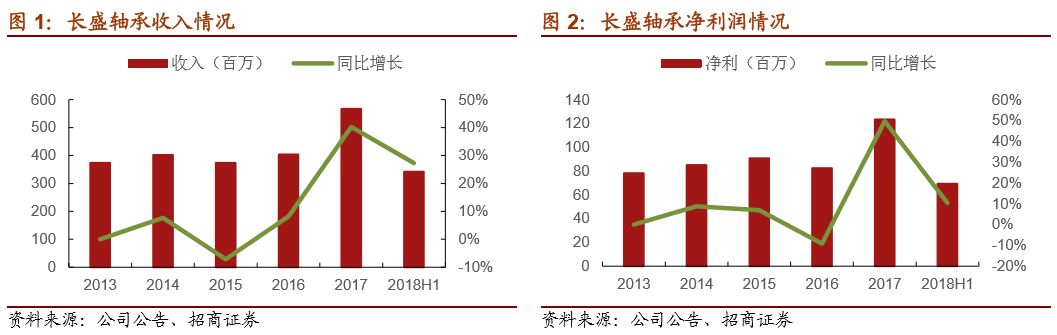

公司上半年收入维持稳定增长但受产能爬坡增速环比放缓,半年营业收入

3.42

亿同比增长

27.28%

。

17Q3

、

Q4

、

18Q1

和

Q2

的营收增速同比分别为

58.24%

、

32.19%

、

34%

和

21.78%

。

公司下游分类工程机械占比接近一半,汽车行业大概占

35%

,

17-18

年增长主要受益于这两个领域的复苏,公司客户分布覆盖欧洲、韩国、日本、印度、北美等国家和地区。

1)

受益于工程机械双金属边界润滑卷制轴承成为收入最大系列

。上半年收入

1.04

亿,同比增加

35.42%

,占营业收入

31.11%

。双金属产品中终端客户

60-70%

是工程机械,工程机械行业自

16

年四季度开始复苏,带动双金属边界润滑卷制轴承增长提速,公司是卡特彼勒的直接供应商。成功开发

7

条双金属边界润滑卷制轴承生产线,目前已经全部投入生产运行。年初以来,除了生产线自动化升级工艺改进之外,公司启动两倒班生产力争努力完成订单。

2018

年

7

月以来政策方面对基础设施建设开始重新提上日程,总理对中西部基建的讲话和轨道交通重新开启审批预示着基建对工程机械的需求将会回升

。

2)

金属塑料聚合物自润滑卷制轴承上半年收入

1

亿

,同比增长

10.80%

,占营业收入比

29.93%

,毛利水平

45.11%

(与上年同期相比降低两个百分点)。

金属塑料中销售数量

60%

和汽车关联,今年汽车行业在去年的高基数效应及贸易战影响下行业受挫,公司也受其影响,该块产品增速明显放缓。

但日前公司已经成功将自润滑轴承产品推广到宝马,沃尔沃等各车型的配件中;在汽车制动系统、空调压缩机等应用领域,公司与克诺尔、美驰、华域三电等知名企业共同对自润滑新材料方面的应用和试验进行研发合作,新产品和新客户的推广有利于公司在行业放缓时稳定增长。

3)金属基自润滑轴承收入

8490

万元,同比增加

29.49%

,占营业收入

25.27%

。

金属基自润滑轴承特别适用于重载低速、冲击强度高、启动频繁等工况条件公司成功开发了以钢浇铜为基材的金属基自润滑轴承,替代了国内某知名港口机械生产商使用的全铜产品,不但节省大量材料成本,而且在性能方面也得到了较大的提升。

2

、原材料价格上涨使毛利率大幅承压

受原材料价格大幅上涨和产品结构变化影响,

2018H1

公司综合毛利率

34.01%

,同比下降

3.71

个百分点。

具体分产品来看,金属塑料聚合物自润滑卷制轴承毛利率

45.11%

,同比下降

2.48pct

;双金属边界润滑卷制轴承毛利率

27.35%

,同比下降

4.01pct

;金属基自润滑轴承毛利率

29.49%,

同比下降

5.56pct

。

原材料成本的上升压力巨大

,

2018H1

年营业成本同比增加

36.94%

,明显大于营业收入

27.28%

的增幅。材料成本是长盛轴承最大的成本来源,占营业成本的七成,其中铜材占材料成本的

52%-55%

,

2017-18

年铜价处于上升通道,侵蚀了公司的毛利率。

公司综合毛利率下降的一部分原因是因为营收结构的变化,

毛利率低的双金属边界润滑卷制轴承占比从

2017

年的

28%

增加至

18H1

的

31%,

金属基自润滑轴承占营收比从

2017

年的

24%

增加至

25%,

而毛利率高的金属塑料聚合物自润滑卷制轴承占比则从

33.11%

下滑至

29.93%

。

3

、期间费用率有所下降,但毛利率明显下滑拖累归母净利

2018H1

公司归母净利润

6928

万,同比增长

10.46%

,明显低于收入增长,虽然期间费用率有所下降,但毛利率明显下滑拖累较大。

1)

销售费用

1111.5

万元,同比增加

16.90%

,相较于公司营业额的增速

27.28%

增速少了约

10pct

,销售费用占比明显降低。

2)

管理费用

2975

万元,同比增加

12.76%

。管理费用的大头是研发费用,

2018H1

内,研发及技术人员共

83

人,占员工总数的

11.2%

,

2018H1

半年度公司投入研发

1282.3

万,同比增加

11.43%

,占营业收入

3.75%

,占管理费用超过

40%

。

3)

财务费用

为

23.69

万,而去年同期该单项为收入

205

万,主要系汇兑损益的影响。

4

、核心零部件隐形龙头

公司是自润滑轴承的龙头,同时是行业标准的制定者

。自润滑轴承目前空间并不算大,全球

150-200

亿市场,国内规模

60

亿。但和传统的滚动轴承相比,自润滑轴承在经济性、承载力、重量和维护成本上都有明显优势,符合行业发展的大趋势。根据我们的测算,

即使自润滑轴承对滚动轴承只有

30%

的替换率,仅汽车一个下游行业就可以给滑动轴承带来

135

亿的增量市场,属于成长的行业

。公司营业收入的目前接近一半来自于工程机械行业,

35%

来自于汽车行业。汽车和工程机械行业周期性属性较强,

但公司业务有将近一半以上都来源于海外,海外布局在一定程度上可以熨平周期性扰动

;公司受中美贸易战影响并不大,来自于美国的收入占比不超过

2%

。而公司自身深耕技术,围绕工程机械发展契机,继续提升底盘部件的市场占比(重点是建设产能),同时向车身部件和液压元件等扩展。原材料价格对公司产品的影响很大,虽然今年公司已全面提高销售价格,但仍不能完全转移材料上涨的压力。按公司目前在手订单情况来看,全年排产基本紧张,但汽车行业增速放缓公司也受其影响,同时受原材料价格拖累毛利率下降,全年净利增长匹配收入难度较大,下调公司业绩预测,预计

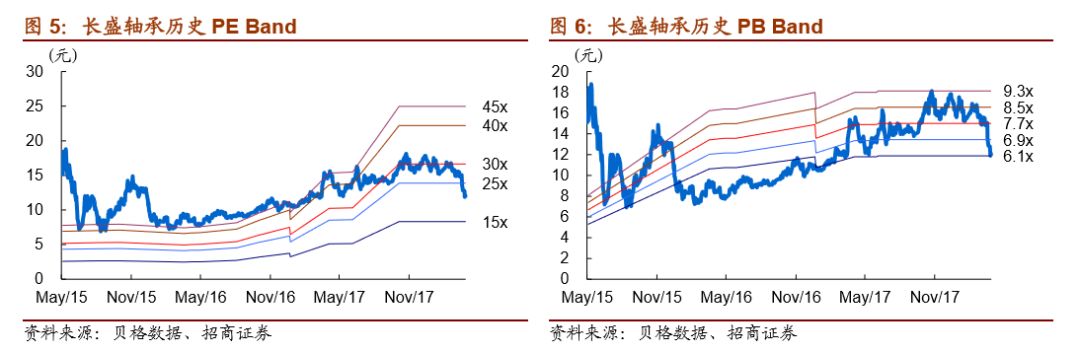

2018

年归母利润为

1.4

亿,目前对应

24.5

倍。

5

风险提示:工程机械行业景气度下降、原材料价格上涨、人民币升值、流动性风险。

参考报告:

1、《长盛轴承(300718)—提价消化部分原材料压力高送转高分红回报股东》2018-04-23

2、

《长

盛轴承(300718)—隐形龙头,大巧不工》2018-03-09

3、《长盛轴承(300718)—自润滑轴承的明日之星》2018-01-27