《证券期货投资者适当性管理办法》于

2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

投资要点

本周,我们发布了

深度报告

《计算机公司估值原理》

,报告内

容主要探讨了计算机公司的估值历史、估值思想、不同发展阶段的估值方法、不同业务结构的估值方法、以及若干主要子行业:云计算公司怎么估值、

AI

公司怎么估值、智能驾驶公司怎么估值、信息安全公司怎么估值、金融科技公司怎么估值、医疗

IT

公司怎么估值、大数据公司怎么估值等。本篇报告得出了很多对于投资有切实指导意义的结论,我们认为适用于一级和二级市场,同时对科创版公司的定价具有一定的参考意义。

计算机投资进入第二阶段:继续推荐信息基建

我们在

4

月

14

日外发的报告

《计算机行业跟踪周报第

161

期:计算机行业投资进入第二阶段》

中提出观点,我们认为,年初计算机走出估值修复行情,板块从估值最低点到历史中位数,开始进入第二阶段,寻找子行业和个股α阶段,并提出看好自主可控

IT

基础设施。在

《计算机行业

5

月研究框架:在计算机投资第二阶段的策略》

中进一步强调我们今年的核心推荐思想一直维持不变:信息基础设施

+

部分确定性场景。

我们在《计算机行业

4

月研究框架:信息基建—从基础设施到生态》提出看好信息基建的投资机会。在《计算机行业跟踪周报第

160

期:聚焦基础设施

+

场景的优质领导企业》中提出了服务器行业规模受

5G

推广影响增速提升的观点。在

《计算机行业跟踪周报第

162

期:今年是信息新基建投资元年》

中明确提出我们认为

2019

年是信息基建投资元年的重要观点。在

《计算机行业跟踪周报第

164

期:信息基建的双景气支撑:安可和新周期》

中提出本轮信息基建两大关键词“安可”和“新周期”。

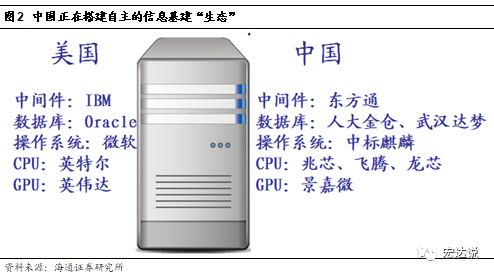

从中美信息基础设施的差距看投资机会

我们将信息系统分为底层信息基建和上层场景应用,底层信息基建主要是指通用的基础软硬件、例如芯片、底层软件以及

IaaS

设施等,场景应用主要是指

4G

时代的主流互联网应用,我们分别统计了中国和美国相应领域的代表性公司的市值的综合,美国信息基建公司我们选取了

Oracle

、微软(基础软件)、高通、英特尔、英伟达(基础芯片)、

AWS

、

IBM

(服务器、云);中国的信息基建我们选取了中国软件(基础软件)、中国长城(基础芯片)、浪潮信息、中科曙光(服务器)、太极股份、宝信软件(集成)、阿里云、华为(云)、金山办公(办公软件)。

美国的场景应用我们选取了,亚马逊(电商)、谷歌(搜索)、

Facebook

(社交)、

Booking

(旅游)、奈飞(视频)、苹果(智能设备)、优步、来福车(网约车),中国的场景应用我们选择了京东、阿里巴巴(电商)、腾讯控股(游戏)、百度(搜索)、携程(旅游)、爱奇艺、哔哩哔哩(视频)、美团点评(餐饮)、蚂蚁金服(金融)、滴滴(网约车)、华为、小米(智能设备)。

经过计算,美国信息基建公司总市值约

13.1

万亿元、中国信息基建公司总市值约

1.7

万亿元;美国场景应用公司总市值约

21.5

万亿元、中国场景应用公司总市值约

9.2

万亿元。其中我们将亚马逊分成两部分,拆分出

AWS

的估值放在信息基建部分,剩余部分放在场景应用部分,华为根据

2018

年将消费者业务部分放到场景应用,其余归为信息基建部分。根据结果,我们看到中美在场景应用领域公司的市值差距明显小于在信息基建领域公司的市值差距。

2017

年中国人口总数约

14

亿人,美国人口总数约

3.2

亿人,中国人口明显多于美国。我们认为,正是人口的差距使得中国的场景应用领域能够出现像

BAT

、小米、美团这样的大型场景应用公司,而基础设施领域,一方面由于我国信息化发展相较于美国时间较晚,更重要的原因是信息基础设施涉及到“生态”的搭建,我国的信息基础设施是依附于国外的“生态”而建立,因此无法掌握核心技术,这也是我们提出本轮信息基建的核心是“安可”的重要原因,我们认为“安可”项目通过建立完全自主可控的基础软硬件来搭建属于我国自己的“生态”,基于自主“生态”建设起来的信息基础设施才能在未来获取主动,而自主“生态”的基础设施也能进一步推动我国场景应用领域公司加速发展。

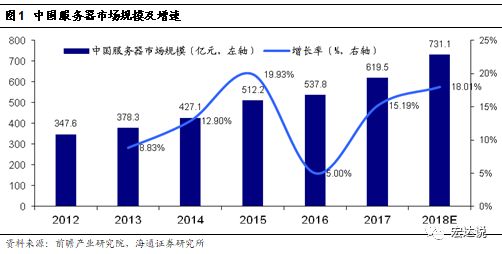

根据前瞻产业研究院的数据,2013年我国服务器市场规模为378.3亿元,2014年市场规模达到427.1亿元,同比增长12.9%。2015年市场规模为512.2亿元,增速提高到19.93%。可见随着4G的推广,用户量的增多,运营商为满足用户需求进行了大量的数据中心建设,带来服务器采购需求。

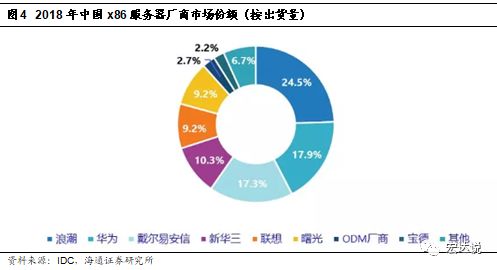

另外

IDC

的数据显示,国内

x86

服务器出货量排名前六的企业当中,有

5

家是中国厂商,前六名分别是浪潮信息、华为、戴尔、新华三、联想、中科曙光,

5

家中国企业市场份额总计达到

71.1%

,而

2010

年,中国

x86

服务器市场,国内企业市占率仅为

47%

,可以看到服务器国产化推进速度迅速。我们认为,

x86

服务器国产化能够快速推进,一方面由于中国信息化发展,

x86

服务器需求量大,更重要的是

x86

服务器核心芯片技术掌握在英特尔手中,而英特尔本身不生产服务器,因此我国厂商与戴尔、惠普等外国厂商在

x86

服务器制造方面起点相同,不受生态限制,因此发展迅速。

根据服务器市场给我们带来的启发,我们认为在“生态”方面的平等是发展信息基础设施的重要条件,目前我国在基础软硬件领域均有领军企业并有成熟产品,完全有能力搭建自己的“生态”。搭建自主“生态”首先就是国产替换,相当于重新建设一遍信息基建,这带来了巨大的市场增量空间,因此我们看好国产信息基建厂商的投资机会。

建议关注:

宝信软件、中科曙光、浪潮信息、中国软件、中国长城、启明星辰、卫士通

风险提示:部分细分领域信息化需求低于预期。

1.策略和方向:寻找景气和变化

(

1

)信息基建(安可):

我们认为

2019

年是信息基建元年,信息基建受到安可和新周期双景气支撑

。建议关注

宝信软件、中科曙光、浪潮信息、中国软件、中国长城、启明星辰、卫士通。

(

2

)人工智能:

看好人工智能的快速落地和产业化,建议关注科大讯飞、恒生电子、浪潮信息、中科曙光、海康威视、大华股份、苏州科达、四维图新。

(

3

)金融科技:

建议关注恒生电子、赢时胜、长亮科技。资管新规指出金融机构需要在过渡期实现资管业务的全面规范,并要求银行成立资管子公司。我们预估,

包括五大行、全国性商业银行、城商行等,将在未来一段时间内陆续对资管系统进行改造,带动银行

IT

需求高增长。

(

4

)医疗

IT

:

医疗信息化的投入抗周期,业绩增长确定,关注卫宁健康、创业软件、思创医惠、久远银海。

(

5

)中小型科技企业:

过去两年的极致白马行情导致大量的低估值中小型科技企业出现,值得从中挖掘投资机会,建议关注南威软件、恒为科技、苏州科达。

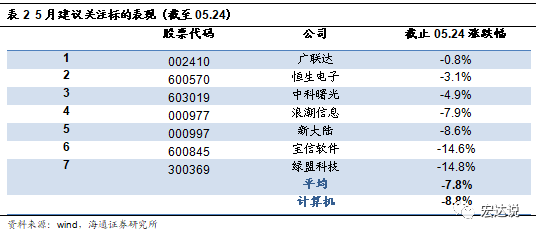

2. 5月建议关注

浪潮信息:

公司是国内服务器绝对龙头,根据

Gartner

的数据,其

2017

年出货量稳居全球第三,增速全球第一。其

2017

年的销售额和出货量增长率,就分别达到了

81.7%

和

50%

,在云计算加速发展的大背景下,对于

x86

服务器需求持续保持高位,也使得公司业绩快速增长,另外公司大力布局

AI

服务器,在

BAT

中取得较大的市场份额。风险提示:

AI

服务器出货量不达预期。

中科曙光:

成立子公司海光合作

AMD

研发国产

X86 CPU

,目标国内近

400

亿人民币数据中心

CPU

市场,按照普遍

2

年芯片研发周期推算,我们预计第一批量产在即,

X86

服务器业务

17

年

Q2&Q3

连续居国内前五,先进计算领域发展打开高性能服务器,智能芯片需求,可转债募投分布式存储,打开新的成长空间。风险提示:

X86

服务器拓展不及预期。

宝信软件:

受去产能和环保政策影响,钢铁行业产能复苏使大型钢铁企业首先受益,大型钢企是软件产品主要消费者。宝信软件承担武宝整合信息系统的任务,包括

ERP

、

MES

等,自上而下全面替代。我们认为受云计算和大数据影响,制造业上云进度将加快,大型国有企业的软件实施将成为先进制造的关键,宝信具备软件

+

服务

+

运营能力。风险提示:制造业云计算需求不足。

绿盟科技:

公司是国内领先的企业级网络安全解决方案供应商。主要服务于政府、电信运营商、金融、能源、互联网等领域的企业级用户,向用户提供网络及终端安全产品、

Web

及应用安全产品、合规及安全管理产品等信息安全产品,并提供专业安全服务。我们认为,公司有望受益于网络安全行业发展。风险提示:行业竞争加剧,新产品研发不达预期。

恒生电子:

金融

IT

领域的绝对龙头,资管新规落地带来改造空间。

公司

已经覆盖整个金融领域

IT

业务,并且市占率遥遥领先

。

我们认为,未来公司将在传统金融

IT

领域持续领先,在

AI

、区块链等新技术的投入也将转化为产品及市场竞争优势,看好公司长期发展能力。风险提示

:

下游需求低于预期的风险;金融监管趋严的风险。

广联达:

公司的主营业务为立足建筑产业,围绕工程项目全生命周期,为客户提供以建设工程领域专业应用产品和解决方案,经过二十年的发展,公司业务领域由招投标阶段拓展至设计阶段和施工阶段;产品从单一的预算软件扩展到工程造价、工程施工、产业新金融等多个业务板块,涵盖工具类、解决方案类、大数据、移动互联网、云计算、智能硬件设备、产业金融服务等业务形态,累计为行业二十余万家企业、百余万产品使用者提供专业化服务。风险提示:新业务、新产品拓展低于预期的风险,人力成本上升的风险。

新大陆:

公司聚焦条码识别和电子支付两个领域,通过内部整合资源和外延并购扩展两条路径,实现从硬件提供商到系统方案提供商,从业务运营合作方到数据运营合作方转变。公司的主营业务是为商户提供以商户服务平台为核心、以支付服务为支点、叠加金融服务等增值服务的商户综合运营服务,为电子支付行业和信息识别行业客户提供终端产品和系统解决方案,为综合信息技术服务行业和高速公路行业客户提供软件和系统开发等信息化服务。我们看好公司的商户运营业务。风险提示:支付、收单行业的监管收严。

19

年

4

月建议关注标的表现回顾

我们在《计算机行业

4

月研究框架:信息基建—从基础设施到生态》中精选了

8

只个股,聚焦金融

IT

、人工智能、安防、信息安全自主可控以及低估值优质科技公司,

分别为中国长城、中科曙光、南威软件、千方科技、宝信软件、恒为科技、太极股份、科大讯飞,截止

4

月

26

日,平均涨幅

-5.2%

,同期计算机指数涨幅

-3.7%

,跑输计算机指数

1.5%

。

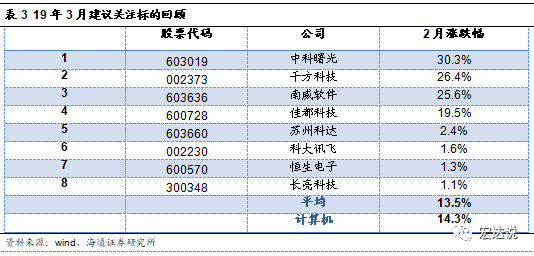

19

年

3

月建议关注标的表现回顾

我们在《计算机行业

3

月研究框架:科技产业的新发展》中精选了

8

只个股,聚焦金融

IT

、人工智能、安防、信息安全自主可控以及低估值优质科技公司,

分别为恒生电子、科大讯飞、中科曙光、佳都科技、长亮科技、苏州科达、南威软件、千方科技,截止

3

月

29

日,平均涨幅

13.5%

,同期计算机指数涨幅

14.3%

,跑输计算机指数

0.8%

。

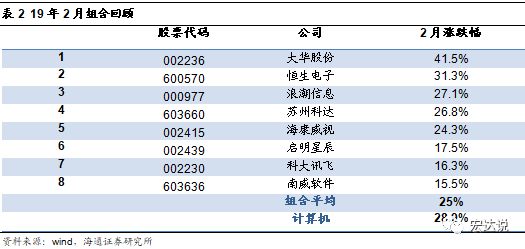

19

年

2

月建议关注标的回顾

我们在《计算机行业

2

月研究框架:产品型公司管理优化带来利润突破》中精选了

8

只个股,聚焦金融

IT

、人工智能、安防、信息安全自主可控以及低估值优质科技公司,

分别为科大讯飞、恒生电子、海康威视、大华股份、浪潮信息、苏州科达、南威软件、启明星辰,截止

3

月

1

日,建议关注标的平均涨幅

25%

,同期计算机指数涨幅

28.9%

,跑输计算机指数

3.9%

。

19

年

1

月建议关注标的回顾

我们在《计算机行业