正文

一,光伏行业发展阶段

我国光伏行业从无序泛滥竞争到行业集中规范化发展,经历了跌宕起伏的成长历程。

第一,

2012

年以前,光伏高补贴时代,采用全国统一的标杆电价(超过

1

元

/kWh

),补贴强度超过

0.6

元

/kWh

,主要目的是利用高补贴提高市场参与度。

第二,

2013-2018

年,按照三类资源区分别确定标杆电价,但同期系统成本下降幅度高于标杆电价下调速度,大量项目

IRR

一度超过

20%

,国内市场呈现爆发性增长。

第三,

2019-2020

年,竞价方案出炉,用少量的补贴,市场化竞价的方式最大化装机规模,此时补贴强度也降到五分钱以内。

第四,

2021

年以后,补贴政策将正式退出市场。

近十年的光伏补贴政策,让光伏行业国内市场从

2011

年

2GW

左右的规模培育到现在

40-50GW

级别。

目前光伏成本已经得到了大幅下降,前段时间,全世界最低的光伏发电成本纪录再次被打破,惊人地达到了

0.0137

美元一度,还不足人民币

0.1

元一度。

随着补贴政策退去,光伏平价上网已成为常态,行业发展才刚开始迈入加速发展阶段。

二,行业景气度大增

今年以来,我国光伏行业行业景气度明显回升。

第一,十四五规划。

我国可再生能源发展的

“

十四五

”

规划正在紧张编制中,将决定未来

5

年可再生能源的发展走向。在

“

十四五

”

期间想要提升非化石能源的占比,将主要依靠光伏和风电来实现。

以前我国非化石能源发展目标:

2020

年非化石能源占比

15

%,

2030

年实现不低于

20

%,

2050

年不低于

50

%。但这次

“

十四五

”

规划可能做重大调整,可再生能源比例大幅提高。

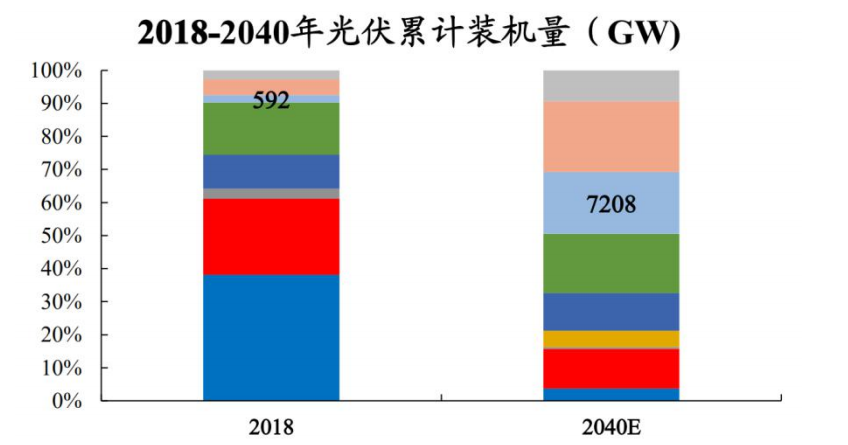

从全球来看,全球光伏发电占比仍然较低,目前预计占比不到

5

%。根据国际权威数据预测,到

2023

年全球新增光伏装机容量有望达到

250GW

以上,到

2040

年,全球光伏累计装机量预计达到

7200GW

,而

2019

年全球光伏累计装机量达到

710GW

,累计装机量在未来将扩大至目前装机量的十倍。

随着光伏平价上网年后,将为行业带来长期、可持续的发展动力,行业景气度才刚开始提升,而我国是全球光伏产业链的重心,受益明显。

第二,上游硅片涨价。

今年以来,受益于疫情影响,光伏上游硅片原材料产能受到影响,叠加市场需求爆发,造成了供不应求的局面,原料硅以及硅片的价格在持续上涨,显示了行业火热的局面。

第三,各大光伏企业扩产投资。

今年以来,各大光伏企业纷纷扩大产能来应对巨大的市场需求,比如通威、中环、晶澳科技均有大幅扩产项目。另外,截止

9

月份,我国今年新增光伏相关企业超过

3.6

万家,其中第二季度新增

1.6

万家,环比增长超过

114.5%

,行业全面复苏。

三,核心优质标的

光伏产业链,主要由以下几部分组成。

硅原料:

制作光伏硅片的基础原材料,目前企业主要有保利协鑫和通威股份。

硅片:

光伏发电最主要部件,市场集中度较高,隆基股份、中环股份单晶市场双寡头格局,隆基和中环在

2019

年合计占据市场

70%

份额,龙头效应显著。

组件:

隆基股份、晶科科技、晶澳科技都有涉及。

光伏产业链投资机会上,最重要的还是在硅片领域,其他组件细分龙头也有不错的成长空间,这里重点关注以下

4

个优质龙头。

隆基股份

光伏行业绝对的全球龙头,目前公司已经发展成为全球最大的单晶硅生产制造商,具有很强的产品议价能力。截至

2020

年

6

月末,公司单晶组件年产能约

25GW,

完成了对越南光伏电池和组件的收购,进一步提升海外产能,完善全球产能布局。

受益于单晶产能快速释放和高效产品需求旺盛,公司主要产品单晶组件和硅片今年以来销量同比大增,大尺寸硅片及高功率组件产品销售占比迅速提升。

通威股份

2019

年底硅料产能

8

万吨,全球产能市场份额

12.3%

,排名第二。根据公司目前扩产计划,预计

2021

年底产能将达

15.5

万吨,全球市占率将提至

22.1%

,成为光伏硅料领域绝对龙头。

晶澳科技

公司是太阳能组件全球龙头企业,

2019

年晶澳组件出货

10.3GW

,

11

年增长

36

倍,

2019

年全球组件出货全球第二,市占率增长到