8月第一天,国家税务总局就传来了好消息!为了减轻财务工作量,总局一次性公布多项利好政策。再不看真的亏大了!会计人抓紧时间学习!

重点一览:

1、即将取消发票丢失登报声明;

2、报税盘锁死,网上将可解锁;

3、城镇土地使用税和房产税合并申报;

4、7月起,企业注销流再简化;

5、纸质车辆购置税完税证明正式取消。

具体是怎么回事,跟着视小野一起来看看吧!

税总将取消25项税务证明事项

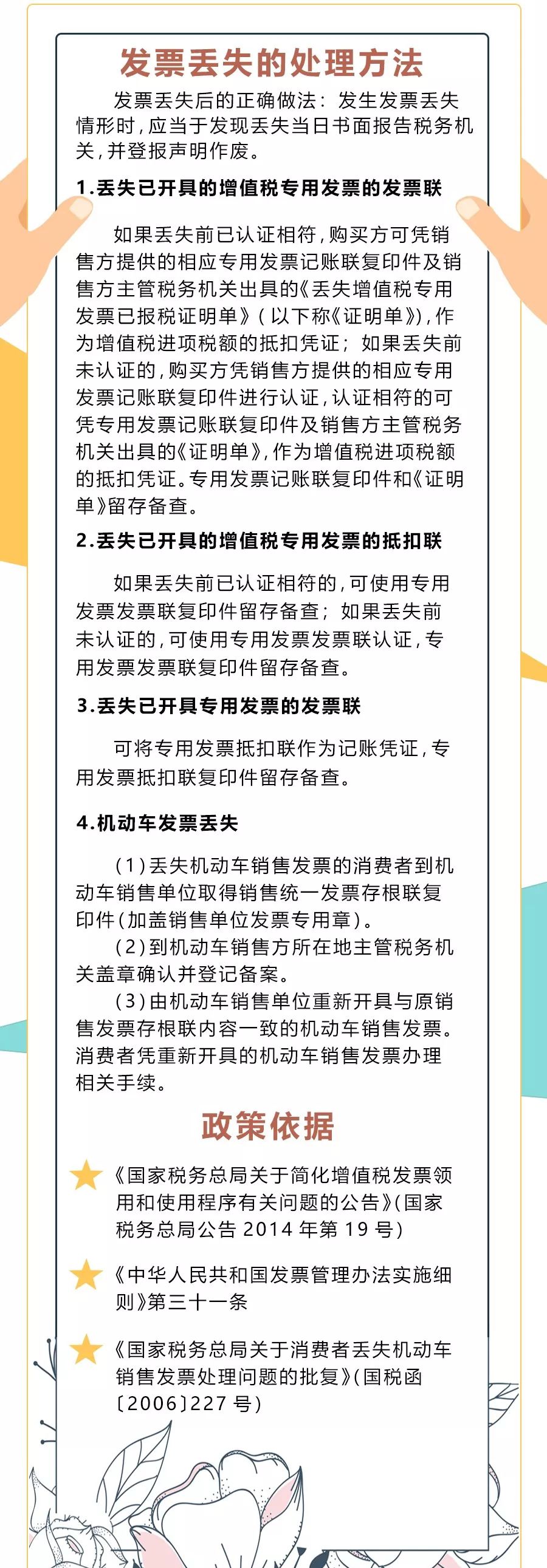

发票丢失,无需登报声明!

2019年7月23日上午,国家税务总局举行新闻发布会,重点介绍上半年税务部门落实减税降费、组织税收收入和深化“放管服”改革等有关情况。

税务总局新闻发布会现场

发布会内容节选:

再取消一批税务证明事项。

为进一步减轻纳税人资料报送负担,继2018年底以来分两批取消35项税务证明事项后,近期再取消25项税务证明事项。

其中,有5项属于原本需要纳税人专门通过第三方取得的证明,如发票丢失登报作废声明等

;

其余20项是原本需要纳税人提供的自有法定证照等资料,如个人身份证明、办理变更税务登记时需提供的营业执照等。

然而视小野仔细查看近期国税的文件,没有说

发票丢失登报作废声明

这个事情,那么我们只能静待国税总局的文件,而现在发票丢失,该怎么办呢?

视小野

做了以下详细整理

(截止2019年8月1日发文为止)

:

报税盘锁死网上即可解锁!

会计不用跑来跑去了!

根据国家税务总局最新文件指出:

纳税人报税盘异常锁死时,可网上申请解锁,税务机关根据规定流程核实处理,排除风险后及时解锁

。

文件节选如下:

八、推行纳税人网上解锁报税盘。

税务总局优化增值税发票管理新系统,增加纳税人端异常清卡解锁功能,纳税人报税盘异常锁死时,可网上申请解锁,税务机关根据规定流程核实处理,排除风险后及时解锁。

会计人再也不怕报税盘锁死了!这个措施真的能让会计人感受到幸福了!除了以上两个好消息,还有好消息哟!

国家税务总局明确了

这两个申报要合并申报!

城镇土地使用税和房产税合并申报!

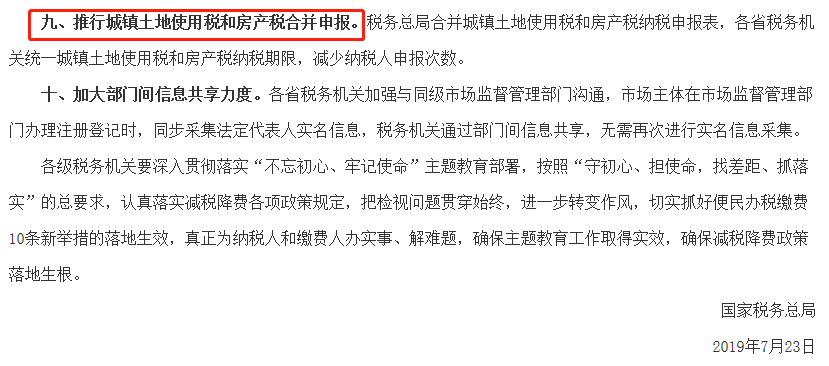

九、推行城镇土地使用税和房产税合并申报。

税务总局合并城镇土地使用税和房产税纳税申报表,各省税务机关统一城镇土地使用税和房产税纳税期限,减少纳税人申报次数。

各位小伙伴,开不开心?其实从7月份开始,很多好政策已经开始实施,会计工作量一直在减少,具体看这里哟!

7月1日起,

企业注销流再简化!

为进一步优化税务执法方式,改善税收营商环境,根据《全国税务系统深化“放管服”改革五年工作方案(2018年-2022年)》(税总发〔2018〕199号),在落实《国家税务总局关于进一步优化办理企业税务注销程序的通知》(税总发〔2018〕149号,以下简称《通知》)要求的基础上,现就更大力度推进优化税务注销办理程序有关事项通知如下:

一、进一步扩大即办范围

(一)符合《通知》第一条第一项规定情形,

即未办理过涉税事宜的纳税人,主动到税务机关办理清税的,税务机关可根据纳税人提供的营业执照即时出具清税文书。

(二)符合《通知》第一条第二项规定情形,即办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的纳税人,主动到税务机关办理清税,资料齐全的,税务机关即时出具清税文书;

资料不齐的,可采取“承诺制”容缺办理,在其作出承诺后,即时出具清税文书。

(三)经人民法院裁定宣告破产的纳税人,持人民法院终结破产程序裁定书向税务机关申请税务注销的,税务机关即时出具清税文书,按照有关规定核销“死欠”。

二、进一步简化税务注销前业务办理流程

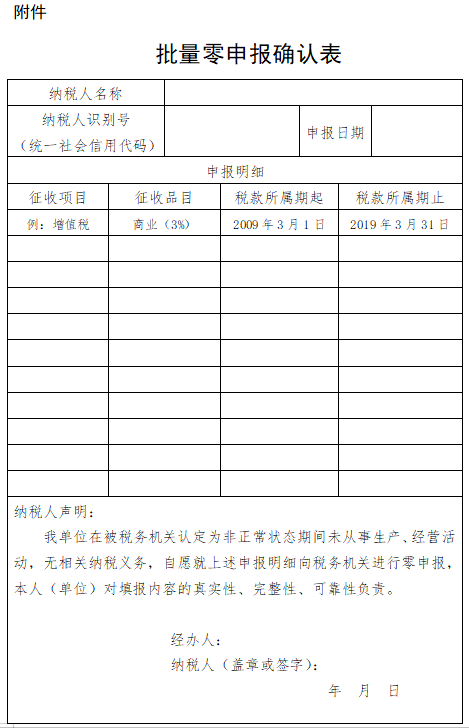

(一)处于非正常状态纳税人在办理税务注销前,需先解除非正常状态,补办纳税申报手续。符合以下情形的,税务机关可打印相应税种和相关附加的《批量零申报确认表》(见附件),经纳税人确认后,进行批量处理:

1.非正常状态期间增值税、消费税和相关附加需补办的申报均为零申报的;

2.非正常状态期间企业所得税月(季)度预缴需补办的申报均为零申报,且不存在弥补前期亏损情况的。

(二)纳税人办理税务注销前,无需向税务机关提出终止“委托扣款协议书”申请。税务机关办结税务注销后,委托扣款协议自动终止。

三、进一步减少证件、资料报送

对已实行实名办税的纳税人,免予提供以下证件、资料:

(一)《税务登记证》正(副)本、《临时税务登记证》正(副)本和《发票领用簿》;

(二)市场监督管理部门吊销营业执照决定原件(复印件);

(三)上级主管部门批复文件或董事会决议原件(复印件);

(四)项目完工证明、验收证明等相关文件原件(复印件)。

更大力度推进优化税务注销办理程序,是进一步贯彻落实党中央、国务院关于深化“放管服”改革、优化营商环境要求的重要举措。各地税务机关要高度重视,抓好落实,并严格按照法律、行政法规规定的程序和本通知要求办理相关事项。

本通知自2019年7月1日起执行。

附件:批量零申报确认表

国家税务总局

2019年5月9日

未办理过涉税事宜的纳税人,若需要取得清税文书的,如何办理税务注销?

根据149号文第一条规定,未办理过涉税事宜的纳税人若符合市场监管部门简易注销条件,

可以直接向市场监管部门申请办理简易注销登记,免予到税务机关办理清税证明

。

实践中还有一些未办理过涉税事宜的纳税人主动到税务机关办理清税,要求取得清税文书。为进一步优化纳税服务,响应纳税人诉求,《通知》规定这类纳税人主动到税务机关清税的,税务机关即时出具清税文书。具体做法是,纳税人持加载统一社会信用代码的营业执照到注册地税务机关办理,税务机关即时出具清税文书。

办理过涉税事宜,但未领用过发票的纳税人如何办理税务注销?

一是对无欠税(滞纳金)及罚款、资料齐全的纳税人,税务机关即时出具清税文书。

二是对无欠税(滞纳金)及罚款、资料不齐(包括未办结事项要求报送的资料不齐)的,可采取“承诺制”容缺办理。例如,纳税人需要报送的财务报表资料、纳税申报资料、有多缴税款需要提交退还多缴税款资料等,如果纳税人不能及时提供这些资料但急需清税文书的,可先作出承诺,税务机关即时出具清税文书,纳税人应按承诺的时限补齐资料并办结相关事项。纳税人若未履行承诺的,按照149号文规定,税务机关将对其法定代表人、财务负责人纳入纳税信用D级管理。

三是符合市场监管部门简易注销条件的纳税人,也可以按149号文规定,直接向市场监管部门申请办理简易注销登记,免予到税务机关办理清税证明。

办理过涉税事宜,且领用过发票的纳税人如何办理税务注销?

此类纳税人办理税务注销仍按现有规定执行。

其中,符合149号文第二条规定条件的纳税人,可享受税务注销即办服务。

此类纳税人可持人民法院出具的终结破产程序裁定书向税务机关申请办理税务注销,税务机关即时出具清税文书。

对于纳税人仍存在的欠税,税务机关按照规定进行“死欠”核销处理。

拟注销的纳税人申请解除非正常管理状态,税务机关如何简化补办申报手续?

为提高办税效率,对于非正常状态期间未开展生产经营活动、无相关纳税义务的纳税人,《通知》增加了批量零申报相关规定。

具体做法是,税务机关打印《批量零申报确认表》,纳税人确认后,对相关税(费)种进行批量零申报处理。

批量零申报涉及的相关税(费)种具体包括:

企业所得税月(季)度预缴申报、增值税和消费税以及相关附加税(费)。

纳税人办理税务注销前,“委托扣款协议书”如何终止?

办理税务注销前,纳税人不必向税务机关提出终止“委托扣款协议书”申请,税务机关办结税务注销后,系统自动终止“委托扣款协议书”。

纸质车辆购置税完税证明

也取消了!

自6月1日起,纸质车辆购置税完税证明,税务机关不再打印和发放。

国家税务总局 公安部

关于应用车辆购置税电子完税信息办理车辆注册登记业务的公告

国家税务总局、公安部公告2019年第18号

重点内容:

一、自2019年6月1日起,纳税人在全国范围内办理车辆购置税纳税业务时,税务机关不再打印和发放纸质车辆购置税完税证明。纳税人办理完成车辆购置税纳税业务后,在公安机关交通管理部门办理车辆注册登记时,不需向公安机关交通管理部门提交纸质车辆购置税完税证明。

纳税人办理完成车辆购置税纳税业务(免税业务除外)的具体情形如下:纳税人到银行办理车辆购置税税款缴纳(转账或者现金)、由银行将税款缴入国库的,国库已传回《税收缴款书(银行经收专用)》联次;纳税人通过横向联网电子缴税系统等电子方式缴纳税款的,税款划缴已成功;纳税人在办税服务厅以现金方式缴纳税款的,主管税务机关已收取税款。

二、纳税人申请注册登记的车辆识别代号信息与完税或者免税电子信息不符的,公安机关交通管理部门不予办理车辆注册登记。

三、自2019年7月1日起,纳税人在全国范围内办理车辆购置税补税、完税证明换证或者更正等业务时,税务机关不再出具纸质车辆购置税完税证明。

四、下列纳税业务,纳税人如果在试点实施后办理车辆注册登记,税务机关仍然出具纸质车辆购置税完税证明,纳税人仍然可以凭纸质车辆购置税完税证明到公安机关交通管理部门办理车辆注册登记;但公安机关交通管理部门已接收到税务机关车辆购置税电子完税信息的,不再要求提交纸质车辆购置税完税证明。

(一)纳税人2018年10月31日以前(含10月31日)在浙江省(含宁波市)、广东省(含深圳市)、重庆市、甘肃省办理的车辆购置税纳税业务;