综合上文所述,2016年以来钢铁行业基本面相较2015年改善明显,行业盈利与现金流小幅提升,债务负担小幅下降,偿债指标有所提升。展望2017年,房地产需求的下行判断将带动行业供需格局小幅弱化,钢价表现将疲弱,而铁矿石价格下行压力更大,行业仍将保持盈利,但利润空间将压缩,叠加融资成本的提升对利润的侵蚀,行业盈利水平将弱于1季度,行业债务负担微升,但中债资信认为钢铁行业目前处于阶段性企稳状态,短期内行业基本面不会大幅恶化,公司已将钢铁行业信用品质的展望由“负面”调为“稳定”,但考虑钢铁行业产能过剩局面未有实质改善,钢企竞争与经营压力依旧较大,行业债务负担仍较重,在目前融资环境的影响下企业流动性压力加大等因素,维持钢铁行业信用品质“较差”的判断。同时,2017年钢企间信用品质的分化将进一步加剧,中债资信认为以下几方面因素对钢铁企业信用品质的影响将更加凸显:

1、区位环境因素对钢企信用品质的影响至关重要:东北地区经济发展持续承压,近年区域供需格局有所弱化,部分企业盈利压力较大,地方政府财政实力疲弱,支持能力相对较弱,而区域内个体企业信用风险的爆发或影响区域融资环境;西北、西南地区供需格局一直相对较差,深居内陆运输成本高企,区域内企业经营压力较大;河北地区去产能和环保限产压力较大等。

2、自有矿山对企业成本的影响应区别对待,2017年自有矿山资源丰富但成本高企的企业成本压力将加大:2017年下半年,在国际四大矿山前期充足扩产、铁矿石发货量及国内到港量保持高位及目前铁矿石港口库存量创历史新高的背景下,预计短期高库存状态难以消化,铁矿石价格下行压力很大(最新国际铁矿石价格为60美元/吨左右),而我国铁矿山品位低、开采成本高,国内成本一般在60~80美元/吨之间,甚至更高,因此在铁矿石价格下行的判断下自有矿山资源丰富、成本高企的钢企将面临较大的成本压力。

3、对自身成本控制能力差、社会负担重、盈利持续承压的钢企相对谨慎:经历2015年行业低谷,钢企纷纷采取降本挖潜措施,2016年降本措施的效果初步显现,部分钢企降本增效措施效果显著,盈利改善明显,但部分钢企自身成本控制能力仍较弱、社会负担重,积重难返,在行业盈利普遍好转的背景下盈利仍承压。

4、债务负担很重、短期流动性压力大、融资对外部环境依赖较高的钢企信用风险相对较高:目前钢铁行业债务负担仍较重,企业短期流动性压力依旧较大,在此背景下我们认为,需重点关注资产负债率大幅增长至一定水平(超过5个百分点至75%以上)的企业、资产负债率一直处于高位的企业(超过80%)及短期债务占比很高、短期流动性压力大的企业(短期债务占比超过70%、现金类资产/短期债务低于0.40倍)的财务风险;2017年钢铁行业面临公开债务市场到期规模大且企业集中度高、行业外部融资环境紧张、成本高企等问题,在此背景下,我们认为融资环境和融资能力对企业信用品质的影响更加凸显。在目前市场化债转股的热潮下,部分钢企存在债转股意向或进展,虽然此轮债转股多为“以债换债”、“明股实债”等形式,但对于缓解企业短期流动性压力、降低企业融资成本等有所裨益,此为融资环境及能力的正面体现,而对于公开债券市场到期规模大、周转严重依赖外部融资而外部融资环境未有明显支持甚至呈现收紧的钢企信用风险将加剧。

因此,考虑行业基本面改善,对于自身降本增效措施显著、盈利明显改善且具有持续性的企业,股东或政府支持力度较强且具有明显体现的企业及区域竞争力强,对区域供需环境改善受益明显的企业信用政策应相对宽松。而对于位于东北、西北、西南等区位环境较差的企业,盈利能力持续承压且短期内难有明显改善预期的企业及债务负担重、短期流动性压力大、资金周转较依赖外部融资而外部融资能力相对薄弱的企业信用政策则相对收紧。

2017年,钢企间信用品质分化加大,中债资信对鞍钢集团公司等在内的5家钢企信用收紧

2016年以来,宏观经济下行,债券市场风险加速暴露,部分钢企亦暴露违约风险,例如东特钢(2016年3月违约)、华盛江泉(2017年3月回售违约,后还上)等,中债资信分别于2015年6月和2016年1月将东特钢和华盛江泉分别列入风险排查名单三类关注和二类预警企业,并于后续多次调整预警级别及提示偿付风险。而2017年钢铁行业信用品质维持,但企业间的分化进一步加大,结合2016年年报梳理情况,中债资信对全覆盖范围的钢企进行系统梳理,并针对个体企业的具体情况对部分钢企的信用评价进行调整,其中对宝钢韶关1家钢企信用评价放松,而基于以下几方面因素对鞍钢集团公司等在内的5家钢铁企业信用评价收紧:

1)区域环境持续较差或处于下行通道。

2)自身或下属子公司经营资质差、成本控制力弱、社会负担重,盈利持续承压,在行业行情好转的背景下盈利仍未有明显改善,依靠自身或外部短期盈利难有明显提升的潜力(资产重组失利等因素),利润亏损持续侵蚀所有者权益。

3)债务负担很重、短期流动性压力较大,2017年到期债务规模较高,面临融资成本上升压力。

综合来看,2017年中债资信钢铁行业评级结果呈现小幅收紧,其中上调比例1.37%、下调比例6.85%(具体变动名单请与中债资信市场部联系)。

目前中债资信钢铁行业级别中枢为A,相较外部级别中枢低3个子级;西北、西南地区企业级别普遍偏低,东北地区级别中枢有所下移;央企及国企级别普遍高于民营及外商企业

1、级别中枢为A,相较外部级别中枢低3个子级

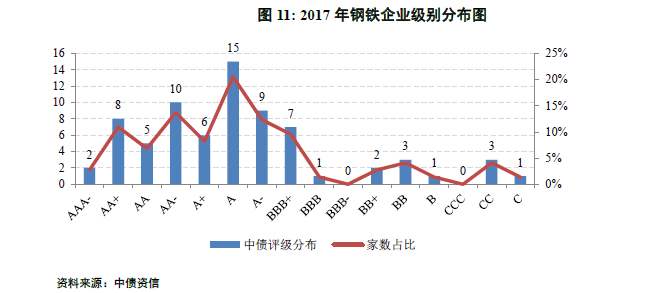

截至最新,中债资信累计覆盖73家钢铁发债主体(私募债无资料的企业除外),级别分布呈现以A为中枢的中间大、两头小的形态,A、A+、A-等级占比分别为20.55%、8.22%和12.33%,上述3个等级合计占比为41.10%,其余AA-等级(含)以上的占比为34.25%,BBB+等级(含)以下占比24.66%。

钢铁行业最新级别中枢为A,与中债资信全行业(近4,000家企业)级别中枢一致,与外部级别中枢相比低3个子级(外部级别中枢为AA)。

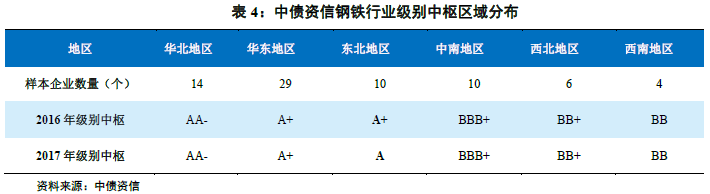

2、华北、华东等经济发达地区钢铁主体信用等级普遍较高,西北、西南地区等经济欠发达、交通闭塞地区信用等级普遍偏低,而随着区域环境弱化,东北地区等级中枢有所下移

不同区域钢铁行业发行主体信用等级中枢存在差异。具体来看,华北和华东地区经济发达、为国内重要的钢材需求地,区域供需环境较好,位居沿海交通便利、物流成本优势明显,上述区域钢铁企业级别中枢较高,分别为AA-和A+;东北地区近年经济增长乏力,区域环境逐渐恶化,区域级别中枢有所下移,2017年最新中枢为A(相较2016年中枢下移1个子级);中南、西北和西南地区深居内陆交通闭塞,区域供需环境相对较差,区域级别中枢普遍偏低,均为BBB+及以下。

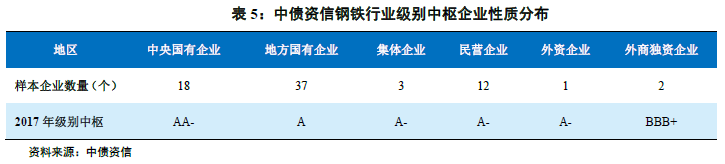

3、中央国有企业钢铁主体信用等级普遍较高,地方国有企业次之,民营企业及外商企业信用等级普遍偏低

不同企业性质的企业在产能规模、经营效率、外部支持等方面存在差异,进而导致企业性质不同的企业在信用风险上呈现不同的特征。央属及省属钢铁企业多为全国或区域龙头企业,其装备及技术水平、产能规模及可获得的外部支持等均处于较好水平,整体信用品质较高。民营钢企虽然在生产效率、成本控制等方面存在优势,但其经营规模有限,管理规范性有待进一步提高,外部支持力度较弱,整体信用品质相对较低。

更多定制化信用风险排查服务,请联系中债资信市场部010-88090123

本报告由中债资信评估有限责任公司(China Bond Rating Co.,Ltd)(简称“中债资信”,CBR)提供,本报告中所提供的信息,均由中债资信相关研究人员根据公开资料,依据国际和行业通行准则做出的分析和判断,并不代表公司观点。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息。报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应从这些角度加以解读,我司及分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出。在任何情况下,我司及分析师对任何机构或个人因使用本报告所引发的任何直接或间接损失不承担任何法律责任。

本报告版权归中债资信评估有限责任公司所有,未经许可任何机构和个人不得以任何形式翻版、复制和发表。如为合理使用的目的而引用本报告中的定义、观点或其他内容或刊发本报告,需注明出处为中债资信评估有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。转载需注明来源为“中债资信”或联系本微信号。我司对于本声明条款具有修改和最终解释权。