本文根据西泽研究院9月内部交流分享会整理,有增改;

主讲人:

招商局集团金晶

。主要参与人:西泽研究院院长赵建,蓝石投资研究总监赵博文,北京科技大学杨志明。整理人,西泽研究院研究员王嫄。

目录

PART 1 当前经济形势和分析范式变迁

PART 2 金融创新对于现代经济的影响

PART 3 下半年的政策主线与策略方向

PART 1 当前经济形势研判和分析范式变迁

在去年下半年,市场对于我国经济发展的形势预判整体是较为悲观的基调。然而,我们的经济发展到今天这个时段,理论界到实务界对于未来的预判都出现了一些分歧,这使得情绪指标难以判断。第一、从三季度开始,大家对于

后续形势的预判已经产生较大的分歧

,利率是典例之一,在此不做展开(可搜索公众号相关文章)。第二、我们看到

美国有一些奇怪的现象

(指标)

发生,整体上经济指标呈现出一个冲突局面,局部来看有些指标偏向悲观,有些则相反。

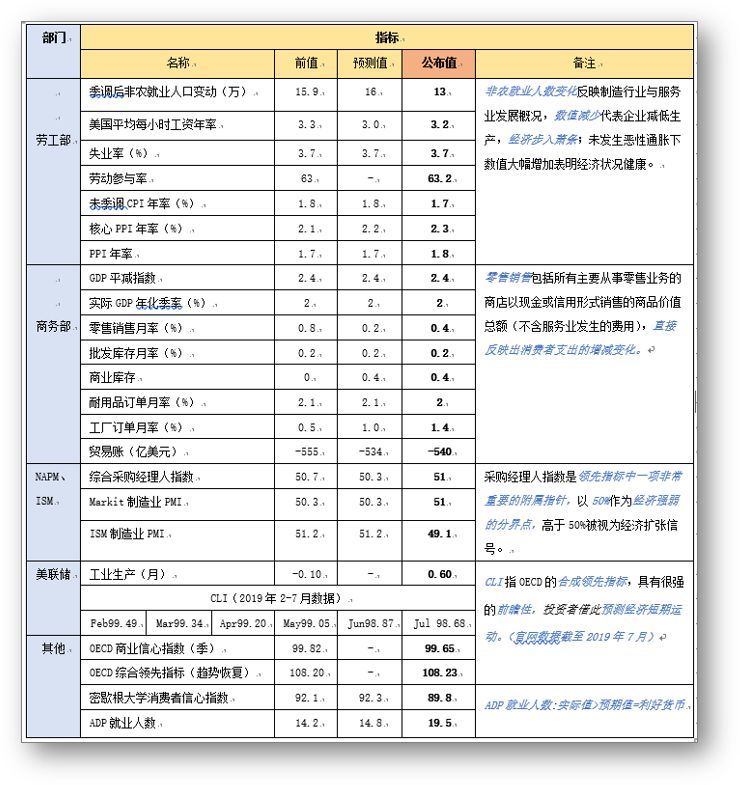

表 1 部分美国经济数据(样本数据时间截至2019-09-28)

数据来源:Trading Economics、OECD DATA、汇通, 西泽研究院整理;

当下,周期性的力量与结构性的力量扭曲且纠缠交错

。

基于美国的经济指标及走势,我们提出以下几下疑问:

第一、我们是否还能用周期的思路去解决问题?

因为周期实际上是基于经济现象市场化的一个角度,是市场化对于经济矫正的反映。我们知道,当周期嵌套的时候很容易形成复杂系统。复杂系统是具有“随机”、“涌现”性质的一类系统,是一二阶不可导的。

第二、我们对指标的有效性存疑,即指标还能否解决一切问题?

一个典型的例子是截止到美国的次贷危机爆发前,其经济指标的表现都还不错。

第三、从全球的经济思维导向(经济政策)来看

,以现代货币理论(MMT)为例,

实际上现代货币理论的表达与我们当前的理解是有偏差的

。

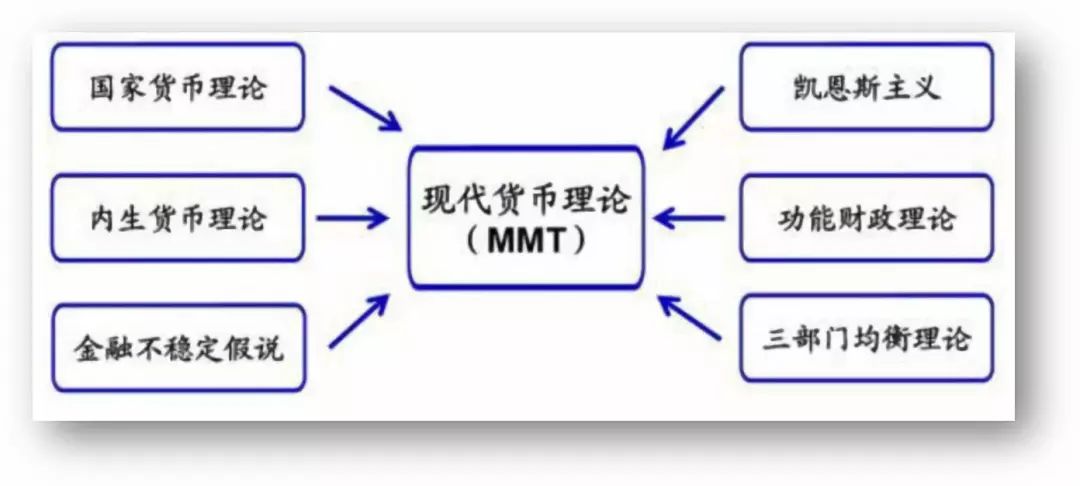

兰德尔的著作《现代货币理论》揭示了信用货币的理论构造。该理论所强调的“现代货币”体系实际上是一种政府信用货币体系(一种政府债务凭证,即主权货币)。全书开篇作者在致谢的名单实际上已表明了MMT的理论基础,如图1所示。

图 1 现代货币理论的理论基础

信息来源:《现代货币理论》、海通证券

前段时间,中国人民银行货币政策司司长孙国峰对MMT的批判引起了学界内外的广泛关注。其实我们也要看到, 孙国峰的文章也表达出他认为

货币

根本不起源于黄金,还是

债务属性

的,

黄金是一种偶然的现象

。

从凯恩斯、熊彼特、明斯基、兰德尔到达里奥,这是一条线

。

现代货币理论其实到了最后,它的核心点在于:

(1)从货币政策讲,央行要做最后贷款人,要支持财政赤字货币化;(2)从财政政策讲,财政(政府)要做最后就业岗位的提供者( “最后雇主计划”)。

兰德尔之所以批判欧元,原因在于它将货币政策和财政政策二者分开了

(欧洲央行和各国财政是分离的,难以协调),所以他也预见到欧元的最终失败。

央行与财政不应该被分开

,“大政府”和“大银行”并存;在发挥市场力量的同时,监管者作为“宏观审慎监管者”和“最后贷款人”的角色并存,

这是顶层金融创新(中央银行学)的大逻辑

。

在流动性、信用与合规三者之中,

合规的重要性在很大程度上被人们所忽视

,这是可怕的事情。合规代表的是

监管的逻辑

,其重要程度不言自明。可以说,

合规是流动性的前提和保障

。

我们现在的金融工程学里所运用的工具仍是高斯联结相依函数

。事实上,高斯联结相依函数拥有

天然的弱点

:(1)它低估了尾部风险;(2)数据来源存在一定程度的偏离。

至于为什么在李祥林教授著作的诸多种联接函数类别里,

金融市场最终使用的刚好是高斯联接函数

,我们可以借用李教授的原话加以理解——“追溯到公司资产收益模型,正如Merton在他的著名文章中所述,

公司的资产被模拟成对数正态过程,因此,收益率成为一个正态过程

。如果单从工程学角度来看这个问题:使用联接函数来生成一个基于给定边缘分布的联合分布时,理论上你可以使用许多其它的联接函数。另外,当时的领域还没有发展到需要区分由不同联接函数在信用组合模型应用的早期阶段所产生的细微差别。”

回归到战后经济学演变,谈及凯恩斯(1936-1945)革命阶段的《通论》与宏观经济学里,不得不说到“

二价制

”的命题——在生活生产资料的定价和未来的有想象空间的投资品定价间存在一个“

动物精神

”的问题,二者是不同的。当凯恩斯理论的总量规划方式在战时经济规划中大行其道时,“凯恩斯所关注的有关投融资,以及现金流与体系连贯性或稳定性之间的关系的难题,就变得无足轻重了”。过渡到

新古典综合派(1945-1970初)

,以萨缪尔森、希克斯、汉森、托宾为代表,将凯恩斯宏观(尤其是简单的凯恩斯理论的总量公式)

与正统新古典微观经济学进行综合

,认为依靠市场最终可以实现自动均衡,但政府干预可以克服市场的短期失灵,更快地恢复到充分就业状态。

它的问题在于

:(1)没有考虑时间、货币、不确定性、资本资产的融资和投资;(2)是没有资本家、资本资产和金融市场的经济学。

随着

70年代的滞胀与反凯恩斯之风的推移

,经济学又不断回归到类如弗里德曼的货币主义、拉弗的供给学派、卢卡斯的新古典宏观经济学、哈耶克的新奥地利学派、曼昆的新凯恩斯主义等。

我们可以看到的是,虽然以罗宾逊与戴维森为代表的后凯恩斯主义(60年代—)一直都不在经济学的主流之中。但是,

近年来从理论界到实务界愈发重视起后凯恩斯主义的学说是一个不争的事实

,尤其是过渡到明斯基:金融不稳定性假说(FIH)这关键的一环。近年来对后凯恩斯主义的实践,表现在譬如雷.达里奥、周金涛(继承熊彼特和罗斯托)、现代货币理论与全球QE等诸多方面。

明斯基指出,

金融天生就具有不稳定的基因

,

经济的不稳定源于资本主义的融资

。

2、投机性(债务人的现金流仅仅足以覆盖利息,可看作短期资金为长期头寸融资)

3、庞氏融资(债务人常常面临出售资产或者借新还旧的紧迫需求)

上述的第二与第三点需要以宽松的信贷环境、不断上涨的资产价格为可持续发展的前提条件。一旦发生融资链断裂,资产价格出现螺旋式地下降,随即而来便是难以阻挡的金融动荡。基于这一层面的意义,现代货币理论的两个核心点:1)央行要做最后贷款人;2、财政(政府)要做最后就业岗位的提供者,其实最先由明斯基提出的,而非兰德尔。可以说,兰德尔只是在《现代货币理论》中再次提及这些内容,然而真正的货币理论又可溯源到历史上英格兰的几次货币之争,在此不做展开。

华尔街范式里的“明斯基时刻”是由Paul McCulley在1998提出的具有创造性的概念。(Paul McCulley同时也是“影子银行”的概念提出者,更多银行文章可参考《

变局、迷局、破局——赵建教授的新旧银行三部曲

》)。我们看到,凯恩斯“二价制”体系的发展表现在流量(消费品/投资品)与存量(金融资产/资本资产)的内涵与外延。随后,熊彼特提出“创造性毁灭”的创新中,

金融创新会起到根本性作用

——

企业家通过内生货币创造为创新提供融资

。原先我们依靠借贷(负债)和信贷来进行货币创造,

现在我们在资本市场中通过一个更加理性的方式进行货币创造,即股权融资,它可以扩大资产负债表

。

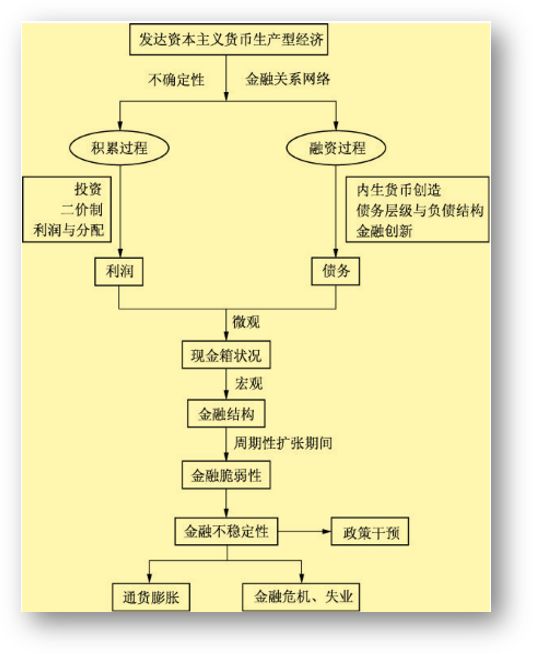

图 2 华尔街范式

图源:《明斯基经济思想研究》

明斯基指出,

资本主义经济进程的四个基本要素是:

信贷和金融制度、逐利动机、金融创新和公共政策

。在经济发展繁荣期,金融创新的内在不稳定性具体表现为通胀。原因在于:第一点、金融创新内生化去创造货币给新的技术、产业提供资本支持;第二点、随着金融创新的作用逐步扩大,达到现金流最终覆盖不了的程度,即上文所提到的根据“收入—债务”关系划分出来的第三种融资方式。基于此,

金融创新的内在不稳定性可简单概括为:

向上即通胀,向下即失业与贫困

。

华尔街范式是基金经理资本主义,即整个资本主义现在的驱动是华尔街定价

。我们认为整个资本主义的核心驱动要素之一是金融资本,之二便是科技创新。创新是提高全要素生产率的根本途径,科技创新最终真正地改变了全要素生产率。

总之,目前分析全球金融市场的背景是:

1、全球的全要素生产率(TFP)缺乏突破性进展,大量技术创新还未进入到普及性应用的阶段,且出现了科技浪潮高涨和TFP下降并存的情况,即“

戈登之谜

”:

一方面新科技革命繁荣发展,一方面全球劳动生产率减速。

这是全球经济处于“康波周期”尾声的根本依据;

2、

西方各国吸收了次贷危机、欧洲债务危机的教训

,在政策上借鉴“明斯基解决方案”,不轻易捅破泡沫,并提前采取宏观调控措施,一定程度上修正了全球市场的悲观预期,为市场带来了“

反身性效应

”,这也直接造成了三季度全球市场逻辑的修正。

但美国经济是否会出现大幅度的下行,引发全球共振,还需观察;

3、

中国开始推动一系列根本性改

革,以释放中长期的改革红利。

中短期内经济虽然没有大幅回暖的迹象,但充足的流动性在一定程度上支持了市场预期。

官方既在给国内市场不断注入利好,又不敢放大杠杆和舆论引导,害怕重蹈15年的覆辙。

从国内来看,整体的大类资产配置逻辑需要重新测算;

4、

目前各国政府和监管都做好了灰犀牛的预期,并在小心防范黑天鹅

。

如果几只隐性的黑天鹅被成功拦截,那么情况可能更类似于70年代滞胀(以及布雷顿森林体系变革),而非29年和07年那样大的金融危机(刘鹤《两次全球大危机的比较研究》),全球经济或将经历一段持续的、恶性循环的低增长期(即拉加德所说的“新平庸时代”)。

若出现这种情况,周期配置逻辑(美林时钟、三周期理论)可能都需要修正,以适应“新平庸时代”的现实。

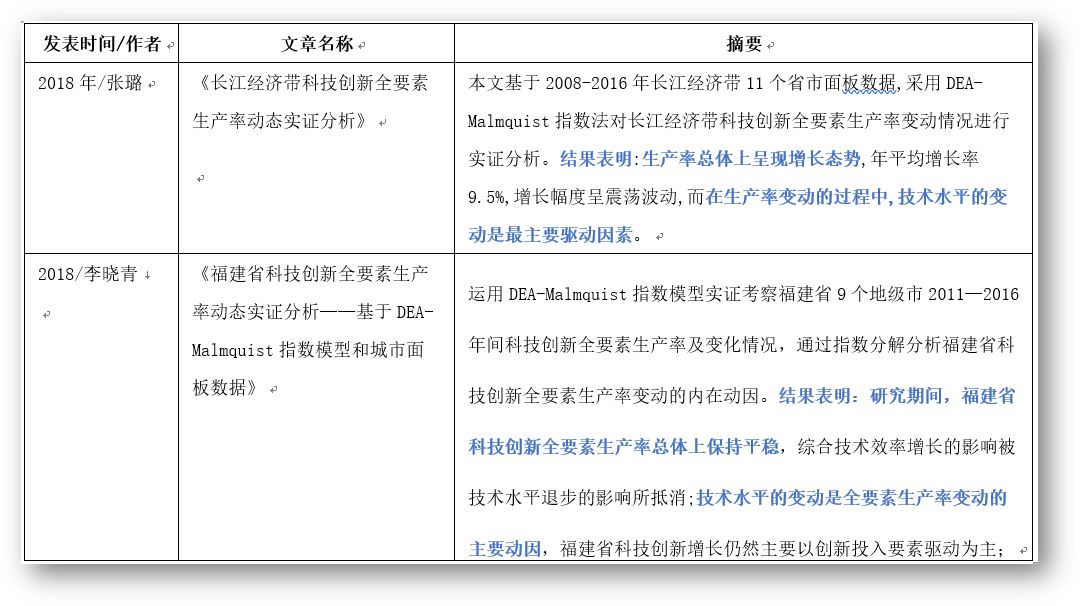

表 2 部分关于科技创新改变全要素生产率的实证分析

信息来源:百度文库

Part 3 下半年的政策逻辑和策略方向

第一、宏观经济学思潮以及由此衍生的宏观经济政策,在二战后有一个演变过程

:

(1)

新古典综合学派

将凯恩斯宏观(尤其是简单的凯恩斯理论的总量公式)与正统新古典微观经济学进行综合,认为

依靠市场最终可以实现自动均衡,但政府干预可以克服市场的短期失灵,更快地恢复到充分就业状态

;

(2)70年代的滞胀给了新古典综合学派致命一击,弗里德曼为代表的货币主义、拉弗为代表的供给学派、卢卡斯为代表的新古典宏观推动了“反凯恩斯革命”,哈耶克为代表的新奥地利学派也大放异彩,宣扬新自由主义,推动

经济政策向古典主义的“市场至上”回归

,在80年代撒切尔里根经济学中得到充分体现,并在80年代末冷战结束后达到顶峰,福山《历史的终结》也是这一思潮中的产物;

(3)与此对应的另一条线索,是五六十年代开始,以罗宾逊和戴维森分别为欧洲、美国代表的“

后凯恩斯主义

”,对“新凯恩斯主义”和“反凯恩斯革命”均持异议,认为应当重拾凯恩斯理论中的革命性成分。

近年来,其中已经形成了

“凯恩斯—熊彼特—明斯基—兰德尔—达里奥”这样一条暗线

,认为资本主义市场机制中内生蕴含了不稳定的因素,由此引发

债务危机和金融周期

,并且在此基础上逐渐形成了一套政策建议和投资理论。

第二、虽然明斯基一直未能得到主流经济学界的承认,但自从俄罗斯债务危机、次贷危机、欧洲债务危机以后,其思想越来越得到政界和学界的重视。08年次贷危机后,各国开始走向“大政府”和“大央行”的机制,

实质上已经开始在采用“明斯基解决方案”来化解经济问题

。

第三、明斯基的学生L.兰德尔.雷近年来写过两本著述,一本《明斯基时刻》总结明斯基的思想(个人觉得远不如李黎力的《明斯基经济思想研究》好);

一本《现代货币理论》把“现代货币理论”和“明斯基解决方案”结合起来,较为完整地阐述了

MMT的政策建议

:

——

财政政策方面

,作为主权货币国家,其财政赤字和政府债务理论上可以不受约束,但政府最应该做的是提供充分的就业岗位(最后就业提供者),实行严格的

充分就业

;一旦经济达到充分就业,则可以采用税收和发债回收资金,解决通胀风险;

——

货币政策方面

,央行可以支持“

财政赤字货币化

”,并且做好“

最后贷款人

”的角色,在监管上推行宏观审慎监管,央行采用“贴现窗口”等工具在危机时提供充足流动性,并对金融机构资产质量进行监控。

第四、“现代货币理论”(MMT)在学界引起轩然大波,克鲁格曼、鲍威尔、萨默斯等都强烈反对(孙国峰老师前阵子也对其进行了批判),但从近年来各方面博弈的走向来看,政策实践与“明斯基解决方案”、MMT已经形成了诸多契合之处:

“债务上限软约束”和提前进入“最后贷款人”状态已经在西方经济政策中体现了

。

第五、

在“明斯基解决方案”的强烈干预下,过往的各种周期理论很可能发生紊乱

(周期是对经济扭曲的矫正,但在强政策干预下可能失效),这也是

当前对于美国经济多空看法不一的原因之一

;至少强干预和“最后贷款人”让市场觉得,类似于08年次贷危机那样的大风暴可能不会到来,因此市场狂欢仍在持续;

与此同时,中国股市也由于“宽松预期”被看好,而在一定程度上忽略了基本面因素

。

第六、

在这种预期下(尤其9月份),贵金属的强周期中衰,市场逻辑开始重构

。A股有可能启动一个“科技周期”来回应自主化浪潮;而美国经济和美股呢?短期的风险是否会被掩盖?——我觉得有两种可能,一种是“灰犀牛”,走上70年代滞胀的道路;一种是“黑天鹅”,我能想到的

风险来自于三种可能性

:1)回购和分红操纵造成上市公司利润虚高(具体手法在《穷查理宝典》中略有叙述);2)ETF的过度膨胀和衍生品杠杆造成悬河,其原因是ETF中大小盘股的流动性是不同的,极端情况下会造成被动跌停;3)科技股泡沫的高估和破裂。

第七、对于个人投资而言,去年这个时候制定的贝塔策略是全部进入黄金股(山东黄金)和黄金ETF,到今年四季度逐步切换到A股相关板块。时隔一年,这个策略取得了非常好的收效,但也到了保质期,因此在9月中旬,自己阶段性出清了贵金属投资。——

去年的逻辑,是建立在周期有效性基础上的贝塔投资策略,目前的逻辑可能在重构,对于个人而言,需要做一套未来一年的贝塔投资策略

。

(封面图源:DESKBIZHI.COM)

———— End ————