作者:Karamfil Todorov

,国际清算银行经济学家

下部逻辑:4、实证证据(

回顾债券型ETF篮子的显著特征

);5、

对市场运作和金融稳定的影响;6、小结

正文

(下部2900字,阅读时间约4-6分钟)

债券市场的三大特性结合ETF和AP的激励机制,可以总结出以下三个有别于股票型ETF的套利特点:

第一,

创建/赎回篮子将与ETF的实际持仓不同

。

第二,

各种债券的相对流动性和可获得性随时间而变化,篮子的构成也将随之发生变化

。

第三,

在流动性和期限方面,创建篮子将不同于赎回篮子

。可以说,债券型ETF套利过程中的这三个独特之处在数据中的呈现尤为直观。

4.1

创建

/赎回篮子与ETF的实际持仓比较

与股票

型

ETF不同,债券

型

ETF的创建/赎回篮子与实际持仓

量之间

有很大

差异

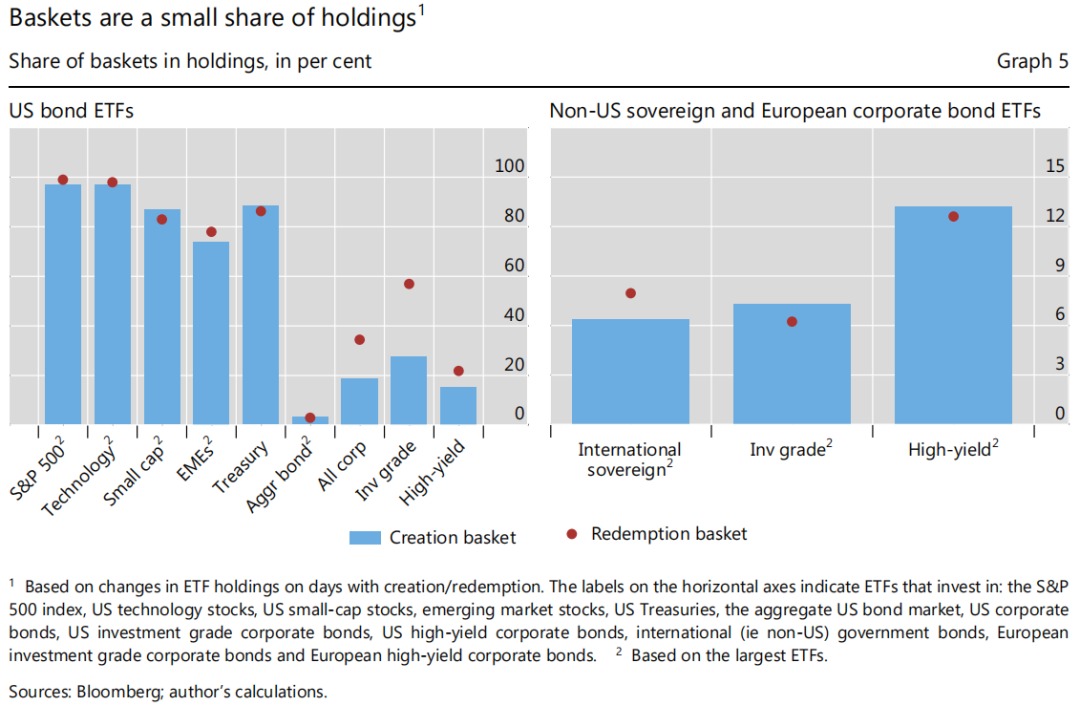

。这点可以通过一种对齐指标来衡量,该指标显示了篮子中证券与持仓证券中重合数量占总持仓的比例。对于规模最大的股票型ETF来说,篮子与实际持仓量的一致性几乎达到了100%(图5,左侧面板)。与之形成鲜明对比的是,债券型ETF的篮子与持仓差距非常大。对于追踪整体债券市场的规模最大的债券型ETF而言

,篮子仅能代表持仓的

3%。

债券细分市场之间也存在着显著异质性,反映了标的资产流动性的不同。就美国国债而言,篮子资产与所持资产可以很好地挂钩,这一点与股票型ETF相类似。就

美国企业债而言,创造篮子只代表持仓的

20%左右,赎回篮子仅涵盖35%。对于投资非美国证券的债券型ETF来说,这种一致性甚至更小(图5,右侧面板)。在美国和欧洲,一篮子投资级公司债券型ETF的上述一致性要

比高收益

ETF更高。

图5. 创建/赎回篮子只是债券型ETF持仓的小子集

4.2

债券型ETF篮子的构成变化

债券

型

ETF篮子的组成

会

随

着

时间的推移

频繁地

发生变化

。

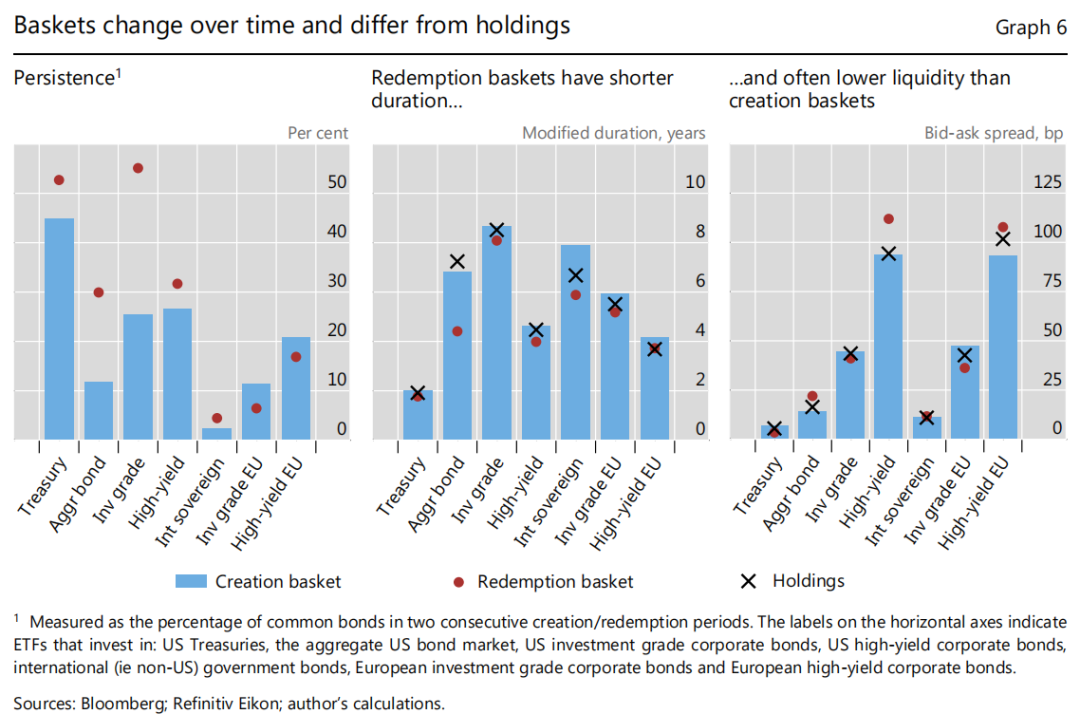

我们

可以用篮子的持续性

(

即连续两个时期都处于篮子中的债券比例

)

进行

衡量

。例如,对于追踪美国国债的

ETF来说

,其创建篮子的持续性为

45%,但对于追踪总体债券市场的ETF而言仅为12%(图6,左侧面板)。欧洲债券ETF和国际主权债ETF篮子的持续性甚至不如

美国

ETF篮子。

图6:创建/赎回篮子随时间而变,赎回篮子中债券的久期比创建篮子更短、流动性更低

对于大多数

ETF

而言

,创建篮子比赎回篮子变化更

为

频繁

。对于

追踪投资级企业债与总体债券市场的

ETF,这一点尤其明显

:

这些

ETF创建篮子的持续性是赎回篮子的两倍多

(图

6,左侧面板)。篮子的构成往往取决于标的市场上债券的可得性,这点可能存在很大的差异。

相比之下

,

赎回篮子利用的总是

ETF已经持有的债券,因此对市场

整体

环境的依赖

度

较

低

。

4.3

赎回篮子与创建篮子的差异

基于对ETF投资组合管理的目的,赎回篮子中的债券往往比总持仓和创建篮子中的债券久期更短、流动性也略

低(图

6,中间与右侧面板)。

就久期而言

,投资于综合

债券指数和非美主权债的

ETF间差异最为显著。

在流动性方面

,投资于高收益企业债(流动性最差的工具)的

ETF,流动性差异最大(注:流动性差异用平均买卖价差衡量)。

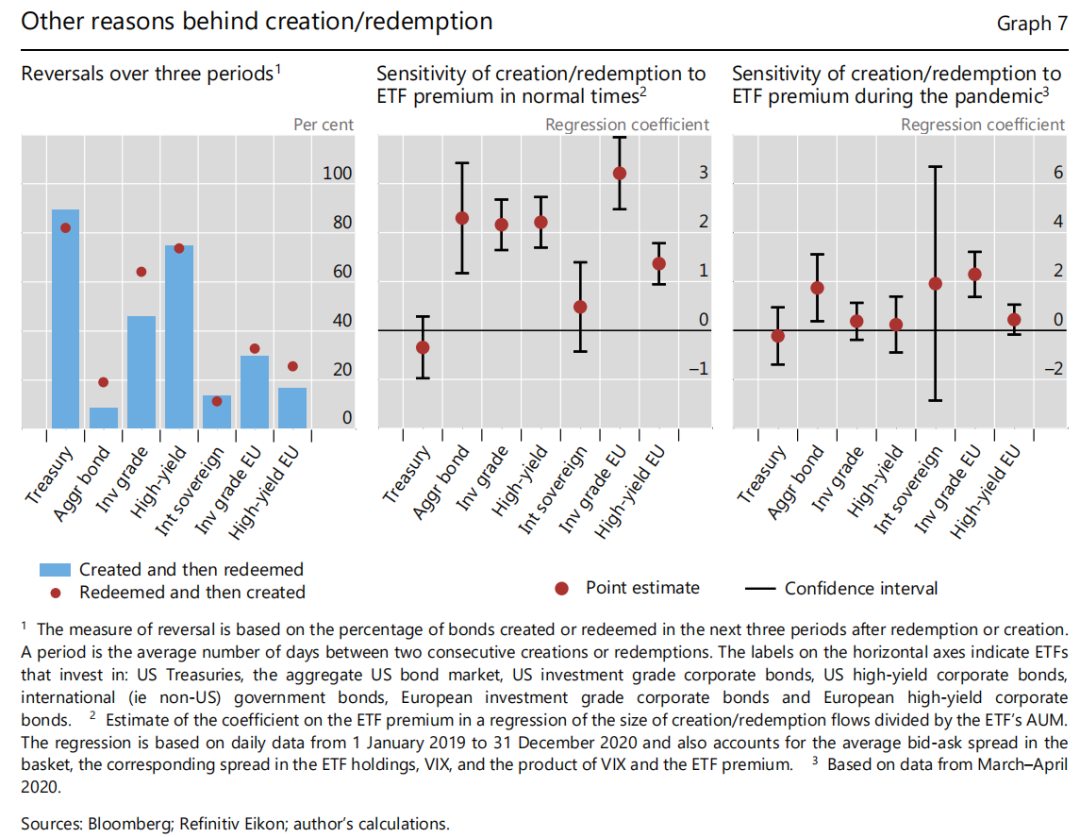

有证据表明,篮子的构成存在诸多额外的驱动因素。

如果

ETF的投资组合管理是篮子组成的唯一驱动力,那么从

持有债券的

资产池中赎回

一只

债券

通常

是不可逆转的,尤其

是

债券的期限总是在下降

。然而

,数据显示,债券通常在赎回后不久就会重新进入资产池(图

7,左侧面板)。同样,如果弥合价差是AP行动的主要驱动力,那么创建和赎回活动将始终对此类价差的大小敏感。在正常时期,只有一些资产类别会出现这种情况(中间面板),而在市场紧张时期鲜少(右侧面板)。这一事实也表明了AP不以套利为目的的行动动机的重要性。

图7:篮子的构成存在额外的驱动因素

债券型ETF创建和赎回篮子的显著特征对市场运作具有一定的影响。

虽然这些特征可能会削弱套利力量,但也会增强ETF抗冲击的能力,有助于稳定市场

。

5.1

套利

vs 防止挤兑

债券型

ETF篮子的特性不仅可以直接削弱套利力量(如前文所述),

还能

通过影响

AP和其他交易员承担的风险来间接削弱套利力量

。在

与

ETF发行人的谈判完成之前,AP还不能

确定用于交换

ETF份额的一篮子债券构成。他们也不确定这一篮子将如何与支撑第二天交易的那一篮子进行比较。同样,在二级市场进行套利交易的投资者(如对冲基金),也不确定一股ETF份额背后的篮子组成在交易进入和退出之间会如何变化。

由于这种不确定性降低了可从溢价或折价中获得的经风险调整后利润,从而削弱了套利力量

。

尽管如此,不确定性的另一面则是

ETF发行人吸收冲击的灵活性

——

通过选择篮子的组成,

ETF发行人可以降低赎回的吸引力来

阻止

可能

发生

的挤兑

(

Shim ,Todorov (2021b))

。如果

ETF份额在二级市场出现过度抛售,从而给AP带来赎回压力,ETF发行人可以只将资产池中风险较高或流动性较差的证券纳入赎回篮子。AP赎回ETF份额后将获得的质量较低的债券,反过来又可以安抚未挤兑的投资者——现在支撑他们持有份额的标的资产质量更高了。如此一来,

将阻止进一步的挤兑,并导致

ETF在挤兑期出现折价(因为份额被兑付为质量较低的资产)。

事实上,这种稳定机制可以说在

2020年3月至4月

(

图一,右侧面板

)

的疫情危机中就已经体现了,当时一些

ETF以折价交易时,赎回篮子比ETF持有的标的资产更缺乏流动性

。

然而,

从长远来看,这样的策略可能会适得其反,因为它会损害

ETF的声誉

。如果投资者认为在压力时期只能赎回低质量的债券,他们可能会完全退出,进而导致流入该

ETF的资金减少,从而大幅减少管理费收入,而管理费是基于AUM的规模计算得出的。

5.2

篮子的灵活性和债券市场流动性

创建

/赎回篮子构成的灵活性使得一级市场交易更有效率,并可改善

债券市场的流动性。由于即使在同一天,篮子也可能在不同的

AP之间存在差异,不同的AP(指拥有不同的资产池与客户关系)可通过参与

创建或赎回

ETF份额来吸收来自其客户的大量债券。

类似的,当

AP的客户对某一特定债券有需求时,AP可以通过赎回ETF份额来满足客户的需求。

实际上,

AP可以利用创建/赎回机制来增强

其做市活动

(Shim,Todorov (2021a))。

本文揭示了债券型ETF套利机制中的三个独特之处:

第一,

创建/赎回篮子只是债券

型

ETF持仓的一

个

小子集

,与持仓相比具有不同的特征。

第二,

篮子的组成

会

随时间而变化

。

第三,

在构成债券的期限和流动性方面,创建和赎回篮子存在系统性差异

。

这些发现源于债券市场自身的特点、ETF发行人的投资组合管理以及AP自身的激励机制。篮子和持仓之间的差异可能会在压力时期影响ETF溢价和跟踪误差,但并不妨碍ETF发行人在正常时期密切追踪基准。

在市场动荡

时期,篮子与持仓资产的差异还可以起到减震器的作用

。债券型ETF份额的部分可兑换性(不能完全兑换成ETF持仓)可能在市场挤兑期间起到稳定作用,并防止出现资产抛售。这一机制之所以成为可能,是因为债券型ETF的赎回的主要以实物兑付,即以发行份额交换证券。其他现金赎回的投资工具(如货币市场共同基金)则不具有这样的功能。