核心观点

本周以三只松鼠、丸美股份、珀莱雅为代表的次新股持续上涨表现活跃,涨幅分别为

10.44%

/

10.40%

/

8.20%

,较板块取得显著超额收益。

以上公司均为消费升级过程中的优秀代表,也是高景气度、高成长性赛道中的优质公司,通过产品、渠道、营销多维度发力,实现对目标客群的高频、深度覆盖

。

(

1

)三只松鼠:

①

产品

:全品类布局,构建以坚果

/

果干、面包烘焙、肉制品为核心品类的休闲食品产品体系,实现从坚果品牌到全品类零食品牌的转变;②

供应链

:以数字化驱动供应链前置,改造并赋能传统供应链,已具备

40

天完成自用户洞察到产品上线的能力,为消费者提供质高价优、新鲜、丰富、便利的产品;③

渠道

:加快铺设以品牌和体验为目的的投食店,以及能够更便利触达用户的松鼠联盟小店,与主流电商平台、社交电商、阿里零售通平台、自营

APP

、团购等共同构筑公司全渠道营销模式

。

(

2

)丸美股份:

①

产品

:不断优化品牌布局和产品结构,顺应高端化趋势,继续深耕抗衰老细分领域,

MARUBI TOKYO

系列持续推出新品;②

渠道

:线上线下各渠道稳步推进,为渠道提供对应的产品和策略,同时不断提升自身团队能力,探索渠道运作模式;③

营销

:试水社交平台营销新模式,通过明星种草团及优质美妆

KOL

矩阵,在微信、小红书、抖音等社交平台多维度种草,实现与消费者深度互动,加强口碑营销和品牌形象建设

。

(

3

)珀莱雅:

①

机制

:推动“小集团、大事业部”组织变革,用平台化的方式支持各成熟品牌独立运营,孵化新品牌、新品类,参股或控股外部策略服务公司,最大化资源共享;②

渠道

:继续精细化运营各电商平台,天猫深度合作站外

KOL

及站内头部直播红人,对新客开展内容营销,对品牌会员深度运营,各分销平台区分主推产品,品类、价位、店铺奖惩,形成差异化;③

营销

:结合代言人李易峰做明星粉丝引流,与抖音、快手等平台的大网红开展带货直播,分析社交人群喜好,抓住各平台的拉新节点,通过社交渠道推广爆品

。

2.

对社区生鲜行业的思考:

回归供应链与运营,回归成本、效率和服务

我们近期参加了第二届生鲜零售大会,学习了永旺

my basket

、罗森、食行生鲜、每日优鲜、鲜丰水果、谊品生鲜、生鲜传奇等优秀零售企业的经验分享。我们感受到,一方面社区生鲜头部企业

2019

年仍在积极异地扩张,另一方面部分企业已开始退出或减速调整,资本的热情有所消退,而更注重商业模型的可持续性

。

我们认为,生鲜无论是到店或到家,还是即时或自提,任何模式最终都将回归零售本质,即以低成本和高效率保障盈利性,在此基础上才能内生的满足用户

“

多快好省

”

的消费需求,而非依赖外部资本输血扩张。在成本与效率的比拼上,最终考验的还是老生常谈的生鲜供应链和精细化运营管理能力,而这种能力我们理解,不是挖一个人或一个团队就能迅速构建的,这与企业十几二十年的文化基因、制度设计和团队建设等密切相关

。

基于以上,在社区生鲜行业出现分化及资本方愈加审慎的时点,更是掌握核心竞争力的优秀企业创新进取之机,重申对永辉超市和家家悦的推荐,两家优秀的超市企业均深耕生鲜供应链和注重精细化运营

。

其中,

永辉超市

过去

20

年以单一业态全国领先,契合了中国大卖场的黄金发展期以快速实现全国布局,业态选择取决于扩张战略。公司无论是在组织架构还是业态模型上,均有高效的学习与创新能力,

2019

年搭建

1

正

7

副的高管团队,继续夯实大店基本盘,开店、同店均提速;迅速拓展永辉

mini

,至今到店模式逐渐优化,发力到家模式的探索。

我们一直认为永辉对行业竞争格局和趋势有前瞻性的清醒认识,有面向未来成长的战略决心,切入社区生鲜和到店到家赛道的时机得当,其当前也已经具备现代化治理、大平台小组织架构、以合伙人为核心的机制设计,以及强大的中后台能力,将保障其更好创新、更高效率和更快成长,坚定看好!

家家悦

是多业态区域领先,社区综合超市截至

1H19

门店数

551

家占比

72%

,是中国社区生鲜的代表企业;

2018

年以来加快省内外扩张,提升大卖场开店占比至

40%

以上。

公司同时占据生鲜与便利这两条超市行业的核心赛道,生鲜深加工能力领先行业,区域加密为消费者到店提供了充足的便利性,有效消化了到家需求,同时也为其发展自有品牌、提高消费者粘性奠定了良好基础。

公司当前正以“将长板绑在一起”思维,将其优势的供应链(物流、加工)、多业态、系统、团队机制竞争力,赋能区域零售商合作共赢,走出一条并购整合、做大做强的扩张路径,期待公司成长提速

!

3.

8

月社零剔除汽车增

9.3%

,必选消费和化妆品增长仍

优

8

月社零总额名义增长

7.5%

,受汽车等品类影响,增速同比、环比各降

1.5

、

0.1pct

,

剔除汽车后口径增长

9.3%

;

限额以上增长

1.6%

,

测算剔除汽车石油等后的主要品类增长

8.5%

,增速同比

/

环比各增

0.1/1.8pct

。

1-8

月社零总额增长

8.2%

,剔除汽车增长

9.1%

;

全国网上零售额增

16.8%

,与

1-7

月持平,

其中实物商品网上零售额增长

20.8%

,占比社零总额

19.4%

。

分品类,大众必选消费和化妆品表现较好

:①

8

月日用品、化妆品、粮油食品增速较快,同比各增长

13.0%

、

12.8%

、

12.5%

,服装、家电同比各增

5.2%

、

4.2%

,珠宝下降

7.0%

;②环比

7

月,除珠宝下滑

5.4pct

外,多数品类增速均环比提升,化妆品、服装、家电各增

3.4

、

2.3

、

1.2pct

;③相比

2018

年

8

月,化妆品、粮油食品增速各增

5.0

、

2.4pct

,珠宝、日用品、服装、家电各降

21.1

、

2.8

、

1.8

、

0.6pct

。

结合对四季度整体消费环境的判断,和我们对零售板块主要子行业及公司的基本面跟踪,以及行业、个股当前估值水平,我们给出三条投资主线

:

(

1

)

我们一直强调,存量经济时代,零售竞争进入下半场,开始从机会型成长走向能力型成长,效率为先,

坚定看好市场集中度提升趋势下的龙头企业机会

,展望

2019

下半年,预计龙头成长和业绩表现均有望提速,

核心推荐优质龙头

永辉超市

、

苏宁易购

、

天虹股份

。

(

2

)必选超市、化妆品、母婴等属于成长性好的细分赛道

。

其中超市中的

家家悦

和

红旗连锁

自身有核心竞争力和鲜明的中长期成长逻辑,且受益通胀,持续重点推荐;

以化妆品、母婴、黄金珠宝为代表的细分行业处于红利期,主要公司竞争力提升,从而保障持续成长,组合推荐

周大生、老凤祥、丸美股份、爱婴

室

等

。

(

3

)盈利趋稳的低估资产

。部分百货已处于价值低估、盈利趋稳状态,若再考虑中短期的低基数效应和国改背景下的改善潜力,对冲周期下行,关注

王府井、步步高

等。

【核心推荐】永辉超市、家家悦、天虹股份、苏宁易购、红旗连锁、周大生等

(

A

)永辉超市:

治理、组织、机制优化,

2019

年回归核心能力,再迎高效成长。

①公司

1H19

收入

412

亿元增

20%

、同店增长

3.1%

、二季度收入、同店均环比提速;

②

展望下半年,我们判断开店加速、并表百佳、

mini

持续迭代,叠加

2018

年同期较低基数等,三、四季度业绩仍有望保持较快增长

。

③

行业变革期,公司具备更高效的与科技企业纵向合作能力,以及更好的同业横向整合机会。

给以合理市值

900-1148

亿元,合理价值区间

9.4-12.0

元

。

风险提示:

跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

B

)

家家悦:

夯实核心竞争力,

2019

年内生外延快速成长。

公司为零售行业稀缺的确定性价值成长标的,优秀的供应链与密集的网点强化竞争壁垒,同店增速持续优于同业(

1H19

增

4.4%

);

2018

年开店

85

家,

2019

年计划开店

100

家,加快鲁西扩张、积极拓展张家口,建议密切关注公司外延进展。给以合理市值

149

亿元

-179

亿元,合理价值区间

24.5-29.4

元

。

风险提示:开店速度低于预期;新店培育期拉长;区域竞争加剧。

(

C

)

天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期。

公司

2013

年开始全面转型,各层级激励全覆盖激励充分;围绕数字化、体验式、供应链打造核心竞争力,引领行业业态创新,具备整合输出能力;储备门店丰富,开店提速且创新管理输出模式,次新区坪效和毛利率向成熟区域靠拢。通过持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。给以合理价值区间

14.46-16.06

元。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

D

)苏宁易购:

智慧零售,逆势上扬。

①全渠道优势:新零售产业趋势下,公司是唯一拥有深度融合的双线渠道,以及优秀运营能力的平台型企业。

②

竞争格局改善,市场份额提升:线上与阿里战略合作,且增速持续快于京东,线下同店与开店速度快于国美。

③

资源充沛,核心能力强化:公司零售、金融、物流三大业务协同发展,科技赋能增效,集团置业、文创、科技、体育等产业资源丰厚。

④

渠道加速下沉,有望提升议价能力,驱动产业链价值再分配。给以合理市值

1529-1826

亿元,合理价值区间

16.4-19.6

元

。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(

E

)

红旗连锁:

整合成长力强,打造

“

生鲜

+

便利

”

典范。

公司为四川便利店龙头,我们估计

2Q19

无论是同店还是开店均环比

1Q

显著提速,期末门店数

2958

家,我们预计

3Q19

末有望达

3000

家;公司具有成功并购整合经验,

2015

年收购红艳、互惠、乐山四海,

1H19

推进收购

9010

超市;预计

2019

年改造

300

家生鲜门店,打造“生鲜

+

便利”样本;新网银行

2018

年盈利,我们认为有望为公司贡献可持续的投资收益。给以合理价值区间

6.35-7.52

元。

风险提示:

门店租金上涨;

门店整合的不确定性及大量开店后管理的复杂性;

竞争加剧。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定

。

行情回顾

20190916-0920

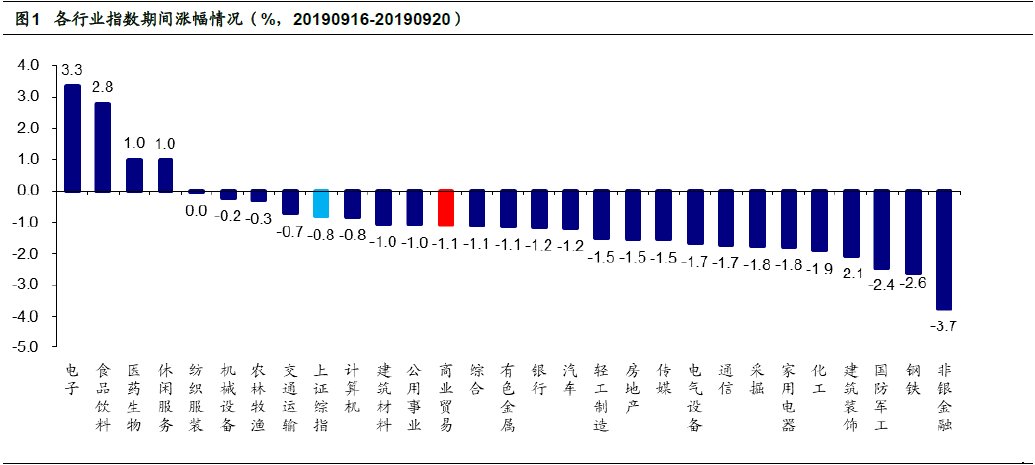

1. 1

申万商贸指数期间涨1.08

%

,跑赢大盘

0.26

个百分点

申万商贸指数期间(

9.16-9.20

)跌

1.08%

,跑输上证综指

0.26

个百分点,板块表现居各板块第

12

位。

期间上证综指跌

0.82%

,各板块多数下跌,其中仅有电子(

+3.3%

)、食品饮料(

+2.8%

)、医药生物(

+1.0%

)和休闲服务(

+1.0%

)上涨,非银金融(

-3.7%

)、钢铁(

-2.6%

)、国防军工(

-2.4%

)、建筑装饰(

-2.1%

)等多数板块下跌。

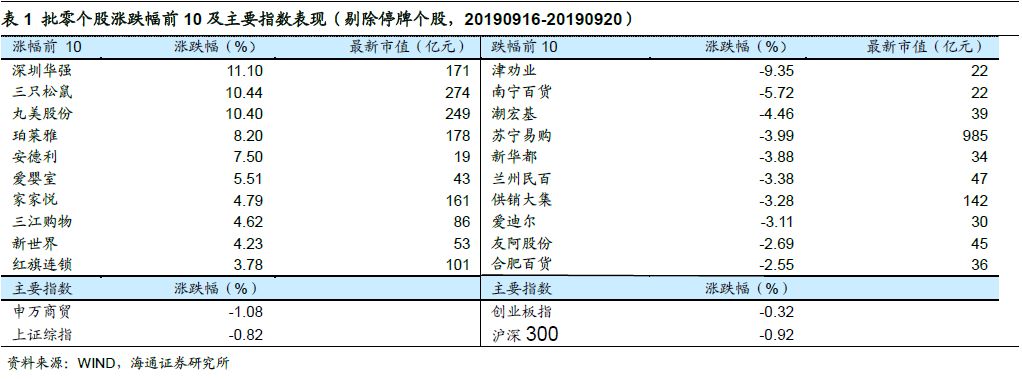

海通批零指数期间下跌

0.22%

,子板块中百货下跌

0.97%

,超市上涨

0.34%

,专业市场下跌

0.28%

,专业连锁上涨

0.01%

。

9

月

20

日,海通批零板块动态

PE

为

16.72

倍(剔除苏宁易购),同期沪深

300

指数为

11.28

倍,其中,百货

12.06

倍、超市

36.13

倍、专业市场

11.29

倍、专业连锁

12.49

倍。

本周批零板块个股少数上涨,深圳华强(

+11.10%

)、丸美股份(

+10.40%

)、珀莱雅(

+8.20%

)上涨。津劝业(

-9.35%

)、南宁百货(

-5.72%

)和潮宏基(

-4.46%

)领跌。

行业动态跟踪

行业动态跟踪

便利蜂入驻北京大兴机场,首店最快将于

10

月底开业

备受北京市民欢迎的便利蜂已入驻大兴机场进行前期准备,首家门店最快将于

10

月底开业。经过两年多的快速发展,便利蜂目前已是北京地区市场占有率最高的便利店。

2019

年来,便利蜂已陆续进驻了北京南站、首都机场

T1

、

T2

航站楼,全面布局市内各大交通枢纽

。

便利蜂一直采取“数据驱动”的算法管理门店,该公司的智能便利店操作系统会根据门店选址的不同,采取不同的运营模型。据了解,位于交通枢纽的门店在业内一般被视为大客流店,在选品、陈列上较社区店、写字楼店会有细微差别。比如,位于高铁站的便利蜂,泡面、卤制品的备货和品类明显要多于市区的常规门店

。

广州首家盒马菜市新都汇店

9

月

20

日开业

9

月

20

日,盒马广州新都汇店开业,该店是盒马鲜生在广州的首家菜市业态。新都汇店位于广州市白云区西槎路

96

号新都汇购物广场

2

层。新都汇店配送范围,北至同德围片区、南至富力桃园,包括岭南花园、广州机务段在内的

32

个小区。

新都汇店所处的同德围,是广州超大型社区,聚居人口达到

30

万。以前,因为诸多因素,整个社区生活配套设施较为滞后,不能很好满足居民消费需求。盒马菜市的开业,将改变这一状况。

9

月

20

日开业后,许多居民涌入门店消费。散称的新鲜蔬菜、水果,新鲜的牛肉、鲜禽、鸡蛋都受到追捧。盒马菜市是盒马鲜生最新推出的业态,定位于更接地气的经营模式,对标周边的菜市场和标准超市。布局上更加紧凑和优化,大部分商品采取联营形式,同时也保留了部分生鲜、包装食饮、日用品等的自营。同时引进了部分散装系列,包括蔬菜,猪肉,蛋禽等,取消原来的包装成本。目前已在上海、北京、武汉等地相继开始布局。

除了盒马菜市外,在原有盒马鲜生店型上,盒马还将探索盒马

mini

、盒马

F2

和盒马小站等业态,接下来在经营业态上将会以“一大四小”的模式并行发展。“未来盒马会基于不同消费水平和规模、商圈特性,构建分层的零售体系,精细化运营不同商圈,变得更接地气。”侯毅表示。

在门店拓展上,盒马目前累计开店数量超过

160

家,“

2019

年还是狂奔之年,我们还是需要用最快的速度让盒马的门店数至少翻一番。”侯毅曾表示。

【永辉超市】聚焦与创新,再迎高效成长

【永辉超市】云超云创协同创新,整合赋能加速成长

【永辉超市】相识八载,致敬永辉!—以价值成长的名义