尽管美国走在收紧货币政策的道路上,但从年初至8月底,美元指数已下跌了9.13%,其中,市场对特朗普的预期不断落空、欧洲爆发地缘政治风险降低、非美经济体经济增长势头良好,尤其是欧元区复苏有力、市场预期欧央行货币政策转向都给美元带来不少的下行压力。

不过未来这些因素可能逐步消退,同时,另一些因素也会给美元带来不同程度的支撑,短期而言,美元下行压力或将有所缓解,年内美元大概率会回升。

首先,

尽管飓风对美国经济造成打击,但该负面影响具有暂时性,

美国经济温和扩张的态势稳固,金融周期处于扩张期,劳动市场持续趋紧

,虽然至今该压力没有转化为薪资增速上行,导致市场对美联储12月加息持怀疑态度。但最新出炉的美联储褐皮书显示,达拉斯(Dallas) 和旧金山(San Francisco)地区劳动力短缺已触发薪资上涨,或许美国就业市场薪资上涨压力只是迟到而非缺席。此外,市场似乎忽略了一个事实,即

美联储依然在货币政策正常化的道路上,

缩表还是加息只是操作细节,但方向未改。

其二,

虽然欧元区经济复苏强劲,但欧元区内经济体的“体质”差异较大,这可能将掣肘欧央行在货币政策转向方面对时机和力度的选择,当欧央行实际行动与市场预期存在落差时,市场对“强欧元”的定价则需调整。与此同时,近期欧央行公开表示担忧“强欧元”可能会导致进口商品价格下降,从而带来通货膨胀增速减弱(Disinflation)的压力,该考量也会制约货币政策的转向,因此,

欧元对美元汇率或面临修正的风险。

其三,

加拿大在短短三个月内连续加息至1%,

在税收和加息的双重政策影响下,此前加拿大央行担忧的房地产过热现象有所降温,因此,我们大胆

预计年内其再度加息的可能性较低。

其四,

年初至8月底,

除人民币以外的其他亚洲货币(包括泰铢、新台币、印度卢布、马来西亚林吉特、韩元、新加坡元)对美元的平均升值幅度为6.83%, 涨幅可观。

而近期美国智库美国外交协会(CFR)就撰文指出,根据亚洲诸国外汇储备规模的增速推断,这些国家均不同程度地干预本币对美元的升值幅度,

这体现当局们就本币对美元快速升值可能使贸易顺差规模缩减的担忧之心。

其五,

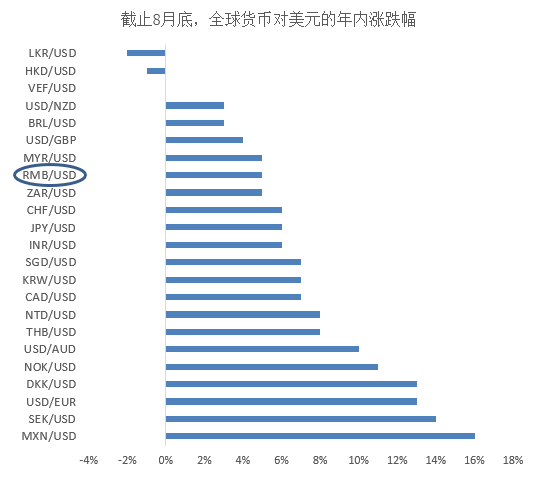

截止8月底,年内人民币对美元的升值幅度为5.09%小于其他亚洲货币对美元6.83%的升值幅度(图1),但在9月8日晚

中国人民银行也果断出手,

通过将外汇风险准备金率调整至零和取消境外人民币业务参加行在境内代理行存放存款准备金,

以遏制人民币对美元快速上涨,向市场传达其希望看到人民币汇率在合理均衡区间上下浮动的信号。

图1 放眼全球人民币对美元的年内涨跌幅排名倒数第8

来源:Bloomberg,第一财经研究院

综上,短期内美元下行压力将有所缓解,年内美元大概率会回升,不过如果朝鲜半岛地缘政治风险持续发酵,美国总统特朗普及白宫内发生超预期的负面事件,可能会再度打开美元下行的空间。

就全球而言,月内地缘政治风险加剧,市场对日元、瑞士法郎等避险货币的需求几度升温;美国总统特朗普的表现依然不尽如人意,与此同时,美联储褐皮书显示,7-8月美国经济继续温和扩张,尽管劳动力市场趋紧,但工资上涨不明显,市场预计美联储收紧货币政策的步伐将放缓,8月美元指数下行0.48%至92.91,创2015年1月以来的新低;欧洲经济数据显示,8月欧洲经济复苏保持强劲,而通胀水平依然疲弱,欧央行行长德拉吉在出席8月24日至26日召开的全球央行年会时则表示,对欧元区经济复苏充满信心,市场预期欧央行货币政策转向,月内欧元对美元上涨0.84%,创2015年1月以来的新高。

就中国而言,数据显示中国经济增长稳健,8月制造业PMI指数51.7%,扩张程度高于7月,非制造业PMI下滑至53.4,但依然处于扩张区域;8月11日是2015年“811”汇改两周年,中国人民银行当天表示要增强人民币汇率双向浮动弹性;8 月 18 日,国务院办公厅转发《关于进一步引导和规范境外投资方向指导意见》通知,限制境内企业开展房地产、酒店、影城、娱乐业、体育俱乐部等境外投资;8月31日,中共中央政治局召开会议并建议,“十九大”于2017年10月18日在北京召开。

第一财经研究院首席经济学家调研结果显示,经济学家预计9月底人民币对美元汇率将贬值至6.63(8月31日人民币对美元中间价为6.601)。8月经济学家连续第六次上调了对年底人民币对美元中间价的预期,由上月底的6.87上调至6.78,该数值较年初时人民币对美元汇率(1月3日人民币对美元中间价为6.9498)上升了2.44%。

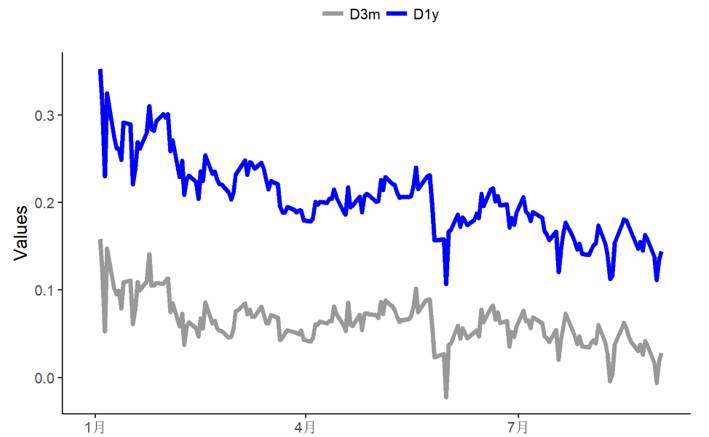

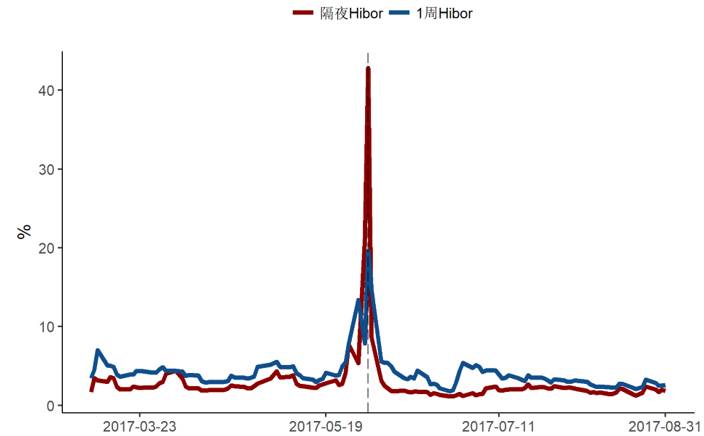

通过我们对离岸人民币衍生品价格(图2、3)、离岸在岸人民币价差(图4)、离岸Hibor(图5)和在岸美元对人民币交易量(图6)的监测发现,市场情绪均保持乐观,其中,在岸市场情绪较离岸市场更乐观。

图2 较7月相比 8月离岸在岸市场情绪乐观

来源:Bloomberg,第一财经研究院

图3 自2017年1月以来离岸人民币无交割远期汇率与在岸人民币价差持续回落

(D3m为3月远期与即期差; D1y为1年远期与即期差)

来源:Wind,第一财经研究院

图4 月内离岸在岸人民币汇差持续小幅倒挂说明在岸情绪更乐观

来源:Wind,第一财经研究院

图5 月内隔夜Hibor与1周Hibor在正常区间

来源:Wind,第一财经研究院

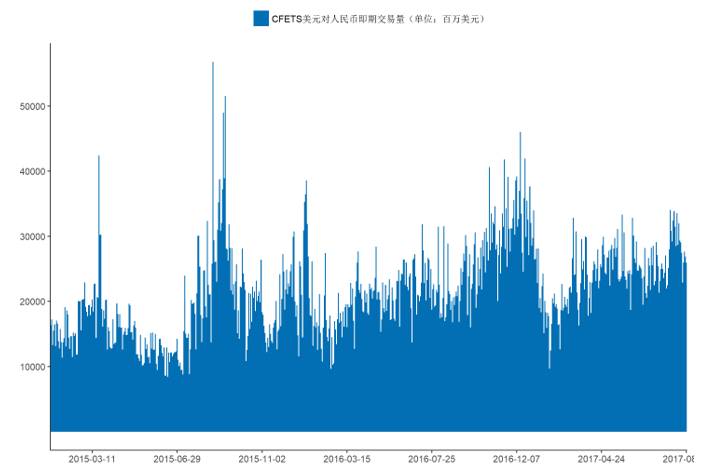

图6 8月CFETS美元对人民币即期日均交易量环比增27%同比增34%(单位:百万美元)

来源:Wind,第一财经研究院

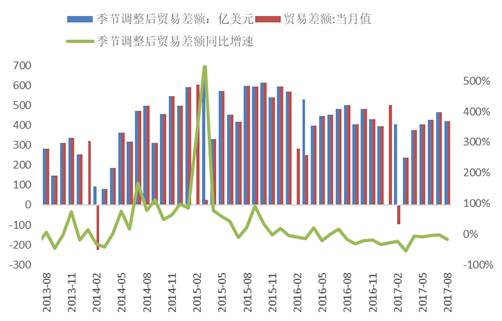

月内人民币对美元及一篮子货币显著升值,然而在全球主要经济体经济增长稳步,需求持续回暖的大背景下,8月出口贸易环比增长3.25%,与此同时,人民币的升值刺激了货物贸易的进口需求,进口贸易环比增长7.13%,最终8月贸易顺差收于419.92亿美元,同比跌幅为16.18 %,较7月环比减少10.13%(图7)。

图7 8月贸易顺差小幅收窄(单位:亿美元)

来源:Wind,第一财经研究院

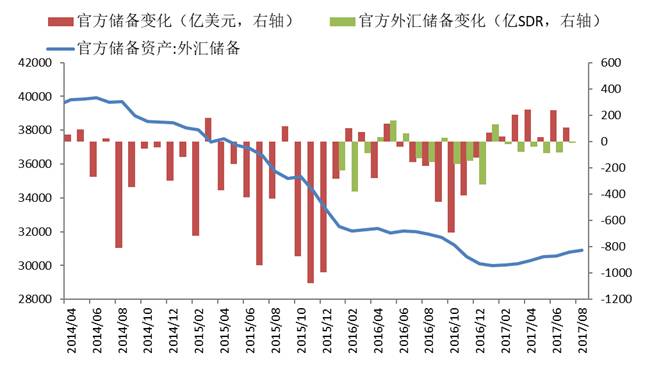

跟踪显示,8月我国外汇储备连续7个月回升,月内美元计价的外储增加108.07亿美元(图8)。

图8 我国外汇储备连续7个月回升

来源:Wind,第一财经研究院

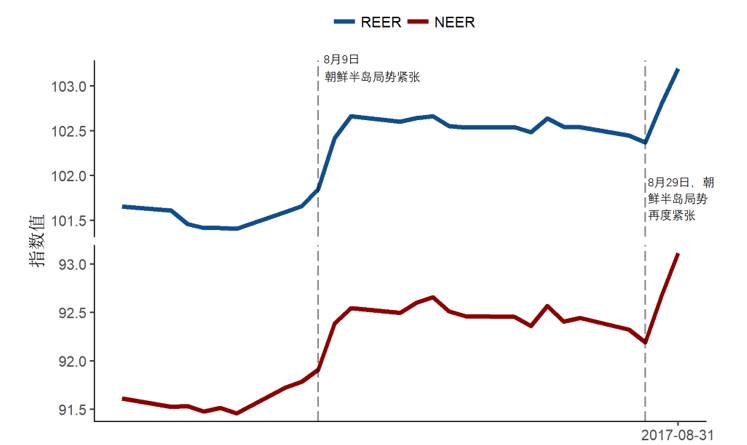

截止2017年8月底,第一财经研究院名义有效汇率指数(NEER)[1]与第一财经研究院实际有效汇率指数(REER)[2]分别报收于93.11点和103.19点;月内涨幅分别为0.78%和0.82%,为2016年5月以来最大的月涨幅;年内NEER与REER涨跌不一,其中,NEER跌幅为1.14%,REER年内涨幅为0.15%(图9、图10)。

图9 第一财经研究院 NEER和REER走势(2017.07.31-2017.08.31)

来源:CEIC、第一财经研究院

图10 第一财经研究院 NEER和REER长期走势(2010.01- 2017.08)

来源:CEIC、第一财经研究院

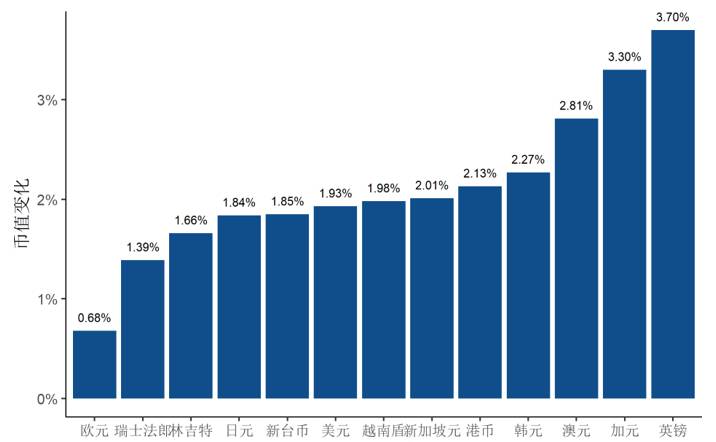

从人民币对一篮子货币币值变化来看,月内人民币对一篮子指数成分货币全线上涨(图11)。

图11 人民币对第一财经研究院指数成分货币全线上涨(2017年8月)

来源:第一财经研究院

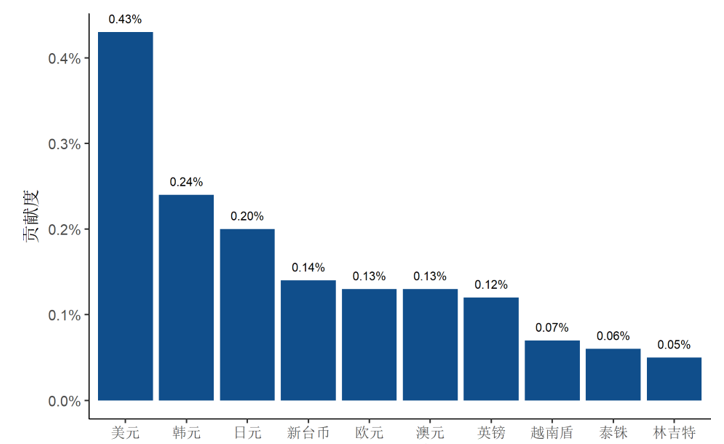

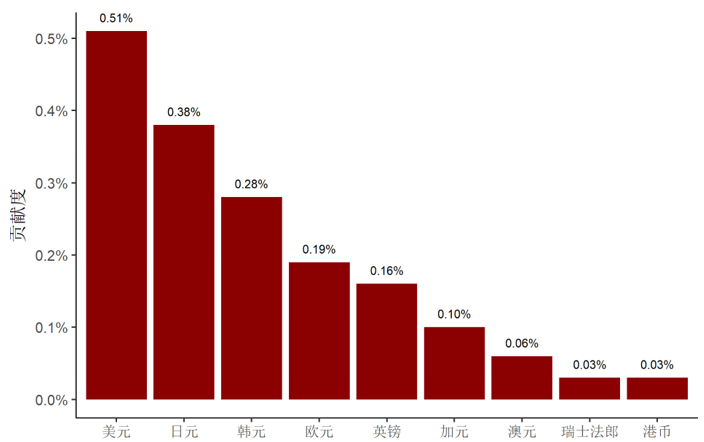

考虑权重之后,人民币对美元、日元和韩元的升值是使NEER指数上行的三大推动力(图12)。

图12 成分货币对第一财经研究院 NEER指数的贡献度(2017年8月)

来源:第一财经研究院

各货币对第一财经研究院REER的贡献度基本与第一财经研究院NEER一致(图13)。

图13 成分货币对第一财经研究院 REER指数的贡献度(2017年8月)