文|吴俊宇

美国作家大卫·伊斯曼在《贩卖音乐》中提到过音乐的“两个不同的市场”。

在营销市场中,音乐主要是被制作、营销然后直接卖给消费者。在附属的市场中,它作为一种能够被其他商业使用的资本在循环,它既作为一个补给,也作为一种对于其他生产商来说的独立原材料,包括在歌舞杂耍、舞厅、超市、咖啡馆、电台和电影中。

大卫·伊斯曼所说的“两个不同的市场”用今天时髦的词汇来解构就是:

消费互联网的音乐以及产业互联网的音乐。

所谓消费互联网的音乐,主要是针对ToC市场,靠卖版权卖音乐的方式挣钱;

所谓产业互联网的音乐,主要则是针对ToB市场,通过B端音乐版权交易挣钱;

这两天音乐圈事情太多了。这些事情本质上就是数字音乐消费互联网逻辑和产业互联网逻辑之间的博弈。

1、网易云音乐和虾米音乐出现合并传闻,不过随后双方均否认了这一说法;

2、脉脉有匿名帖称,网易云音乐投资原九天音乐核心团队,将进军音乐发行业务;

如果你再联系到今年年初TME(腾讯音乐集团)一连串投资动作,就会发现:

数字音乐市场的消费互联网逻辑越来越走不通了,行业正在朝产业互联网的方向迈进。

一

消费互联网的困境

2015年6月国家监管部门首次将音乐作为重点治理领域之后,音乐产业长达10余年的“免费午餐”时代才宣告结束。

于是行业呈现了长达3年多的版权战。TME、网易云音乐、虾米音乐三家之间刀刀见骨。TME为了市场竞争,一度甚至打算以版权“窒息”网易云音乐,后来在相关部门“版权互授”的介入下,版权战才稍有收手。

这样的版权战其实没有赢家。

腾讯、网易、虾米三家打得火热,不过是在为别人做嫁衣。

2015年虾米音乐以2000万的价格获得华研国际三年独家代理权。2017年,腾讯以3.5亿美元及1亿美元股权取得环球音乐独家版权。2018年年初,虾米版权到期后,网易云音乐则是以3年5亿的高价获得华研国际旗下目前全量音乐曲库的授权。

原本数千万的代理权最后被炒作到数亿元,足足翻了十倍,还要交出股权——可见版权战在当时有多夸张。

然而,这种“哄抬式”版权战并不健康,数字音乐的“肉”实际上都是被几大唱片公司给瓜分了。

在国内,用户付费的习惯并未建立,付费率偏低,相比于欧美Spotify等成熟的流媒体平台相距甚远。

高额的版权费用加上不成熟的用户付费市场,数字音乐市场并不健康。

根据TME近期发布的2018年Q4季度财报显示,TME向音乐唱片公司合作伙伴发行普通股的股权支付费用为15.2亿元,这笔收入直接致其当季转亏。

也就是说,版权成本太高了。

在国内这种用户付费习惯下,真正落到音乐平台手里的,往往只是一点“汤”。

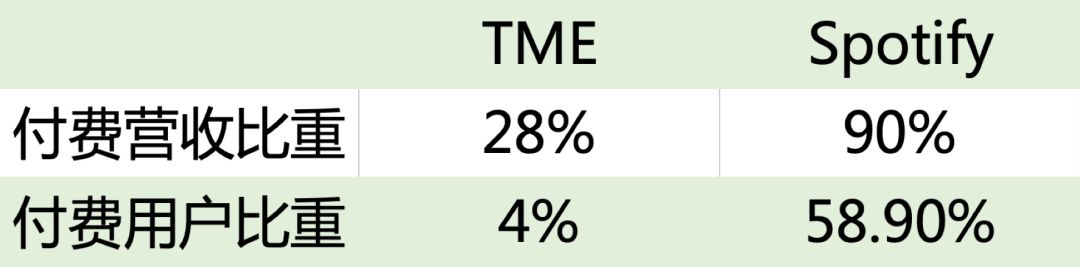

以Spotify一季度财报为例,总营收15.1亿欧元,本季度付费营收13.85亿欧元,付费服务在总营收的占比接近90%。一季度的月活用户(MAU)数量为1.70亿人,第一季度付费用户1亿,付费率高达58.9%。

TME的情况便不太一样,总营收为57.4亿元,在线音乐服务收入(订阅和数字专辑等营收)为16.1亿元。社交娱乐服务(直播打赏、会员等业务营收)41.3亿元。也就是说,付费营收在总营收中的占比仅为28%。

付费率的数据更值得注意,腾讯音乐在线音乐移动MAU(月度活跃用户人数)为6.54亿人,付费用户人数为2840万人,付费用户仅为4%。

从两块收入的用户付费表现来看,也能发现问题。

在线音乐服务,2019年第一季度的月活用户6.54亿,其中付费用户达2840万,比2018年同期增长27.4%;每付费用户平均收入(ARPPU)为8.3元人民币;

社交娱乐服务,2019年第一季度的月活用户2.25亿,其中付费用户达1080万,比2018年同期增长12.5%;每付费用户平均收入(ARPPU)为127.5元人民币;

也就是说,除了社交娱乐服务之外,大部分人其实都在“白嫖”。即使不“白嫖”,花钱也不多。

这种情况的尴尬之处在于,数字音乐平台花着巨额版权费用购买音乐,吸引来用户之后,通过直播的方式变现,颇有“羊毛出在猪身上”逻辑。

网易云音乐和TME的收入结构恐怕也是相差无几。虎嗅网在《网易云音乐与虾米合并背后:音乐行业焦虑症大爆发》一文中爆料称:

2019年网易云音乐将2019年度KPI定为30亿元。一开始,网易云音乐将这个数字平均分配给了直播、信息流广告和会员三大业务,但在执行过程中经历了多次调整。在2019年近半时,网易云音乐已将收入重心转向流量最佳、收入最充裕的直播业务。

从这个信息来看,TME和网易云音乐其实是殊途同归——最终都是靠直播挣钱。

虽然不能说这个逻辑就不对,但归根溯源,核心问题还是出在当年版权战各家的逻辑是“杀敌一千自损八百”,最后把整个行业都推到了如今这种局面。

这也是为什么,今年3月,有媒体爆料称,TME正在与美国私募巨头KKR正在寻求竞标环球音乐集团,这一交易的潜在价值可能高达200亿欧元。

TME作为产业链下游可能有点坐不住了,想干脆手伸到上游盘下唱片集团——这个逻辑就像是——北京房租年年涨,有钱的租房客干脆把房东家的房子买下来。这样剩下房租不说,还能搞点别的业务。

二

产业互联网的曙光

很多人忽略的是,数字音乐ToC收费的逻辑似乎空间有限,但ToB收费的逻辑却是海阔天空。TME和网易云音乐都在朝着这个方向发力。

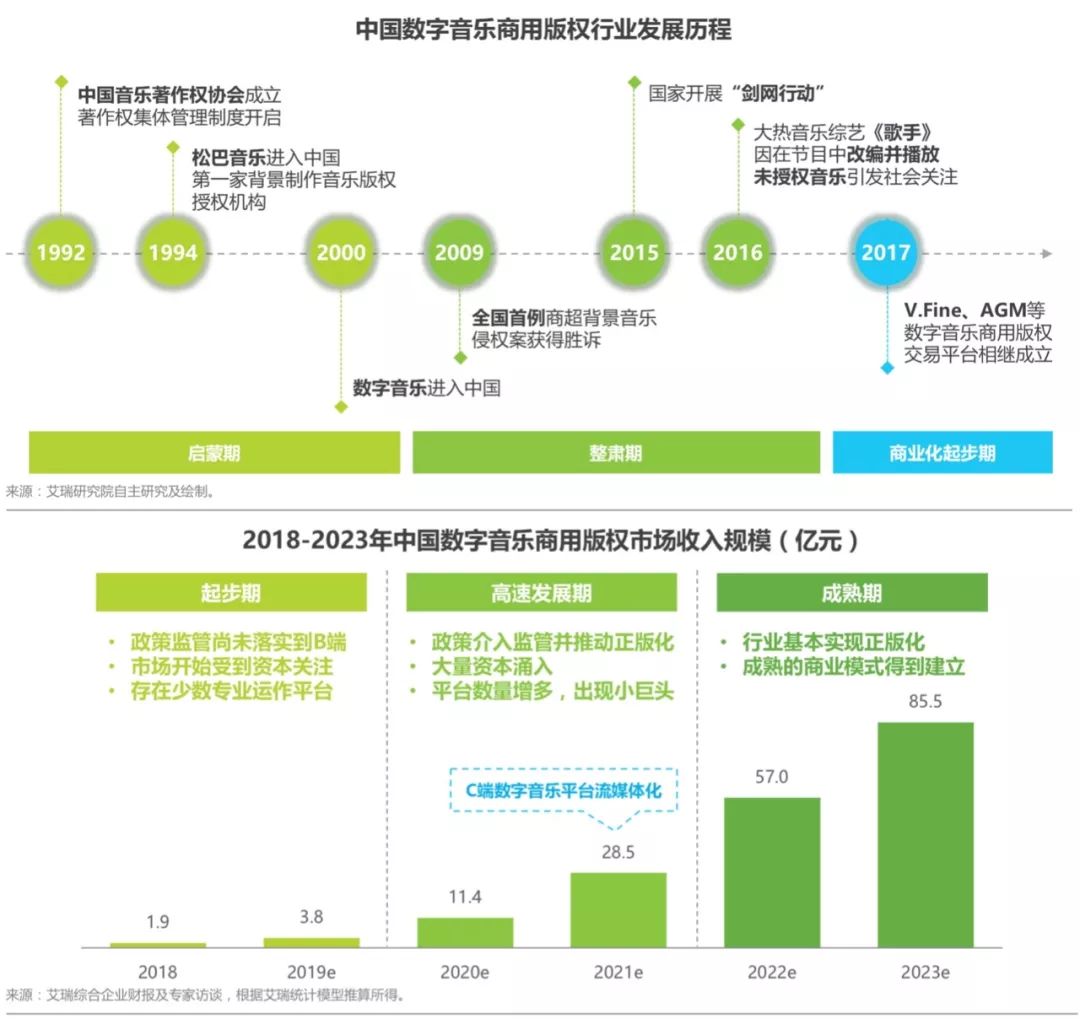

中国音乐商用版权概念的源起可追溯至上个世纪

末,但2017年v.Fine Music等数字音乐商用版权交易平台成立之后,行业正式进入商业化发展时期。

坦率说,目前国内数字音乐ToB市场可能并不算非常成熟,空间却非常大。

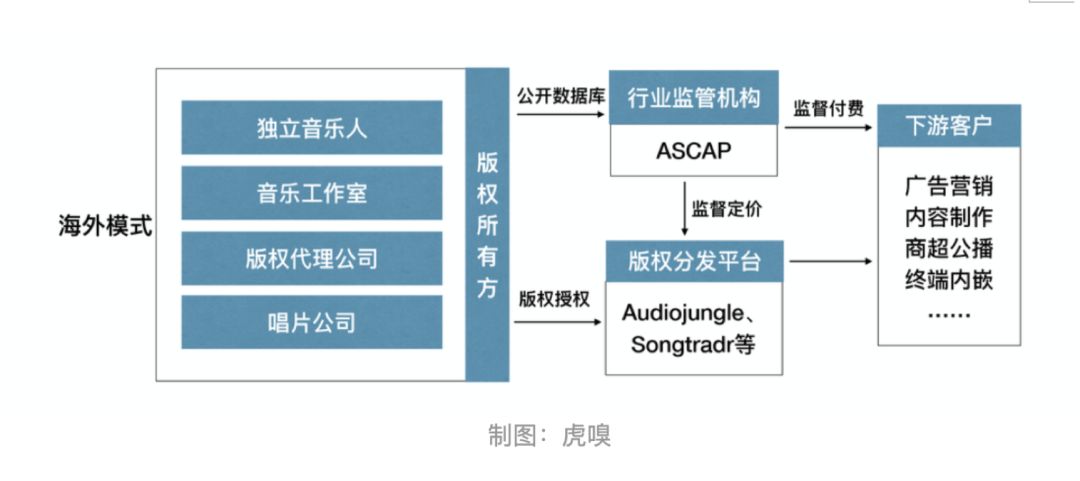

这种模式在这在国外已经是非常成熟。比如说版权所有方会把版权授权给版权分发平台,由版权分发平台负责把音乐授权给下游B端客户使用,版权所有方和版权分发平台都可以从中收取一笔费用。

网易云音乐投资原九天音乐核心团队其实逻辑就在于此。这片市场太大了,甚至可能直接扭转现有只能靠直播挣钱的局面。

根据虎嗅网的解读,原九天音乐核心成员已经从上海迁至杭州办公,这部分成员的主要业务方向是,ToB的版权经纪平台与商业授权。

从这个角度来看,网易云音乐发力ToB市场已经是大概率事件。

网易云音乐这一布局某种意义上也是对TME(腾讯音乐娱乐集团)的回应。

因为在今年2月,TME和挚信资本战略投资了豆瓣FM,这也是V.Fine Music并入豆瓣音乐业务后一年不到的事。对TME来说,豆瓣FM只是餐前的“小甜点”,也许对主打数字音乐版权商业分发和管理的v.Fine更感兴趣。

v.Fine Music为例,就是中国第一批成规模的线上版权

音乐交易平台,其价值就是在于连接企业端客户与长尾音乐,打通交易渠道。国内短视频平台的BGM、广告片中的

BGM,可能都是v.Fine Music作为版权交易平台负责交易的。

v.Fine Music目前已经与腾讯广告、和新片场等分销方合作尝试点击效果计费、利益分层的模式。

TME野心其实很大,如果它能够拿下环球音乐

集团,配置高效的版权发行平台,那么它就直接打通了音乐产业的上中下游,还可以挤掉要去掉唱片公司

现有版权价格的泡沫。

上游有版权、中游有播放器、版权分发平台,下游有ToC用户和ToB客户,整个产业链都将因此打通。

TME甚至可以因此解决平台上独立音乐人不挣钱的问题。

要知道,过去虽然TME和网易云音乐都在不断扶持独立音乐人,但唱片公司过于强势。

网易云音乐副总裁丁博在2015年11月的一次公开活动上就提到过这样一个观点:这个时代艺人出道容易,出头难。

当时网易云音乐希望借助数字音乐服务品牌KKBOX服务音乐人,帮助宣传推广音乐作品。当时这一举动很大原因在于希望打破TME和唱片公司对版权的垄断,自己扶持一批音乐人,获得独家内容。