本报告导读:

二次设备2018年一季度业绩高增长,电源设备2018年一季度业绩回暖,工控设备2018一季度延续17年景气向上,我们认为2018年电气设备呈现结构性投资机会。

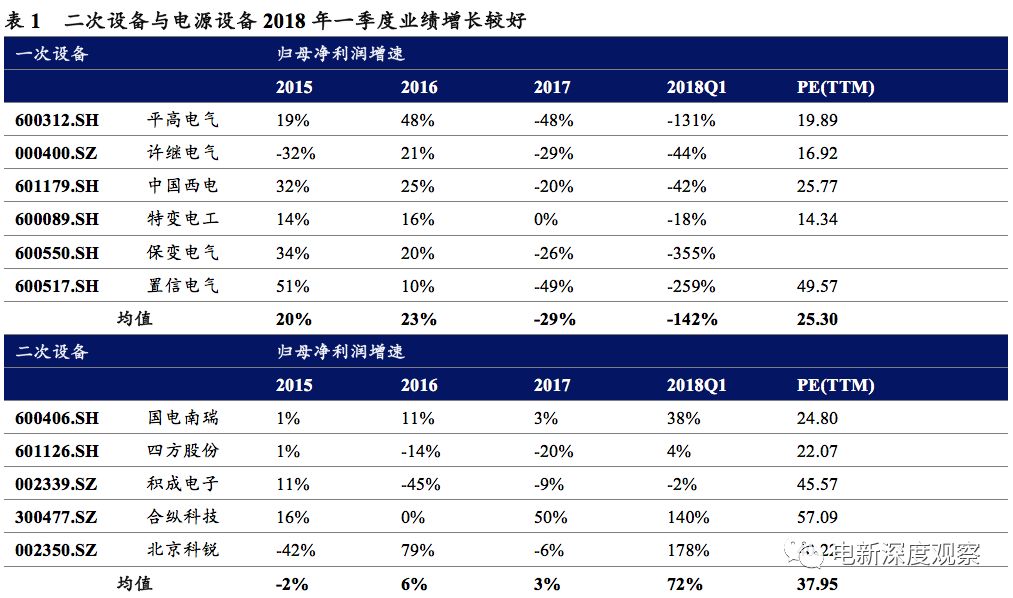

一次设备2018年一季报遭遇寒冬

。2016-17年为特高压收入确认期形成业绩阶段性高点,在2017年特高压基本零开工下,2018年订单对应的收入确认较少;而2018年特高压核准开工改善明显:2018年已经有张北柔直开工,年内力争开工乌东德柔直、四川水电外送直流(四川-江西)等,青海-河南、四川-江西两条直流正在审批中;2018年总共四条特高压直流有望开工,且近期已有三条交流特高压核准开工,需求方面,新能源消纳与输送对变电设备仍有刚性需求。

二次设备2018年一季度业绩高增长,推荐二次设备航母国电南瑞(600406.SH)。

2018年二次设备招标量正在延续17年的井喷态势,配网投资的边际改善将成为电网设备行业的结构性机会。2018年国网第一批配网设备落地,配网招标由于2018年将从往年2批增加至4批,因此2018年第一批招标量有所平滑,我们预计2018年全年二次设备终端仍将维持100%以上的井喷式增长,一次设备变压器类与开关类将保持平稳。

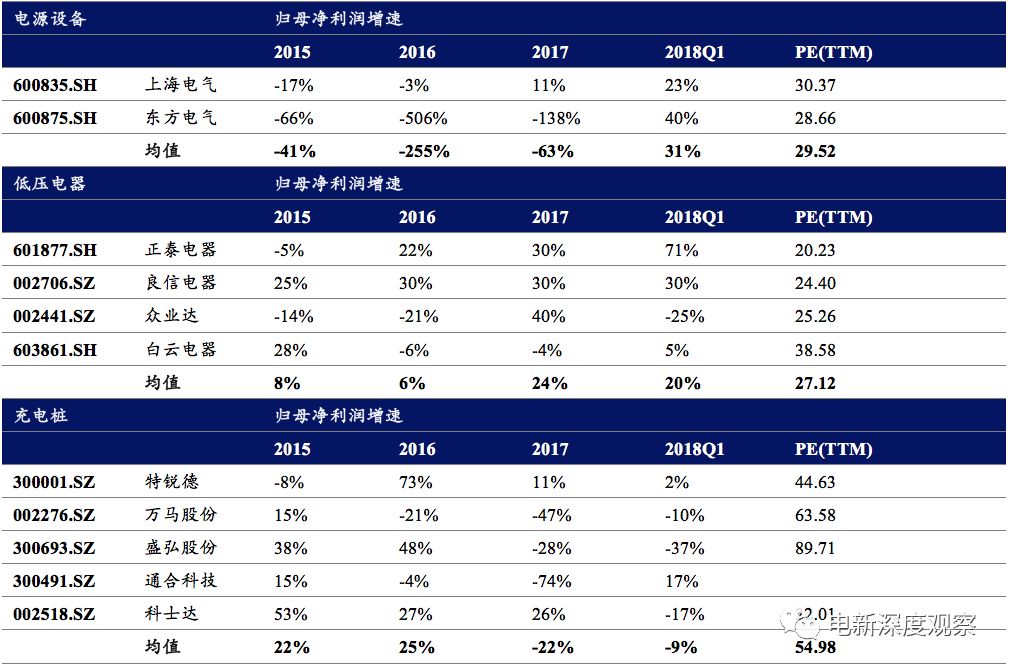

低压电器2018年一季度业绩分化。

正泰电器和良信电器两大低压电器龙头主要受益于下游地产回暖带来建筑电器的业绩增长,众业达(工业电器,施耐德、西门子、ABB产品的分销商)、白云电器(公用事业领域低压电器,低压开关成套设备)业绩增长总体平稳。

电源设备2018年一季度业绩回暖,主要是受益下游火电风电改善,推荐上海电气(601727.SH)与东方电气(600875.SH)

。1)上海电气与东方电气延续了2017年的业绩回暖趋势,上海电气2018年一季度归母净利润同比增长23%,东方电气2018年一季度归母净利润同比增长40%。东方电气67%的营收占比是火电设备为主的高效清洁能源、13%营收占比为新能源,上海电气40%营收占比为工业装备、31%营收占比为火电设备为主的高效清洁能源、13%为新能源业务;2)我们判断发电设备业绩增长原因为一季度火电风电同比改善:4月20日,国家能源局发布1-3月份全国电力工业统计数据,2018年1-3月全社会用电量1.58万亿度,同比增长9.8%,其中火电规模以上发电装机容量1099GW,同比增长3.7%,全国供热耗用原煤同比增长15%,火电利用小时1089,同比增加52小时,风电规模以上发电装机容量166.81GW,同比增长10.2%,风电利用小时数592,同比增加124小时。

充电桩2018年一季度业绩仍待改善,2018年国网招标已改善明显。

2018年国网第一批充电设备招标文件落地,招标总量为74万KW,总额约7亿元,其中前所未有的直流DC 475kW和300kW放出招标,DC120kW以上占比近60%。1)国网投资反映下游需求,2018延续2017年的大功率直流快充招标,反映下游电动车续航与里程焦虑改善的需求持续提升;2)2018年充电桩设备市场预期改善:2017全年国网招标11亿元,2018年首批招标7亿元.

电表2018年一季度业绩仍待改善,我们预计2019-20年进入批量更换周期。

我国电表行业经历了从机械感应式电表-电子式电能表-智能电能表的转变,2009年开始首批智能电表招标,于2010年初招标完成,至今已达8年。根据国家计量检定规程,电能表的更新年限为8年左右,预计2019年开始,首批于2010年安装的智能电表将进入大规模更换周期。至2016年底,智能电表累计招标量已达4.96亿只,全国居民用户约4.5亿户,各种工商业用户及厂矿企事业单位,按8年更换周期算,每年至少更换7000万只电表,考虑到城镇化建设的加速,每年新增住房建设的使用将贡献至少1000万只电表,预计全年有8000万只电表需求。

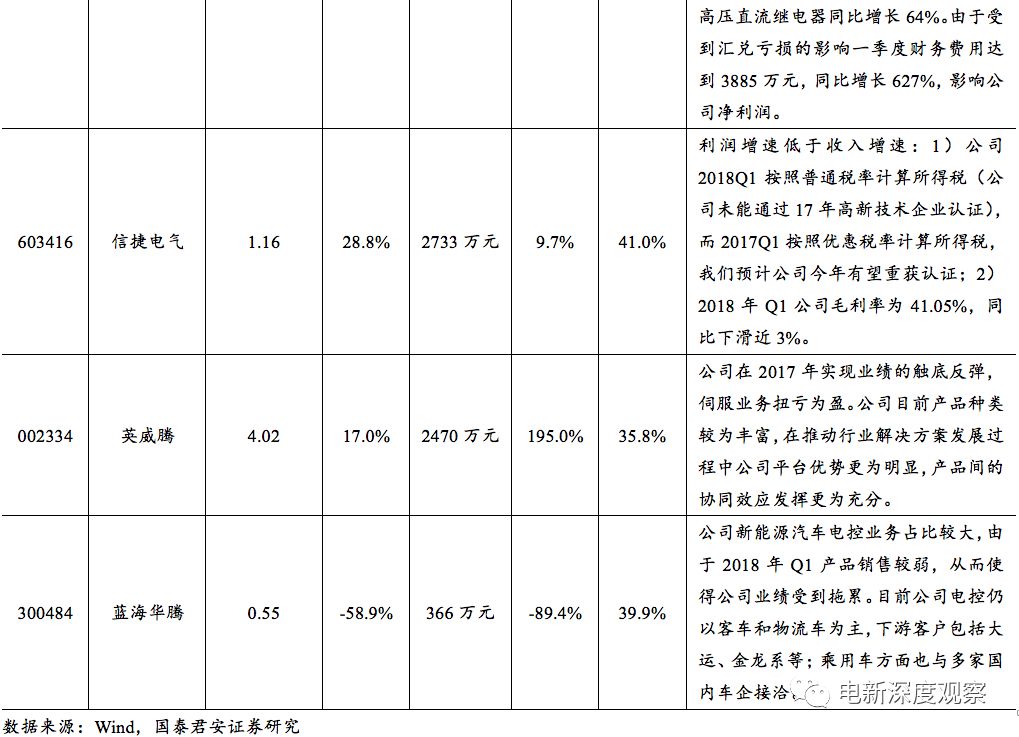

纵观工控行业2018年一季报情况,我们可以看到以下几个趋势:1)工控企业经营层面基本延续2017年趋势,部分企业由于受到汇率和税率等因素影响短期业绩出现波动;2)毛利率方面基本都保持在较高的水平,跟2017年全年相比基本保持稳定;3)针对OEM市场的中低压变频、伺服、小型PLC等产品增速更为明显。具体来看:1)汇川技术作为行业龙头依旧保持了较好的增长水平,其在新能源汽车领域持续性的高研发投入未来也有望成为公司新的利润增长点;2)麦格米特在智能卫浴、工业自动化板块核心客户的新增订单保障了公司业绩的快速增长,同时收购少数股东权益后有望进一步增厚上市公司业绩;3)宏发股份由于受到人民币升值带来的汇兑损失影响,短期业绩受到一定拖累,但从公司经营层面来看我们认为公司依旧保持很强的竞争力;4)信捷电气则是受到未能通过高新技术企业认证带来的所得税因素影响,一季度业绩同比增速不高,我们预计公司18年有望重获认证,全年来看所得税因素影响不大。

2017年完美收官,多因素推动工控需求景气向上。

2017年中国自动化市场规模超过1600亿元,增速超过16%,国产品牌市场份额达到34.8%,提升0.1pct;其中OEM市场规模增速超过20%,市场份额也首次超过项目型市场。我们认为随着未来设备自动化程度的不断提升以及工业企业利润增长带来的资金保障,OEM市场仍将保持较好的增速水平,中国企业有望凭借本土化研发优势,定制化服务能力,及时的反应速度和产品较高的性价比实现弯道超车。未来工控行业增长驱动力主要来自于一下几个方面:1)纺织、包装、机床等下游行业的回暖以及3C、锂电等新兴性行业快速更迭对产品的需求拉动;2)供给侧改革以及人口红利逐步消失后企业面临产业升级、提高生产效率的需求,从而进一步提振产品需求;3)工业互联网的发展一方面会拉动底层自动化设备以及工控部件的需求,同时自动化企业可以从自己的核心核心产品出发,搭建工业互联网云平台实现企业服务化转型。继续看好细分领域龙头企业,推荐麦格米特、汇川技术、宏发股份、信捷电气等。