导读:理论上17年4.5 %的收益率就很有希望能跑赢市场中位数,短久期加杠杆的策略可以轻易达到4.5%甚至5%以上的收益率,抢熊市反弹反而可能跑输中位数。

牛市业绩都好,熊市差异较大。

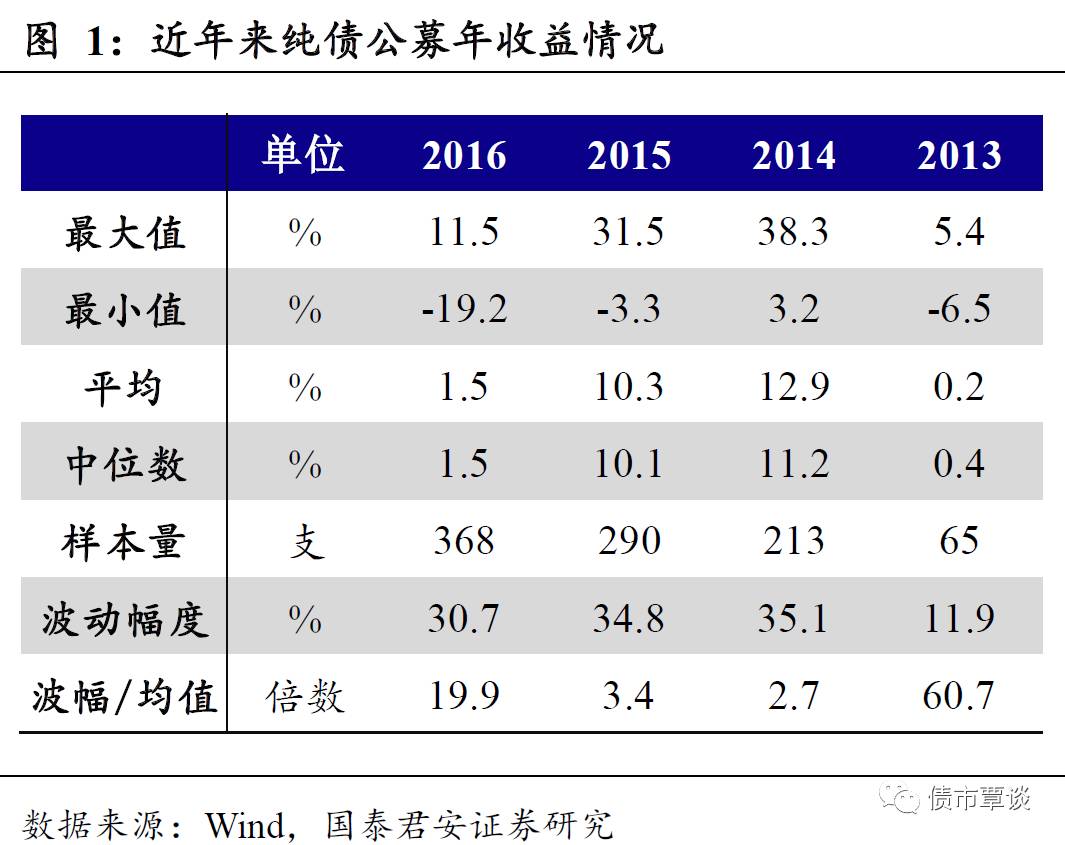

作为公募基金,相对排名是一个重要的考核和衡量标准。由于12年之前数据样本过小,我们统计了13年至今的数据,基于复权后每年纯债基金的收益状况,简单地分析了纯债基金的年度收益率。数据选取上,我们选取了wind口径下纯债型开放式基金为样本,在计算每一年的年度收益率时,考虑了样本的可比性。例如,当计算2016年收益率时,删除15年年末没有复权净值的基金,统计得出的直观结果是:纯债公募基金的收益率在熊市中平均值和中位数较低,而从波幅/均值这一指标来衡量,熊市期间不同基金的收益差异度显著高于牛市期间,也就是说,牛市中投资者的“幸福”都比较相似,而熊市中却各有各的“不幸”。

熊市中的“爱折腾”或许可以解释这一现象。

这个现象或许可以这样理解,在牛市中,收益率一路下行,而在牛市预期下,投资者买入持有或者不停做波段,赚钱相对容易,投资策略大同小异,所以“幸福”的结果都比较相似。但是熊市中,投资者看法分化,对于每一波行情究竟是熊市反弹还是牛熊转化看法不尽相同,看法的差异反映在交易操作的差异化,最终也反映在结果的差异化上。

顺着这一思路,如果我们认为17年债券市场不会重回牛市,整体还是偏熊行情,那么“不折腾”或者“少折腾”就可能是一个看似不坏的选择。如果这样,那么紧接着的问题就是,这样“不折腾”的思路、这种“最小作功”的方式17年究竟可不可行,下面我们就做一个简单的估计。

17年要多少收益,才能跑赢市场中位数?

以16年的公募基金中位数为推测起点,全年收益率中位数在1.5%左右,由于这是扣掉税费之后的概念,加上税费后复权应该在2.5%左右。假设17年全年不折腾,那么17年的收益相对于16年的提升主要来自两个部分:

第一、息票的提升,大概100bp。

以下的分析均以比较有代表性的3年AA+中票估值为例,假设可以买到新发券,估计可以获得100bp左右的票息增长(16年全年平均3.45%,17年至今平均4.4%)。

第二、债券净价的“少跌”,大概1%。

同样考虑3年AA+中票的情形,16年年初到年末上行了大约65bp。分两种情形来看:情形1,熊市到此为止,17年将围绕当前的收益率波动,那么全年上行30bp左右,比16年少上行35bp。情形2,熊市持续,从历史来看13年的熊市中3年AA+中票收益率反弹约240bp,从本轮的低点3.05%算起,极限状况高点5.45%,目前点位4.55%左右,还有90bp的上行空间,比去年还要多上行60bp。假设2.7的久期且不放杠杆,那么相对于16年,估值变动对于账户收益率的贡献在-1.8~1个百分点。乐观情况下(情形1),加上票息的部分,理论上17年4.5 %的收益率就很有希望能跑赢市场中位数。

有没有“不折腾”的策略?

目前3M和6M的CD发行利率在4.5%左右,短融和超短融收益率相比CD略低20bp。考虑极限情况下1.4倍的杠杆,40%的杠杆部分还可以吃到不错的利差,假设资金成本在2.5~3.5%,利差在1~2%,这样账户总体收益率还可以上升0.4~0.8个百分点。总之,短久期加杠杆的策略可以轻易达到4.5%甚至5%以上的收益率,跑赢市场中位数。

如果再考虑适当参与“博反弹”,假设全年3-5波熊市反弹(10年国债或国开平均下行20bp),抓住一波,赚10bp,假设不放杠杆、30%仓位参与博反弹,能赚0.3*10*0.01*8(久期),相当于整个账户净值上涨0.24%,在全年短久期策略基础上,通过哑铃型配置,抓住两波熊市反弹,把账户收益率提升到5.5%以上也是可以预期的。

短久期加杠杆足够吃肉,抢熊市反弹反而可能跑输中位数。

当然,以上的分析估计并不十分严密,很多假设,比如说推算信用债上行幅度、资金成本、以及抓反弹时候的持仓切换都有值得商榷的地方,而且只拿短端产品,半年或一年后再投资风险不小。但是整体来看,“不折腾”确实是一个可行的思路,基本的结论也比较明确:短久期加杠杆已经足矣,至少可以当作一个基础的策略或思考的出发点。如果艺高人胆大,可以抢熊市反弹,但是要非常谨慎,和一致预期博弈,很容易被埋。如果节奏把握不好,抢熊市反弹反而可能跑输中位数。

资金整体偏紧,债市小幅下跌。

昨日央行继续暂停公开市场操作,有700亿元逆回购到期,资金面整体偏紧。国债期货小幅下跌。5年主力合约TF1706收跌0.02%;10年期主力合约T1706下跌0.04%。一级发行活跃,二级市场收益率小幅上行。股市小幅低开,震荡走低。上证综指跌0.36%,创业板指跌0.78%。交通运输、煤炭、钢铁涨幅居前,次新股全面退潮。商品期货以涨为主,黑色系和化工普涨,有色和农产品走势分化。

【货币市场:资金均衡偏紧】

货币市场资金面偏紧。

昨日央行继续暂停公开市场操作,有700亿元逆回购到期。隔夜利率上行14bp至2.63%,7D上行108bp至4.15%,14D利率下行11bp至5.30%。长端Shibor1M上行1bp至4.13%,Shibor3M持平为4.29%。交易量较上个交易日有所减少,其中隔夜较上个交易日减少227亿,7D增加769亿,14D减少727.35亿。交易所资金GC001加权平均利率大幅上升235bp至8.5244%,GC007加权平均利率下跌8bp至5.7336%。

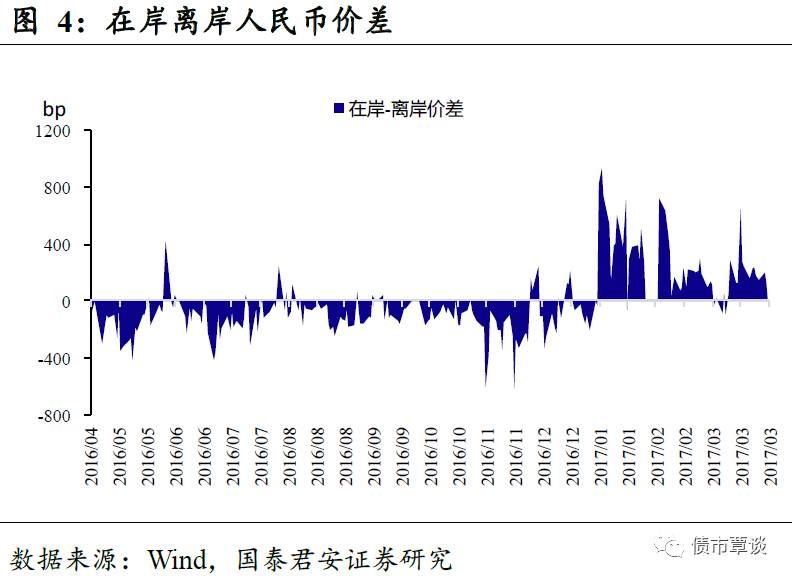

在岸人民币小幅贬值。

截至昨日21:00,美元兑人民币在岸即期汇率上行6bp至6.8898;美元兑人民币离岸即期下行5bp,低于在岸196bp为6.8702,离岸人民币12个月远期汇率为7.0599。

【利率债市场:收益率波动不大】

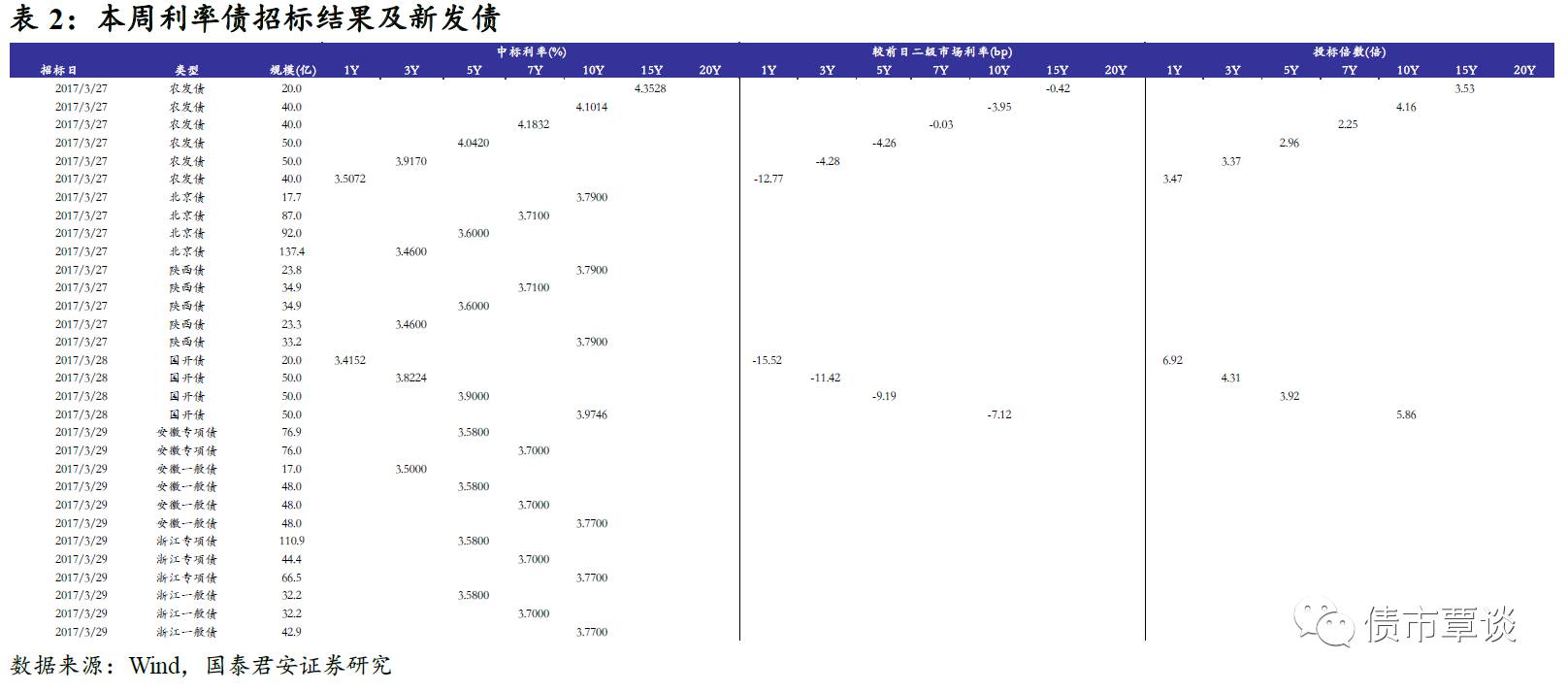

一级利率债发行活跃。

昨日发行安徽省政府专项债152.9亿,5Y、7Y加权中标利率分别为3.5800%、3.7000%,安徽省政府一般债161亿,3Y、5Y、7Y、10Y加权中标利率分别为3.5%、3.58%、3.7%、3.77%。浙江政府专项债221.8亿,5Y、7Y、10Y加权中标利率分别为3.5800%、3.7000%、3.7700%,浙江政府一般债107.3亿, 5Y、7Y、10Y加权中标利率分别为3.5800%、3.7000%、3.7700%。

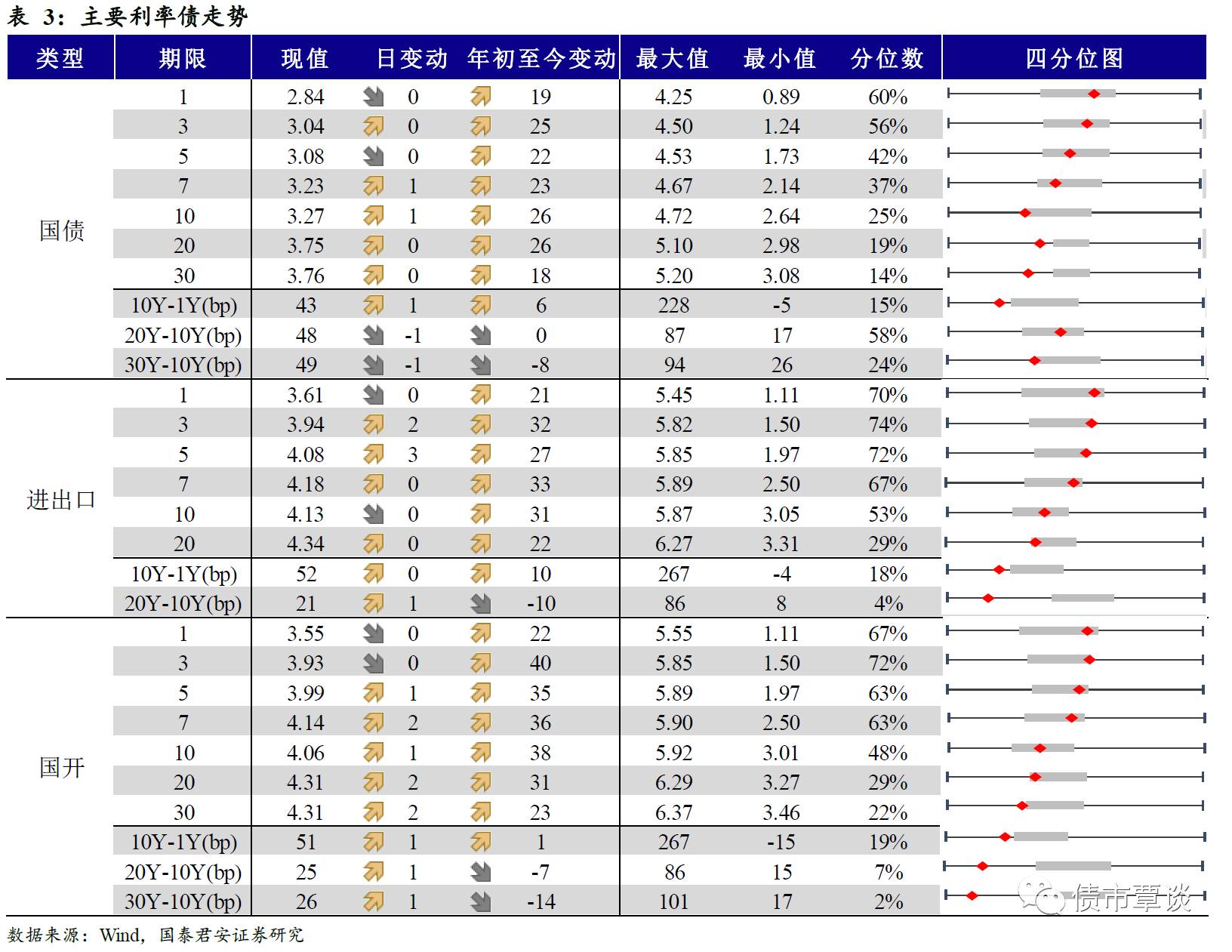

二级利率债曲线小幅上涨。

国债1Y、5Y均与前一日持平,分别为2.84%与3.08%、10Y上涨1bp为3.27%。进出口债1Y、10Y均与前一日持平,分别为3.61%与4.13%、5Y上升3bp至4.08%。国开债1Y与前一日持平为3.55%、5Y上涨1bp至3.99%、10Y上涨1bp至4.06%。

国债期货小幅下跌。

5年期国债期货主力合约TF1706收于99.205,相对前一交易日结算价下跌0.02%;TF1709收于98.610元,下跌0.05%;TF1712收于98.100元,下跌0.06%;10年期国债期货主力合约T1706报收96.905元,下跌0.04%。

【信用债市场:收益率短端上行】

短端

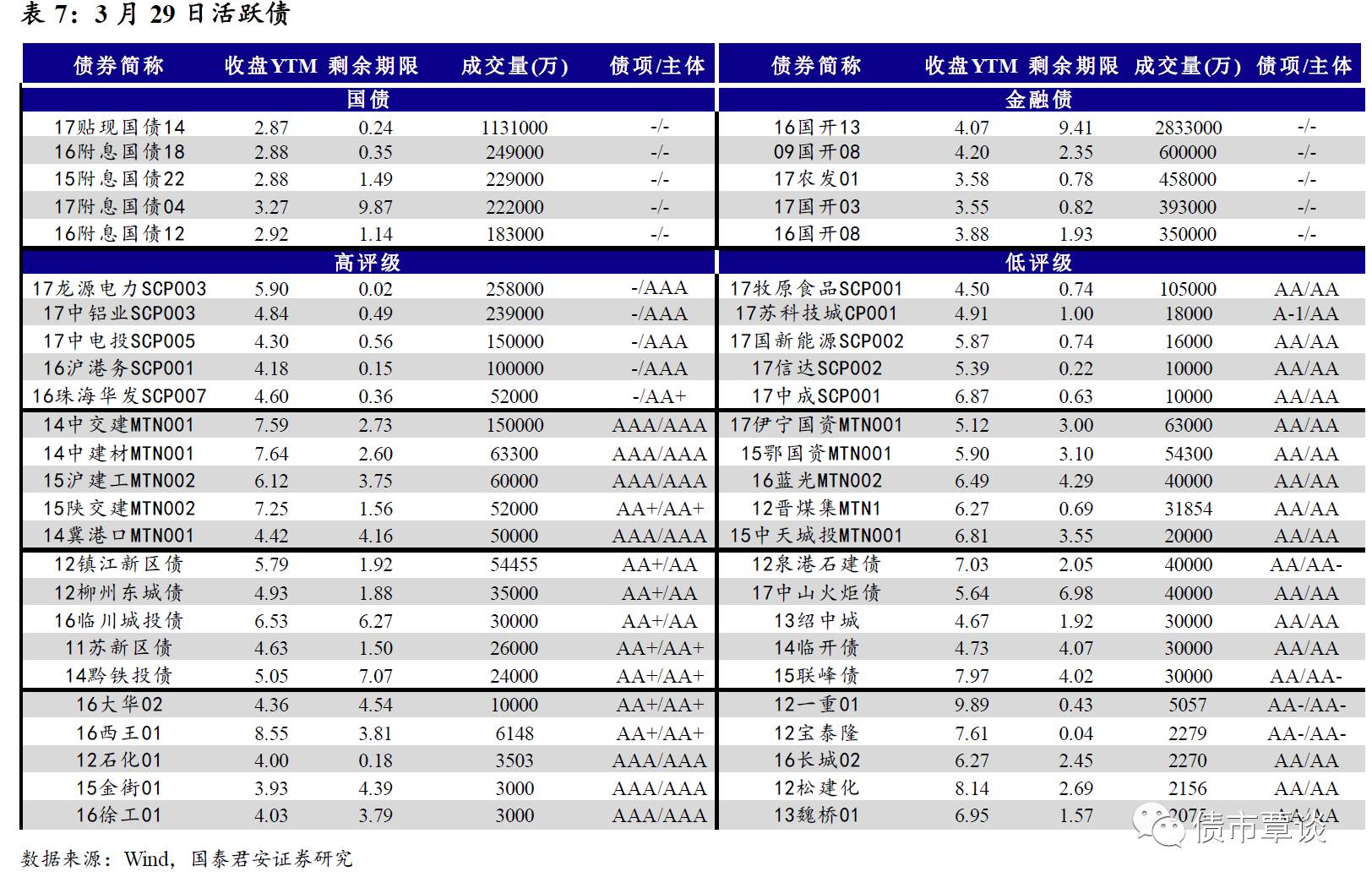

收益率上行。

昨日短融交投较为活跃,参与机构主要为银行和基金,成交主要集中在三个月以下和五个月左右的 AAA 短融产品。昨日中票交投情绪较为活跃,参与机构主要以银行、券商和保险为主。企业债交投活跃,基金,券商和券商资管均有参与。中债中短期票据收益率曲线(AAA)1Y上行5bp至4.30%,3Y上行1bp至4.28%,5Y下行1bp至4.40%。成交活跃的公司债中,AA+级的16大华02收益率上行80.83bp;AA-级的12一重01收益率下行13.75bp。

短端信用利差走扩。

AAA、AA+、AA1Y期品种信用利差均走扩5bp,3Y期品种均走扩1bp,AAA5Y期品种与前一日持平,AA+5Y期品种收窄1bp, AA5Y期品种收窄2bp。AA-1Y期品种信用利差走扩8bp,3Y期品种信用利差走扩1bp。其中,1年期AA及以上品种信用利差均处于09年至今60%-80%分位数水平,3年期中票AA+及以上品种信用利差均处于20%-50%分位数水平,5年期中票AA+及以上品种信用利差均处于10%-50%分位数水平;AA-级3年期和5年期信用利差所处分位数分别为55%、46%。

【转债及交换债市场:中证转债指数小幅下跌】

昨日,中证转债指数下跌0.05%。

在涨跌幅排行榜中,国贸转债和14宝钢E涨幅居前,分别上涨0.63%和0.32%;歌尔转债和15清控E转债跌幅居前,分别下跌0.55%和0.46%。

【股票及商品市场:沪深震荡走低,商品走势分化】

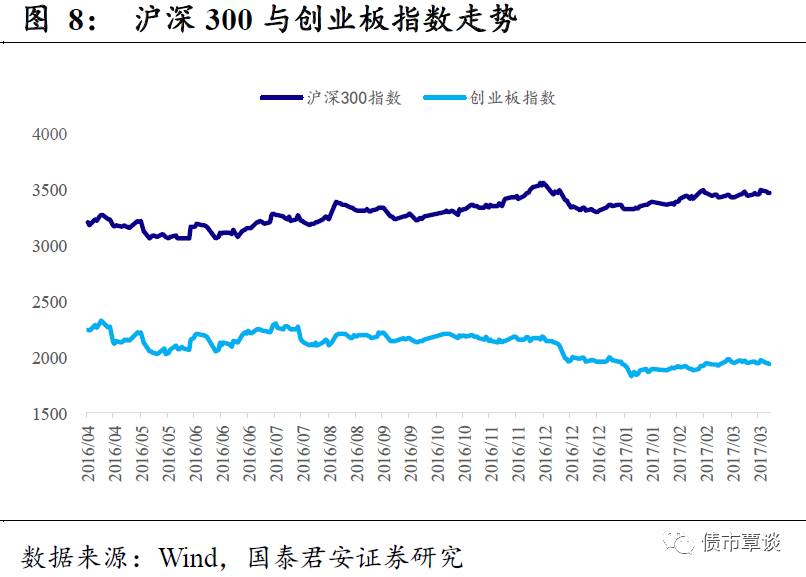

沪深股指继续小幅低开,随后全天缓慢震荡走低。

昨日沪深两市开盘涨跌不一,早盘两市均杀跌下探,经历反弹回升后尾盘再度下跌回落。上证综指跌0.36%,深成指跌0.40%,创业板指跌0.78%。交通运输、煤炭、钢铁涨幅居前,分别上涨2.10%、0.60%和0.39%。概念板块中,中日韩自贸区和福建自贸区涨幅居前,分别上涨3.45%、3.34%,次新股已经全面退潮,整个板块11股跌停。

大宗商品走势分化。

相对前一交易日结算价,焦煤涨2.45%,焦炭涨2.93%,动力煤涨2.58%;有色板块走势分化,黄金、白银分别下跌0.32%、0.17%,铜、铝分别上涨2.59%、1.43%;化工和农产品走势分化,PVC、甲醇、PTA、豆粕分别上涨0.56%、1.47%、0.60%、0.43%,玉米、鸡蛋、棉花分别下行2.05%、0.43%、0.40%。