最近,我在股市中做了一些操作。

主要有三个:

一是先后在11月13日、14日卖出开板的新股凯伦股份、丽岛新材、德生科技等,将收益和本金全部买入了兴业银行。这类操作属于被动操作。因为新股开板了嘛,按照“开板必卖”的原则沽出,兑现收益,并为相关资金寻找到落脚处。相关操作,记录于雪球13、14日的《操作实录》系列短帖中。

二是在11月16日在工资账户中一气卖掉晨光文具、海天味业、上海家化,所得资金全部买入国投电力。前一天,也即15日,手上收到一点广告收入,在68元附近加买了一点中国平安。这类操作属于主动操作,没有人逼我买卖,是我自己主动权衡、主动进攻的结果。关于国投的相关操作,记录于雪球16日的《操作实录》系列短帖中。关于平安的操作,因为涉及金额不多,没有记录。

三是除了上述两个局部的微调,总体操作思路未变。坚守“低估值+高股息+大蓝筹”策略,以不变应万变。所以,

没有操作是我最近最大的操作

。

理性的投资者所有的操作都应该是有所根据的,背后一定有着精心的分析和计算。

TTB好吹牛,喜欢以理性的投资者自居。

所以,我的上番操作,也是有着自己的分析和计算的。

写出来,供大家批评、指正。

一、关于兴业银行的分析和思考

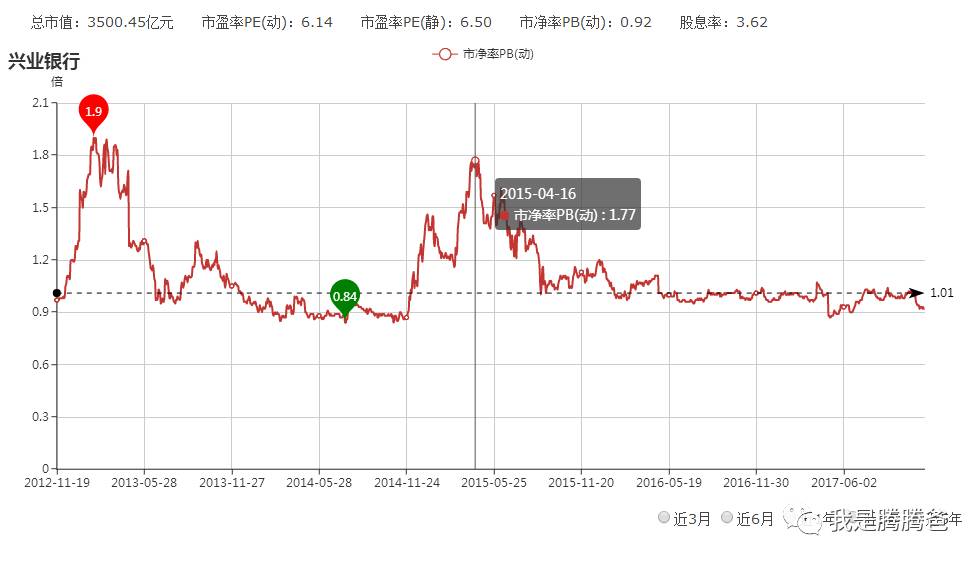

(图一:兴业银行动态PB走势图)

上图是兴业银行近五年来的动态PB走势图。从上图可以清楚地看到:目前的兴业银行,估值已经跌破五年中位数,仅有0.92倍PB。虽然离五年最低值0.84还有一点距离,但距离并不遥远了。

当然,看图是会误导人的,TTB也并不是一个看图决策的人,我的投资体系也不会简单到用一张图来做决策。

在这背后,还有另一番更为复杂的思考和计算。

加仓兴业银行,我的分析和决策过程是这样的:

第一,我对银行业的整体是看好的。

这种看好,包含着两个方面:

一是对银行业趋势的看好。经济面在改观,银行是顺周期行业,业绩会滞后一点于经济,但终归会体现出来。我在半年报时,曾经认真地分析过平安银行的财报。平安银行是公认的坏账问题最严重的银行之一。我分析的结论是:银行事实上最困难的时刻应该在13、14年,已经过去了;财报上最困难的时刻应该马上就能到。平安银行的三季报出来后,我翻了下数据,认为新的财务数据更加佐证了我的判断。不仅平安银行如此,整个银行业在大的趋势上都是一样的。从其他银行的相关数据上也能分析到这一点。

二是对银行板块的现股价看好。破净,超低市盈率。经营基本面又在变好。所以银行股现在的股价与估值,体现出了很好的投资价值。看过我书的朋友,想一想我关于“价值、投资价值与价格的关系”的论述。这一段不再多说。

第二,从投资价值上看,中国银行业的H股明显比A股更有吸引力

。所以我对H股的投资,重仓就在银行股。A股中的银行主要选择兴业和平银。主要原因也有两个:

一是A股的股性比H股更活跃,因为制度的差异,A股也理应享受一点制度性的溢价。兴业和平银都只有A股,没有H股,这样又同时消除了我心理上比较的障碍。

二是打新和组合的需要。这一点,也好理解,不多说。

第三,此番加仓,在兴业和平银之间选择了兴业

。主要原因也有两个:

一是考虑了组合、仓位。平银最近几个月涨得太欢了,仓位超过了兴业。我买点兴业,平衡一下。

二是还是喜欢低估,不喜欢追高。

最后,讲一下我对兴业银行投资收益确定性的计算

:

如果兴业银行能保持目前的盈利能力,那么公布17年财报时(大约在18年一季度结束后),它的每股净资产将达到20元左右,如果股价还保持在17元附近,则意味着市净率估值将降至0.85,接近最近五年的最低值0.84了。如果这种趋势保持到18年底,则意味着市净率会继续下降至0.7附近。

如果兴业未来一年的市净率估值能保持现有水平,则意味着相比现价,股价至少有20%的升幅;如果回复到1,股价则有40%的升幅;如果风口来了,能够恢复到15年的较高水平(最高是1.8左右),就按1.5倍计算吧,则意味着将有100%的升幅。

当然,银行也有可能继续不受待见——没关系,就如上边的计算,只能说明,到时它更有投资价值了。长远看,并不吃亏。尤其对我这样总是把工资和工资外收入都统统打入股市的人来说,持续的低估值不是坏事。

只是为我提供更多的买入机会而已。

我认为现价买入兴业,上有空间,下有保底。所以它的投资确定性是非常高的。

这是我决定加仓它的最根本性的原因

。

二、关于国投电力的分析和思考

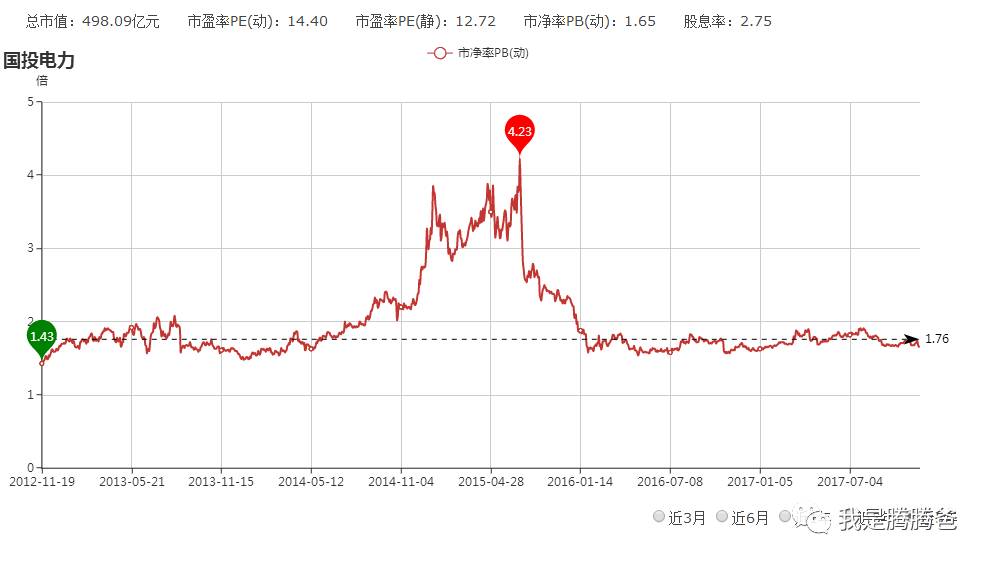

(图二:国投电力动态PB走势图)

上图是国投电力近五年的动态PB走势图。直观地看上去,它的市净率估值也已经跌破五年以来的中位线,进入越跌越买区域了。

当然,我对国投电力的买入决定,也不会简单到“看图行事”,背后也有自己的思考和计算。

主要有两点:

一是电力板块处于行业周期的低点。

电价处在较低位置,火电部分又处在亏损困境之中。18年1月份的煤电联动政策导致的电价上调,这是一张大概率可以实现的明牌。最近看到媒体较为关注火电行业的整体性亏损,这是一个比较明显的信号。我认为发改委耍流氓的可能性较小。目前火电行业的整体性亏损毕竟还是政策性的。政策性的问题需要政策性的解决。一个关系国计民生的行业的整体性亏损,也是国家不能承受之重。这一点,不用怀疑。

二是即便如此,我们看到,国投电力的估值还是不高的

。

目前它的动态市盈率居然只有14倍!这个市盈率估值意味着它的静态投资收益率还处在7%上下,大约两倍于十年期国债利率。悲观一点预测,即便将来国投电力的业绩没有反转,保持在现有盈利能力上,目前的投资价值也是可以接受的。

考虑到它水电方面的发展潜力(在建工程),我认为它在未来三五年内迎来双击的可能性非常大。

最近,因为配股的问题,市场对它有一个比较悲观的预期,把股价打下来了一点。

但它配股筹资是为了投资水电,给老股东提供了在净资产附近买股票的机会,配股除权后市净率估值会进一步降低,对市场的投资吸引力会进一步增强,哪怕从中短期看,也是一个不错的套利机会。

所以,我并不认为配股是一个坏消息。

当然,对国投的分析,主要是集中在定性分析上。确定性没有兴业银行那么强。所以,当我手里有了资金后,是加仓兴业,还是加仓国投,曾让我犹豫了两天。

最后,我还是做了一个折衷的办法:两个都买点。保持二者在整个组合中的仓位平衡。

加买兴业用的是打新收益,加买国投用的是调仓大法。卖掉的海天味业、晨光文具、上海家化。这些被卖掉的企业,都是好企业,但现在估值都四五十倍,在我眼里,太贵了——再好的企业,当估值太高了之后,投资价值也是随之下降的。

我以前反复提到的“滚动操作”,就是这个意思:卖掉已经高了的,买入还在低估的。

言出行随——从个人的操作纪律看,我做得是不错的。

三、关于中国平安和贵州茅台的分析和思考

中国平安和贵州茅台有很多相似之处:都是龙头企业,最近一两年都涨得非常好,目前企业的基本面都还非常扎实,营收和净利润增长都保持着相当出色的成绩,市场也都非常买账,最近都有加速上行的趋势……

如此相似的两家优质龙头企业,又都处在风口上,近半年来,我对它们的操作却完全相反:对中国平安,我底仓在30元以下,是股灾期间拣来的货,后期在它股价磨蹭的一两年里,我又不断地用工资、资金、稿费、打新收益等收入加仓,这部分是主体。在今年股价启动后,我又分别在40元前、50元前、60元前追加仓位,11月15日在它跌破70元后我又有把一点散碎银子投入其中,可以说是一路涨一路追上来的;而贵州茅台呢,则一路涨一路卖,并在470元附近悉数清空。

正因为如此,很多朋友大呼看不懂。

其实呢,原因很简单。

先看下边两张图:

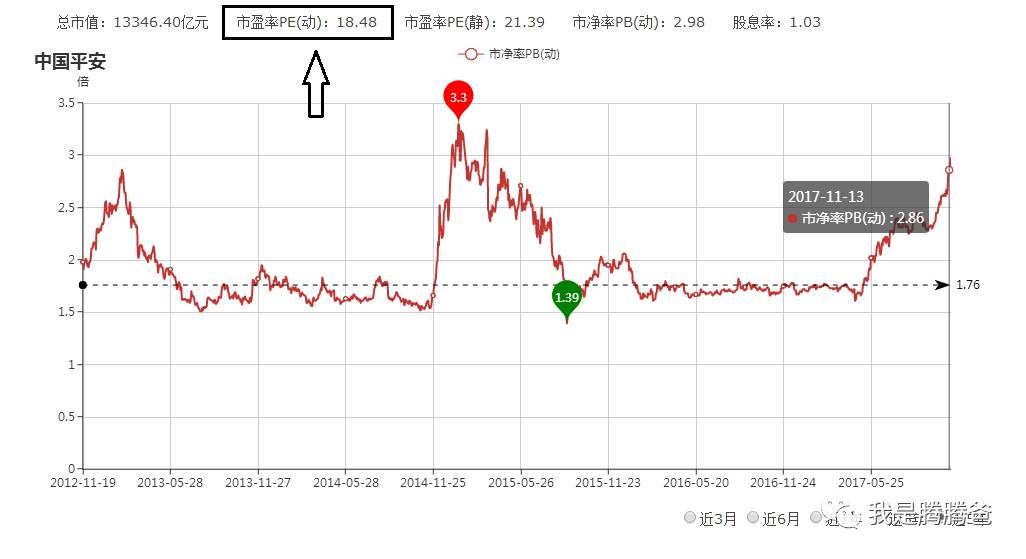

(图三:中国平安动态PB走势图)

(图四:贵州茅台动态PB走势图)

图三和图四分别是中国平安和贵州茅台五年来的动态PB走势图。从上边两张图上,大家可以很直观的看到:茅台的PB估值已经很高了,早早地创出了五年新高,并且还在迭创新高。目前已经接近11倍的估值了。而中国平安呢,也在今年逐渐走高,升势应该说还是比较陡的,但是呢,离创出五年内的新高还有一段相当的距离。

其实,用PB为中国平安和贵州茅台估值,都会严重的失真。

比如说中国平安,保险的内含价值通常远远高于财报上体现的净资产的,因为一张保单所能带来的价值不是一次性体现在财报上的净利润的,它是逐渐释放出来的。所以单纯的用净资产估值,PB值会被夸大的。

对贵州茅台来说,也存在同样的问题。它的存货会被用原始成本计价,实际上茅台酒越老越值钱,拉出来卖掉就能十几倍的增值。因此,包含存货在内的净资产通常也是被严重低估的。这就造成用净资产为茅台估值,也天生有夸大PB值的副作用。

但是每股盈利能力是有数的,是相对可比较的。

看图三、图四右上角黑色箭头指示的方框标未的数字:中国平安动态市盈率目前18倍,而贵州茅台动态市盈率已经37倍了。