重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

疫情追踪:

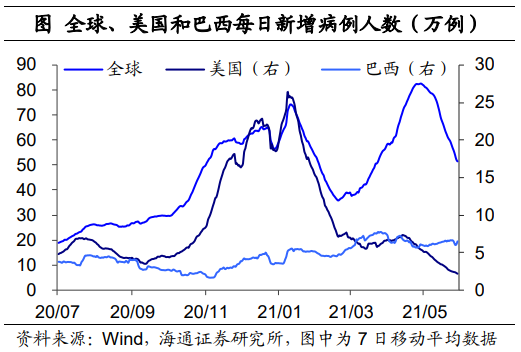

本周全球疫情持续缓解,截止

5

月

28

日,全球日均新增确诊病例回落至

51.5

万例,主因印度疫情缓解,印度日均新增病例回落至

19.5

万;美国日均新增病例回落至

2.2

万例,欧洲日均新增病例回落至

3.3

万例。此外,国内本土疫情依旧需要认真对待。

政策:

美国白宫发布了拜登总统任内第一份正式预算提案,向国会申请美国联邦政府在今年

10

月开启的

2022

财年中支出

6

万亿美元。印度将对疫情相关救助物资实施进口豁免。

经济:

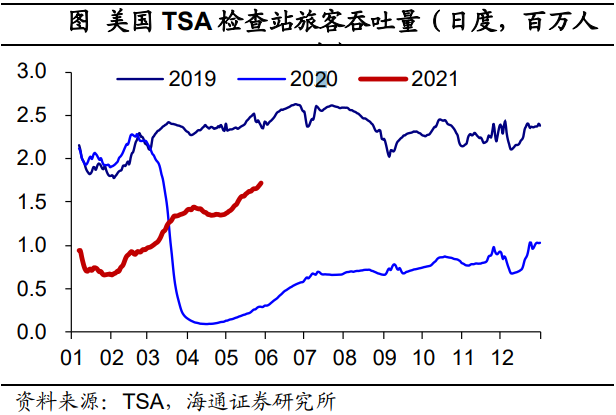

美国经济持续修复,周度初次申请失业金人数持续回落;旅客吞吐量恢复度超

7

成;美国餐饮消费较

19

年同期恢复度继续上升,接近转正。欧洲消费分化仍高,但在加速修复,其中,英国消费活动已回到疫情之前水平,而德国消费活动跌幅收窄至

-61.7%

。

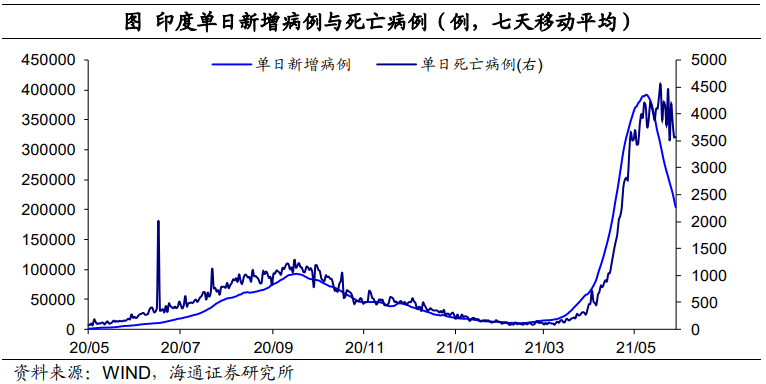

印度疫情改善明显。

截止5月29日,印度日均新增病例回落至19.5万例(七天移动平均),较其五月初减少了50%,这主要与印度加强疫情防控以及疫苗接种加速有关。此外,印度死亡病例也有所下降,日均死亡病例下降至3614例(七天移动平均)。受印度疫情持续改善影响,全球疫情继续放缓,截止5月29日,全球日均新增确诊病例回落至51.5万例,为3月中旬以来最低水平。

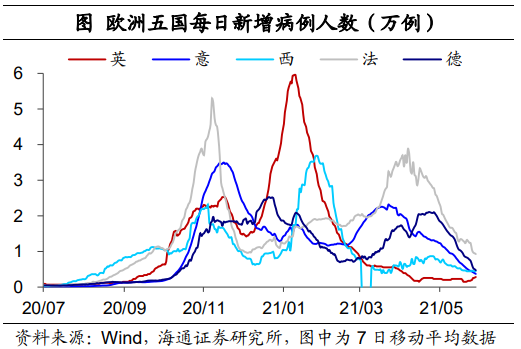

美欧疫情延续缓解。

截至5月29日,美国日均新增确诊病例已经下降至2.2万例,回落至去年6月以来新低。截止5月29日,欧洲主要国家(英国、法国、西班牙、德国、意大利以及俄罗斯)日均新增病例回落至3.3万例,为去年9月以来新低。其中,英国、意大利、西班牙、德国日均新增病例均在5000人以下,法国和俄罗斯疫情相对严重,日均新增病例仍超过8000人。

国内疫情仍在延续,

国内疫情仍在延续,根据央视新闻报道,5月28日,广州新增本土确诊病例2例;5月29日,广东新增13例本土无症状感染者。经广州市新冠肺炎防控指挥部同意,自5月29日起,广州市荔湾区白鹤洞街、中南街、东漖街、冲口街由低风险地区调整为中风险地区,其他地区风险等级不变。

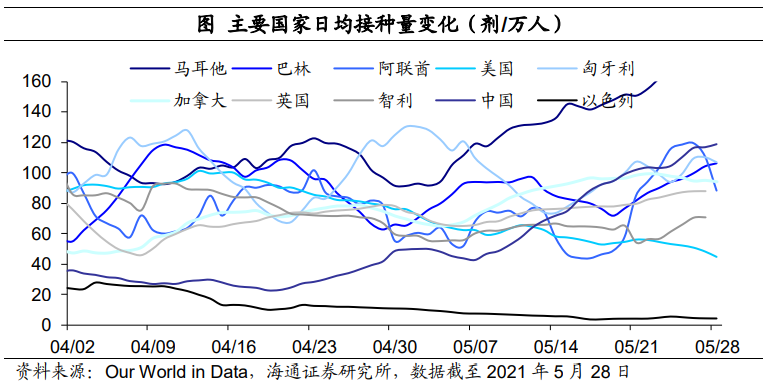

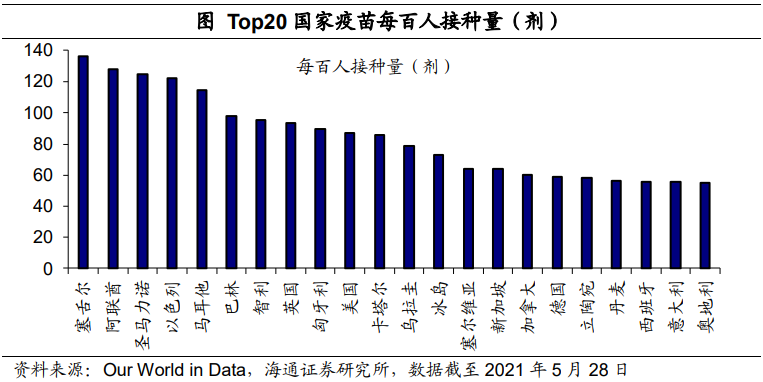

疫苗方面,印度疫苗接种提速。

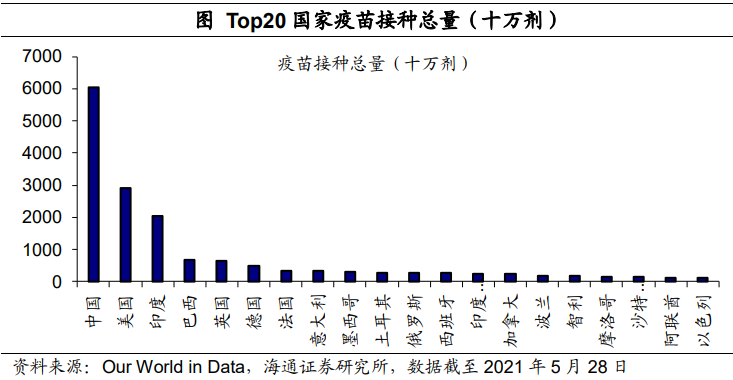

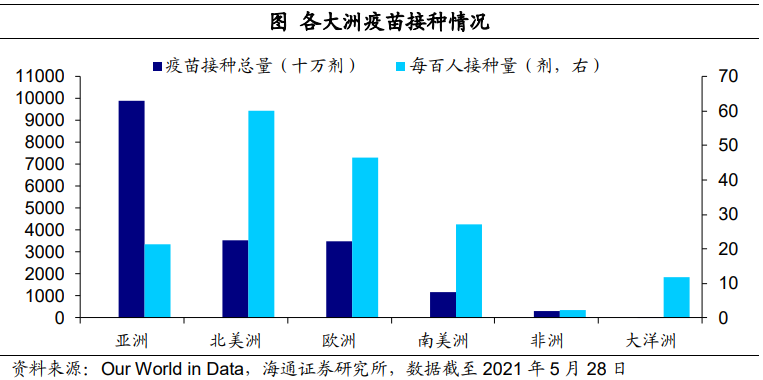

截至5月28日,中国疫苗接种总量突破6亿剂,占全球接种总量的32.7%,大幅领先其他经济体。美国疫苗接种速度继续放缓,每万人日均接种量不足50剂;英国每万人日均接种量小幅上升至87.8剂;而中国疫苗接种速度则继续提速,每万人日均接种量达到118.8剂。此外,印度疫苗接种速度也开始提速,由上周的9.6剂/万人上升至14.3剂/万人。

从疫苗覆盖率来看,

美国每百人疫苗接种量达到87.3剂,中国为41.9剂,而英国则上升为93.3剂,继续领先美国等主要经济体。其他国家中也有显著提升,如法国、意大利、德国疫苗覆盖率分别上升至51.7剂/百人、55.5剂/百人和58.8剂/百人。

拜登发布任内首份预算案。

5月28日周五,白宫发布了拜登总统任内第一份正式预算提案,向国会申请美国联邦政府在今年10月开启的2022财年中支出6万亿美元。预算案假设美国公司税率从21%提高至28%,要求赤字占GDP比重在2022财年达到7.8%,债务占GDP比重为111.8%,高于今年的约100%。白宫预计通胀未来数年将保持在2%左右,代表政府认为某些经济学家对通胀失控的担忧被夸大了。

印度将对疫情相关救助物资实施进口豁免。

印度商品服务税(GST)委员会开会并作出多个决定,将对新冠肺炎疫情相关救助物资实施进口豁免;印度商品服务税将对黑色真菌药品实施进口豁免;将对中小规模纳税人降低印度商品服务税的合规负担。印度将不得不借款1.58万亿卢布,用于补偿税收。印度正与新冠肺炎疫苗的供应商和制造商接触,预计疫苗供应将在未来数月改善。

美联储所购债券组合规模到2023年恐将达到9万亿美元。

美国纽约联储发布年度系统公开市场账户(SOMA)报告,预计SOMA组合规模可能会通过持续的资产购买而扩大,到2023年将达到9万亿美元。纽约联储称,在预测中,我们展示了一系列潜在的结果,该组合的规模可能稳定在9万亿美元,也可能低至6.6万亿美元……由于在增长阶段资产购买的构成大致保持不变,并且到期本金被再投资到类似证券中,因此到2025年,组合的构成将保持稳定,其中约70%是国债,30%是MBS。”

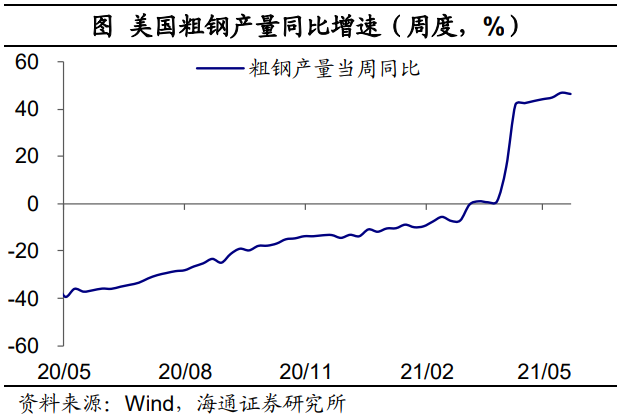

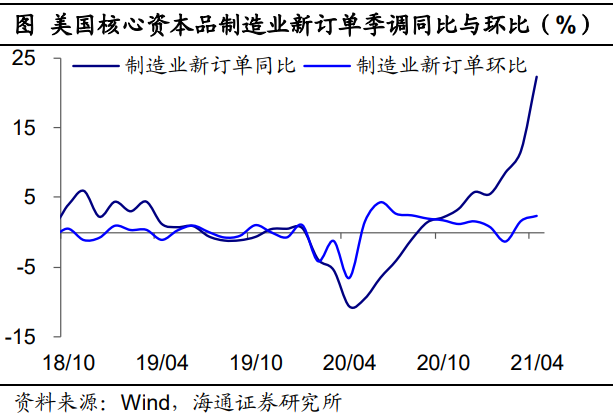

生产方面,

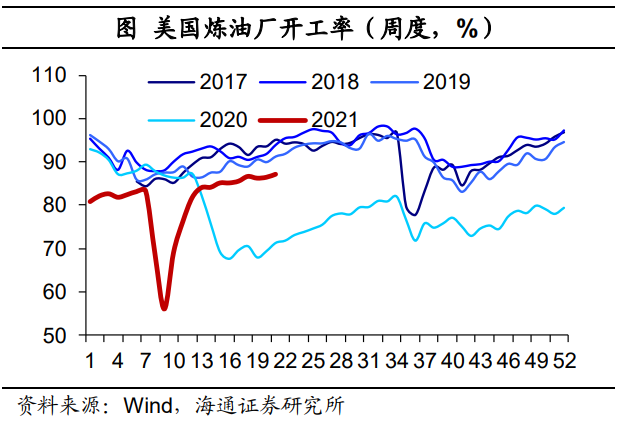

美国4月核心资本品制造业新订单同比上升22.4%,主要与去年同期低基数有关;不过,环比上升了2.3%。4月耐用品新增订单同比上升至51.8%,剔除基数,较19年同期年化增长1.3%,首次转正。4月汽车工业生产指数小幅上升至55.5。从高频数据来看,5月22日当周,美国粗钢产量较上周小幅下滑0.3%,同比也小幅回落至46.6%;炼油厂开工率也小幅回升至87.0%。

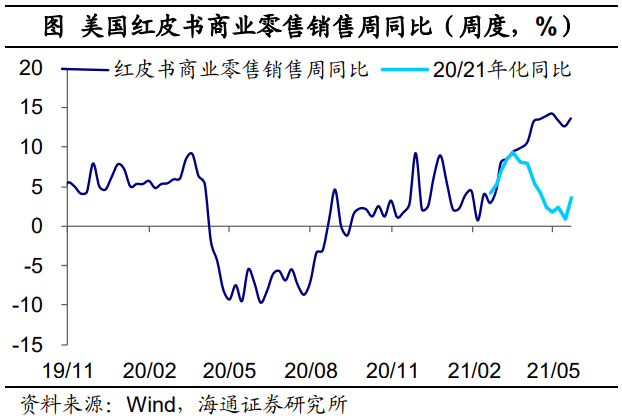

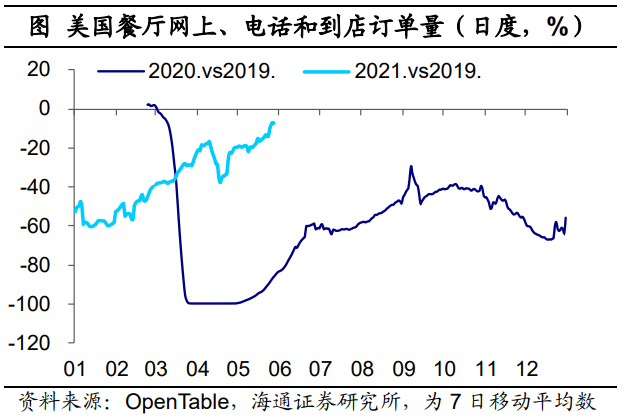

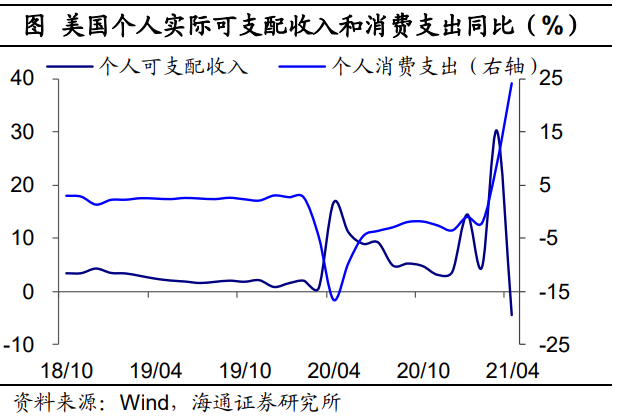

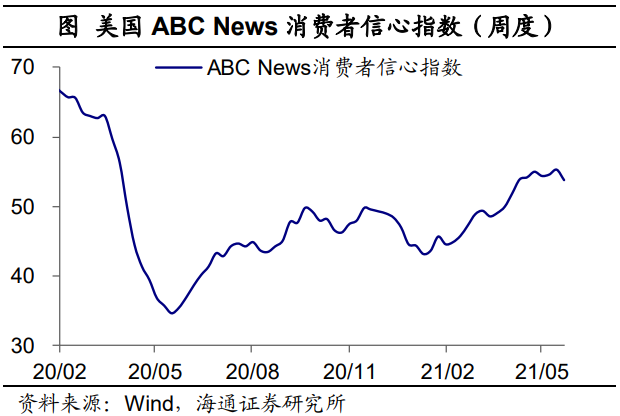

消费方面,

4月个人消费支出同比上升至28.5%,主要与低基数有关,剔除基数后,较19年同期年化增长3.8%,接近疫情前水平。而个人可支配收入同比转负为-4.4%,与去年高基数有关,剔除基数后,较19年同期年化增长7.7%,较上月明显回落。从高频数据来看,5月22日当周,红皮书商业零售销售额同比小幅上升至13.6%,若考虑基数影响,两年的年化增速为3.6%,大幅回升;ABC News消费者信心指数小幅回落至53.8。此外,美国餐饮消费继续修复,截止5月21日,美国OpenTable餐厅订单量相比2019年同期跌幅收窄至-7.3%(七天移动平均),尤其是5月25日单日恢复度(较19年同期)超100%。

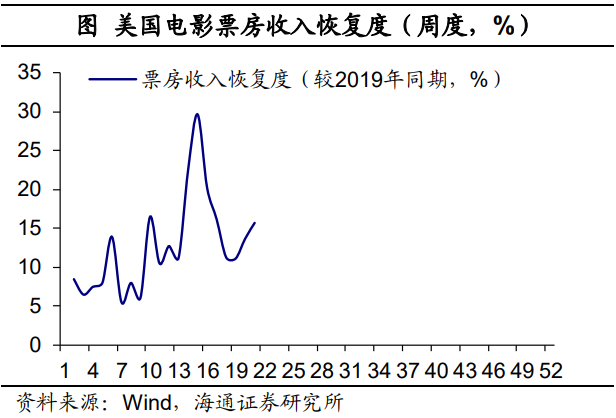

服务业方面,

截止5月20日,美国当周票房收入恢复度(较19年同期)回升至15.7%;截止5月28日,美国旅客吞吐量恢复至19年同期的72.2%。

地产方面,

4月美国新屋销售同比增长48.3%;销售价格中位数上升至20.1%,环比也上升至11.4%。4月新屋开工同比上升至67.3%,主要与去年低基数有关。

就业方面,

5月22日当周,美国初次申请失业金人数为40.6万人,连续4周回落,为2020年3月以来新低。

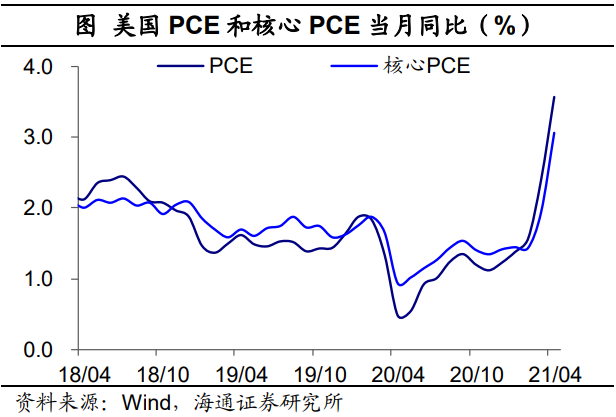

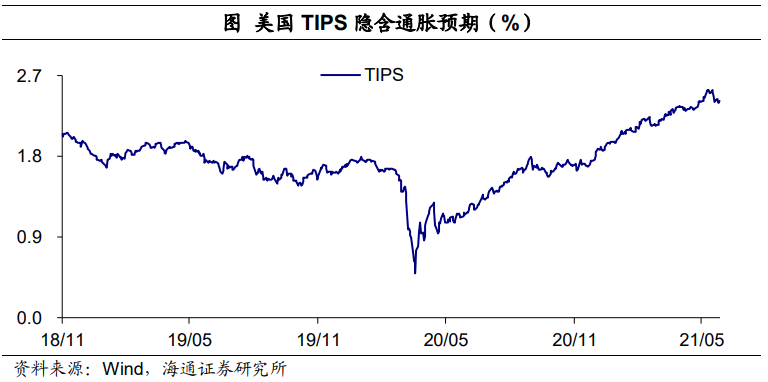

通胀方面,

4月美国PCE同比上升至3.6%,核心PCE同比也上升至3.1%,创1992年以来新高。截止5月28日,美国TIPS隐含通胀预期为2.4%,近期横盘在高位。

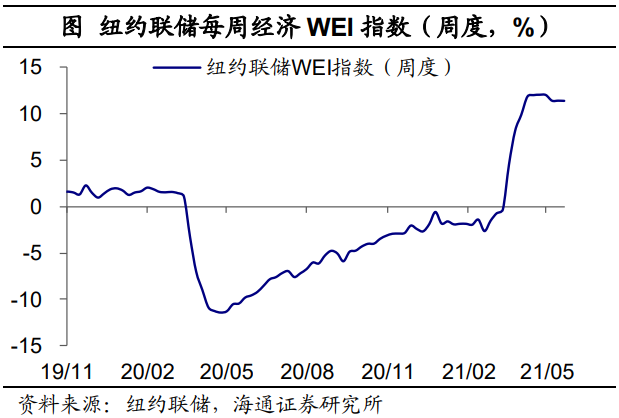

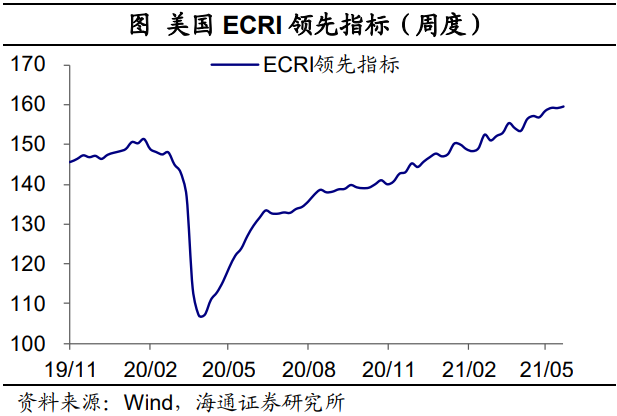

景气方面,

5月22日当周,纽约联储周度经济指数(WEI)为11.4%,13周平均上升至7.8%;5月21日当周,ECRI领先指标维持在159.5的历史高位。

生产:

消费:

服务业:

就业:

通胀:

景气指数:

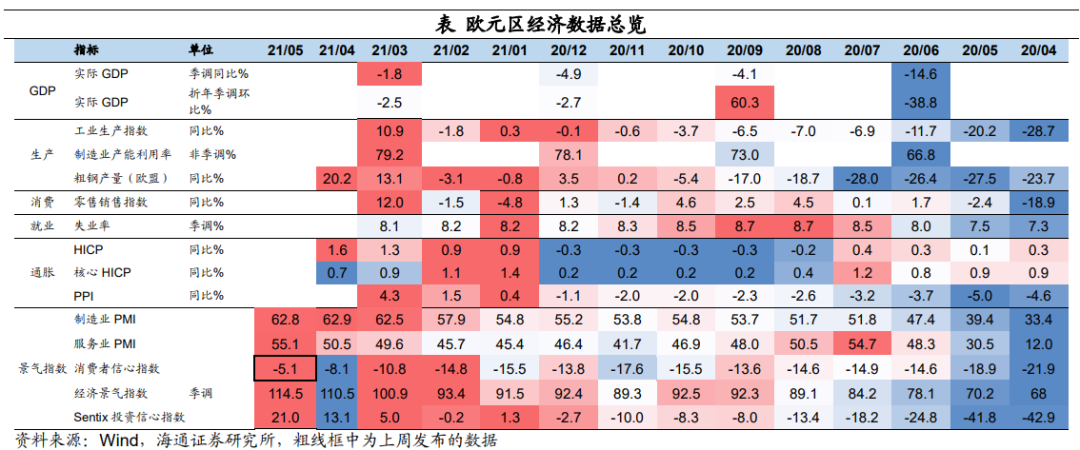

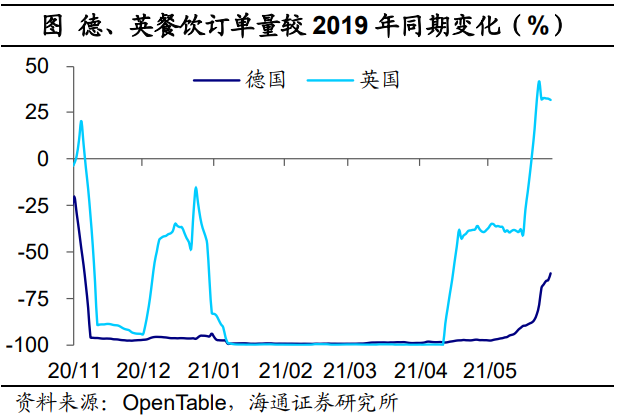

消费方面,

5月欧元区消费者信心指数收窄至-5.1,欧盟27国消费者信心指数也收窄至-6.0。从高频数据来看,主要国家消费活动活跃度分化程度仍高,英国早已恢复至疫情前,而德国也在加速修复,截至5月28日,德国和英国OpenTable餐饮订单较2019年同期分别变化-61.7%和31.7%。

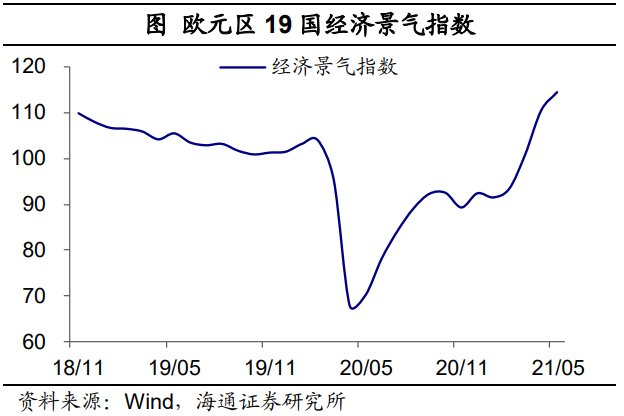

景气方面,

5月欧元区19国经济景气指数继续上升至114.5,连续4月回升。

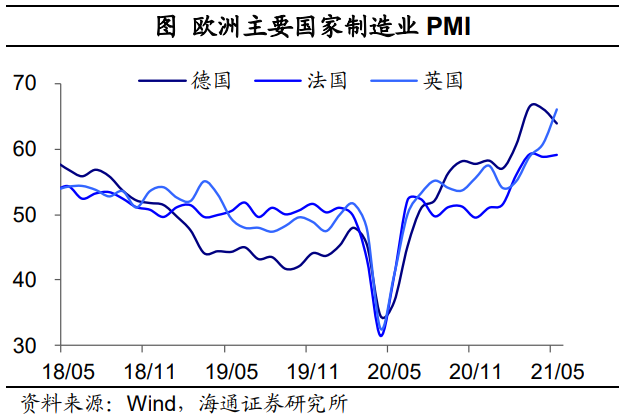

生产:

消费:

就业:

通胀:

景气指数: