玩币 / 生活 / 不停歇

2019,luancheng

在我国的金币市场中“老精稀”一词耳闻能详。

特别是在这次市场调整中“老精稀”板块也经受了市场洗礼,它们的市场表现牵动着不少收藏投资者的心弦,成为人们经常议论的热点话题之一。

市场在发展,时代在进步。

如何从市场实践出发,在充分肯定“老精稀”板块市场价值优势的基础上,外延更多的现代贵金属币精品,构建更加包容的精品概念,厘清它们的价值基因和市场定位,对更好和更全面挖掘我国现代贵金属币精品具有一定意义。

一、如何认识“老精稀”

(一)“老精稀”概念及板块

所谓“老精稀”概念由民间提出,是指在我国金币市场中发行时间在1999年之前、发行量相对较少且文化艺术价值较高的精品。

市场人士对“老精稀”板块的内部结构已有不少讨论,尽管还存在一些小的意见分歧,但是总体上已经得到普遍认同。

关于“老精稀”板块的界定标准,笔者在《中国现代贵金属币文化艺术价值问卷调查分析报告》第二部分第六章第五节中进行了试探性研究,可供参考。

(二)“老精稀”板块的市场表现

众所周知,自2011年8月至今我国金币市场经受了一次深度调整,在这次调整中“老精稀”板块的市场表现如何?

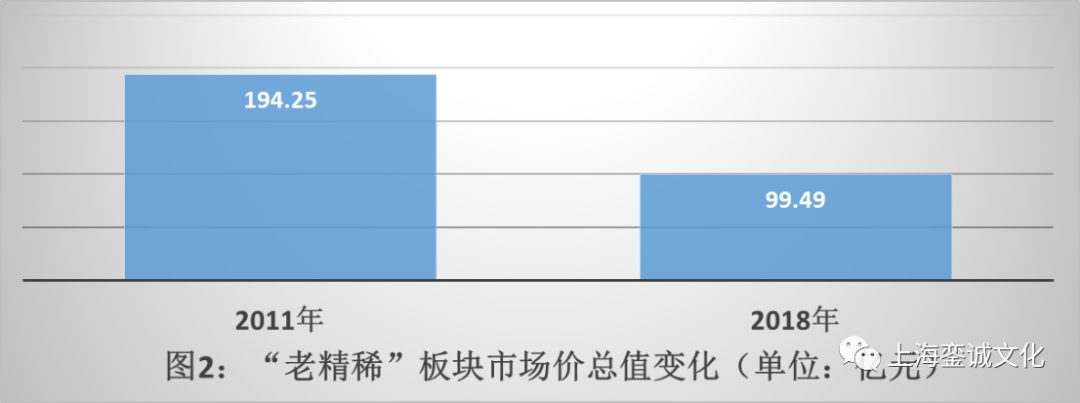

1.首先从“老精稀”板块的自身表现看(图2),这个板块的市场价总值从2011年的194.25亿元下降到2019年中期的99.49亿元,下降幅度48.78%,已有接近一半的市值蒸发。

2.“老精稀”板块是整个现代贵金属币的组成部分之一,那么这个板块在整个现代贵金属币中的相对表现如何呢?

我国的现代贵金属币由投资币和纪念币构成,“老精稀”板块是纪念币板块中的一部分。

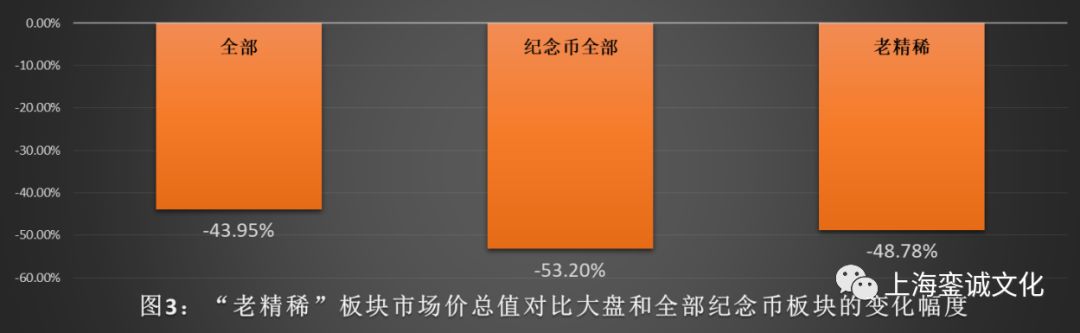

图3是扣除发行增量后(简称2011年大盘)“老精稀”板块分别与现代贵金属币大盘和纪念币板块价格变化幅度的对比数据,对比的时间区间是2011年至2019年中期。

如图3所示:

①2011年大盘市场总值下跌43.95%,整个纪念币板块下跌53.20%,“老精稀”板块下跌48.78%。

②在这次市场调整中,“老精稀”板块的下跌幅度高于整个大盘4.83%,低于纪念币板块4.42%。

3.“老精稀”币种虽属国家发行的法定货币,但它们本质上属于工艺或艺术类商品。

与其它艺术收藏品市场对比,在这次市场调整中“老精稀”板块的整体表现如何?

目前在我国的艺术收藏品市场中尚未建立完整有效的动态价格评估系统。

“老精稀”与其它艺术收藏品市场进行对比可以采用数据方法(目前这方面的数据十分有限)和定性方法。

从数据方法看,笔者仅采集到雅昌当代书画50价格指数(见图4)。

如图4所示,雅昌当代书画50价格指数在2013年达到上一次牛市峰值的3729.16点后开始下行,2018年录得2216.87点,与最高点相比下降40.55%。

从定性方法和市场监控的实际情况看,在这次市场调整中整个艺术收藏品市场的下行幅度远远大于雅昌当代书画50价格指数,很多艺术收藏品的细分板块已有接近70%的市值蒸发。

通过以上三组数据可以看到,“老精稀”板块在这次市场调整中确实跌幅不小,但是它不是特立独行的,而是与整个金币市场和收藏品市场的运行方向基本相同。

在金币市场中“老精稀”板块的跌幅大于全部现代贵金属币,小于其中的贵金属币纪念币。

在整个收藏品市场中,由于有贵金属价格做支撑,它的跌幅也不是最大的板块。

(三)“老精稀”板块价格波动的诱因

要想透析“老精稀”板块大幅下跌的诱因,首先应探明这个钱币板块在上一次牛市时上涨的动因。

1.上涨原因

(1)收藏品市场的大环境

收藏界的朋友都知道,为应对2008年的国际金融危机,国家投放了4万亿

资金救市。

在此背景下下,收藏品市场出现了一次数十年未见的牛市,书画、陶瓷、玉器、珠宝、木器、铜器和杂项等各种门类收藏品的市场交易价格迅猛上涨。

仅从图4所示的雅昌当代书画50价格指数看,从2006年到2013年的市场峰值点,交易价格整体平均上涨3.90倍。

这种收藏品市场的大环境是带动“老精稀”板块价格上涨的重要因素之一。

(2)金币市场的大环境

对于金币市场来说,除了受到整个收藏品市场大环境的激发,还有自身的因素积极配合。

这些因素主要反应在国际贵金属价格在2006年至2011年期间的不断攀升,同时还有国内重大纪念币项目(奥运会和世博会)的积极拉动,形成了1999年以来我国金币市场的又一次牛市。

作为中国金币的重要组成部分之一,“老精稀”板块自然成为推动整个金币市场牛市效应的重要力量。

(3)“老精稀”板块的自身因素

1999年之前我国金币市场的发展还处于初始阶段,题材的选择还是一片处女地,优先大量开发一些与市场对接较好的优秀题材是理所当然的。

另外受当时国内外环境限制,不少币种的发行数量较少也是必然的。

再有当时的铸造设备与现在相比虽不先进,但造币企业和设计雕刻人员确实倾注了极大的辛勤和智慧,设计铸造出了一大批艺术精品。

另外,在1999年之前我国的现代贵金属币以外销为主,随着国内市场逐步启动,存留在境外的“老精稀”币种开始逐步回流国内,但在2006年之前的市场环境下始终处于价值洼地。

随着2006年之后国内收藏品市场和金币市场的快速启动,“老精稀”板块开始受到国内资本和收藏投资者的青睐,市场交易价格迅速拉升。

例如“中新友好”1公斤金币从2006年的45万元迅速上涨到2011年的600多万元,上涨幅度高达13倍多。

2.价格暴涨后带来风险释放

不可否认的是,“老精稀”板块在上一次牛市的市场表现一方面反应出市场的价值发现功能,同时也伴随出现较大的价格泡沫。

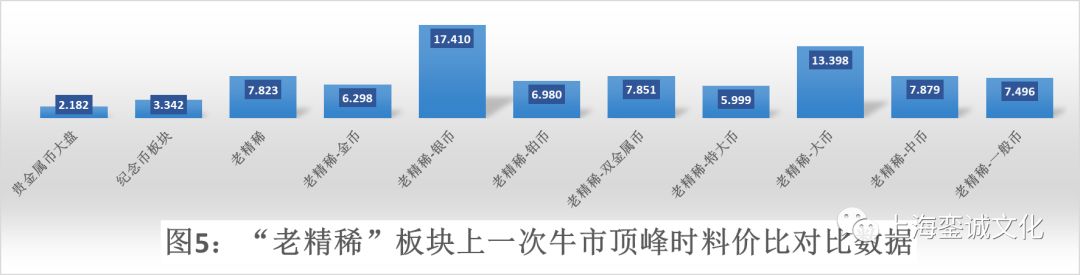

图5是2011年时“老精稀”板块贵金属变动成本溢价率(俗称料价比)的分布图。

如图5所示,“老精稀”板块的平均料价比是“贵金属币纪念币”板块的2.34倍,其中的“老精稀银币”板块平均料价比与“贵金属币纪念币”板块相比更是高出5.21倍。

人们还可以清楚记得,在金币市场的上一次牛市时,不少“老精稀”币种在数月时间内就会上张数倍。

甚至在广州买一枚“老精稀”币种坐飞机到北京后,除去旅途费用之外还可以获取不菲的经济回报。

事实证明,由于理性的收藏基础不牢固,加之疯狂的驱力效应和在一些歪理学说的蛊惑下,“老精稀”板块确实出现了比较严重的价格虚高。

事实说明,过度投机不决定价值,只能诱发剧烈的市场价格波动。

3.下跌原因

对于一个基础不牢和泡沫巨大的市场来说,价值回归将是必然结果,剩下的问题只是泡沫何时破裂。

对于“老精稀”板块市场交易价格大幅下跌的原因,市场人士都应该心知肚明。

从外部环境看,我国已经开始步入经济转型期,随着国家持续推进宏观调控,特别是近年来经济下行压力加大,高净值人群减少。

在这种环境下人们已经开始从巨大的市场泡沫中苏醒,收藏投资艺术品已经开始趋于理性,带动了整个艺术收藏品市场的价值回归。

从金币市场的情况看,与现代贵金属币密切相关的贵金属价格在2011年后迅速下调,供给侧没有顺应形势调整发行规模和政策,公款和腐败消费大幅度减弱,人们对金币市场的预期开始总体趋于负面,出现资金和人员大量流失的现象,由此形成这次金币市场长达八年的熊市。

“老精稀”板块面对这种形势当然不可能独善其身。

除了上面所述的影响因素外,这个板块还有一些自身独特的影响因素:

①虽然目前正在挤压“老精稀”板块牛市时产生的泡沫,但料价比仍然偏高。

②发行增量对一些“老精稀”币种的估值标准产生影响。

③牛市时伤害了一批盲目追随的收藏投资者,目前这部分人群已经开始疏远这个板块,同时新人进场的速度十分缓慢,需求资金和人员大幅减少。

④“老精稀”币种的平均价格不低,持续建仓需要一定资金实力,而目前的整体经济环境对此没有形成充分支撑。

⑤面对一段时间以来钱币市场出现的一些新热点,对“老精稀”来说已经造成资金和人员分流,关注度降低。

综上所述,随着各种环境和条件变化,“老精稀”板块的价值回归是必然要发生的事件。

特别是在当前黄金价格开始上涨,料价比较低币种开始企稳回升的形势下,“老精稀”板块整体上仍处于筑底过程。

对“老精稀”板块来说,目前已经处于全面重新认识的关键时段。

二、如何构建更加包容的精品概念

我国的现代贵金属币已经发行了40年时间。

“老精稀”板块仅是前20年发展历程的典型代表。

2000年之后在我国的现代贵金属币中也出现了一批精品。

目前的市场实际情况是在这两个时期发行的精品已将形成相互影响、相互依存和相互支撑的共生关系。

因此构建更加包容的精品概念已经成为市场发展的必然。

(一)何为更加包容的精品概念?

所谓更加包容的精品概念就是“老精稀”板块和“新精品”板块的集合。

(二)何为“新精品”板块?

所谓的“新精品”板块就是2000年之后在金币市场中出现的一些精品。

它们的典型代表见图6。

在目前的市场中,人们在议论“老精稀”板块时也经常提到对2000年以后发行的一些精品的评价。

笔者在组织中国现代贵金属币文化艺术价值问卷调查活动时对“新精品”的概念和构成进行了专题试探性研究。

它们主要的判断依据是在一定规则指引下通过众多参与者评价币种的文化艺术价值,并结合币种的投资价值,将2000年以后发行的精品进行了一次筛选和提炼。

尽管这些币种仍然需要不断调整、完善和精炼,但是已经明显具有能够被市场普遍认知的特征。

关于“新精品”板块的界定标准和结构详见《中国现代贵金属币文化艺术价值问卷调查分析报告》第二部分第六章第五节,可供参考。

(三)“精品”板块的总结构

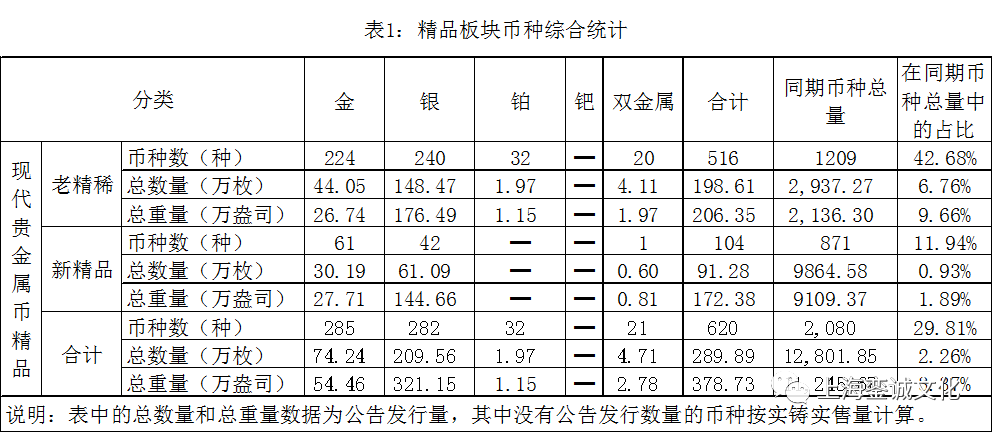

将“老精稀”板块和“新精品”板块构建成一个“精品”板块后,这个更加包容板块的总结构见表1。

如表1所示,与现代贵金属币大盘相比,“精品”板块的币种数占29.81%,总数量占2.26%,总重量占3.37%。

它们都应该是整个现代贵金属集合中的佼佼者。

(四)“精品”板块的价值基因及市场定位

一个币种的市场价值不是虚幻的市场想象,它是通过长期市场交易实现的。

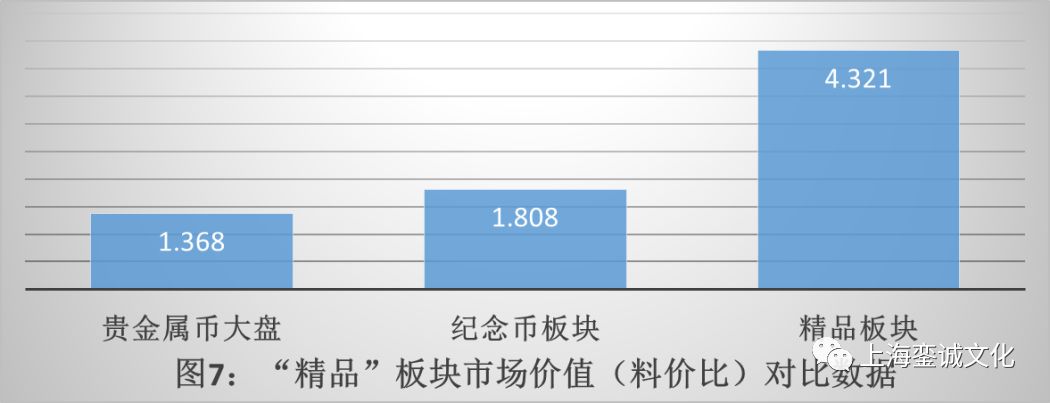

如何从整体上评估“精品”板块的市场价值,币种的贵金属变动成本溢价率(俗称料价比)将是可用于对比的重要指标(见图7)。

图7是“精品”板块与其它板块料价比的对比数据。

通过图7可以看到,“精品”板块与贵金属币大盘和其中的纪念币相比,料价比分别优于3.16倍和2.39倍。

数据显示,虽然我国金币市场经过了8年的市场调整和理性的价值回归,但是“精品”板块的市场价值仍然具有一定优势,这种优势是经过市场撮合实现的,具有一定的市场基础。

其中特别是在“老精稀”板块中,即使很多币种的市场价格都有大幅调整,但目前的市场价格仍高于上一次牛市的起点,价值基础相对牢固。

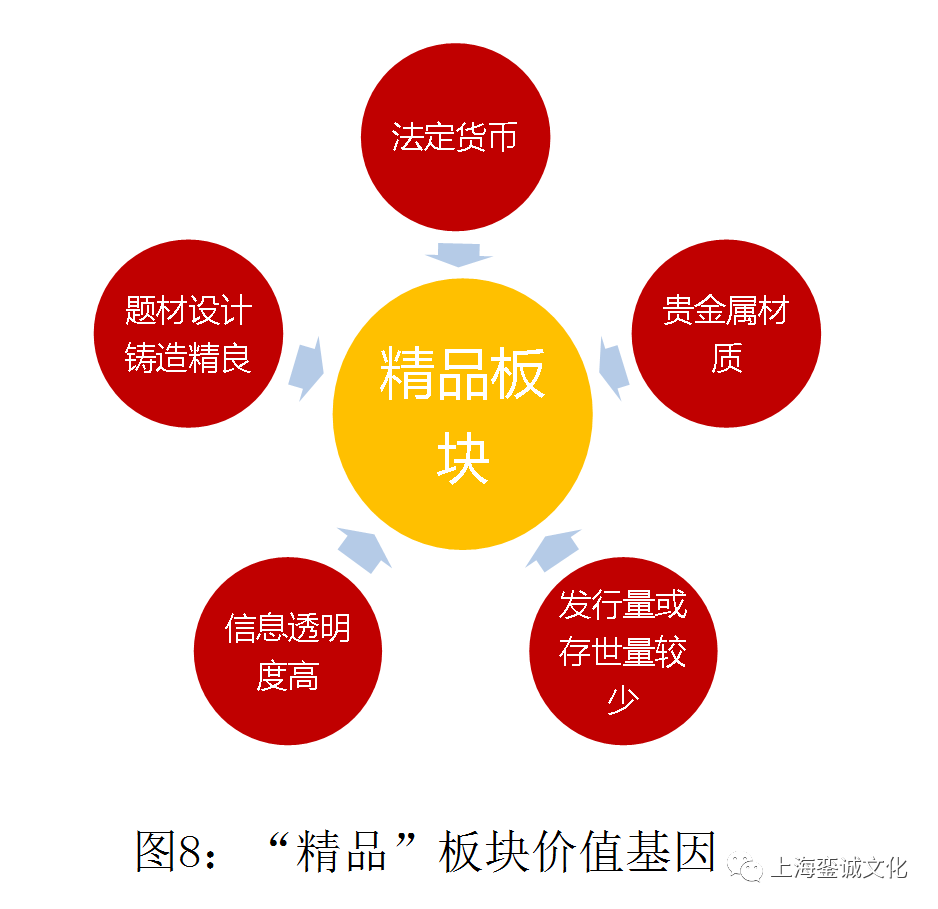

“精品”板块在以上部分展现的价值优势不是无缘无故的,它们有自己独特的价值基因。

在“精品”板块中,“老精稀”和“新精品”既有不同点也有相同点。

这两个板块的差异点主要反应在:

①发行时间不同。

②设计雕刻风格和铸造技术不尽相同。

③实际发行量相对不同。

但是这两个板块却有着很多共同的价值基因。

图8是“精品”板块价值基因的示意图,这些价值基因与整个现代贵金属币在某方面具有共性,同时也有自己的个性,它们可以解释为:

①以法定货币形式出现,具有权威性和官方属性。

②以贵金属为机体材质,具有明显的财富效应。

③题材选择优秀,设计雕刻精美,具有一定的文化艺术价值。

④实际铸造量相对较少,加之市场损耗,有些币种的存世量较少,具有物以稀为贵的特性。

⑤币种具有官方发布的数据,信息透明度相对较高,制假贩假触犯法律。

任何收藏品都不是十全十美的,“精品”板块也无例外。

这个板块属于现代工业批量生产的工艺或艺术类商品,历史沉淀时间较短,艺术劳动成份较低,独特性和差异性不足。

这些问题正是与其它众多艺术收藏品相比的弱项,同时也可以解释在整个艺术收藏品市场中“精品”板块为什么没有更多资金和人群关注的原因。

通过客观的市场定位理论可以看到,“精品”板块的价值基因优弱共存。

如何将它们具有的优秀价值基因转化为实实在在的市场优势,削弱弱势基因的影响,已经成为提升整个板块市场价值的关键。

(五)构建“精品”板块的重要意义

我国金币市场的发展是一个历史过程和整体,20年前有自己的发展特点,20年后也有自己的发展特色,每个时期都有能够被市场普遍认同的精品。

人们应该全面客观地看待这个集合体,用前20年否定后20年,或用后20年否定前20年都是不科学和不客观的。

特别是这两个板块的估值体系已经产生相互影响和制约,人为割裂这两个板块已经不符合市场实践。

实际上只要它们具有能够被普遍认同的市场价值就都是我国现代贵金属币的精品。

将“老精稀”板块和“新精品”板块组合成一个完整的“精品”板块,不是否定和抛弃“老精稀”概念,而是要从整体上强化我国现代贵金属的精品意识,从整体上扩大影响,通过市场机制构建更加完整平衡的估值体系,在这两个板块之间形成优势互补、相互促进和携手前行的新局面。

三、努力激活“精品”板块

经过长达八年的市场调整,我国现代贵金属币的“精品”板块也经受了市场的大浪淘沙。

目前虽然不能说每一种“精品”币种的市场价格都已经完全触底,但从总体上观察底部特征已经比较明显,甚至有些币种已经存在超跌现象。

我国现代贵金属币的“精品”板块具备何种条件以及何时才能企稳回升,已经成为市场普遍关心的问题。

要想回答这个问题,首先应该了解包括“老精稀”和“新精品”在内的“精品”板块的基本状况。

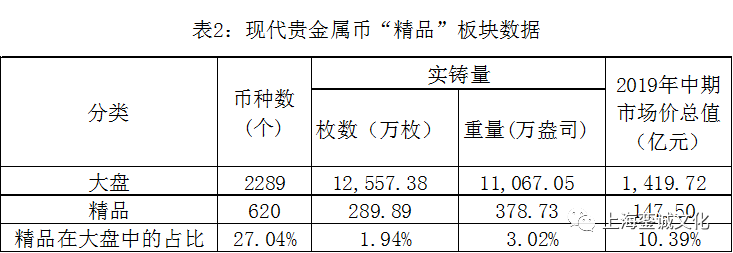

表2是“精品”板块与大盘进行对比的数据分析。

如表2所示,在我国现代贵金属币大盘中,“精品”板块的占比不大,其中特别是“精品”板块的市场价总值仅为147.50亿元,是整个大盘市场价总值的10.39%,在整个艺术收藏品市场的权重更是凤毛麟角。