究竟什么是市场风格?成长投资,价值投资,为什么不同阶段,市场会呈现出不同的风格特征呢? 风格的切换有规律吗?

就像每个人穿的衣服各有特点一样,一群人的特点放在一起集中放大呈现,于是就有了风格。比如说,热带地区的人们,常年爱穿短袖;而在加拿大呢,羽绒服就卖得特别好,这就是风格。风格由环境决定,在不同的时候,呈现不同特征。

比如在资本市场里,现在流行的风格叫做价值投资风格。为什么会呈现出这样一种风格特征呢?

这个事情就像古代的审美一样,有的年代以胖为美,有的年代以瘦为美,风格不同而已。资本市场里,前两年流行成长投资,今年开始流行价值投资,这就是胖瘦审美的区别。而在商业世界中,企业也存在同样的规律,有些年份讲公司大而不倒,以大为美,但是另一些年份,却讲以小为美。以上所言,大家不同的话语体系,但是本质上,讲的都是同一个东西。

万物存在风格,大家不会有任何的怀疑,但是很自然的问题是,究竟是什么因素,促成了风格的转换呢?

为什么前两年企业界都在讲小而美,而今天忽然之间,无论中国美国统统都是大公司在大象跳舞呢?

为什么前两年资本市场流行成长投资,但是今年却突然切换成了价值投资呢?

难道说有人按下了按钮,然后风格就像火车变道一样,从一条轨道就转向另一条轨道吗?

答案是很朴素的:天之道,损有余,而补不足也。前两年,大家疯狂炒作成长型公司,平均估值水平抬到100倍以上,这就是典型的有余。然而不远不近,就在3年前的2014年,大公司被贬到一文不值,说去中心化,大公司未来是臃肿的,是没有前途的。于是大公司的估值被压到10倍以下,这就是不足。然后损有余以补不足,自然规律自然发生,资本的流动同样符合规律。

那么你会问,到底多少是有余,多少是不足呢?这个问题巴菲特是这么回答的,他说,一个胖子迎面朝你走来,我不需要一个体重秤,我也知道他是胖子,我们永远在寻找的,就是大家熟视无睹,但是却显而易见的机会。

在过去,成长型公司被疯狂高估,价值型公司被一贬到底,这就是一件大家熟视无睹,但是却显然易见的机会。

讨论完了风格为何而切换,我们还想思考一下风格有没有长期的规律。

深交所编制过一系列指数,其中有两个指数很有意思,一个叫

国证价值指数

,一个叫

国证成长指数

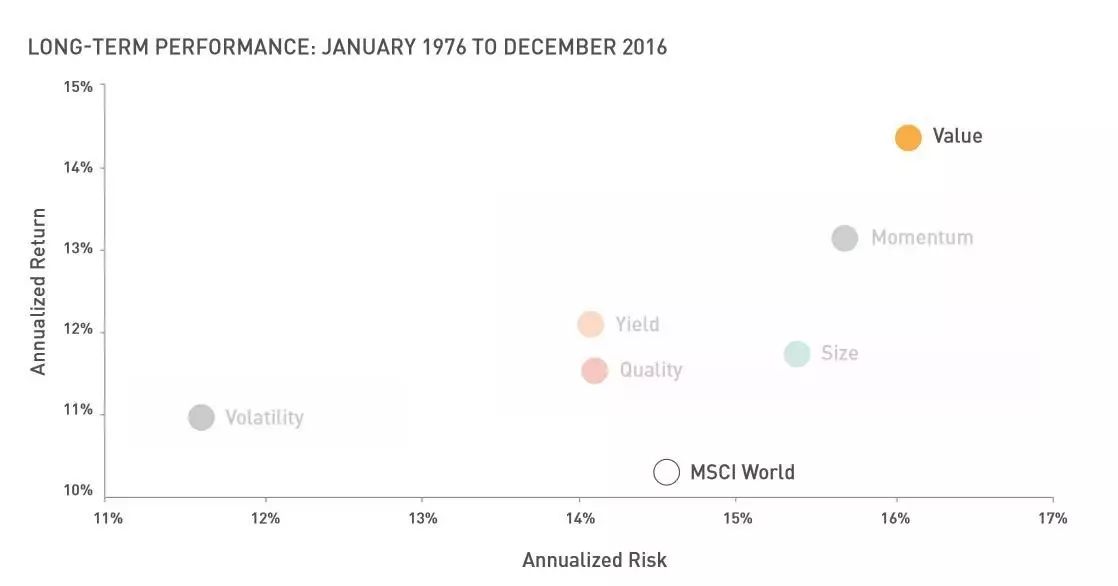

,指数的起点都是2002年。15年指数运行下来,国证价值现在是5974点,年化复合回报达到13%;但是国证成长指数15年跑下来目前指数只有4097点,年化复合回报是10%。拉长时间来看,

价值跑赢成长,是一个统计上的规律。

有意思的是,这不仅是一个中国的规律,也是一个全球的规律。MSCI统计过全球36个主流市场在97年到07年的市场表现,

几乎所有的市场在10年这样的长周期中,都是价值跑赢成长

。在这10年间,只有芬兰、香港、新西兰和荷兰这四个市场是成长跑赢价值。