如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

2024年美国总统大选首轮辩论将于北京时间6月28日早上9点举行(美国东部时间27日晚9点),时长约1.5小时。由于本次辩论前,总统候选人特朗普在摇摆州民调中已积累了一定的领先优势,且市场对民主党候选人拜登的健康状况有所疑虑,本场辩论的市场关注度极高。

两位候选人在首轮辩论的表现可能会影响此后选举的走势,也不排除会触发市场更早地为潜在的竞选结果“定价”

。

目前离正式大选仍有4个多月的时间,两位候选人的政策取向可能继续演进,而执行细节目前更多仍在早期酝酿阶段,随着总统及参众议院选举的推进,美国大选及政府换届的宏观影响将进一步明朗化。

具体地,我们从6个方面讨论两位候选人及其所代表政党的宏观政策取向:

1. 财政政策:

目前看来,两位候选人的财政政策取向均偏宽松,但侧重不同。

特朗普预计延续对企业海内外收入以及个人收入的减税立场。拜登将对中低收入群体减税,对企业和富人的征税力度反而可能上升。但同时,拜登在补贴个别行业的财政支出可能更高,对全球事务的财政支持力度也可能更大。

2. 货币政策:

从以往经验及两位候选人公开发言内容判断,拜登可能更尊重联储的独立性,而特朗普可能会更频繁评论货币政策,同时,

特朗普的财政、外贸、外交等政策对美元利率、汇率的扰动都会更大。

特朗普偏好低利率、弱美元;但干预联储职能的渠道有限,实际上,

从宏观角度,特朗普提议的减税等扩张性财政政策以及关税的增加可能推升通胀,推高美元,并提高短期利率和汇率波动性。

3. 产业政策:

特朗普可能通过降税、征收属地税吸引跨国企业回流;行业上或将偏好

石油、天然气等传统能源

;并

可能撤回部分通胀削减法案相关激励政策。

拜登或将延续目前向绿色、战略行业倾斜的政策。

4. 贸易政策:

特朗普可能会提高整体关税水平,对美国和全球都可能带来偏滞胀的压力。

大面积加征关税可能导致美元明显升值。拜登可能更有针对性地提高/减免关税、也可能动用小范围贸易制裁等措施:其出发点可能关乎战略竞争,地缘政治,国家安全等考虑。

5. 外交政策:

特朗普或将遵循“美国优先”策略,拜登的外交政策更可能继续遵循现有全球治理总体框架。

6. 移民等公民权利相关政策:

特朗普将加大对非法移民打击力度,而这一变化可能边际压低美国增长,推升通胀;

拜登原则上对移民更加友好,但也可能对现有较为宽松的移民政策有进一步的修正。

首轮辩论结果的潜在影响:

若拜登辩论中表现不及预期,特朗普在摇摆州中的优势可能进一步扩大,结合参议院选举目前的民调情况,市场可能更多定价特朗普上台或者共和党赢得参众两院的可能性,

2016年“特朗普交易”的部分情形可能重演,包括市场波动性明显上升,美债收益率走高、美元升值等。

此外,考虑到特朗普当选可能改变部分现有政策,削弱美国外交、外贸等领域政策的稳定性、触发避险情绪,

黄金价格也可能受益

(参见

《全球央行购金百年史:任重而道远》

,2024/5/10)。往前看,我们将持续继续关注总统和议会选举进程和选情的变化。

风险提示:

1) 地缘政治风险升级

2) 美国大选选情出现戏剧性变化

二、特朗普/共和党和拜登/民主党的政策取向一览

三、两位总统候选人“胜率”变化对资产价格的潜在影响

四、按图索骥:

如何追踪大选日程及选情发展

北京时间6月28日早上9点(美国东部时间6月27日晚上9点),2024年美国总统大选首轮辩论将于美国有线电视新闻网(CNN)亚特兰大演播室举行,时长约1.5小时。

由于本次辩论前,总统候选人特朗普在摇摆州民调中已积累了一定的领先优势,且市场对民主党候选人拜登的健康状况有所担忧,所以,本场辩论的市场关注度极高。

两位候选人在首轮辩论的表现可能会影响此后选举的走势,也不排除会触发市场更早地为潜在的竞选结果“定价”。

值得注意的是,目前离正式大选仍有4个多月的时间,两位候选人的政策取向可能继续演进,而执行细节目前更是只停留在早期酝酿阶段,随着美国总统及参众议院选举的推进,美国大选及政府换届的宏观影响或将进一步明朗化。华泰宏观将在本系列中持续跟踪。

总统辩论是美国、乃至全球收视率最高的直播节目之一,而本次辩论双方的临场发挥更是备受瞩目

——拜登方面,长时间现场辩论对体力和反应速度的要求可能带来一定挑战,而特朗普方面,其较为犀利、跳跃和发散的现场演讲风格也带来一定的不确定性。目前,两人均在公开场合表示提前辩论对自己有利:拜登在摇摆州支持率落后于特朗普,可能希望通过将大选辩论提前逆转选情;而部分州在9月前开启提前投票,特朗普希望提前辩论进而影响到这些提前投票的选民。总统辩论通常没有特定议题,但会围绕当时重要的话题展开,

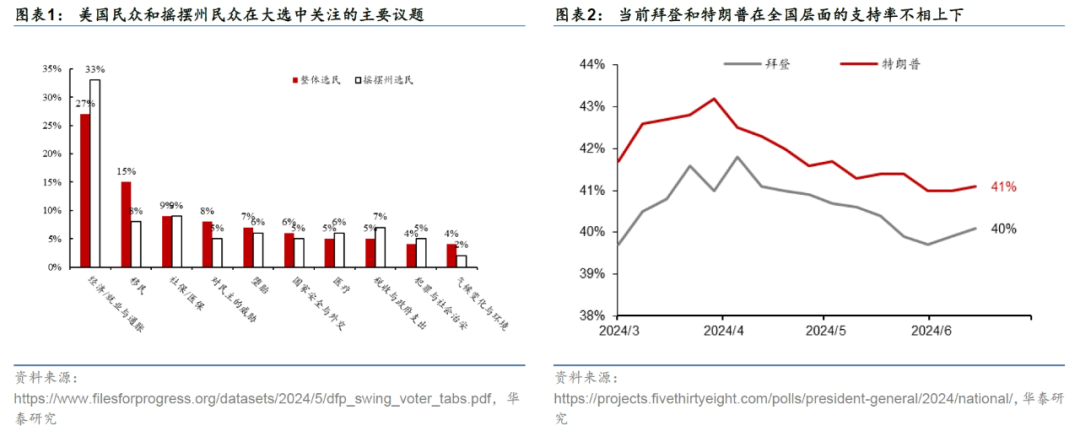

预计本次大选将涉及移民、通胀、经济增长、国际事务、及其他公民权利等两位候选人经常提及的议题(图表1),但直接辩论中,两位候选人的观点、逻辑、及政策细节可能进一步清晰化。

历史经验显示,总统辩论可能影响后续大选走势。

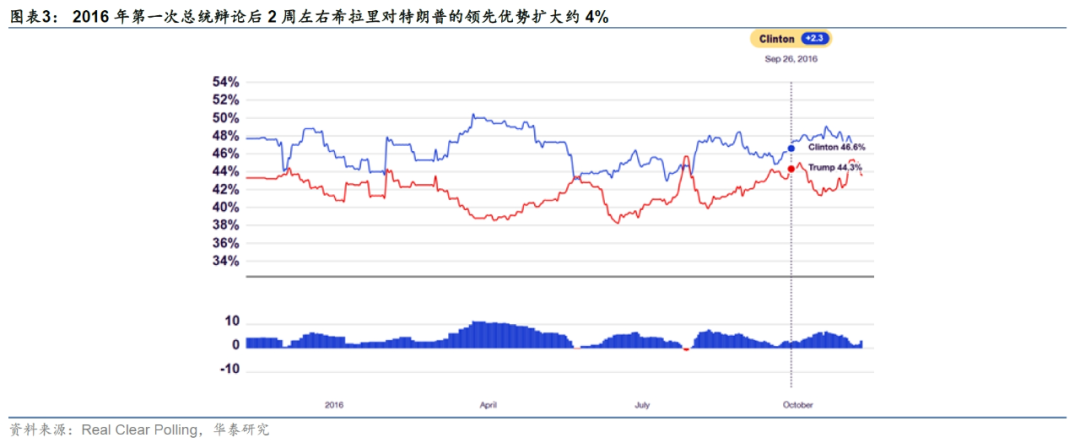

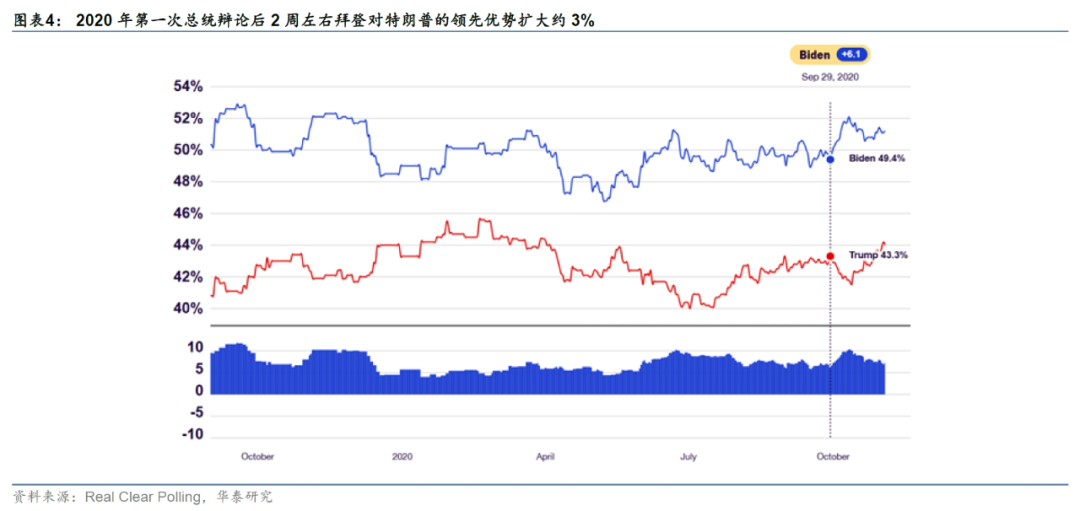

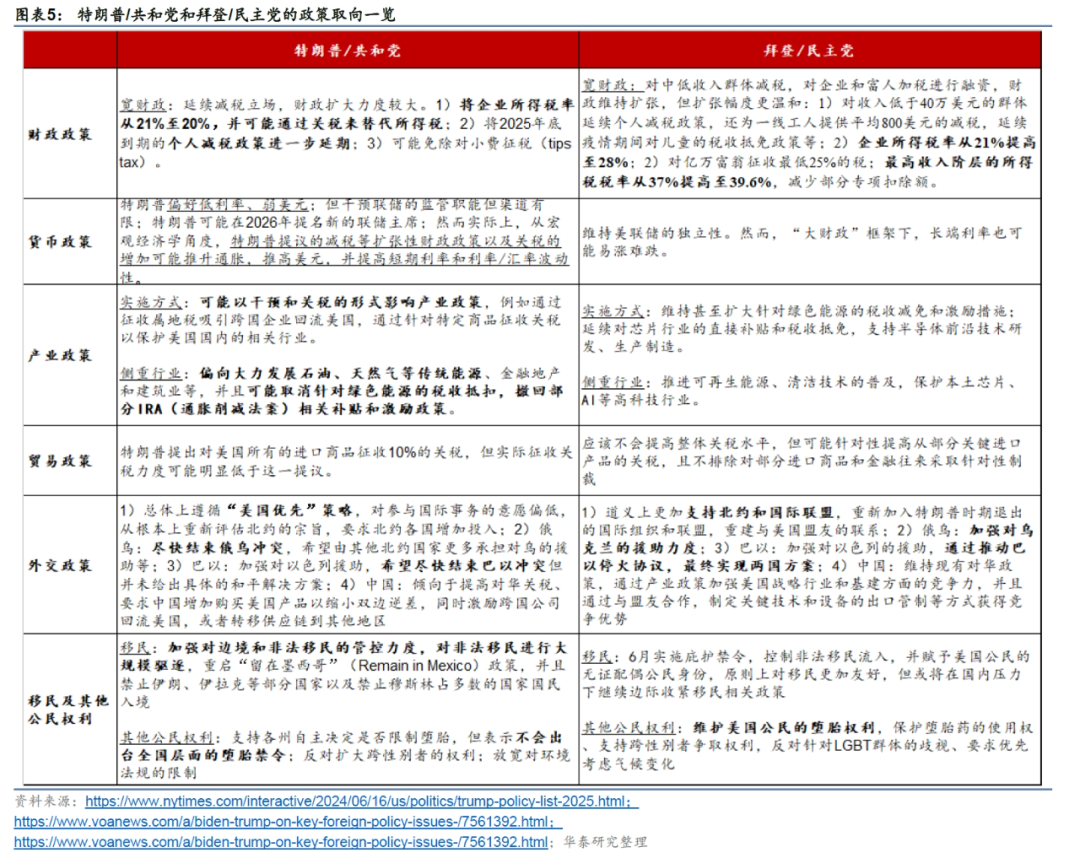

2004年克里第一场辩论胜利后将其与小布什之间的支持率差距缩小4%;2008年奥巴马辩论胜利后,其对麦凯恩的领先优势扩大2%以上,并最终赢得总统大选;2012年罗姆尼的第一场辩论胜利帮助其一度扭转劣势、反超奥巴马;2016年希拉里在第一场辩论中表现沉着、冷静,整体回应要好于特朗普,辩论结束后其对特朗普的领先优势扩大4%(图表3);2020年特朗普在与拜登的第一场辩论中由于频繁打断拜登发言,且拒绝谴责白人至上主义,辩论结束后,拜登的领先优势扩大3%(图表4),并最终赢得大选。当前拜登和特朗普在全国层面的支持率不相上下(图表2),两人在本次辩论中的表现或影响后续民调走势。

除了关注拜登和特朗普在辩论中的表现以及民调的变化外,我们还关注拜登和特朗普当选后可能的政策取向。

需要说明的是,总统候选人及其所代表的政党取向不尽相同,且政党内部在参众两院对特定议题也可能有不同的政策取向,但是我们可以根据两位候选人过去的表述对未来的政策做一个梳理。

具体地,我们从6个方面讨论两位总统候选人及其所代表政党的宏观政策取向

(图表5)。

财政政策:目前看来,两位候选人的财政政策取向均偏宽松,但侧重有所不同。

2017年12月特朗普政府推出《减税与就业法案》(TCJA),对居民和企业实施减税。其中,居民所得税减免以及税收抵扣将在2025年12月到期,如果国会不通过新的减税法案,2026年开始居民所得税税率将会上升;虽然企业所得税减免是永久性的(35%→21%),但研发税收抵扣等措施将在2025-2028年陆续到期。如何应对TCJA到期是两位候选人所面临的重要挑战。

特朗普/共和党

(下文简称“特朗普”)预计延续减税立场,财政扩张力度较大,包括:

将企业所得税率从21%降至20%,并可能通过关税来替代所得税

;将2025年12月到期的

个人减税政策进一步延期

;可能免除对小费征税(tips tax)。CRFB(Committee for a Responsible Federal Budget)预测,延长个人所得税将导致2035年财政赤字比基准高3.9万亿美元(约占2023年GDP的14%,相当于赤字率每年高1.3%);延长所有减税条款,2035年赤字将升至5.2万亿美元(约占2023年GDP的19%,相当于赤字率每年高1.3%);免除对小费的征税将导致财政收入在10年下降1500-2500亿美元(相当于2023年的GDP的0.5%-0.9%)。

拜登

将对中低收入群体减税,但对企业和富人的征税力度反而可能上升:对收入低于40万美元的群体延续个人减税政策,还为一线工人提供平均800美元的减税,延续疫情期间对儿童的税收抵免政策等;

企业所得税率从21%提高至28%

;对亿万富翁征收最低25%的税;

最高收入阶层的所得税税率从37%提高至39.6%

,减少部分专项扣除额。但同时,拜登在补贴个别行业,尤其是新能源和高科技领域的财政支出可能更高,对全球事务的支持力度也将更大。例如拜登在对乌克兰的援助上力度可能更大。

货币政策方面,从以往经验及两位候选人公开发言内容判断,拜登将更尊重联储的独立性,而特朗普可能会对联储政策进行评论,同时,特朗普的财政、贸易、外交等政策对美元利率、汇率的扰动都会更大,资产价格波动性可能上升。

特朗普偏好

低利率、弱美元

,但从宏观角度看,特朗普提议的减税等扩张性财政政策以及关税的增加可能推升通胀,推高美元,并提高短期利率和汇率波动性。参考特朗普的第一个任期,特朗普可能会通过对联储施加压力,推动联储更快降息,以实现低利率和弱美元。Bianchi et al. (2022)发现,特朗普第一个任期对联储的批评导致联邦基金利率预期下降:平均来看,每条批评联储的推文当天会导致联储一年内降息预期上升2.15bp,降息概率上升8.6%;特朗普对联储的批评累计导致短期和长期利率下降64-115bp。

此外,特朗普也可能会进一步干涉联储的其他监管职能。

例如,曾担任特朗普政府管理与预算办公室负责人的沃特表示,“至少”美联储的监管职能应该接受白宫的审查;特朗普在竞选网站上也提到了要放松联储监管,“再也不会允许官僚们欺凌和向银行施压,让他们扼杀、剥夺银行的金融平台和政治上不受青睐的行业”。

最后,特朗普通过提名联储理事来影响联储的空间有限,但特朗普可能在2026年提名新的联储主席。

考虑到直接解雇鲍威尔所带来的争议,预计特朗普不会直接解雇鲍威尔;而目前理事职位没有空缺,只有2位理事的任期将在 2028 年底前到期,特朗普通过提名联储理事影响联储的空间有限;特朗普已经明确表示不会在鲍威尔2026年任期结束后继续提名其担任联储主席,可能的人选包括前美联储理事凯文·沃什、前经济顾问委员会主席凯文·哈塞特和现任美联储理事克里斯托弗·沃勒等。

如果拜登当选,预计联储的独立性能够得到维持,然而,“大财政”框架下,长端利率也可能易涨难跌。

产业政策方面,拜登和特朗普均支持产业政策,但在实施方式和侧重的行业上存在明显差异。

在产业政策上,拜登和特朗普均希望提高美国制造业尤其是高端制造业的竞争力、巩固基础设施以及吸引海外企业回流、增强本土供应链安全,相关产业政策温和提振美国增长和通胀。但是拜登和特朗普在实施方式和侧重的行业上存在明显差异。

特朗普可能以干预和关税的形式影响产业政策

,例如通过征收属地税吸引跨国企业回流美国。2016年美国大选前,特朗普表示,如果供暖和空调制造商开利公司不把生产线迁往墨西哥,其将获得税收抵免,但如果迁往墨西哥,将对其征收关税。此外,

特朗普可能放松对化石能源、金融服务、地产和建筑业等行业的监管

,对石油、天然气生产提供税收激励;特朗普还表示,可能取消《通胀削减法案》中对清洁能源行业的税收抵免。

如果拜登当选

,预计将维持甚至扩大针对绿色能源的税收减免和激励措施;延续对芯片行业的直接补贴和税收抵免,支持半导体前沿技术研发、生产制造;行业上推进可再生能源、清洁技术的普及,保护本土芯片、AI等高科技行业(参见

《美国产业政策的短期影响和长期回报》

,2023/11/7)。

贸易方面,特朗普可能会提高整体关税水平,对美国和全球都可能带来偏滞胀的效果。特朗普更偏向“保护主义”的贸易政策可能明显推升美元汇率,鉴于其贸易伙伴可能不得不以货币贬值来对冲加征关税的影响。拜登预计延续当前关税政策,但可能更有针对性地提高/减免关税、并动用贸易制裁等措施——其出发点可能和战略竞争,地缘政治,国家安全等考虑相关。

特朗普

提出对美国所有的进口商品征收10%的关税,但实际征收关税力度可能明显低于这一提议。研究显示,中美贸易摩擦期间美国提高关税导致美国相关公司市值缩水近1.7万亿美元(占2023年GDP的6.2%),损失近30万个就业岗位,而关税成本主要由美国消费者承担,对美国甚至全球都是偏滞胀的影响。美国对海外加征关税通过降低美国进口、推高不确定性等渠道导致美元升值,美国贸易伙伴可能不得不通过贬值对冲关税影响。

拜登

预计不会提高整体关税水平,但可能针对性提高从部分关键进口产品的关税,且不排除对部分进口商品和金融往来采取针对性制裁。

外交方面,特朗普遵循“美国优先”策略,拜登延续现有全球治理框架。

特朗普

对参与国际事务的意愿偏低,并表示希望从根本上重新评估北约的宗旨。同时,特朗普希望尽快结束俄乌冲突,由其他北约国家更多承担对乌的援助等;特朗普敦促以色列完成摧毁哈马斯任务,虽然在4月表示希望尽快结束巴以冲突但并未给出具体的和平解决方案;特朗普倾向于提高对华关税、要求中国增加购买美国产品以缩小双边逆差,同时激励跨国公司回流美国,或者转移供应链到其他地区。拜登道义上更加支持北约和国际联盟,重建与美国盟友的联系;支持加大对乌克兰的援助,白宫发言人多次表态称,结束俄乌冲突的方式是俄罗斯撤回军队;拜登同样支持以色列,但要求以色列尽量减少平民伤亡,希望推动巴以停火协议,最终实现两国方案;拜登维持现有对华政策,通过产业政策加强美国战略行业和基建方面的竞争力,并且通过与盟友合作,制定关键技术和设备的出口管制等方式以获得竞争优势。

移民等公民权利相关政策方面,特朗普或将加大对非法移民打击力度,而这一变化可能边际压低美国经济增长,推升通胀;拜登原则上对移民更加友好,但也可能对现有较为宽松的移民政策有进一步的修正。

2023年以来,移民大量流入美国(参见

《美国:人口流入的宏观影响不容小觑》

,2024/4/21),成为本次大选的重要议题。例如,Gallup 在4月的调查显示,48%的共和党、8%的民主党人以及25%的独立人士认为移民是本届美国大选最重要的议题。

移民方面

,特朗普表示,未来将加强对边境和非法移民的管控力度,对非法移民进行大规模驱逐,例如特朗普首席移民顾问米勒表示特朗普寻求将驱逐移民数提高10倍至每年100万人以上,重启“留在墨西哥”(Remain in Mexico)政策,即要求移民在墨西哥等待美国的移民判决,而不是在美国本土,并且禁止伊朗、伊拉克等部分国家以及禁止穆斯林占多数的国家的国民入境。特朗普对移民政策的收紧边际上可能压低增长,并推高通胀。为了降低非法移民增加对自身支持率的拖累,6月4日拜登推出庇护禁令(参见

《移民放缓或导致美国非农就业回落》

,2024/6/20),控制非法移民流入;但同时,拜登在6月18日宣布为满足条件的美国公民移民配偶赋予公民身份,50万左右移民可能从中受益。目前拜登的庇护禁令正在等待联邦法院判决,若庇护禁令被推翻,虽然拜登原则上对移民更加友好,但拜登后续或将在国内压力下继续边际收紧移民相关政策。

其他公民权利方面

,特朗普支持各州自主决定是否限制堕胎,不会出台全国层面的堕胎禁令;反对扩大跨性别者的权利;放宽对环境法规的限制;拜登则维护美国公民的堕胎权利,保护堕胎药的使用权、支持跨性别者争取权利,反对针对LGBT群体的歧视、要求优先考虑气候变化。

三、两位总统候选人“胜率”变化对资产价格的潜在影响

从当前民调来看,特朗普在摇摆州略领先拜登,博彩网站和新闻网站预测也更加偏向特朗普获胜。

虽然最新的全国层面民调显示,特朗普的领先优势有所收窄,拜登甚至超过了特朗普,但是对美国总统选举更重要的是摇摆州的选情。截至6月25日,7个摇摆州

中特朗普在其中5个领先(图表6):拜登在威斯康辛和密歇根支持率略高于特朗普,在北卡、佐治亚、亚利桑那、内华达、宾夕法尼亚5个州支持率均不及特朗普。从博彩网站赔率来看,目前特朗普当选的概率是60%,而拜登仅为34%

。截至6月20日,媒体基于不同的方法对大选结果的预测显示,目前特朗普胜选概率高于拜登:ABC新闻的538平台

显示特朗普和拜登获胜的概率均为50%;《经济学人》

预测特朗普胜选的情况占三分之二,而拜登则为三分之一;《国会山》(the Hill)

预计特朗普获胜概率为58%。

除了总统大选,国会选举的结果也将影响后续政策走向:目前民调显示,共和党在众议院和参议院选举中略有优势。

众议院方面,

共和党略有优势:The Hill预计,偏向共和党和民主党的席位分别是213与206,还有16个席位将出现激烈竞争

;华尔街日报预测,偏向共和党和民主党的席位分别是212与204,剩余19个席位将会出现激烈竞争

。

参议院方面

,共和党也略有优势:The Hill预计,偏向共和党的席位为51,超过半数

;华尔街日报预测,偏向共和党的席位为50个,7个席位可能出现激烈竞争

。从博彩网站赔率来看,共和党在参议院中优势更大

(72%vs28%),而民主党在众议院略有优势

(54%vs46%)(图表7)。

6月28日总统选举的首轮辩论结果可能影响两位总统候选人“胜率”,对资产价格产生潜在影响。

若拜登辩论中表现不及预期,特朗普在摇摆州中的领先优势可能进一步扩大,结合参众议院选举目前的民调情况,市场可能更早地定价特朗普当选、甚至共和党控制参众两院(Republican Sweep)的可能性,2016年“特朗普交易”的部分情形可能重演,包括市场波动性大幅上升,美债收益率走高、美元升值(图表8-9)。此外,考虑到特朗普上台可能削弱美国外交、贸易政策的稳定性,并可能触发避险情绪,黄金价格也可能受益(参见

《全球央行购金百年史:任重而道远》

,2024/5/10)。目前距离大选仍然有4个多月的时间,选情仍然存在较大不确定性,资产价格的波动性可能维持高位。往前看,我们继续关注选情的变化,包括特朗普、拜登在摇摆州支持率的变化以及参议院和众议院选情的变化。