市值风云APP原创作品 未获授权请勿转载

今日(2017年03月22日)披露年度报告的公司一共42家,其中主板26家,中小板10家,创业板6家,29家业绩上升。其主要会计指标和财务数据如下:

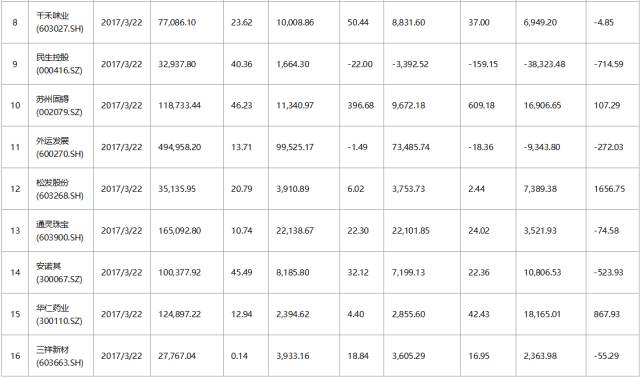

一、通产丽星(002243.SZ)

主要会计数据和财务指标如下:

公司所从事的主要业务为化妆品、日用品、保健品及食品塑料包装和汽车轻量化解决方案和产品服务,包括创意设计、工艺装备及精密模具设计制造、高分子材料改性及环保材料研发、各类高端塑料包装的生产和销售、化妆品的灌装及搅拌、信息化标签、物流配送、塑料包装废弃物循环利用等。

主要产品包括软管、注塑件、吹瓶、标签、模具,是公司营业收入的主要来源。报告期内公司主营业务产品、经营模式及业绩驱动因素未发生重大变化。

2016年公司实现:

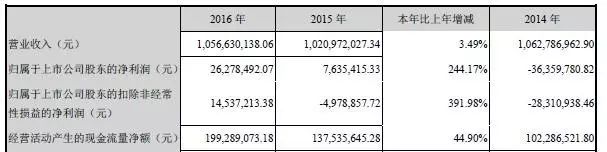

公司实现营业收入105,663.01 万元,同比增长3.49%;

实现归属于上市公司股东的净利润2,627.85 万元,同比增长244.17%;

经营活动产生的现金流量净额19,928.91万元,同比增长44.90%,主要系报告期内销售商品、提供劳务收到的现金增加所致。

据报告披露本年度业绩上升的主要原因有:

1、报告期内公司利用现有资源,全面提升服务能力及研发创新能力,加大新品研发、市场和客户的拓展力度,推动公司技术创新、生产模式创新和管理创新,调动各方的积极性、主动性、创造性,持续“开源”与“节流”,实现了营业收入及利润的双增长。

2、由于报告期利息支出金额减少,财务费用-349.26万元同比下降57.27%。

风云点评

中国是世界包装制造和消费大国,伴随着塑料制品在日常生活中的渗透,中国塑料包装产业规模不断扩大,虽然经济景气度不高,但塑料包装行业产量仍以一定幅度增加,同时得益于中国化妆品行业的迅速增长,中国化妆品塑料包装行业每年以高于GDP的增速在发展,化妆品塑料包装行业已经由发展初期仅仅依靠产量和价格优势来取胜的模式,向综合配套服务模式转变,塑料包装企业转型升级势在必行。

虽然公司自2012年起五年来公司营业收入基本维持稳定,但是净利润跌宕起伏,特别是2014年大幅亏损,2015年扣非后的净利润依然亏损;好在公司通过引进行专业技术人才,加强国家认定的企业技术中心和博士后工作站力量,提升材料改性研发、产品设计、模具设计、工艺设计及材料和产品检测能力,不断研发专利技术和产品,为公司业务拓展提供技术保障。

2016年度,共计申请专利28项(其中发明15项),共计获得专利29项(其中发明12项)。2016年完成了灌装搅拌项目的建设投产,灌装业务由OEM转向了ODM,并完善了片材管、PET瓶等项目的产能配套能力,开启了彩妆项目的研发和生产,丰富了产品品类;从而使2016年各项指标都有较好的提升。

二、民生控股(000416.SZ)

主要会计数据和财务指标如下:

报告期内,公司完成民生财富100%股权转让,主营业务集中到典当、保险经纪业务。

2016年度公司实现:

营业收入为3.29亿元,同比上升40.36%;

归属于上市公司股东的净利润为1,664.30万元,同比下降22.00%;

经营活动产生的现金流量净额同比减少714.59%,主要原因是子公司发放贷款及垫款的增加以及子公司引进人才,新设销售机构导致人员费用以及业务推广宣传费支出同比增加。

据报告披露,营业收入上升净利润却下降的主要原因有:

1、期间费用大幅提高:

2、计提了大额的资产减值损失,公允价值变动收益大幅降低:

风云点评

近年来证券市场持续低迷,行业监管力度进一步加强,市场竞争日趋激烈。在行业整体盈利水平严重下滑的不利形势下,公司近两年来业绩也持续走低,但都维持着薄利不亏,2015、2016两年扣除非经常性损益后的净利润均出现亏损,并且2016年度亏损加大。

三、苏州固锝(002079.SZ)

主要会计数据和财务指标如下:

公司自成立以来,专注于半导体整流器件芯片、功率二极管、整流桥和IC封装测试领域。

2016年度公司实现:

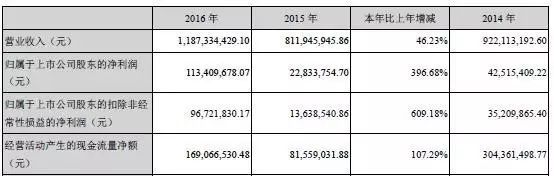

营业收入1,187,334,429.10元,同比增长46.23%,原因主要是由于公司主营业务稳定增长、太阳能银浆等产品销售收入大幅增加;

归属于上市公司股东的净利润113,409,678.07元,较去年同期相比增长396.68%,主要是由于整体业绩持续呈增长态势,子公司及参股公司经营业绩持续向上,募投项目效益显现及汇兑收益增加;

经营活动产生的现金流量净额较去年同期增加107.29%,主要是由于营业利润增加、销售货款的回笼增加。

风云点评

公司是一家主要从事设计、制造和销售各类半导体芯片、各类二极管、三极管;生产加工汽车整流器、汽车电器部件、大电流硅整流桥堆及高压硅堆的公司,公司的主要产品包括种二极管、桥堆产品、表面贴装器件、光伏旁路集成模块和QFN/DFN封装集成电路产品、SMT表面贴装技术。

公司自2011年至2015年以来营业收入一直保持平稳,盈利能力随行业波动而波动,但也基本能够保持盈利;2016年业绩突飞猛涨,净利润利润接近翻了五倍。

目前公司股价9.57元,市盈率61.30倍。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:[email protected] / 微信:yangfeng562933

市值风云APP正式上线

带你领略从未见过的A股世界!

苹果和安卓最新版均已上线,

长按二维码识别下载。

有料、有趣、有深度!