230名包括基金经理、分析师及ESG专家在内的欧美投资者对我们的调查进行回复,结果显示,ESG投资热度不减,欧美投资者对国防、能源及公用事业等争议性板块的投资策略不变;投资者在进行主权投资时,会加强对主权国家净零承诺的审查;1/4的受访者将不到一半的资金投向欧盟的可持续金融信息披露条例(SFDR)的第9条基金。

来源:新财富(ID:newfortune)

作者:巴克莱环境、社会和治理信贷策略(ESG Credit)研究部

原标题:《巴克莱银行:ESG投资仍为大势所趋 投资表现无损投资者对ESG目标和承诺的关注》

对于ESG(环境、社会和治理)投资而言,今年可说是充满挑战的一年。一方面,俄乌冲突、通胀上升和能源安全等宏观事件,均使市场对于ESG投资感到担忧;另一方面,一些ESG基金的表现不如预期,也成为了新闻报章的焦点所在。

然而巴克莱研究部的调查显示,

ESG投资已是大势所趋,大多数投资者对ESG投资、国防和能源板块的态度也没有改变,但投资者对主权和企业发行人的净零承诺将会加强审查。

在今年6月29日至7月23日期间,我们就一系列可持续发展投资主题,如投资策略和需求、监管和绿漂问题等进行问卷调查,并收到来自美国、欧洲和英国共230名业内人士回复,当中包括了基金经理、研究分析师及ESG专家。

当问及是否同意“ESG是一种时尚,其受欢迎程度或重要性将在未来几年内下降”时,只有5%受访者同意这个说法,而不同意的呼声中以股票投资者和ESG团队成员为主。

从我们收到的回复中,可看出ESG投资的表现仍然是市场最忧虑的因素,特别是表现逊于大盘。尽管如此,受访者并没有过度担忧,只有极少数强烈同意“如果ESG基金在未来六个月表现持续逊于大盘,我预计投资者将减少关注他们的ESG目标和承诺”,相反,近50%受访者对此表示不同意。

ESG投资争议性议题仍存

自俄乌冲突起,国防板块的表现非常突出,到底投资者有没有改变对国防板块的ESG投资策略?虽然有部分基金经理和研究分析师在谈到国防板块时,语气似乎有转趋正面的迹象,但人们始终关注国防板块的透明度。因此,我们的调查显示有高达92%受访者并未改变看法。而对于国防板块看法有变的受访者中,态度正面的比例也只略高于负面。固定收益投资者的看法似乎比较正面,股票投资者则相对中立。

地缘政治局势紧张、能源供应中断及价格飞涨等问题,也使能源和公用事业板块成为市场焦点。目前投资者相当关注能源安全,但受访者表示他们的能源风险敞口没有什么变化,有约75%的受访者表示他们对这些板块的部署没有任何改变。至于在25%作出改变的受访者当中,许多人正深入地研究能源安全议题,并更愿意把具有先进能源转型计划的石油公司纳入其投资组合之中。我们还看到不少受访者对核电抱持正面的态度,尽管这种能源向来甚具争议。

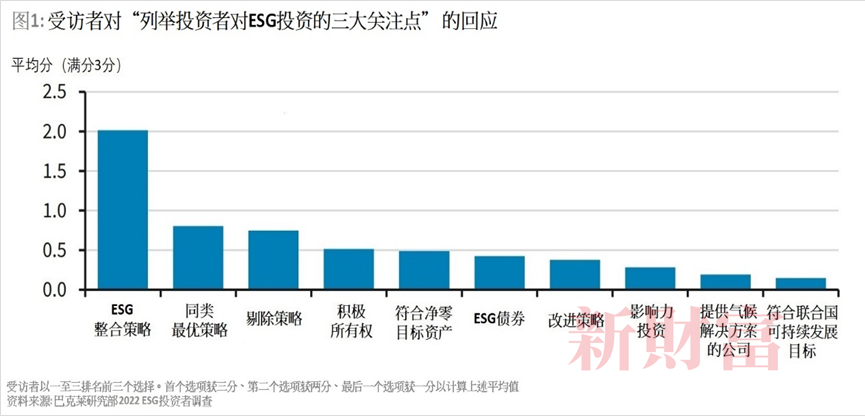

整合策略及剔除策略最受欢迎

市场已针对ESG发展出不同类型及风格的投资策略。即使面对过去一年的波幅,投资者在投资策略的需求变化并不大。受访者表示,ESG整合策略依然最受欢迎,这与我们去年的调查结果类似,其次则是同类最优策略和剔除策略(图1)。

剔除策略(Exclusion)一直是大多数投资者的重要ESG策略之一。

有趣的是,相较于股票投资者,债券投资者似乎更加看重这种策略。尽管有受访者担心剔除策略会限制风险调整后的回报,但我们认为在投资者需求及监管法规的推动下,剔除策略依然会占一重要席位。

即使过往一年能源价格及相关资产录得可观升幅,仍然有受访者计划把更多板块剔除,最常被纳入的剔除对象包括动力煤、烟草及争议性武器等板块。

与此同时,“改进策略”似乎有冒起的势态,这种策略以协助金融公司转型为主,也是取得阿尔法(又称超额回报)的方法之一。但另一方面,投资者对影响力策略的总体兴趣似乎有限。我们也看到,投资者似乎更加重视资产是否符合净零目标或承诺,多于关注一些提供气候解决方案的公司。

互动参与失败,导致行动升级

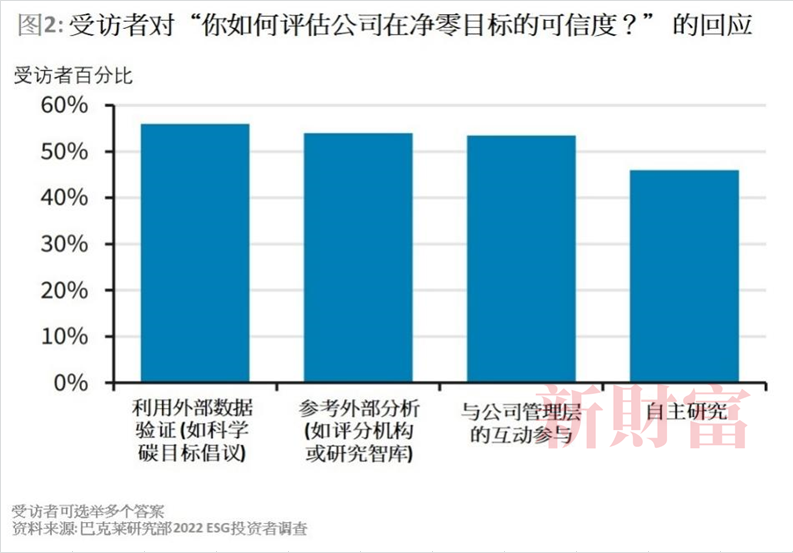

巴克莱研究也发现,投资者不乐意其投资组合中有高排放的敝口。超过50%受访者表示,他们对投资组合中的高排放公司抱怀疑态度。这意味着如果投资者想持有一些排放量较高的公司时,公司转型计划的进度和可信度就变得越来越重要。高达85%受访者表示,他们已有既定方法来评估企业净零目标的可信度,一系列的尽职调查行动包括外部数据和验证、与公司的互动参与以及自主研究等(图2)。

多年以来,很多资产管理公司都强调积极所有权(active ownership,指利用所有权赋予的权利和地位影响被投资公司的活动或行为)的重要性,并非常重视与投资公司互动参与,而这些因素也成为了大多数ESG投资策略的组成部分,但互动参与策略(engagement with corporate management,与公司进行双向互动从而达到尽责管理为目的)的成果一直备受争议。很多受访者似乎面临越来越大的压力,一旦互动参与无助于提升企业的ESG分数,他们便会制定更正式的升级程序,最终可能撤出该项投资,从而向发行人发出更大的警号。

超过40%受访者表示所属的资产管理公司已配有这种升级流程。然而到目前为止,我们还未见到市场出现大量撤资的情况。事实上,12%的受访者告诉我们,他们从未曾因为不能成功参与而撤资,另有75%受访者则表示至今为止进行撤资的次数不足10次。

随着越来越多投资者建立正式的升级程序,我们预计如果互动参与未能取得成功,企业将面临更大的撤资威胁。当中走得最前的无疑是欧洲的投资者,当地有超过40%受访者都已制定了升级政策及撤资时间表。

主权国家无法逃脱ESG审查

以往投资市场的ESG分析对象主要是企业,但近年主权也受到日益严格的ESG审查,这对核心债券投资策略来说似乎更为关键。

我们的调查发现,有超过50%受访者在投资于主权资产时,已把ESG纳入其分析范围,而且大多数已把ESG整合到所有国家或地区,只有少数仅针对新兴市场或发达市场。

然而在投资主权资产时,投资者应该使用什么整合策略和数据?市场暂时还未有共识,当中较流行的是将ESG的绩效(KPI)纳入财务分析之中,其次是采用剔除策略和互动参与策略。值得注意的是,根据我们的调查结果,

ESG分数对主权投资者非常重要,是最受欢迎的数据分析来源。

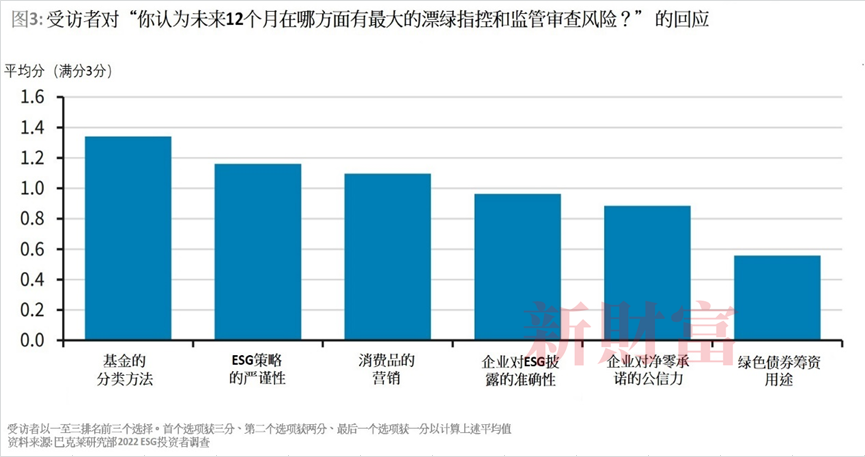

对“漂绿”的担忧日益增加

有关漂绿的指控和对监管审查的担忧,成为了近年市场及新闻报章的热门讨论话题。根据我们的调查结果,投资者似乎最担心可持续基金的分类方法,以及ESG策略的严谨性所带来的漂绿和监管风险(图3)。

根据欧盟的可持续金融信息披露条例(SFDR),基金经理须将每一家基金归类为第6条、第8条或第9条的其中一类。欧盟委员会的指引表明,第9条基金理应完全由可持续相关的资产组成,对此我们有惊人的发现,高达四分之一的受访者只把不到50%的资金用于第9条基金中可持续投资领域。