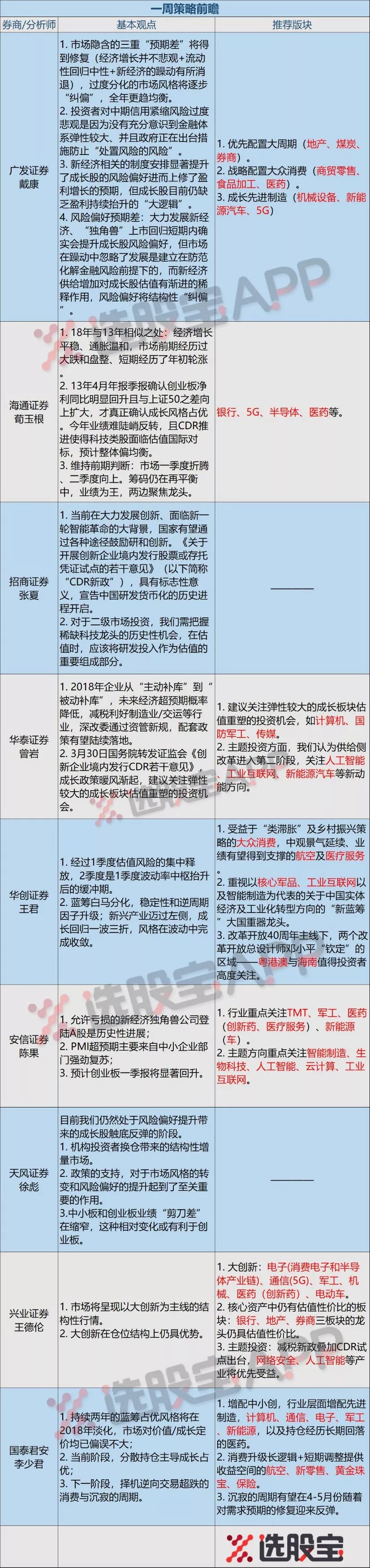

本周分析师们聚焦在新经济上,大部分分析师认为新的独角兽上市新政将对科技股带来政策性利好。

招商证券张夏强调对于科技公司,应注重研发货币化的视角,依靠研发增长强劲,均有较大的市值提升空间。但也有部分分析师仍旧对创业板上升空间持保留观点,一季报业绩“炸雷”可能使得成长股乐观的盈利预期向下“纠偏”。

安信陈果坚定看好创业板行情,维持新经济将是中期投资主线的判断,新旧动能切换大势所趋:允许亏损的新经济独角兽公司登陆A股是历史性进展,PMI超预期主要来自中小企业部门强劲复苏,预计创业板一季报将显著回升。

华创王君认为,经过1季度估值风险的集中释放,2季度是1季度波动率中枢抬升后的缓冲期:蓝筹白马分化,稳定性和逆周期因子升级。新兴产业迈过左侧,成长回归一波三折,风格在波动中完成收敛。

天风徐彪判断目前我们仍然处于风险偏好提升带来的成长股触底反弹的阶段:机构投资者换仓带来的结构性增量市场。政策的支持,对于市场风格的转变和风险偏好的提升起到了至关重要的作用。

招商证券张夏建议重估中国稀缺科技龙头,研发货币化的视角:我们定义一个指标叫“研发支出前盈余”E&R(earnings & research)。对于大部分公司来说,研发支出前净利润(ER)的增速均大幅高于PER的水平,显示依靠研发增长强劲,均有较大的市值提升空间。如果中国要在科技领域接近美国,那么中国的科技上市公司的规模也必然会接近美国。

但是广发戴康对新经济行情仍有怀疑,新经济相关的制度安排显著提升了成长股的风险偏好进而上修了盈利增长的预期,但成长股目前仍缺乏盈利持续抬升的“大逻辑”:投资者可能低估了2015-2016年外延兼并收购放量三年业绩承诺到期的“业绩变脸”风险,一季报业绩“炸雷”可能使得成长股乐观的盈利预期向下“纠偏”。由于业绩好的公司倾向于更早披露一季报业绩预告,而业绩差的公司倾向于推迟披露业绩预告,这使得投资者可能低估了2015-2016年外延兼并收购放量三年业绩承诺到期的“业绩变脸”风险,一季报业绩“炸雷”可能使得成长股乐观的盈利预期向下“纠偏”。

海通证券荀玉根对于创业板也有类似观点,认为18年与13年相似之处:经济增长平稳、通胀温和,市场前期经历过大跌和盘整、短期经历了年初轮涨。13年4月年报季报确认创业板净利同比明显回升且与上证50之差向上扩大,才真正确认成长风格占优。市场一季度折腾、二季度向上,今年业绩难陡峭反转,且CDR推进使得科技类股面临估值国际对标,预计整体偏均衡。