真诚、客观、独立,提供产业的视角,是我们不懈的追求,请点击“兴证通信”热链接,关注我们!

市场对烽火通信的投资价值仍旧不甚清晰。我们再次明确,烽火通信具备中期、长期的投资价值,同时国内、国外均面临业绩加速的机遇。

首先重申烽火通信的中期、长期投资价值。

中期逻辑:光通信投资机遇向纵深演进。

4G网络完善、家庭宽带接入突飞猛进带来流量大爆发,运营商传输网向100G升级迫切,但成本居高不下。25G EML高速光芯片4季度放量将有效消除100G OTN主设备下沉成本制约因素,运营商集采已经释放明确信号,2017Q4开始将加大传输网扩容建设,带来光通信主设备需求拐点。

长期逻辑:5G建设驱动光通信设备需求长期增长。

5G的三大特征为:大带宽、低时延、广覆盖。OTN技术具备大带宽、低时延、多业务透明传送、高精度同步、易维护等特点,很好地匹配了5G的需求;同时OTN传输平面可以在软硬管道便捷进行各种业务调度与隔离,助力5G网络切片。OTN设备将从原来的骨干网逐步下沉至城域网、接入网,成为未来主流的承载技术。5G网络建设带来光通信主设备长期稳健增长。

其次,我们本篇聚焦海外,深入挖掘烽火通信在海外市场尤其是非洲市场的巨大前景。

非洲通信市场需求旺盛,网络基础设施严重不匹配,通信资费高昂。为了改变非洲电信业落后状况,非洲各国政府都在积极开放市场,引入投资者。我国拟投资

150

亿美元建设中非合作非洲信息高速公路项目(非洲八纵八横骨干网),旨在实现非洲各国互联互通,国际出口电路得到有效疏导。

作为

“

一带一路

”

重点项目,非洲八纵八横项目获得中非各级政府广泛支持,未来将由中国电信及其子公司中通服设计承建。公司已和中通服达成战略合作,将是非洲八纵八横干线网络建设先锋;同时,烽火通信将协同出海央企共同拓展海外市场,海外业务将为公司提供强劲的增长动力。

最后,

ICT

转型稳步推进,烽火星空增长潜力巨大。

公司逐步切入云计算、大数据等领域,转型ICT 综合解决方案提供商。其中,子公

司烽火星空作为国内网络信息安全龙头,业务涉及网监、舆情、安全审计

等,在市场份额、技术实力、实战经验上明显优于其他竞争对手,未来增长潜力巨大。

盈利预测:

2

017-2019年净利润分别为10.5亿、13 亿、16.8亿;对应EPS为1/1.24/1.60元,对应当前股价年PE分别为29/23/18倍,维持“增持”。

风险提示:

1、中非

合作非洲信息高速公路项目推进速度不及预期;

2

、非洲区域政局动荡风险;

3

、非洲电信业务市场增长不及预期。

1、非洲:年轻、充满希望的电信新大陆

1.1、辽阔与动荡塑造了独特的非洲电信市场

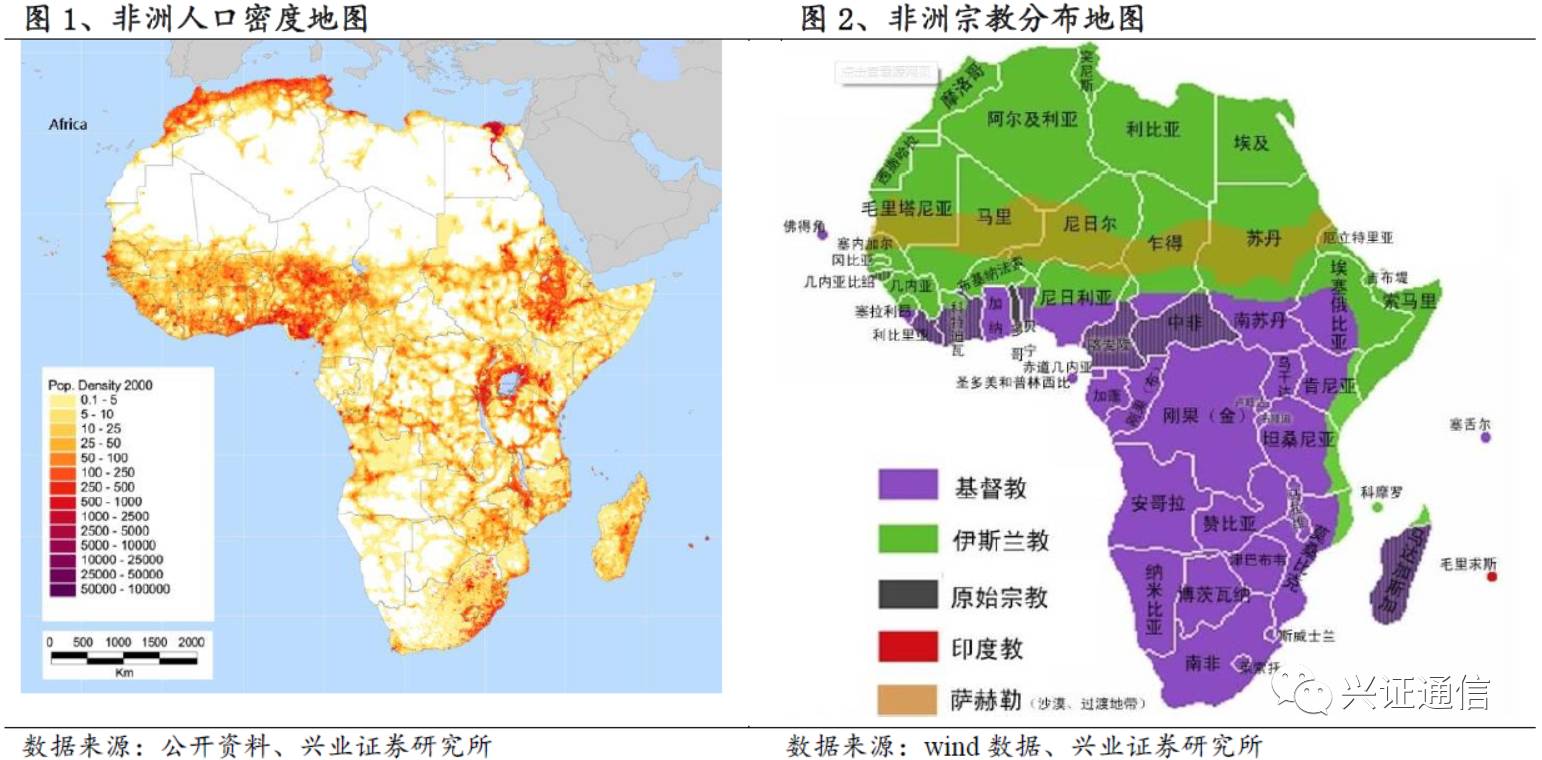

非洲位于东半球西部,面积为3020万平方公里(土地面积),占全球总陆地面积的20.4%,区域内共计60个国家和地区;地

区种族信仰繁多、文化差异大、政治体制更迭以及资源掠夺严重,这些都导致了非洲部分地区政局动荡,战乱频发。非洲人口约12亿,是世界第二人口大洲。人口以年均2.3%的速度增长,远高于

亚洲的1%,到2050年预计将达20亿。非洲人口分布极不平衡,尼罗河沿岸及三角洲地区,每平方千米约1000人,撒哈拉、纳米布、卡拉哈迪等沙漠和一些干旱草原、半沙漠地带每平方千米不到1人。

1

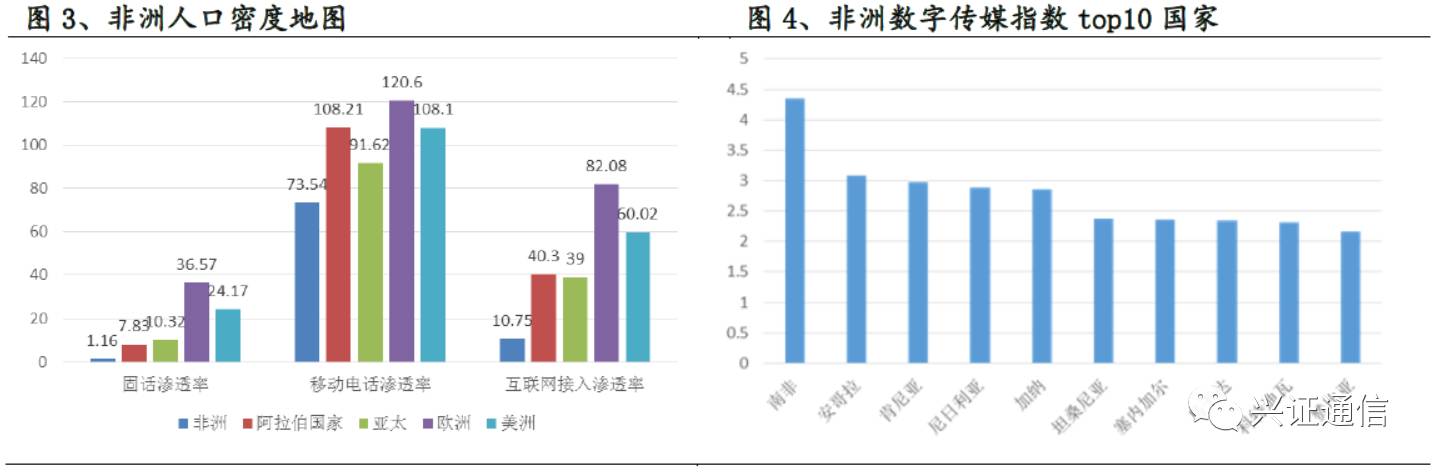

、非洲电信行业底子薄,区域差异大

由于电信基础设施薄弱,经济水平较低,非洲地区固定电话、移动电话、互联网接入渗透率(采用每100户或者每100居民用户数标准)远远低于全球其他区域(非洲一人多机现象明显,实际的互联网普及率可能会更低)。非洲电信行业发展区域差异较大,其中经济发展快速、国内政局稳定的国家与区域,电信业务发展良好。根据OVUM数字传媒指数,非洲地区电信业务比较发达的国家主要有南非、安哥拉、肯尼亚、尼日利亚以及加纳等。

2

、非洲现状:移动的非洲

受到地广人稀、气候炎热以及政局动荡的影响,非洲铺设固网与运维成本高,同时部分地区还易遭到战争破坏。非洲的固网发展速度远不及移动网络发展速度。

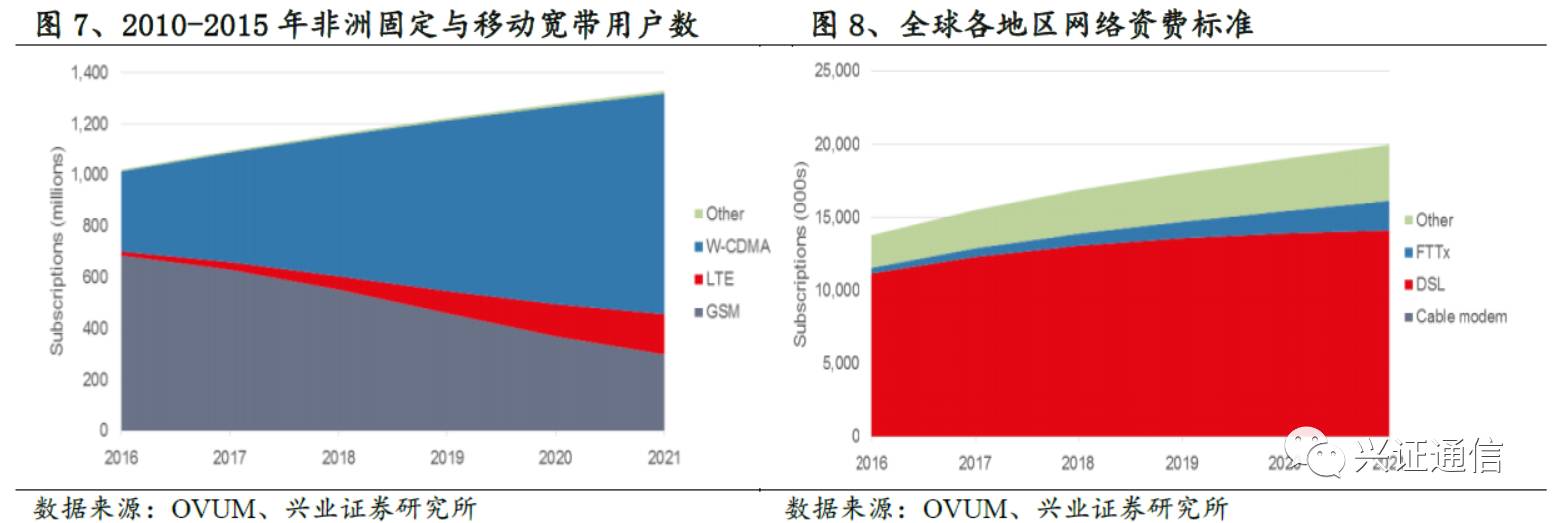

2015

年非洲拥有移动宽带用户

1.62

亿户,自

2010

年起年复合增速高达

62%

;

2015

年固定宽带用户

436

万户,自

2010

年起年复合增速为

27%

;移动网络用户数量是固网用户数量的

37

倍。

3

、竞争与成本导致电信资费高企

由于网络普及率低、技术现代化水平不足、市场缺乏竞争,非洲电信资费高企。以非洲电信业务最发达的国家南非为例,根据南非种族关系研究所(

IRR

)

2015

年调查数据显示,南非人平均每月在网络使用上的支出占总支出的

25%

,远高于国际通信联盟所建议的

5%

,南非的电信业务资费远远高于中国、美国、以色列、俄罗斯等国。

1.2、非

洲电信的未来:高成长与年轻是主题

1.2.1

、互联网接入用户数量稳健增长,移动数据业务快速扩大

根据OVUM报告预测,2021年非洲移动网络接入用户将达到13.3亿,相较于2016年10亿户,年复合增速5.9%;同时3G、4G用户渗透率快速提升,预计到2020年3G用户占比64.9%,4G用户占比为11.8%。2020年固网接入用户数将达1997万户,自2016年年复合增速7.7%;其中DSL接入用户占比70.71%,FTTx接入用户快速增长,占比将达到10%。

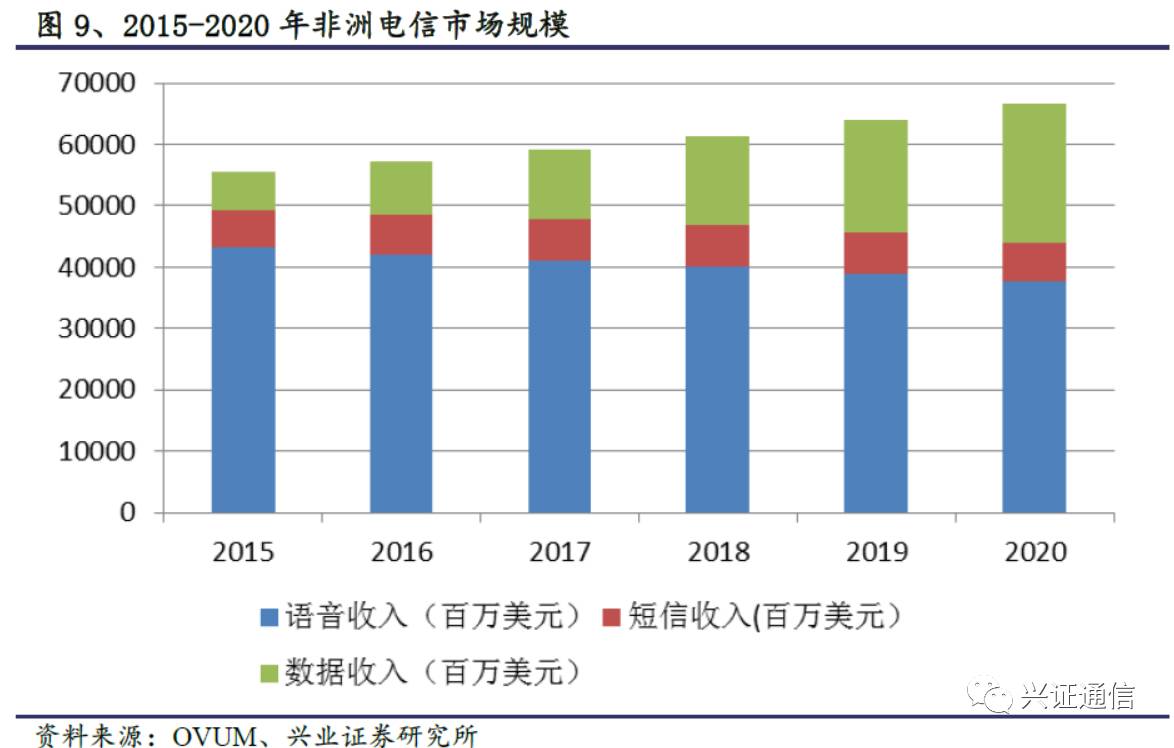

作为非洲电信业务的核心业务,移动业务收入2020年预计将达到666.23亿美元,自2015年起年复合增速3.7%,其中数据业务收入将会快速增长,从2015年64亿美元增长到2020年226亿美元,年复合增速27.6%。

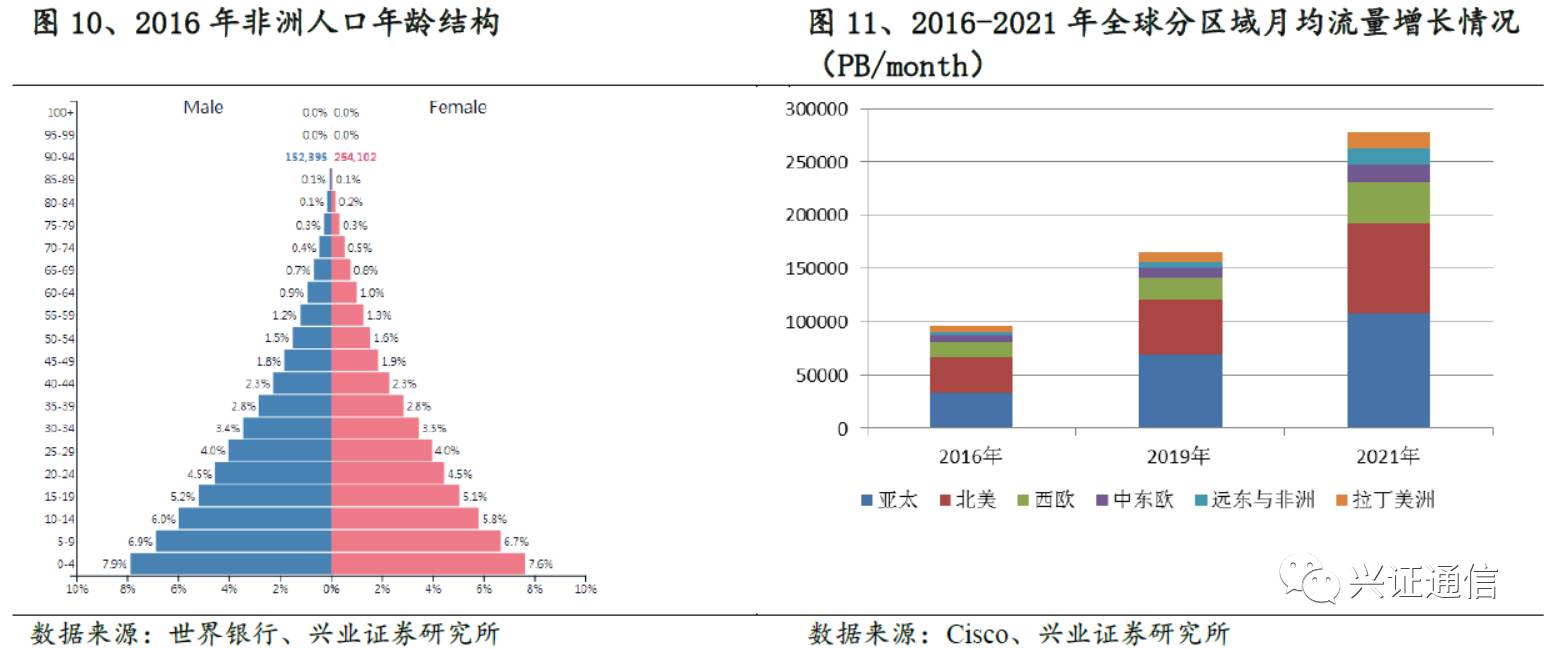

1.2.2、人口红利

与潜在需求促非洲数据流量爆发式增长

非洲人口以年均

2.3%

的速度增长,远高于亚洲的

1

%。据非洲人口和卫生研究中心估计,这种增长速度还将保持一段时间。在南亚和撒哈拉以南非洲地区,

12-24

岁人口数

2015

年增至

5.25

亿,几乎占全球青年人口的半数。青年化社会形态对于新事物追求与需求更加旺盛,同时潜在需求也会被快速释放出来,根据

cisco

测算,非洲人均每月移动流量将从

2015

年的

0.3GB

增长到

2020

年的

4.3GB

,其中

2020

年

IP

流量将达到每月

10.9EB

,自

2015

年起年复合增长率为

41%

,增速遥遥领先全球其他区域。

2

、群雄逐鹿,中国声音日益扩大

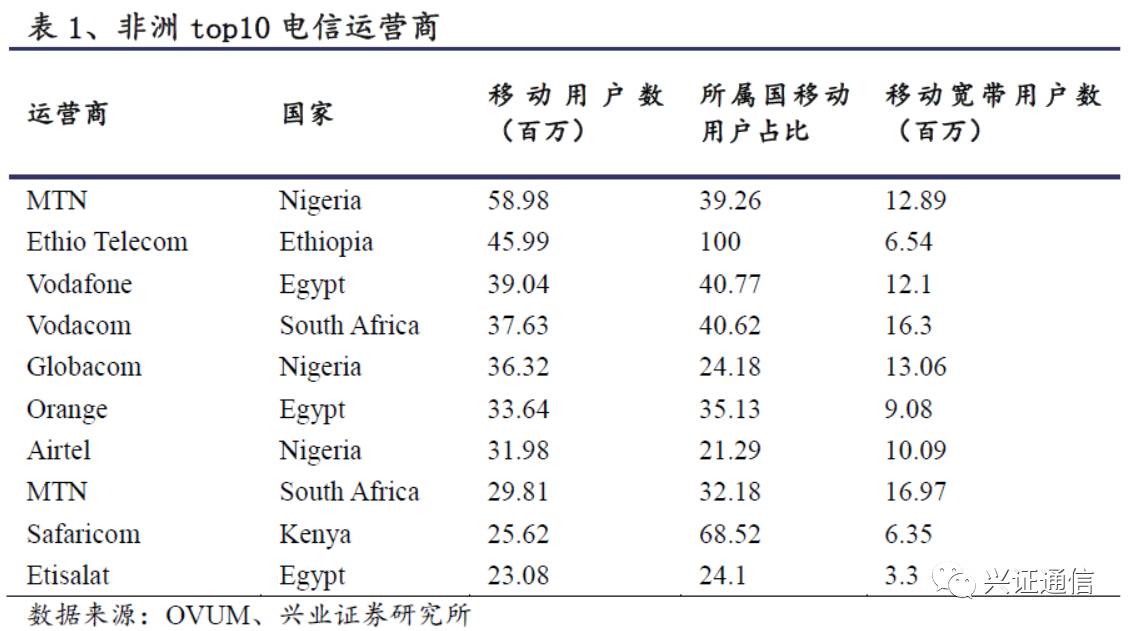

2.1、运营商是非洲电信市场主导力量

运营商是非洲电信市场主导力量,运营商分为国有运营商与民营运营商。国有运营商主要集中在摩洛哥、埃及以及阿联酋等国家政府实力比较强的国家;民营运营商实力不断增强,目前已经成为非洲电信市场的主流,这类运营商多是跨国运营商的子公司,它们资金实力雄厚、运营经验丰富、经营模式灵活,可以为客户提供多种增值服务。目前占据非洲电信市场大部分份额包括南非电信公司(MTN)、沃达丰(Vodafone)、巴帝电信(Airtel)、法国orange、南非Vodacom以及埃塞俄比亚电信(ETC)等公司。

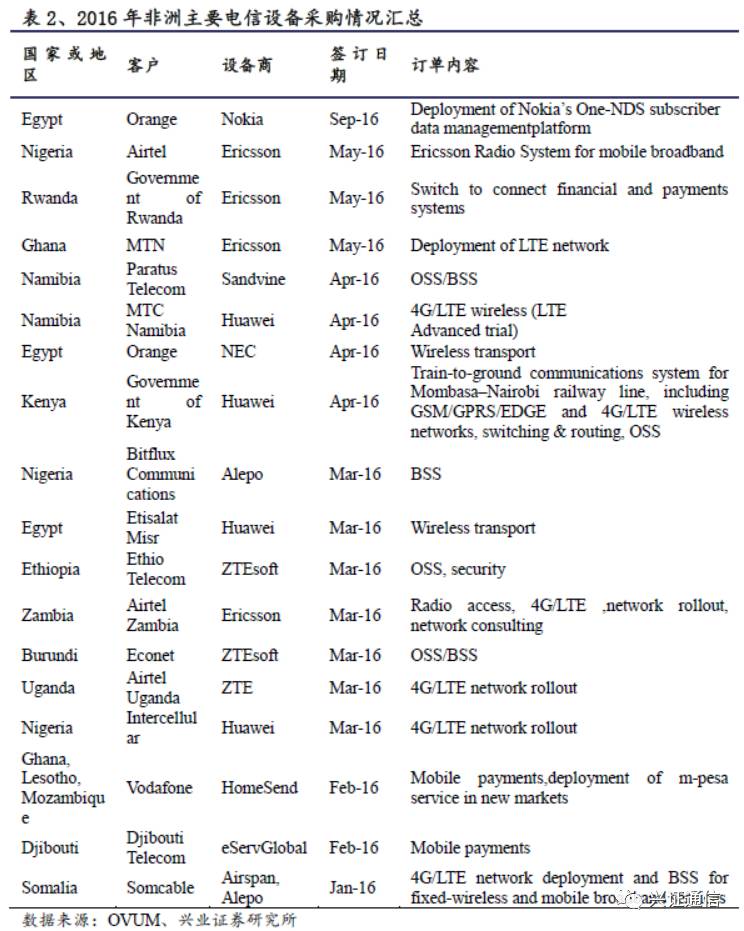

非洲电信设备市场主要主要被爱立信、华为、中兴、诺基亚等跨国大厂占据,其中依赖良好服务、低成本定制、原有渠道以及政治资源支持,华为、中兴等国内企业发展较快。

2.2

、新生力量介入非洲电信基础建设,中国声音日益扩大

需求日益增长以及开放程度不断提升的非洲电信市场欢迎更多的投资者

非洲通信市场需求旺盛,网络基础设施严重不匹配。目前非洲整体电信产业发展主要短板是一方面缺少贯通非洲大陆的整体骨干网络,导致整个非洲大陆难以实现互联互通,国际出口电路难以得到有效疏导;另一方面整个非洲大陆缺乏大规模内容存储的

IDC

资源,导致非洲国家用户访问互联网内容资源瓶颈明显。

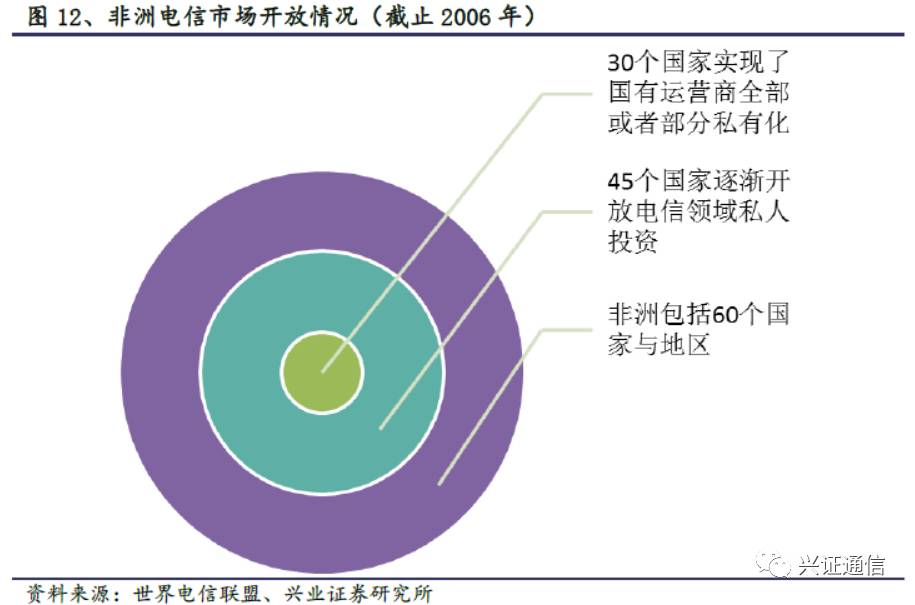

为了改变非洲电信业落后状况,提高国家整体信息化程度,同时在外部力量干预下,非洲各国都采取了各种方式开放本国电信市场,以吸引外资投资电信基础建设。许多非洲国家已经相继开始将国营的电信企业私有化,从

1995

年到

2000

年,非洲有十几个国家开放了它们的基础电信市场;二十多个国家允许私人在电信业务中投资。根据国际电信联盟公布的数字,截止

2006

年,非洲已经有

45

个国家引入电信和移动市场的竞争,

35

个国家使得国有运营商部分或者全部实行了私有化。作为改革电信业和加快其发展的一项战略举措,目前非洲各国不断开放其电信市场。

海外巨头积极介入非洲电信基础建设

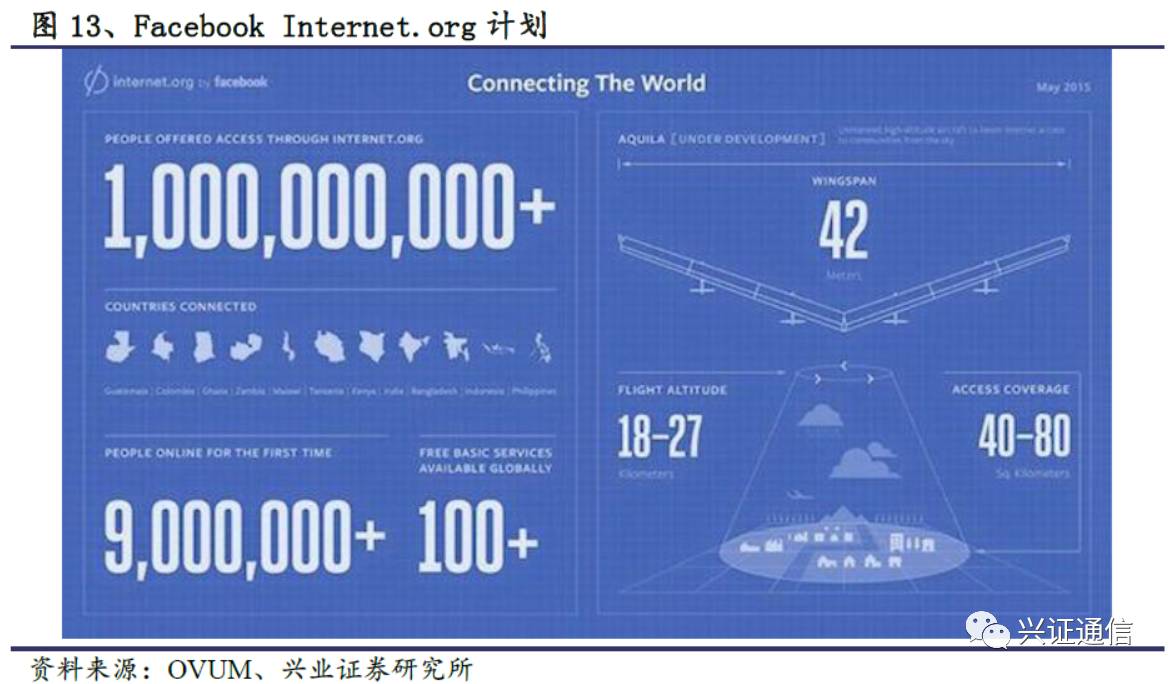

除却在非洲市场深耕多年电信运营商与设备商,海外互联网巨头通过公益项目介入非洲电信基础建设,实现自身产品与服务影响力扩大,最大化享受非洲经济弹性与人口红利。例如:

Facebook

联合爱立信、诺基亚、高通等品牌,成立了

Internet.org

组织,向非洲部分区域提供免费上网服务;

Google

在乌干达坎帕拉建立了高速光纤网络,以低价把互联网接入服务批发给当地的互联网服务提供商,并与肯尼亚电话公司

Safaricom

合作,将在肯尼亚推出“免费地带”,即在这一地区的电子邮件和上网均不收取数据费用;微软早在

2013

年也宣布了通过“

4AfrikaInitiative

”项目为非洲提供互联网接入,日前和美国的一家私人投资公司

OPIC

合作建造了肯尼亚农村太阳能供电塔。