事件:

万华化学公布

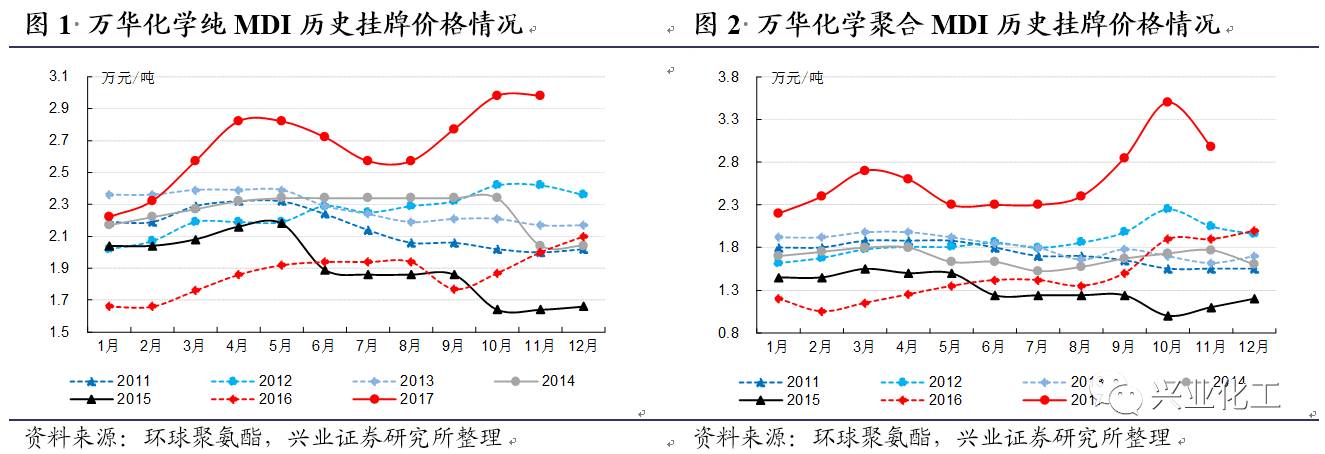

11

月

MDI

挂牌价,其中聚合

MDI

分销市场挂牌价

29800

元

/

吨,直销市场挂牌价

29800

元

/

吨(均较

10

月份价格下调

5200

元

/

吨);纯

MDI

挂牌价

29800

元

/

吨(较

10

月份持平)。

点评:

1

、

10

月价格逐步回归理性,

11

月挂牌价调整。

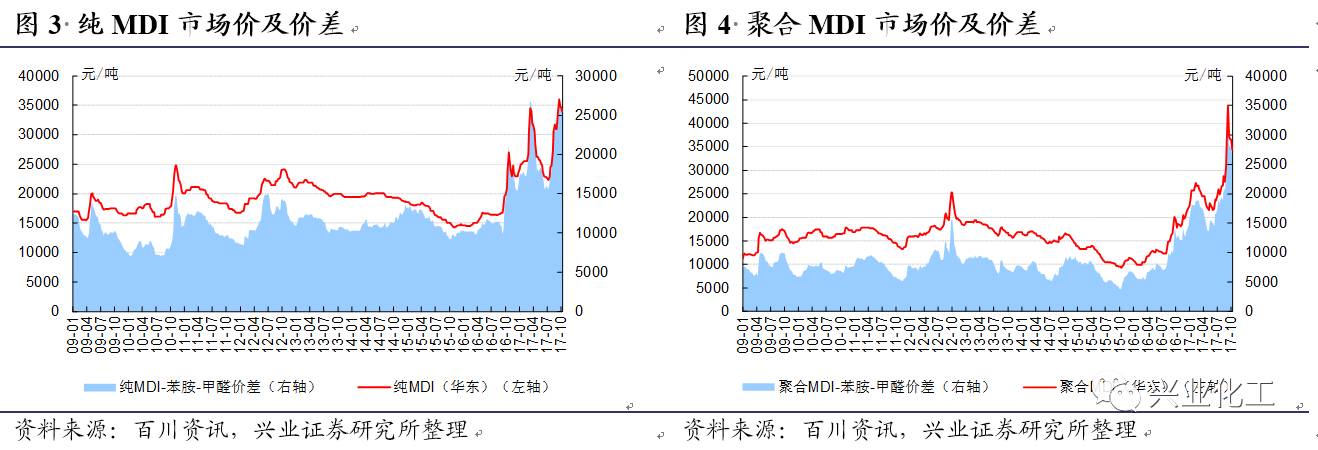

9

月份,在下游白电、建筑及管道保温、纺织服装等行业需求处于旺季,叠加国内装置因环保因素(原料运输、副产物销售)开工率难以进一步提升、进口货源因日韩装置问题减少、出口因海外装置不可抗力而增加的背景下,市场阶段性供需矛盾突出,

MDI

价格进入快速上涨通道,以华东地区市场价格为例,

9

月中旬纯

MDI

、聚合

MDI

一度上涨至

3.60

、

4.38

万元

/

吨的历史高位。

进入

10

月,下游白电仍处于采购旺季,而伴随入冬,纺织服装、建筑及管道保温等领域需求逐步进入传统淡季,需求较前期有所转淡。供给方面,日韩前期检修以及美国遭遇不可抗力装置逐步恢复、陶氏中东已有货源到港;特别是,在

9

月

MDI

市场价格的快速、宽幅上涨,对下游行业造成较大压力,同时经销商出现囤货惜售、炒作价格行为的背景下,万华化学为维护行业可持续、健康、有序发展,加大了市场供应量、同时推迟宁波基地

MDI

装置的年度检修时间,使得市场整体供需面较前期宽松,市场价有所回调,逐步回归理性,但现在价格水平下产品整体盈利能力依然处于历史较高水平(据我们统计,“聚合

MDI-

苯胺

-

甲醛价差”、“纯

MDI-

苯胺

-

甲醛价差”分别为

1.94

、

2.13

万元

/

吨),而万华化学

11

月份挂牌价调整后与当前市场价格基本接轨(据我们统计,截至

10

月

28

日,华东地区聚合

MDI

、纯

MDI

市场价分别为

2.97

、

3.15

万元

/

吨)。

2

、产能周期决定中长期

MDI

高景气周期可望持续。

由于

MDI

新建装置技术难度大、建设周期长(需

6

年左右),因此至

2020

年全球可预见的有效新增产能情况明朗,考虑陶氏中东装置投产进度进展环保及科思创西班牙装置

2019

年的退出等因素,

2017-2020

年间全球

MDI

新增产能不足

90

万吨,叠加装置每年约

35

天的正常检修和频繁发生的不可抗力对供给的限制,实际产量在

77

万吨左右,而新增需求据我们测算可望达到

160

万吨,预计

MDI

全球供需将越发紧张,产品价格有望持续高企,促进中国

MDI

出口量持续增长。中国富余产能主要在万华手中,

2016

年万华化学

MDI

出口量全国占比约达

80%

左右,未来万华化学将成为中国

MDI

出口量持续增长的最大受益者。

3

、石化装置利润贡献度提升,精细化学品及新材料事业部保持快速发展。

今年以来公司石化装置运行平稳,自产产品产销量较去年有显著提升,同时

LPG

贸易规模有所扩大,且公司主要外销石化产品价格同比均有上涨,共同推动石化业务销售及利润的提升。此外,公司拟投资百亿建设乙烯项目,强化石化领域横纵向深度布局,目前该项目已经完成环评、安评等报告编制工作,申请材料已经上报,正在等待政府有关部门的批准。

精细化学品及新材料业务方面,公司

IPDI

、

ADI

系列产品、水性表面材料树脂等销售规模逐步扩大带动产品产销量提升明显,此外,公司

PC

产品一期

7

万吨装置正处调试过程中,二期

13

万吨则预计

2018

年年底建成。而公司

5

万吨

/

年

MMA

、

8

万吨

/

年

PMMA

计划于

2018

年下半年建成,届时精细化学品及新材事业部规模将进一步扩大。

4

、维持“买入”评级。

万华化学是中国化工行业少有的掌握国际前沿制造技术、管理优势突出的公司。

MDI

为寡头垄断市场,中长期从全球视角看,后续需求平稳增长背景下,至

2020

年目前可预见的

MDI

全球新增产能有限,叠加装置正常检修、不可抗力频发、且全球存在大量超期产能等因素,预计

MDI

后续全球供需将越发紧张,价格有望维持坚挺;万华化学作为目前全球最大的

MDI

生产商,优势突出,且近年来持续拓展海外市场,预计后续其

MDI

业务市场竞争优势将继续保持,盈利将处于良好水平。公司石化项目盈利前景乐观,对业绩贡献将继续提升;精细化学品及新材料板块将保持快速增长,打开公司新的成长空间。我们维持公司

2017~2019

年

EPS

分别为

4.00

、

4.73

、

5.31

元的预测,维持“买入”的投资评级。

5

、风险提示:

下游需求复苏不达预期风险,原材料价格大幅波动风险。

研究员:黄彦东

13482430912/

唐婕

18621669062/

徐留明

13916572056