版权声明:本文内容来自 icshare 、国际电子商情 等,如您觉得不合适,请与我们联系,谢谢。

2016年,手机供应链危机再次重现,包括手机核心芯片处理器、显示屏、NAND Flash和DRAM、指纹识别、摄像头、PCB以及其它原材料的缺货上涨,涉及多个相关环节。2017年,缺货趋势又会是什么样?

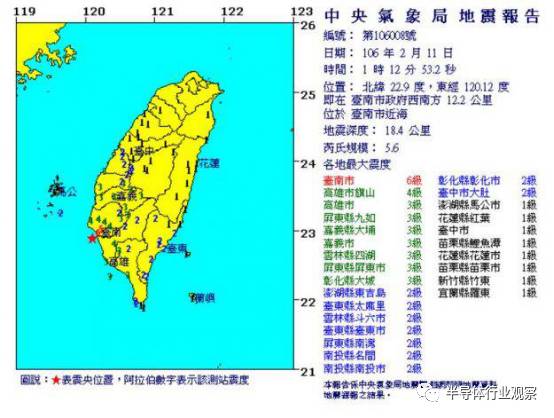

2月11日凌晨台南地震,半导体供应链受损情况盘点

根据中国地震台网中心网站消息,北京时间2月11日1时12分,台湾台南市近海发生5.6级地震,震中位于北纬22.85度、东经120.2度,震源深度20公里。其中,台南市震度6级最大,高雄市震度4级,屏东县、嘉义县、云林县等县震度3级。这是该地区时隔一年再度发生地震(2016年2月6日发生6.7级地震)。

其中半导体企业云集的台南科技园区的震级别为4级别。台积电说南科影响不大,只有Fab14受到影响,预估所有机台1天内恢复正常、对晶圆影响预估在1天左右恢复,相信很快可把进度追赶回来,不影响第1季出货。

联电表示,凌晨地震南科震度不大,生产营运不受影响。联电在南科的是12A厂,12A厂有4个无尘室(P1~ P4),其8吋产能20.5万片(换算12吋产能约为9.15万片/季)。FAB12A为联电第一座12吋晶圆厂,肩负先进制程研发与量产的重要使命。

基带、处理器芯片

半导体行业观察报道称,第二季度联发科MT6735/MT6755/6725/6750缺货,而在第三季度,联发科这边货源最紧张的是MT6580。联发科Helio X系列和Helio P系列也有所缺货。联发科的缺货导致不少客户转去做展讯平台,使得本来就热卖的展讯3G平台也出现了缺货情况。联发科目前缺货分低端产品线和高端产品线。

低端产品线方面:

第二季度联发科MT6735缺货,而在第三季度,联发科这边货源最紧张的是MT6580。据业内人士估算,联发科整个第二季度的3G出货量为45M左右,占联发科出货量的33%,但第三季度供货数量预计只有15M左右。因此MT6580套片价格在贸易商那边炒高了很多,不少客户转去做展讯平台,使得本来就热卖的展讯3G平台也出现了缺货情况。

此次缺货联发科之前说是需求大于备货,导致供应不足。但15M的备货也有点太可怜了。据最新消息,联发科缺货最主要的原因第二季度的MT6580订单不多,而且TSMC 28nm产线太紧张了,所以导致联发科在TSMC,牺牲低端的3G 而确保4G的出货量。虽然联发科早有下手,使用了Global Foudries做备份,但无奈GF生产MT6580良率不高,这才导致缺货的发生。

MT6580缺货,不少客户故意将订单拉高,以便抢到更多的货源。看到客户MT6580订单暴增,同时联发科为了冲量,实现在法人说明会上对第三季度出货量的承诺,到了九月底,联发科突然增加了MT6580备货,并按部分客户之前给的订单向客户撒货,这些客户不再苦恼拿不到MT6580,而是不知道如何消耗这次分到的货。当然联发科为了财报好看给股东一个交代,如此向代理和客户撒货并不是第一次了。

而高端方面,联发科号称产能不够,“善意”提醒OPPO、VIVO转单高通。但实际上真正的原因并非是产能不够。要知道OPPO R9 上半年卖的是不错,可按照手机正常的销售规律,再加上Apple 下半年iPhone 7的推出,R9的销售量势必会有下滑。联发科之所以说高端缺货一方面是因为P10 的毛利太低,没办法继续降价;另外一方面,联发科今年没有Cat 7的产品,中移动要求中高端产品必须支持Cat 7,所以OPPO,VIVO纷纷转做支持Cat 7 的高通MSM8953和MSM8940。联发科看到大势已去,赶紧对外宣称是缺货原因导致OPPO换平台,以避免财报上的难堪。

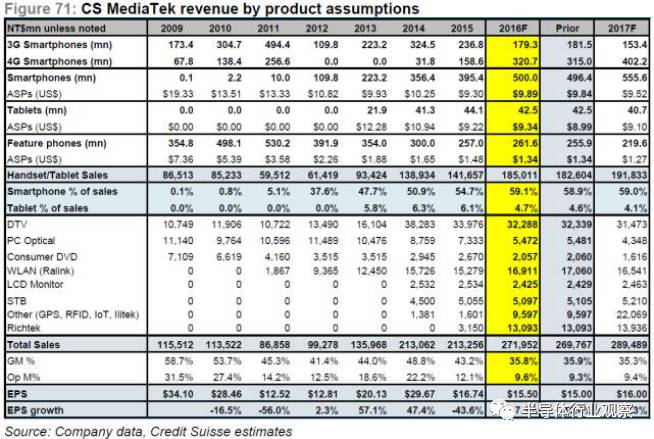

从上图Credit Suisse的数据可以看出,联发科从2010年开始做智能手机后,智能手机芯片的ASP(Average Sales Price)不断的下降,而GM(Gross Margin)也不断的再下降。Credit Suisse预计2016年联发科的GM为35.8%,不过目前已知联发科Q2 的GM已经降至35.2%,而Q3 预计在33.5~35.2%。所以全年35.8%的GM应该保不住。

高通骁龙820在2016年二季度也缺货严重。

缺货原因

1、首先是手机市场变化太快,不管是处理器芯片厂商还是分销商、代理商,由于市场的不稳定性以及恶性竞争,导致他们之前都不敢生产太多或囤太多芯片,而市场的上涨让其措手不及,因此纷纷囤货;

2、传闻不少中小分销商和代理商正囤货压货,试图抬高芯片的价格,并随终端产品在第三季度释放,因为第三季度将会是产品发布的集中时期;

3、市场预估不足,手机品牌第二季度大卖,芯片厂商产能不足;

4、代工厂的限制,由于芯片厂商对市场的预估不足,所以向芯片代工厂所下订单不够,进一步导致了芯片代工厂产能不足,手机处理器芯片一般都是采用12寸晶圆居多,中芯国际12寸的晶圆主要是采用28nm工艺,大陆代工厂在28nm工艺方面的良率还很低。

5、三星S8上市推迟到四月应该和10纳米工艺还不成熟有很大关系,目前两家做10纳米的良率都不咋样,10纳米可能和之前20纳米一样都是过度技术,还是16/14/12纳米的工艺更靠谱。

趋势

:手机今年上半年涨价到至今依然尚未消停,中低端芯片紧俏行情将持续;中高端芯片方面,联发科X30已经砍单不少,骁龙835由于工艺不成熟或导致缺货。预计Q4 MT6580 的出货量会增加,而MT6735将出现供货紧张的局面。另外MTK明年打入Samsung供应链,4G低端产品会主要力保Samsung,OPPO这样的大客户,供货紧张时,普通客户的出货估计很难保证。

触控芯片:AMOLED触控芯片和TDDI一体IC受欢迎

Synaptics、敦泰、业成、TPK等各大触控厂商的营收情况在2016年二季度均出现下滑现象。

Synaptics:高端智能手机市场对触控IC的需求量明显减少。

敦泰:触控IC部分出货量依旧维持上升的趋势,但是业务之所以下滑,主要原因还是合并LCD驱动芯片的效果,因为敦泰开始调整相关的产品线。

业成:其大客户的销售情况不佳,因格外侧重获利从而对市场估计较为保守,十分谨慎接单。

TPK:受到大客户影响,例如苹果供应链进入库存调整阶段,导致TPK 4-5月的单月营收都不到60亿元。

趋势

:由于很多手机公司都在布局采用OLED屏幕,触控行业也都在布局AMOLED触控IC,其中集创北方已经针对小屏AMOLED推出了一些触控IC,国产AMOLED迎来爆发期,AMOLED触控IC和TDDI驱动-触控一体IC更受欢迎。

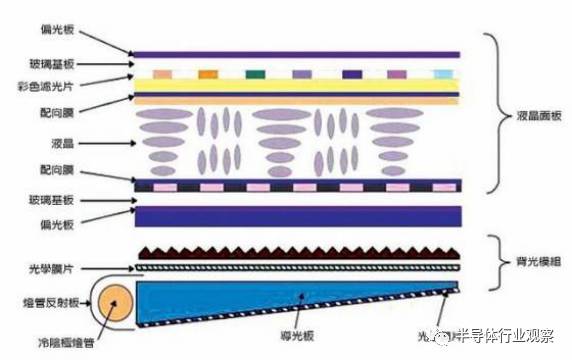

LCM:LCD Module即LCD显示模组、液晶模块

LCM的缺货原因简单说明:

A. 小尺寸的a-Si产线部分关停,可用产线变得紧缺。

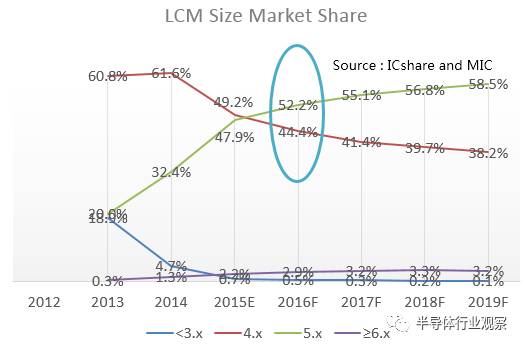

D. 终端客户逐渐从小尺寸 4’ LCD往大尺寸 5' LCD转移。用户对屏的尺寸要求越来越大。

a-Si 主要用来做FWVGA和HD LCM。a-Si 资源变少,受影响首当其冲的就是FWVGA LCM。而HD的LCM 也受到不小的影响。

下图是LCM的架构,此次缺货部分是液晶面板里两层玻璃基板及中间的配向膜,液晶部分。做这部分的供应商只有:BOE,Tianma,CPT,IVO,深超光电,瀚宇彩晶等。而少有的产能很大一部分也被大客户抢订,所以小客户能拿到的资源更加的少。

这种情况下,从5月份到9月份,1.77' 的LCM 涨幅200%,4' 的LCM涨幅135%,而这个涨幅也是有价无货,是否能拿到货,还需要各种资源以及之前与供应商的关系。比如之前LCM在不停的降价,客户忠诚度不高的情况下,天珑对BOE不离不弃,此次缺货,BOE也给天珑极大的供货保证。当然影响最大的就是整个市场量越来越小,利润越来越低的平板用的LCM。

由于没有看到供应商会增加 a-Si的产能,所以无法通过供应商增加产能的方式缓解缺货问题。目前看到以下事件有可能缓解此次缺货:

1、BOE 将在第四季度用8.5代线做HD LCD。一般手机用的LCM产线都是4~5代线,用8.5代线将可以生产更多的LCM。但由于8.5代线可以切更大的玻璃 如电视电脑用的Cell,所以一般8.5代线都不用在手机上。但此次BOE为了减少客户需求的压力,也开始用8.5代线来生产手机用的LCM。虽然这个方法仅用于HD的LCM,并主要提供给大客户,但还是可以间接缓解HD的供货压力,并且使其他家有资源生产FWVGA的LCD。

2. Apple的iPhone 8 明年将部分采用AMOLED,OPPO,VIVO,Huawei 明年也都会加大智能机使用AMOLED的比例。AMOLED LCM Vendor Samsung,LG,Sharp,BOE,Tianma,和辉,昆山国显,Truly 都将增加AMOLED的产能,这些产能只要跟上,也会减少大客户对a-Si 的需求。

显示面板:OLED必然缺货,偏光镜价格上涨

全球面板缺货已成业界共识,小到智能手机面板,大到大尺寸的电视机面板,均处于缺货状态。

44寸WVGA(640480)和4.5寸FWVGA(854480)面板为例,9月份其价格纷纷暴涨超过50%,一方面原因在于大受市场欢迎,更为重要的是,当前仍生产这种面板的企业不多,目前只有台湾的瀚宇、彩晶 、大陆的深超、昆山龙腾光电仍维持较大规模产量。

除了低分辨率的4寸WVGA和4.5寸FWVGA面板缺货涨价以外,之前一直处于涨价过程中的5寸高清(HD)面板同样也仍缺货!据称由于5寸高清面板缺货导致拿不到货,不少华南地区的手机白牌客户已经用5寸的低分辨率的的面板来代替!此外,由于上述5寸高清面板缺货,导致市场供不应求涨价以外,据称5寸及5.5寸高清面板9月份涨价30%。

除了小尺寸的智能手机面板以外,9月份大尺寸的IT和电视面板同样价格高涨,其中40寸和43寸电视面板单月涨幅高达13%,创下单月最大涨幅,价格方面,40寸和43寸面涨价都已经涨了14美元到15美元,目前40寸的面板价格已经涨到了116美元,43寸的面板价格更是涨到了124美元。

除此以外,32寸面板涨4美元,均价来到74美元,涨幅也高达6%。至于大尺寸电视面板涨势也跟随扩大,如是49寸、55寸面板也都上涨2%~5%。IT类面板涨幅也扩大到3%~4%。8、9月面板涨幅扩大,电视面板利润率已经拉高到15%~25%,NB面板调涨3%~4%,监视器面板也有1%~4%的涨幅。

对于持续已经将近半年之久的面板缺货现象,个中的原因想必大家都很清楚,简单说来,主要有以下几种原因:

1、由于利润过低导致CPT关闭了一条4.5代产线;

2、受台南地震影响,导致瀚彩、群创的产能受到影响;

3、京东方、友达、群创现在开始做模组,不像以前一样只做大板,这延长了产品的生产周期;

4、市场超出预估;

5、去年面板商由于小尺寸面板亏损导致将产能转移到大尺寸面板;

6、缺货致使炒货现象更加频繁进一步加剧了缺货。

智能手机显示屏主要分为两大阵营,一大阵营是传统的LCD显示屏,另一大阵营是以三星显示和LGD为主的OLED显示屏;不管是LCD还是OLED,今年都处于缺货的状态。

传统的LCD在2016年二季度4-5月份面板价格上升了15%-20%,当时一些大陆手机厂商为保证货源其高层不得不去台湾厂商亲自要货。而OLED更是有钱不一定拿得到货,主要在于三星和LGD的OLED显示屏产能不足。

OLED显示屏的缺货原因:

1、三星显示和LGD这两家OLED主流厂商由于技术的先进性导致产能不足;2、三星显示和LGD这些年来对OLED的推动在今年得到了爆发,OLED显示屏受到各大手机厂商青睐。

水涨船高,偏光片也将涨价

除了面板本身之外,值得一提的还有面板配件偏光片,作为面板中的重要角色,年初受到面板厂产能过剩砍价以及日元、新台币升值的影响,导致偏光片厂商运营情况并不乐观,但是目前随着面板涨价,偏光片也水涨船高将涨价。

趋势

:今年上半年涨价到至今依然尚未消停,或将延续至2017年。

存储:NAND Flash和DRAM

NAND Flash和DRAM目前也处于缺货热涨状态中,而事实上,在今年早期的时候,DRAM还面临产能过剩乃至降价的尴尬局面,不料进入8、9月份第三季度一转趋势反而大涨。DRAM分两种,PC DRAM以及手机用的LPDRAM,两者区别是后者的功耗更小。目前安卓手机的LPDRAM容量一路飙升,今年下半年旗舰机开始使用6GB的LPDRAM,而明年下半年预计会有很多8GB的LPDRAM的手机出现。手机的LPDRAM容量已经可以媲美PC的DRAM。由于各供应商都在奋力更新制程,手机LPDRAM并没有太多的缺货。由于供应商纷纷转做LPDRAM,导致PC DRAM反而有些供货吃紧。但总的来看,虽然Samsung,SK Hynix 暂停进行DRAM 扩厂,整个供求关系还是趋于稳定。

到了2016下半年进入第三季度,DRAM却出现缺货涨价的情况,主要原因:

1、终端产品进入发布高峰期,PC市场好转;

2、分销商和代理商没有货源,在此之前DRAM的价格并不高,它们囤货数量并不多;

3、DRAM主要的三大制造商三星、海力士、美光供货量不足,主要是受到三大DRAM制造商产品组合调整所影响,由于DRAM利润空间低,且看好NAND,因此将部分产能转向NAND,使得DRAM产能进一步降低。DRAM的缺货直接导致不少的分销商、代理商、终端商拿不到货,从而进一步将采购对象转向南亚科、华邦电等。

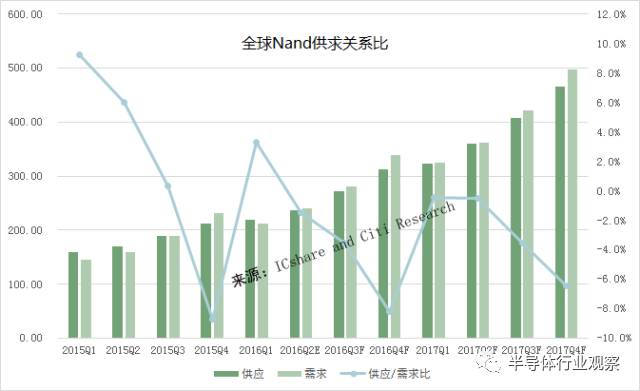

从上图可以看出,根据Citi Research的调查,DRAM只是规律性的在Q4 有缺货。

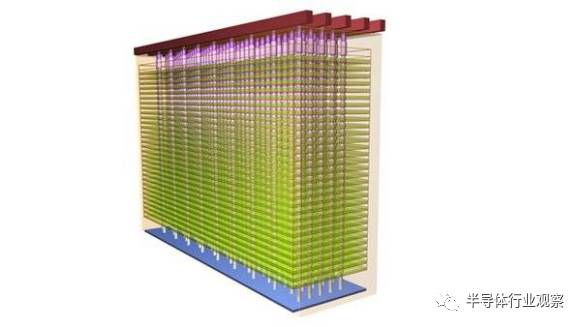

与DRAM相同,手机厂商对Nand的容量的配置也在不断的提升。而供应商现在都在从2D Nand向3D Nand制程转换,3D Nand的良率不够高,导致Nand严重缺货。由于Nand缺货并涨价,也导致了eMCP的缺货并涨价,虽然DRAM缺货并不严重,但这些Memory供应商也间接的提高了DRAM的价格。

从上图Citi Research的调查可以看出,Nand明年整年都有缺货风险。Apple iPhone 7都开始主推128/256GB,如此高容量,使紧张的产能更加捉襟见肘。

而产能方面,各主要Vendor都没有计划增加2D nand的产能。真正能让产能缓解的方法还是要看3D Nand的良率提升。3D Nand 是利用立体的空间增加Nand的容量,3D Nand堆叠的层数越高,越经济实惠。目前来看,48层的3D Nand 成本有机会跟2D Nand相当,64层的3D Nand 成本会比2D Nand还低。但层数越多,难度也越大。制程方面,Samsung 今年Q1 已经推出了48层3D Nand,Toshiba和SanDisk 的48层3D Nand也将在下半年量产,明年各家都会会出64层3D Nand。但3D Nand相对来说,不会做太小容量的。比如Samsung 上半年就用3D Nand 做出了256Gb 单 die,并做了256GB的Nand。Apple 的 iPhone 7 的256GB 用的就是Samsung的物料。

综上所述,DRAM方面,主要是PC DRAM缺货,但LPDDR 的价格也略有上涨。在价格上涨的时候,Memory供应商是否会从LPDDR3 转向LPDDR4,还有待观察。Nand方面,明年还是有可能继续缺货的,需要关注3D Nand的开发进度。

重点关注厂商:Samsung,Toshiba,SanDisk,SK Hynix 和 Mircon。

中国NAND闪存市场大有可为

目前,中国已经成为NAND闪存的最大市场,而SSD固态硬盘也是增长最快的市场。因此,也吸引了各厂商的竞相投入。包括三星在中国西安投资的NAND工厂已经投产,主要产品就是3D NAND闪存。而英特尔也把大连的封测工厂改造成NAND工厂,预计2016年底开始小量生产,主力产品很有可能就是3D XPoint闪存。

同时,NAND闪存也成为我国发展半导体产业的关键一环,因此,近几年国家集成电路产业基金选择了NAND闪存做为半导体产业的重点投资项目,也借以扶植本土厂商的成长。

目前,正在进行中的项目,主要有耗资超过240亿美元,由武汉新芯科技主导的国家级存储芯片基地,第一期工厂以生产NAND闪存为主,预计2018年正式投产3D NAND闪存。另外,在深圳、厦门、泉州以及合肥等地也在积极拓展存储芯片产业,地方政府的投资也是大手笔。

除了NAND闪存之外,中国厂商也在积极进军增长快速的SSD固态硬盘控制IC市场。目前,SSD固态硬盘的控制IC市场主要是由美系Marvell、SandForce,及中国台湾厂商慧荣(SMI)、智微(JMicron)等公司主导。但市场中也开始出现中国大陆公司的身影,如Marvell就跟深圳的江波龙公司达成了合作协议,其他如澜起微电子、中勍科技、国科微电子等公司也宣布了类似的计划或者产品,只不过目前还没有成气候。

指纹识别:产能争夺不休,明年最有可能出现缺货

近日,关于芯片厂抢夺晶圆代工产能,指纹芯片或将缺货的消息不绝于耳,特别是选择8寸晶圆代工的芯片厂商,在触控、指纹以及摄像头等多个IC需求战队中,甚有危机四伏的态势。

据资料显示,早在今年三季度,在苹果处理器、指纹识别、车用半导体和影像传感器等订单的多重利好带动下,晶圆代工龙头台积电的8寸厂及12寸晶圆生产线已经出现满载情况,越来越多的芯片厂商不得不向中芯国际和联电等晶圆代工厂调配产能。