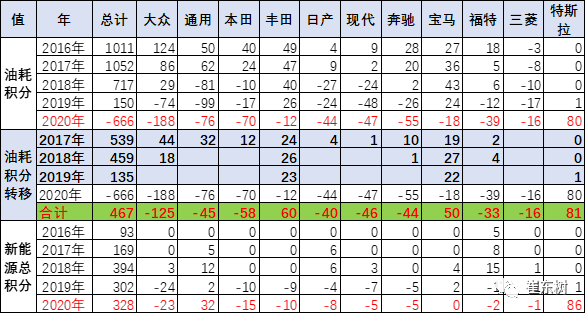

按照《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》要求,工信部将企业递交的2020年乘用车企业平均燃料消耗量与新能源汽车积分执行情况年度报告进行公示。从发布的企业平均油耗水平来看,2020年新能源积分和传统燃油车油耗压力较大,新能源积分用于目标值327万分,传统车油耗达到目标值的111%,相对目标偏高。2020年的油耗积分出现剧烈的下降中,从2017年的1069万分下降到2018年的698万分,下降400万分,油耗积分2019年下降到129万分,下降570万分;2020年出现全行业的负积分745万分。较而新能源积分从2017年的179万分上升到2018年400万分,增长220万分,2020年下降到327万分,新能源积分表现极其突出,

由于2020年油耗积分表现相对较差的主要是合资品牌,合资品牌自身前几年的油耗节约尚好,大部分可以靠自身油耗结余弥补,且在合资企业所属的大集团的范围内还能部分平衡,合资企业油耗积分需要购买新能源积分去弥补的不是规模很大。。

传统车油耗积分压力较大,推动2021年新能源车加速增长。

虽然新能源积分抵充燃油积分的效果在2020年将凸显,这也达到了双积分的组合拉动目标.

相信2021年通过新能源车促进燃油车油耗降低的良好效果。2021年的新能源车会进一步大幅增长,双积分政策对合资企业和自主品牌发展新能源车的压力都是很强的,

1

、企业平均油耗运行状态

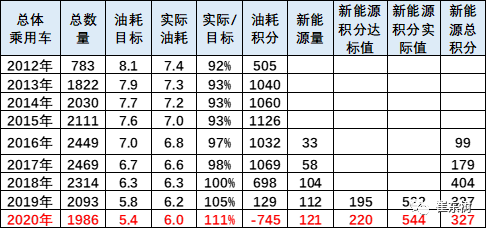

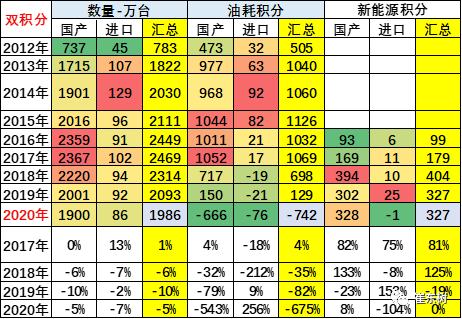

2020年国内乘用车生产和市场销售1986万台,油耗实际值为6升,完成目标的111%,相对目标压力较大。

2019年油耗积分129万分较2018年的698万分下降570万分,2020年新能源积分由2019年的327万分保持稳定,主要原因在于新能源值实际上是544万吨,提升了22万分,但由于考核值有220万分,因此实际的富裕的新能源积分只有327万分。

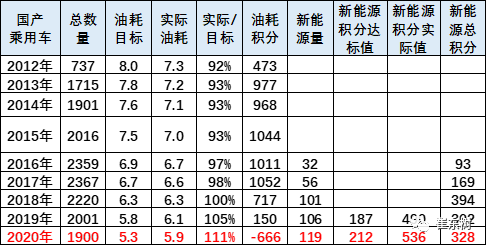

2020年国产乘用车的产量,国内销售是1900万,油耗值是5.9升相对于目标值5.3升,是达到111%,偏低较多。

2020年国产乘用车油耗积分达到-666万分,较2019年的150万分下降800万分,国内传统车油耗压力巨大。

当年国产新新能源乘用车是119万台,新能源积分是328万分。

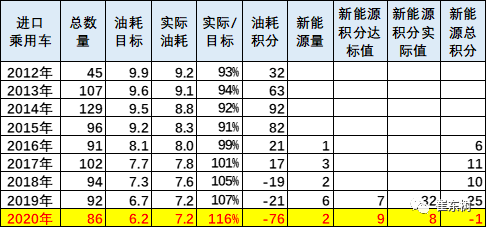

2020年进口乘用车的数量达到86万台,这里应该不包括平行进口车的数量,进口乘用车的油耗高于目标值16%左右水平,油耗积分是负的76万分,新新能源积分达到-1万分。

2

、双积分运行的总体情况

2020年国内乘用车市场总量同比下降5%,达到1900万台,进口乘用车量下降7%,达到86万台,合计1986万台。

2020年油耗积分一共-742万分,其中国产车-666万分,进口车-76万分的负分,较2019年的积分下降870万分。

2020年新能源积分达到327万分,也较2018年的数量大幅下降80万分。

总体来看,传统车油耗积分积分是有压力,新能源车积分较好。

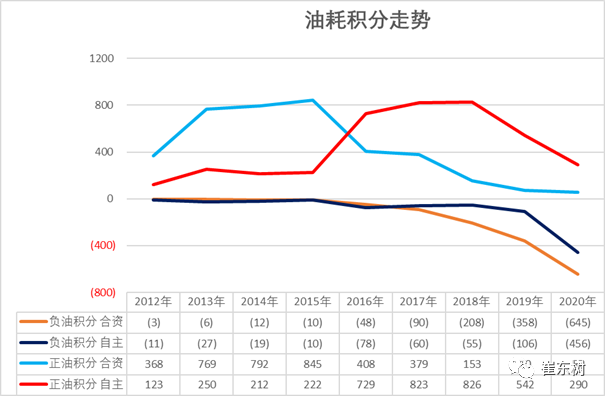

从双积分实施效果来看,自主与合资的新能源积分发生换位,自主品牌跃升到合资品牌的油耗积分的优势地位,合资品牌的油耗正积分锐减。

从油耗积分的走势特征来看,20016年以来这种品牌的油耗积分大幅跃升,从200万分上升到700万分,随后上升到2017年的800万分,2018年维持在800万分,2020年下降到290万分。

合资企业油耗积分快速下降,从2016年实施双积分政策以来锐减,从2015年的850万分下降到2020年的57万分。.

从油耗负积分企业的状态来看,合资企业的油耗负积分的企业的负积分数量大幅增长,从2016年的48万分上升到2020年的负的645万分。

自主品牌的负积分从2016年的78万分上升到2020年的456万分,下降也是较大。

下降积分的主要原因还是计算方法的3倍新能源计数变成2倍计数的冲抵效应减弱。

2

、双积分数值分析

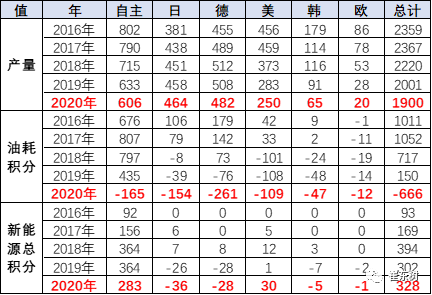

2020年,各车系品牌油耗基本都很大压力,欧系和美系相对较好。。

合资企业油耗目前压力相对较大。近几年合资相对油耗压力持续增加,压力较大的是日系品牌与德系品牌。

2

、合资品牌油耗负积分数量暴增

其平均油耗达到负积分的企业近两年数量快速增长,从2015年的31家增长到2020年的69家。其中,美系、德系、韩系的增长相对较快,欧系品牌也增长相对较多,

而正积分的油耗企业从2015年的85家下降到2020年的42家,下降较快。

其中自主品牌的油耗负积分企业不断增长,超过一半的负积分体现自主企业的油耗压力极其巨大,。

3

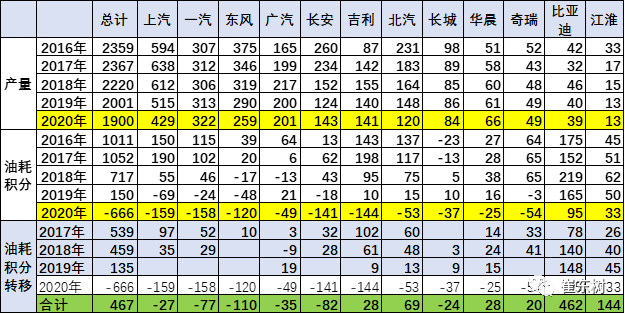

、中方集团层面的油耗积分完成分化

从集团层面看2020年油耗出现负分的主要是上汽、一汽、东风集团,长安集团和外资企业,其他大部分企业集团总体油耗积分也是负积分。