【报告导

读】

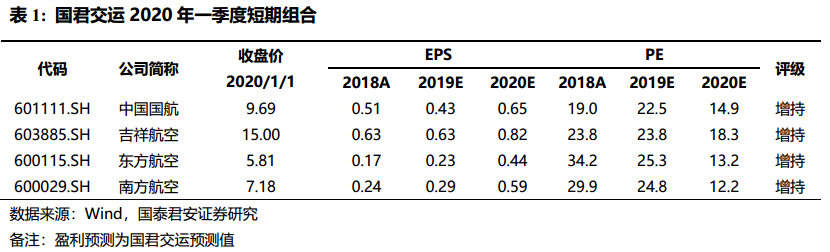

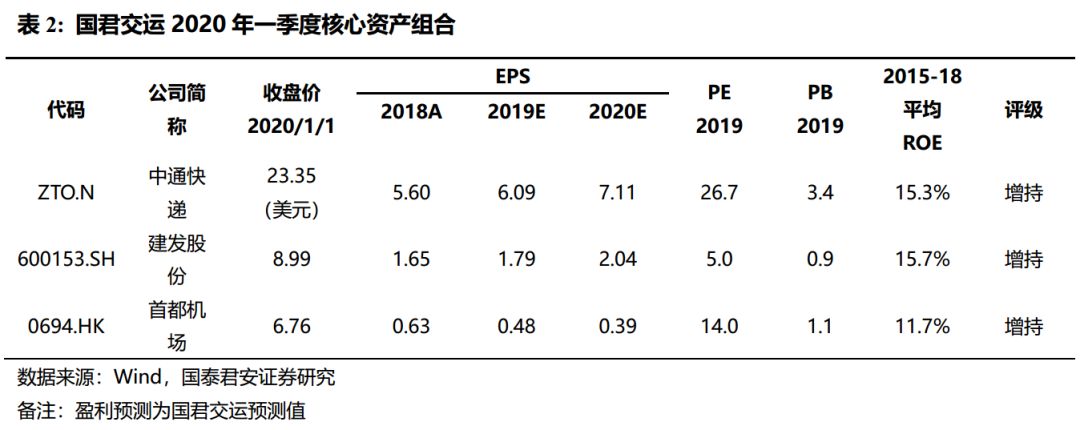

建议一季度加仓周期股中的航空股,这是一次板块性的机会。同时推荐估值吸引的冷门核心资产——建发股份、首都机场和中通快递。

【投资要点】

-

季度短期组合的选股框架。

虽说万物皆周期,但是不同的行业,无论是盈利的波动性,还是持股情绪的波动性,都有着显著的区别。盈利周期与情绪周期的边际变化,似乎是短期收益率的主要动因。

-

核心资产组合的选股框架。

核心资产是一个当下流行,但缺乏严格定义的概念。因为流行,所以更能影响人心。因为缺乏严格定义,所以容易被滥用。核心资产是长期的,但好的买入机会总是偶然的。假设投资者买入核心资产的四大条件是:盈利能力、可预测性、估值合理和市场地位。全球业务量最大的快递公司中通快递、中国最大的供应链公司建发股份和最大的单体机场首都机场,是冷门但股东回报率长期出色的核心资产。

-

航空的盈利周期上行,情绪周期上行。

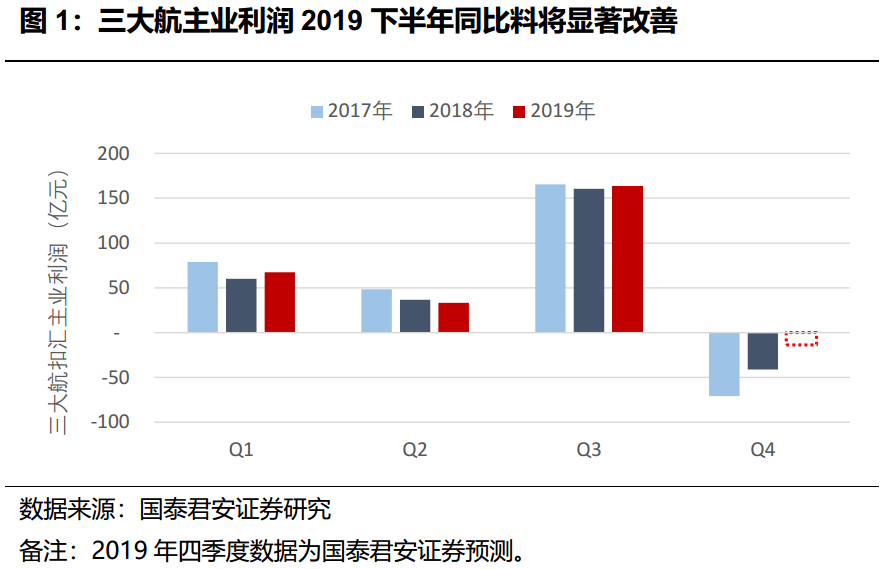

其实,航空盈利周期上行已进行了两个季度,源自供给增速的显著放缓。未来两个季度供给增速仍低,若需求增速微小的回暖,盈利弹性巨大。年报和一季报将体现主业利润的超预期改善,而美联航把MAX复飞时间推迟到6月之后,有利于情绪周期在某个时间骤然释放。虽然时间难以预测,但风险收益比突出。

-

快递盈利周期放缓,情绪周期下行。

快递是典型的需求高增长而暂时难以市场出清的行业,收入与盈利增长平稳放缓,而年末投资者对新一年市场竞争的担忧,使情绪周期成为主要的波动来源。我们推荐的配置策略是“执两端”,一端是规模、单位成本与资产负债表均领先的中通快递,另一端是单位成本下降超预期的圆通。我们观察到,投资者对竞争格局的担忧情绪在提升,因此板块超额收益尚须等待。

-

大宗供应链盈利周期平稳,情绪周期见底。

建发股份继续提升其在世界五百强中的排名,继续提升大宗供应链的份额领先,真正难得的是保持了过去二十年以来15%左右的ROE。0.8倍市净率是情绪周期见底的表现。对于中国这个世界工厂而言,建发股份是制造服务业中的龙头,是核心资产。

-

风险提示。

宏观经济波动风险、油价汇率波动风险、政策风险、安全事故风险。

目录

1. 一季度策略:

航空的复苏,与估值合理的核心资产

2. 主要子行业的盈利周期与情绪周期

2.1. 航空

2.2. 快递

2.3. 大宗供应链

3. 风险提示

3.1. 航空风险

3.2. 快递风险

3.3. 大宗供应链风险

【报告正文】

1. 一季度策略:航空的复苏,与估值合理的核心资产

季度策略是我们并不擅长的短期投资策略,为了匹配买方需求,

2020

年我们将每个季度发布交运物流的季度组合。我们的组合分为两个,一是季度短期组合,二是核心资产组合。

一、季度短期组合选股框架。虽说万物皆周期,但是不同的行业,无论是盈利的波动性,还是持股情绪的波动性,都有着显著的区别。盈利周期与情绪周期的边际变化,往往是短期股价的主要波动来源。鉴于交运上市公司的股权结构特征,以往被我们忽视的公司金融周期,可能是更长期的周期因素来源。短期组合方面,一季度我们看多航空板块。

二、核心资产组合选股框架。核心资产是一个当下流行,但暂时缺乏严格定义的概念。因为流行,所以更能够影响人心与股价。因为缺乏严格定义,所以容易被过度使用。核心资产是长期的,但买入机会是偶然出现的。我们认为买入核心资产的四大条件是:盈利能力、可预测性、估值合理和市场地位。中国最大的快递公司中通快递、最大的供应链公司建发股份和旅客周转量最大的机场首都机场,是本期推荐的核心资产。

2. 主要子行业的盈利周期与情绪周期

2.1. 航空

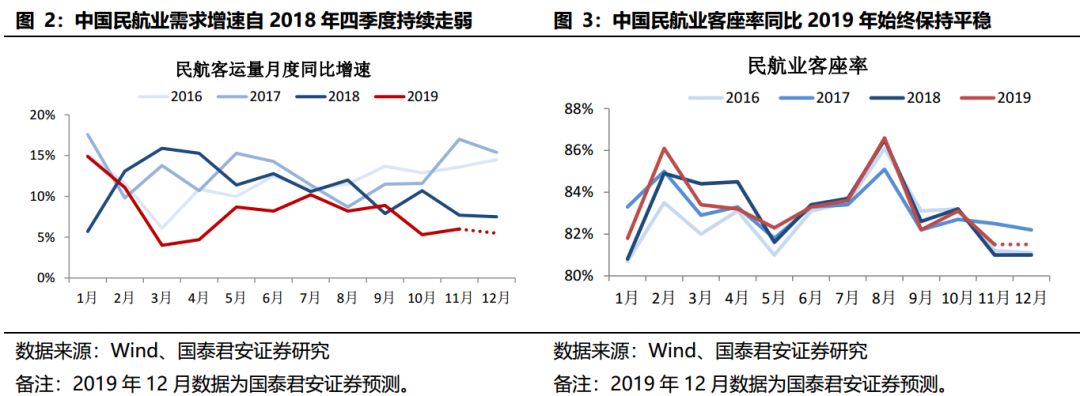

2019下半年航空盈利周期已开始上行,但股价仍受制于市场的低风险偏好。预计一季度航空业盈利的改善将持续,2020上半年情绪周期有望在某个时间释放。

一季度最重要的事件也许是中美贸易第一阶段协议将签署。航空同时受益于:

1

、需求复苏的概率增大;

2

、汇率的担忧减小;

3

、市场风险偏好的提升。

建议积极布局,把握板块性超额收益机会。