广东是我国经济体量最大省份,放在全球也能排到第五大经济体。但与经济体量相近的第二大省份江苏不同,广东发展不依赖于城投融资。目前广东存量城投债近4000亿元,远低于江苏2.1万亿的规模。这也导致广东作为第一大经济省份,在城投债市场存在感并不强。另外,深圳市和广州市经济实力稳居省内前二,二者合计占广东省经济总量的50.0%,这两个优等生更是决定广东总体城投的低风险,更非追求收益的对象。

但新的改革开放环境下,粤港澳大湾区战略为广东省带来新的建设机会,城投规模快速扩张,也带来了相应的城投投资机会。

2019年粤港澳大湾区发展纲要发布后,广东省城投配置价值进一步凸显。

1)首先,城投债和城投有息债务都出现明显的扩容,客观上提供了更多投资可选范围。

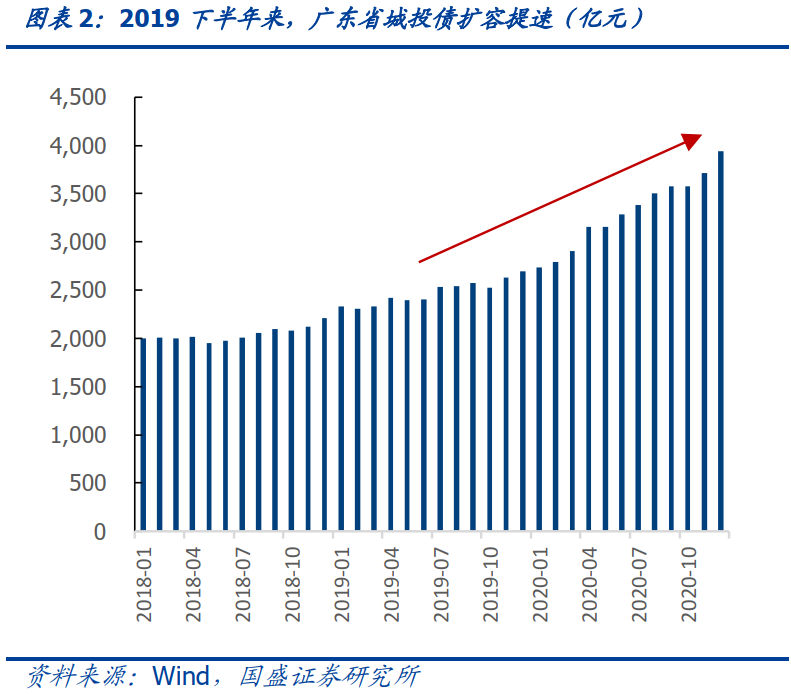

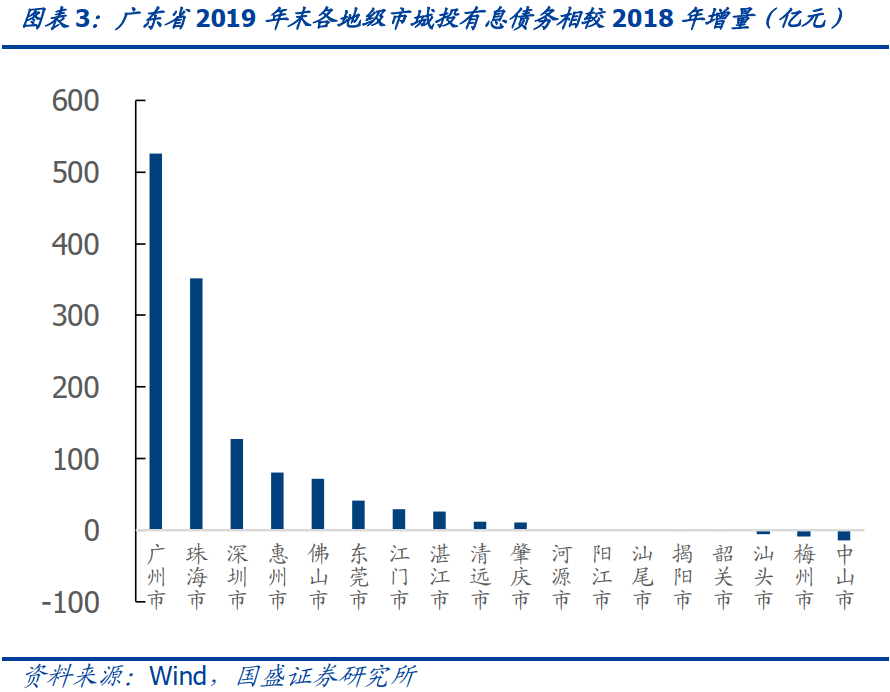

2018年年初广东省城投债余额刚刚突破2000亿元,2019年年中缓慢增长至2400亿元,但随后一年半里存量债扩容明显提速,至2020年年底已经接近4000亿元。从城投有息债务角度看,广东省2019年城投有息债务规模相较2018年增加1500亿左右,其中广东、珠海、深圳等增长最多,分别增加了526亿元、352亿元和128亿元。

2)其次,获得专项债资金倾斜的区域和城投,更具配置价值。

2019和2020年期间

,广州市、佛山市、东莞市、珠海市等8个地级市获得政府专项债资金的支持,其中广州市获得的专项债资金总额为659.3亿元,远超广东省其他地级市,占比全省36.86%;广东省城投平台中,广东地铁集团有限公司和惠州交通投资集团有限公司等9家平台获得资金支持,获得专项债倾斜的地级市和平台更具配置价值。

广东省城投如何选择?

1)深圳市、广州市、佛山市

和

东莞市

经济财政实力在广东的各地级市中处于中上游,2019年实现GDP均在9000亿以上,建议重点关注。具体来看,

深圳市

的债务水平处于省内中下游,但整体估值水平为省内最低,其市级平台深圳人才安居和深圳水务分别有一只1年以内的公司债和短融券估值在3.1%以上。

广州市

债务水平相对较高,整体估值较低,但其市级平台尚有一定收益率,其中广州地铁两只1年内到期的企业债估值分别为4.6%和3.4%。

佛山市

债务水平在省内处于中游,其市级平台佛山建发1只一年内到期的短融估值为3.5%,可考虑关注。

东莞市

债务水平处于中游,其市级平台东莞发展1只剩余期限1年以内的中票估值为3.7%,1只1-3年的中票估值为4.2%,可考虑关注。

2)惠州市、珠海市、江门市、中山市

和

湛江市

经济财政实力处于中上游。其中,

珠海市

债务水平为省内最高,平台整体估值处于中下游水平,建议谨慎下沉,其市级平台华发集团和珠海水务环境分别有一只中票估值在3.5%以上,可考虑关注。

中山市

债务水平处于中游,其市级平台中山交通1只1年以内的企业债估值为3.5%,尚有一定收益率,可考虑关注。

风险提示:

粤港澳大湾区建设不及预期;城投政策收紧。

1.1

粤港澳大湾区进一步凸显广东省城投配置价值

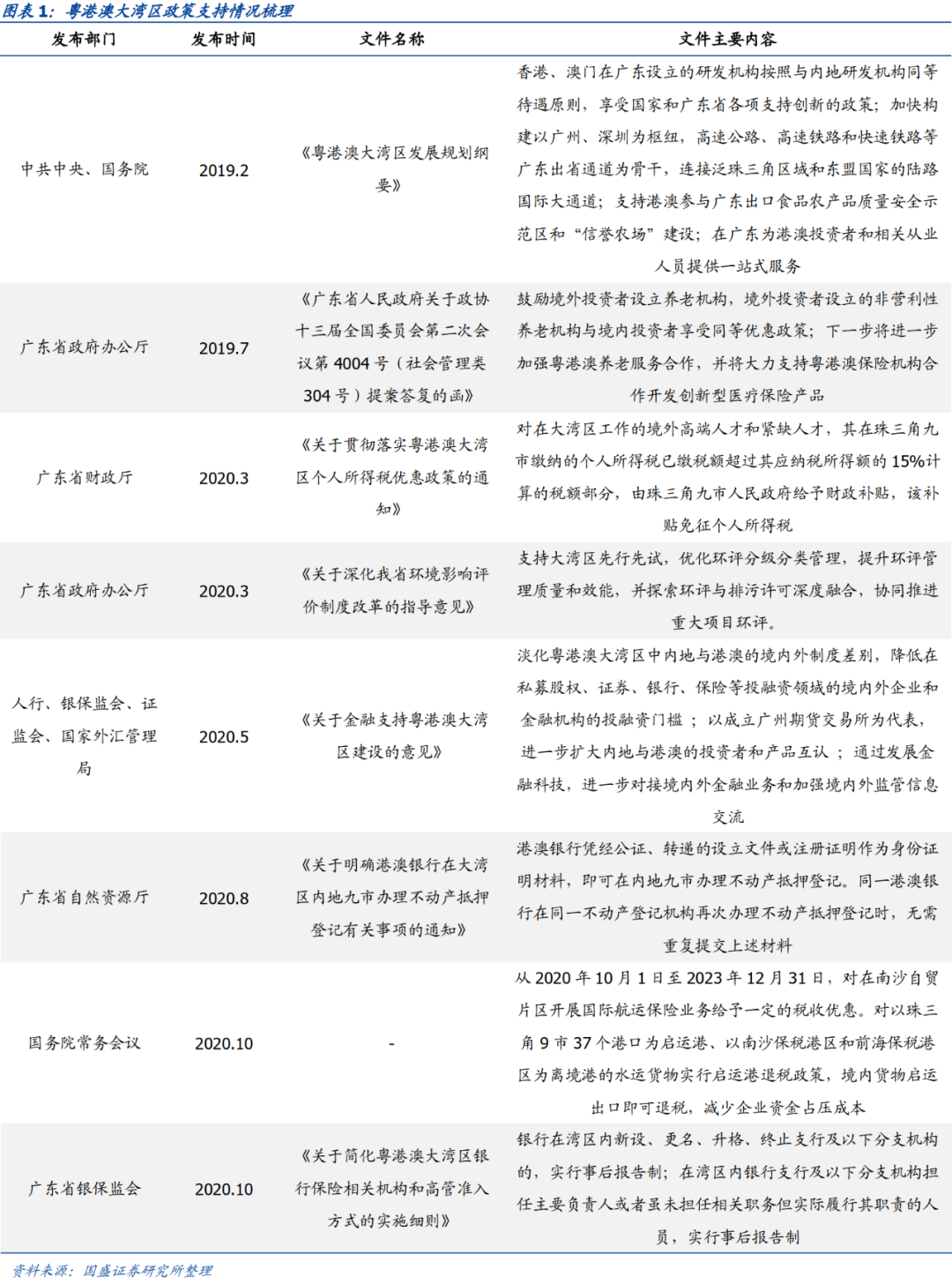

粤港澳大湾区是我国开放程度最高,经济活力最强的区域之一,由广东省的广州、深圳、珠海、佛山、中山、东莞、江门、肇庆,及港澳两个特别行政区共同组成“9+2”城市群。在政策红利、地理位置、金融与产业基础等多方面的利好因素之下,自2015年“粤港澳大湾区”概念首次正式提出至今,大湾区迅速实现了从成为国家战略至推进落地实施的阶段性进展,致力于打造“世界第四大湾区”。2018年,大湾区GDP突破十万亿元,2019年人均GDP达16.15万元。根据2019年国务院发布的《粤港澳大湾区发展规划纲要》,至2035年,大湾区在市场互联互通、区域协调发展、生态环境等方面的实力都将进一步增强,建成充满活力的国际一流湾区。

1.2

广东省城投存量债整体扩容明显,客观上扩大了可选投资范围

粤港澳大湾区概念提出后,由于基建等方面的融资需求旺盛,广东省城投企业存量债扩容明显,这一趋势在2019年下半年开始尤其明显。

2018年年初广东省城投债余额刚刚突破2000亿元,2019年年中缓慢增长至2400亿元,但随后一年半里存量债扩容明显提速,至2020年年底已经接近4000亿元。从城投有息债务角度看,广东省2019年城投有息债务规模相较2018年增加1500亿左右,其中广东、珠海、深圳等增长最多,分别增加了526亿元、352亿元和128亿元。

1.3

获得专项债资金倾斜的区域和平台,更具投资价值

2019

年发布的《粤港澳大湾区发展规划纲要》则将粤港澳大湾区的构想推向了全面实施,其中明确提出“加快构建以广州、深圳为枢纽,高速公路、高速铁路和快速铁路等广东出省通道为骨干,连接泛珠三角区域和东盟国家的陆路国际大通道”及“

完善市政基础设施和公共服务设施

”等多项支持政策,加速了广东省基建等方面的融资需求。

因此我们认为,在国家在粤港澳大湾区有政策支持的背景下,获得专项债较多的地级市和城投有更好的投资价值。

我们统计了明确用于支持“粤港澳”大湾区建设的专项债资金情况,具体来看,在地级市方面,

2019

年和2020年,广东省下辖的21个地级市中,8个获得了专项债资金支持,其中

广州市

获得的专项债资金总额为659.3亿元,远超广东省其他地级市,占比全省36.86%;

佛山市

获得的专项债资金也在200亿元以上;江门市获得的专项债资金较少,为74.6亿元。

东莞市、珠海市、肇庆市、惠州市

和

中山市

所获资金均在100亿-200亿之间,差异并不明显。

在城投平台方面,

2019

年和2020年,有9家广东省城投企业获得了专项资金支持。其中,市级平台

广东地铁集团有限公司

和

惠州交通投资集团有限公司

获得资金总额最高,分别为68.23亿元和43.6亿元;此外,市级平台

广州环保投资集团有限公司

和省级平台

广东省铁路建设投资集团有限公司

所获资金也在5亿元以上;其余平台所获资金相对较少。

2.1 全省情况

广东省位于中国南部,北接湖南和江西、东邻福建、南接南海、西连广西,是中国的南大门,也是南海航运的枢纽中心,拥有海陆兼备的优越区位。2014年12月,国务院设立中国(广东)自由贸易试验区,致力于港澳台的深度融合。

广东省下辖21个地级市、65个市辖区、20个县级市、34个县、3个自治县。

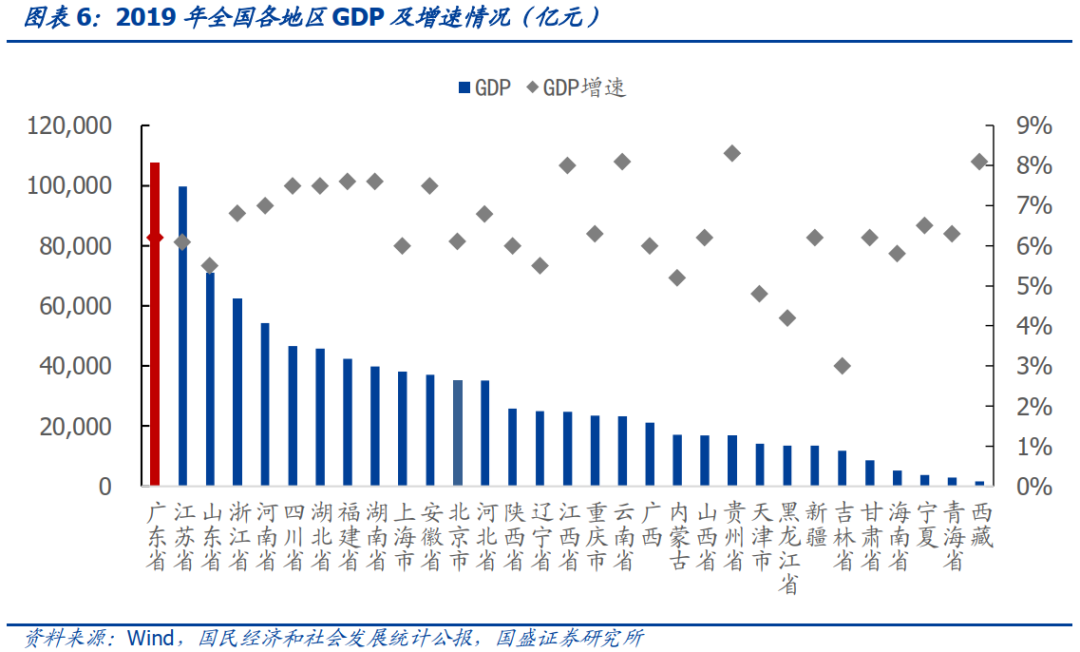

广东是我国经济第一大省。

2019

年,广东省实现GDP107671.07亿元,位于全国第一;人均GDP为94898元/人,高于全国平均水平;GDP增速达6.20%,稍高于全国平均水平(6.1%),位居全国第16。

财政方面,广东省近年来财政收入结构较为稳健,财政规模持续增长,但增速略有下降。

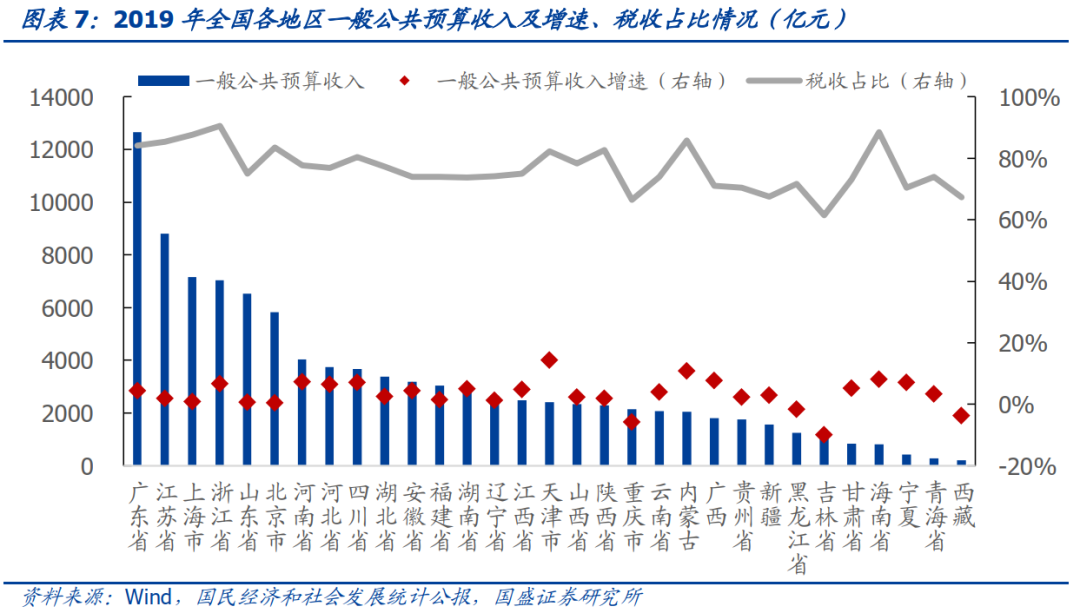

2019

年,广东省实现一般公共预算收入12651.46亿元,在全国位列第一,增速为4.50%,较上年下降3.4个百分点,其中税收收入下降,在一般公共预算收入中占比为79.54%,同比下降0.96%,

质量处于中等偏上水平

;

考虑一般公共预算支出后,财政自给率为73.07%,位于全国第3,自给率较高,财政平衡对上级政府支持和债务收入的依赖程度较低。

广东省债务情况如何?

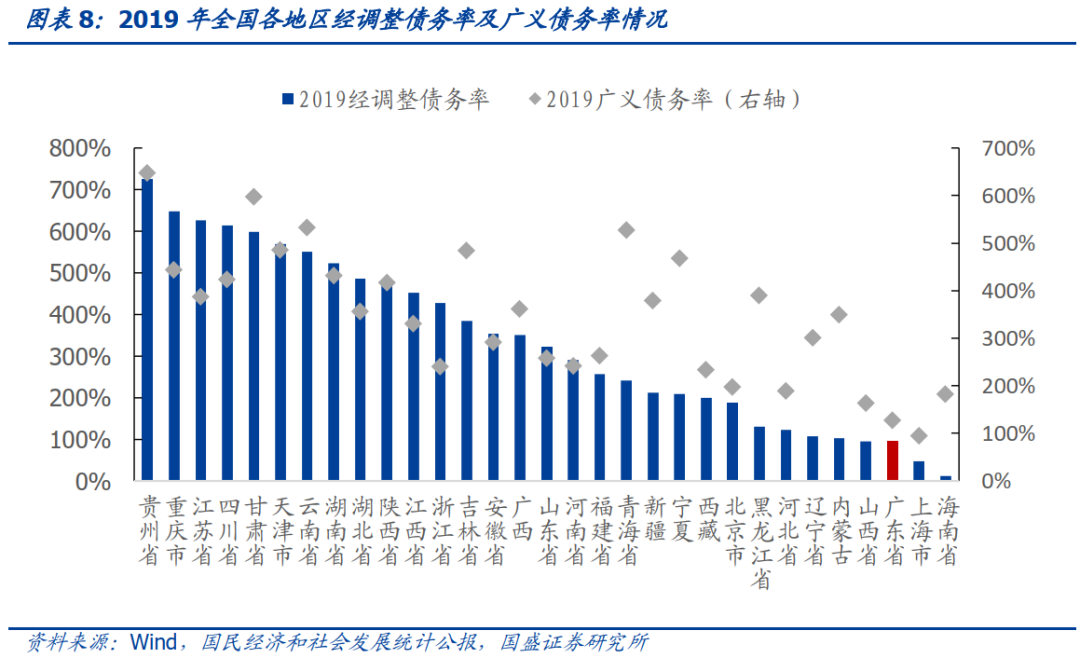

2019

年,广东省地方政府债务余额为11956.64亿元,债务规模仅次于江苏省、山东省、浙江省,位列全国第4,高于平均水平。

从狭义的经调整债务率(发债城投有息债务/一般公共预算收入)来看:

全国狭义债务率超过400%的省份有12个,其中贵州省高达724.9%,位居全国首位,同样高于位于西南地区的重庆市(648.2%)和四川省(613.5%),以及华东地区的江苏省(625.5%),这些地区债务率位列全国前四,均超过600%。北京市和上海市分别为187.5%和47.7%,均在200%以下。广东省较低,为94.5%,海南省债务率为全国最低,仅为12.0%。

总体来看,广东省狭义债务率在全国处于低水平,整体债务风险低,债务负担轻。

虽然地方政府债无信用风险,但这部分债务也会影响地方政府整体资金的腾挪,考虑到地方政府债偿债来源主要依靠再融资、一般公共预算收入和政府性基金收入,因此我们利用

(地方政府债务余额+发债城投有息债务)/(一般公共预算收入+政府性基金收入)来衡量广义的区域债务率,

广义债务率和狭义债务率排名总体趋势大致相同,全国广义债务率超过400%的省份有11个,其中贵州省以646.4%位居全国第1,远超全国平均水平,甘肃省(598.3%)、云南省(532.5%)和青海省(528.1%)均超过500%。广东省广义债务率为全国倒数第二,广义债务率为127.4 %。

2.2

各地市经济、财政、债务状况

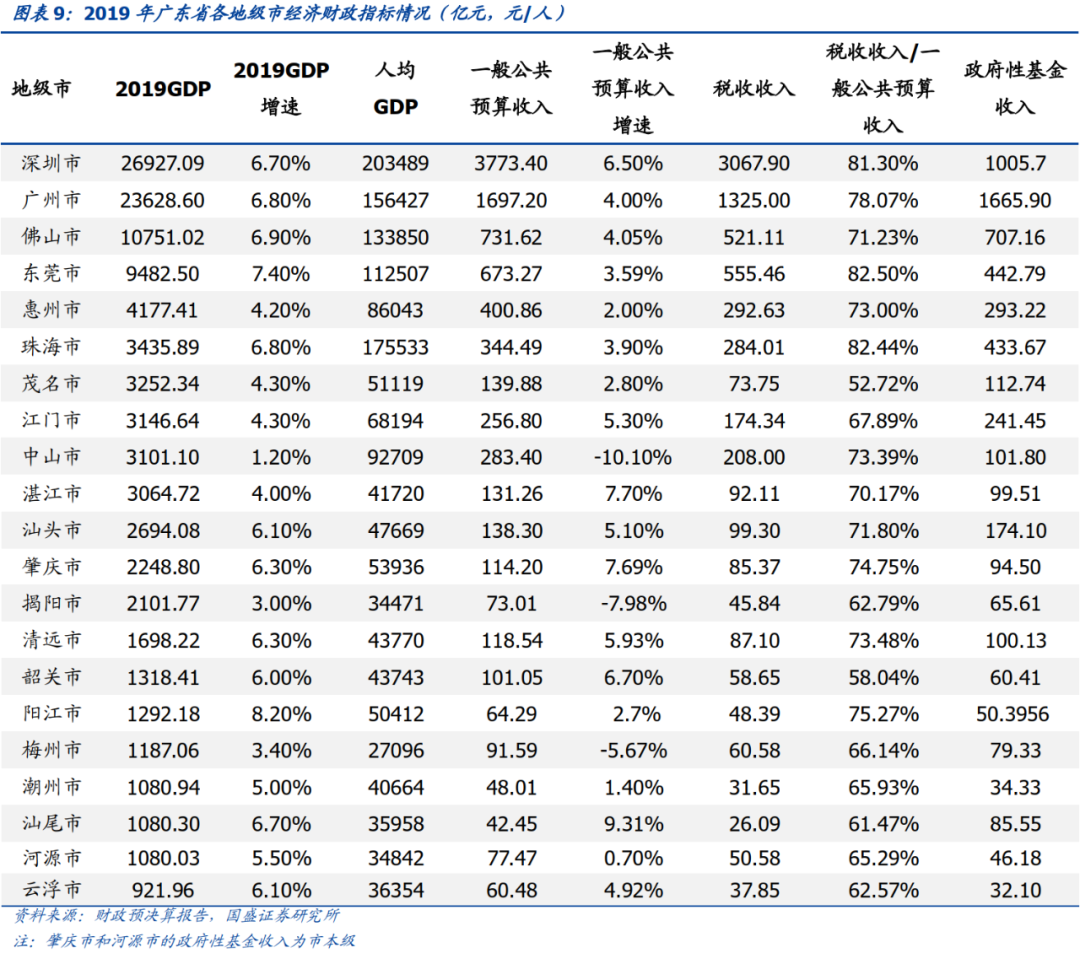

从经济总量来看,

深圳市和广州市经济实力稳居省内前二,2019年GDP总量分别为26927.09亿元和23628.60亿元,二者合计占广东省经济总量的50.0%,

相较其他地级市优势明显。佛山市

和

东莞市

整体经济实力相对较强,2019年经济总量均在5000亿以上。

云浮市

2019年GDP总量仅为921.96亿元,位列全省最后一名。其余地级市则均处于1000-4200亿元区间内。

GDP

增速方面,

2019

年广东省各地级市GDP增长较上年普遍有所放缓,

阳江市

增速表现突出,2019年GDP增速以8.2%位居全省第一,

东莞市

以7.4%的增速紧随其后。

河源市、潮州市、茂名市、江门市、惠州市、湛江市、梅州市、揭阳市和中山市

GDP增速在省内相对较低,均不足6%。其余地级市的GDP增速均在6%-7%区间中。

一般公共预算方面,

深圳市和广州市

实力远高于其他

地级市

,2019年

分别

实现一般公共预算收入3773.4亿元

和

1697.2

亿元

,

佛山市

、

东莞市

、

惠州市

、

珠海市

、

中山市

和

江门市

也相对较强,

均在

250

-

74

0

亿之间

。

茂名市、汕头市、湛江市、清远市、肇庆市、韶关市、梅州市、河源市、揭阳市、阳江市、云浮市、潮州市和汕尾市

财政实力较弱,一般公共预算收入不足140亿元。

一般公共预算收入增速方面

,2019

年广东省各地级市增速显著下降,

汕尾市

、

湛江市

和

肇庆市

2019

一般公共预算收入增速排名前

三

位,分别为9.31%、7.70%和7.69%;

梅州市、揭阳市、中山市

一般公共预算收入增速均为负值,其中中山市降幅最大,

为-10.10%。

从税收收入

占

一般公共预算收入

的比重

来看,

东莞市、珠海市和深圳市

财政收入质量较高,税收占比均在

80%

以上,其余各地级市财政质量相对偏低。

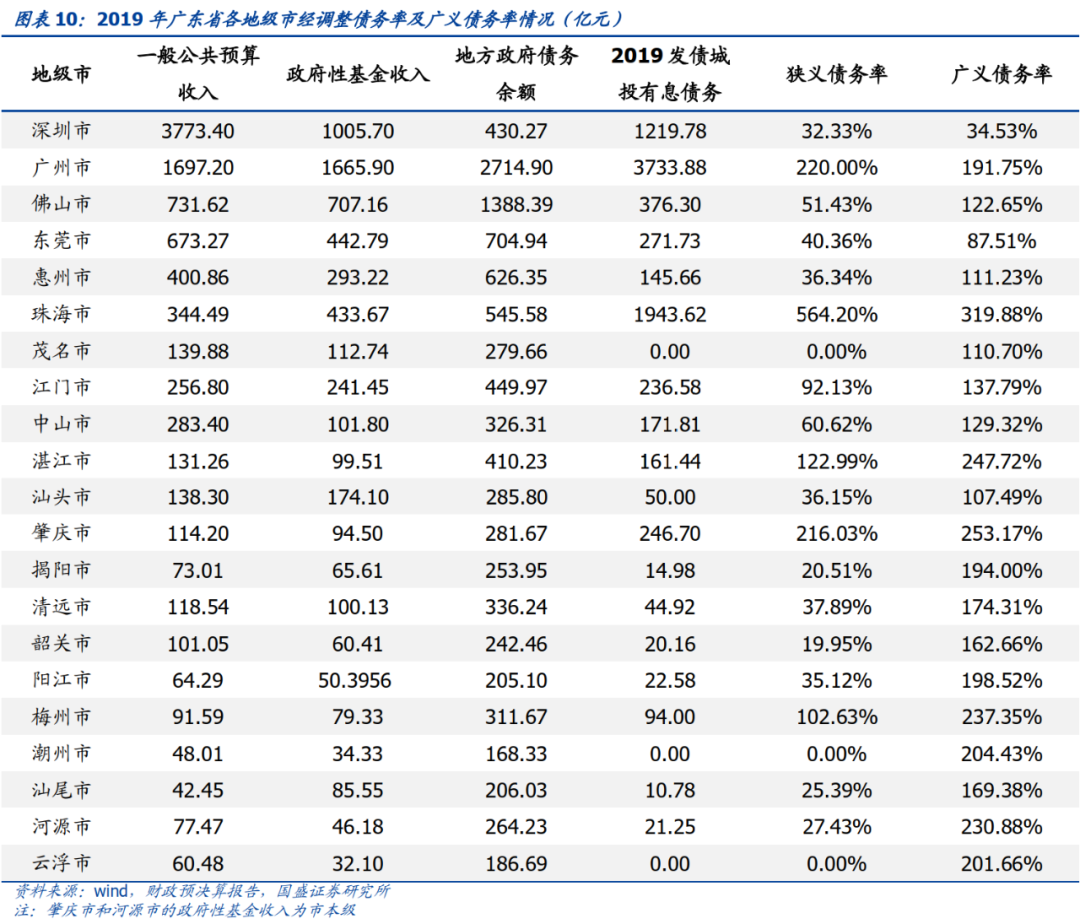

各区域债务情况如何?

从狭义的经调整债务率(发债城投有息债务/一般公共预算收入)来看

:

广东

省

债务率超过100%的

地级市

有5个,

珠海市

债务率564.20%,在各

地级市

中排名第一,债务

压力凸显

,广州市(220.00%)、肇庆市(216.03%)、

湛江市

(122.99%)和梅州市(102.63%)债务率也属于较高水平。其他地级市狭义债务率均在100%以下,债务负担相对较轻;其中

茂名市

、

潮州市

、

云浮市

2019

狭义债务率为最低,为0%。

虽然地方政府债无信用风险,但这部分债务也会影响地方政府整体资金的腾挪,考虑到地方政府债偿债来源主要依靠再融资、一般公共预算收入和政府性基金收入,

因此我们利用(地方政府债务余额+发债城投有息债务)/(一般公共预算收入+政府性基金收入)来衡量广义的区域债务。

总体来看

狭义债务率

和

广义债务率

梯队排名具有一致性,但

河源市、潮州市

和云浮市

系地方债务余额规模较大,或政府性基金收入较低的缘故,广义债务率较狭义债务率排名有所上升。

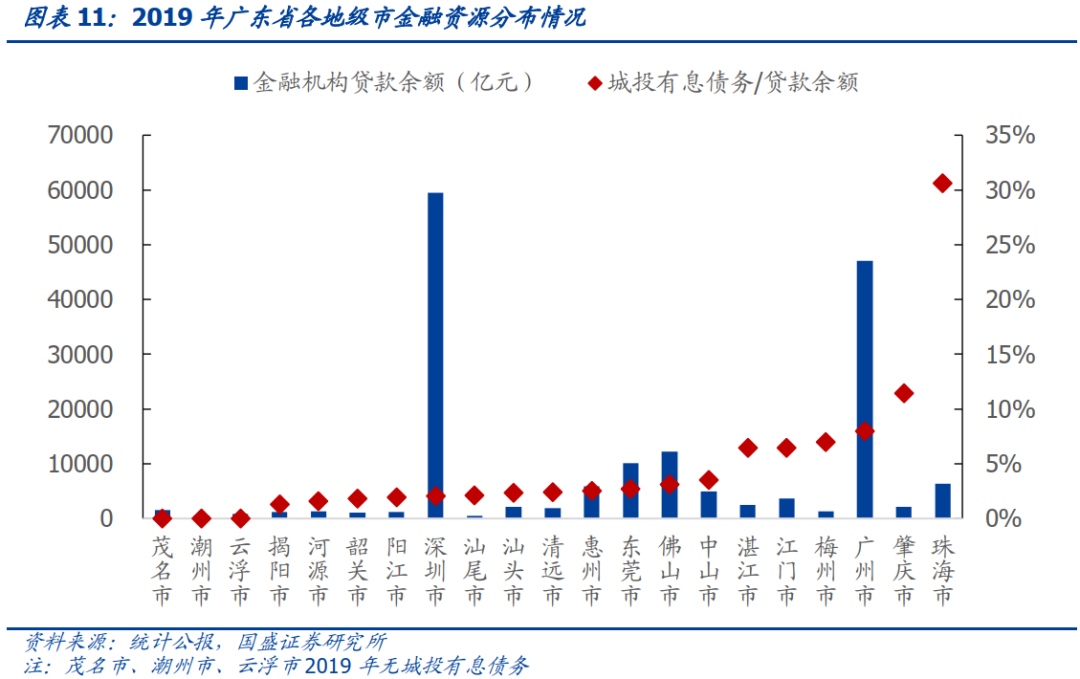

资源禀赋的内涵较为丰富,我们从带动当地经济发展或对城投债务缓释有明显积极作用的角度展开,其中最主要的是金融资源。

较强的金融资源尤其是银行资源有利于当地政府协调资金,同时在承接城投隐性债务置换时更有优势。我们用金融机构贷款余额来衡量金融资源的丰富程度。

从总量上来看,

深圳市和广州市

金融机构人民币各项贷款余额

位居前两位,分别为

59461.39

亿元和

47103.31

亿元,合计占全省

63.43%

。佛山市(

12175.18

亿元)和东莞市(

10132.14

亿元)位居其后。云浮市、汕尾市、潮州市金融机构贷款余额居全省倒数,均不足

1000

亿元,其中,潮州市以

467.17

亿元位居全省最后一位。其余地级市则均处于

1000-7000

亿元区间中,分布较为密集。

从发债城投有息债务

/

金融机构贷款余额的维度来看,

整体上广东省的金融资源较为充足,除珠海市(30.57%)、

肇庆市(11.44%)外,其余地级市均不足10%。

2.3

人口及收入、土地、产业布局:区域未来潜力如何衡量?

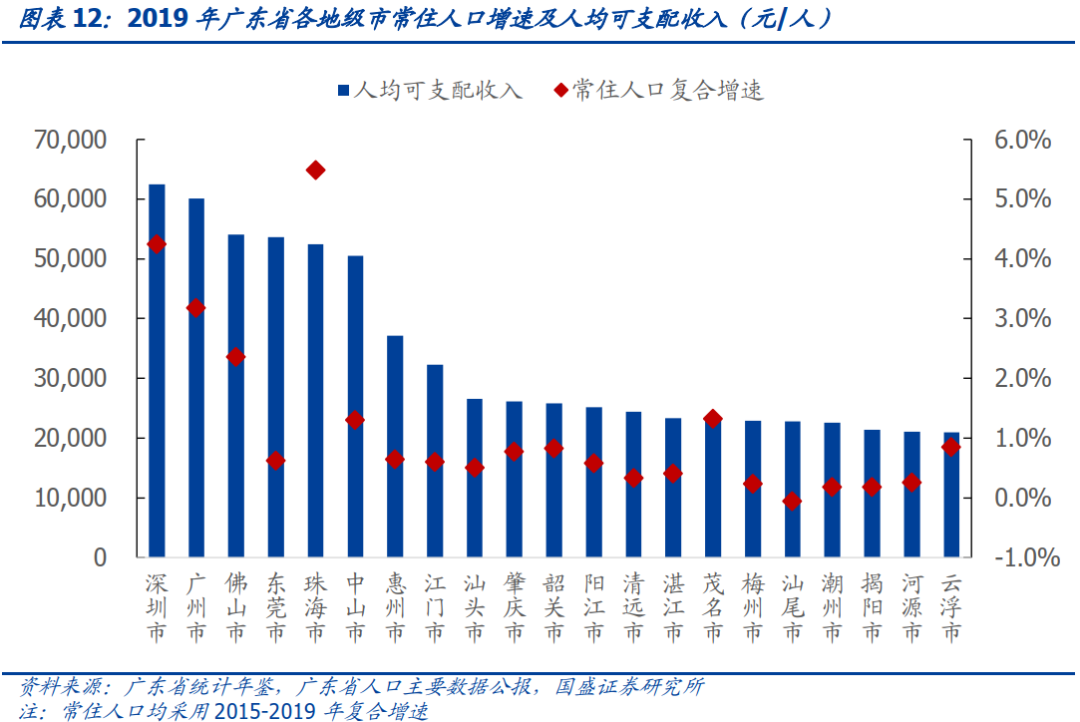

除了关注区域的当下实力之外,未来的发展潜力与持续性也是关注的要点,我们从以下三个维度进行衡量:

1

)人口及收入。

人口的增长情况既反映了一个地区的综合吸引能力,人口提供的劳动供给与收入带来的消费支出,是经济长期增长的主要动力来源。我们用常住人口增长率与人均可支配收入来衡量。

2)土地收入。

土地收入既是一个地方政府财政收入的重要来源,客观上也能反映出地区招商引资实力和对外来人口的吸引程度。

3)产业布局。

不同区域的产业布局和定位有所差异,产业结构的合理性与稳定性影响税收的可持续性,同时如果一家城投的业务属于当地重点支柱产业,那政府主观上可能更为重视,例如旅游业比重较高地区的文旅类平台。

人口角度,

从总体上看各个地市之间差异明显但也有例外。具体来看,

珠海市

(5.5%)增速最高,位列全省第一位;

深圳市

(4.2%)位居第二,表现亮眼,表明地区综合吸引能力较高;

广州市

以3.2%的增速位居第三;紧随其后的是

佛山市、茂名市、中山市

,均在1%以上,整体表现不俗;

梅州市

(0.2%)、

揭阳市

(0.2%)、

潮州市

(0.2%)则增速相对较低,均为0.2%。

汕尾市

最低,为-0.1%。

收入角度,

广东

省各地级市人均可支配收入差异较大。

深圳市

人均可支配收入最高,为6.3万元;

广州市

以6.0万元位居第二。紧随其后的是

佛山市、东莞市、珠海市、中山市

,均在5万元以上,整体表现不俗。

揭阳市、河源市、云浮市

人均可支配收入为2.1万元,为全省最低。

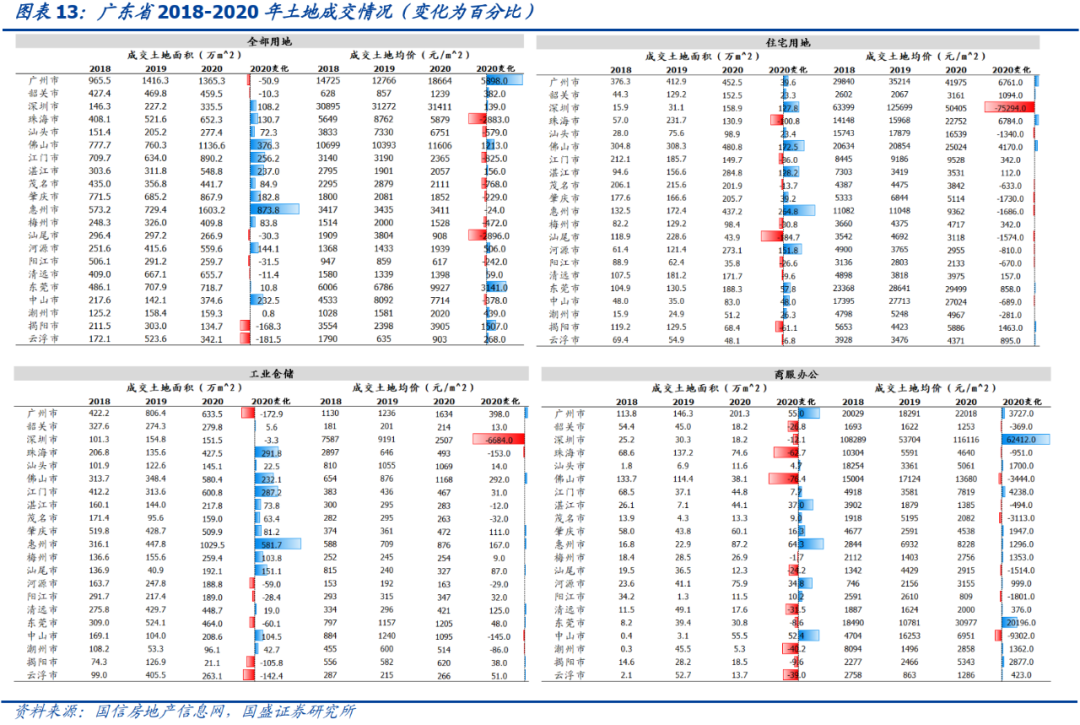

从经营性收入来看,

广东省各地级市2020年土地成交情况变化很大。

从全部土地成交情况来看,

2020年惠州市全部成交面积上涨幅度最大,较上年增长了一倍有余,此外,佛山市、江门市和湛江市也有较为明显的上涨,揭阳市和云浮市成交面积有较大幅度的下降;全部土地成交均价上,广州市增长幅度最大,汕头市和汕尾市有较大幅度的下降;

从住宅土地成交情况来看,

深圳市、惠州市和河源市成交面积有大幅下降,但深圳市的住宅土地成交均价较上年有非常显著的下降,由上年的12.57万元/平方米下降至5.04万元/平方米;

工业仓储用地成交情况来看,

惠州珠海、佛山和江门成交面积有大幅上升,深圳市成交均价有大幅下降;

从商服办公用地成交情况来看,

多地成交面积均有较为显著的变化,成交均价方面,深圳市较上年上涨了一倍有余,由2019年的5.37万元/平方米上升至11.61万元/平方米。

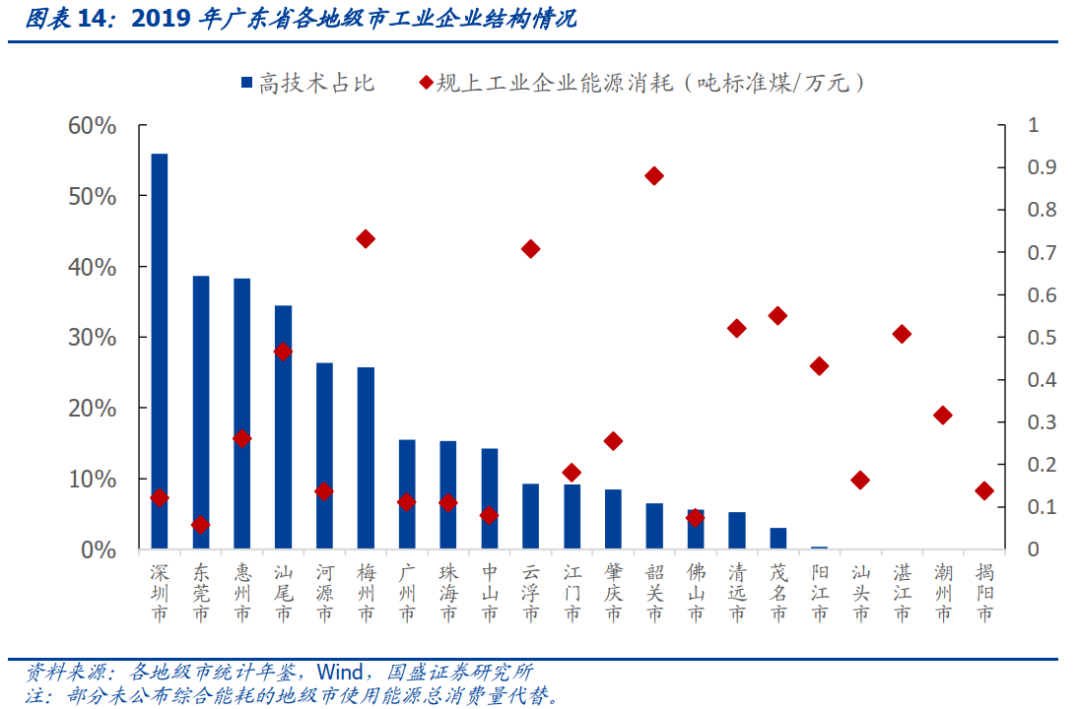

一般认为工业企业中

高技术产业占比高

的地级市发展更具持续性,财政收入质量更好,

而高耗能产业占比高的地级市则可能面临较大转型升级压力。

我们用

规上高技术工业企业总资产/规上工业企业总资产

来衡量高技术占比,用

规上工业企业单位能源消耗

来衡量一个地级市中高耗能工业的占比情况。

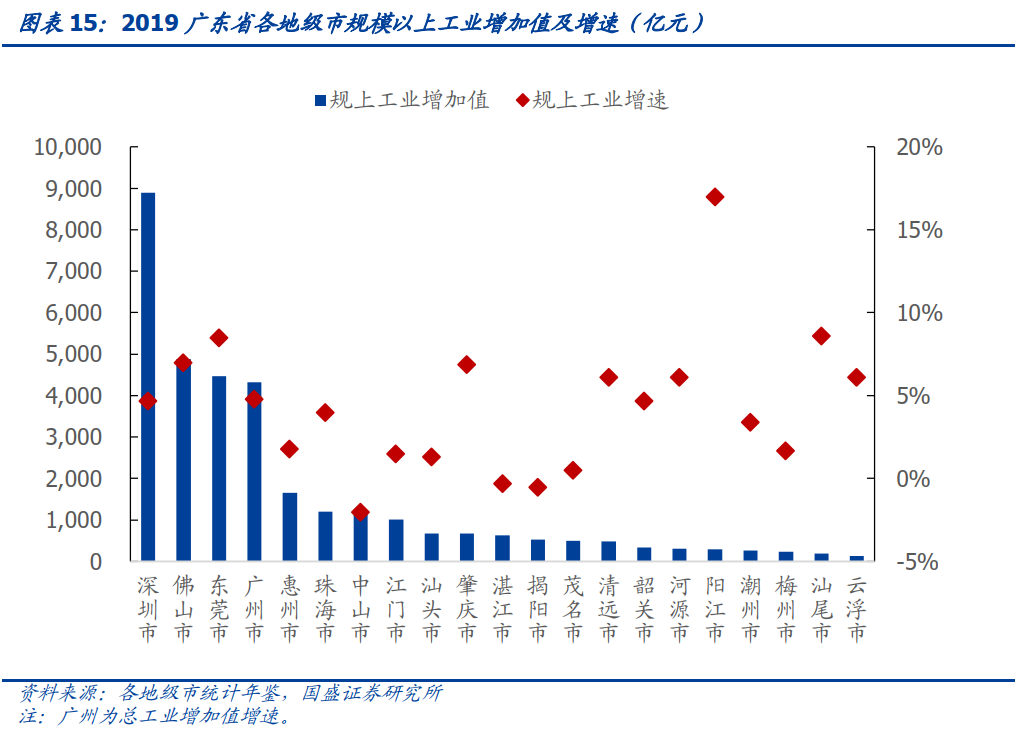

具体的工业结构方面:

1

)深圳市

2019

年规模以上工业增加值8893亿元,其规模以上工业企业能源消耗为0.12吨标准煤/万元,且高技术占比达55.9%,高于大部分地级市,工业基础良好。深圳市重点发展高新技术、金融、物流、文化四大支柱产业,并将新一代信息技术产业、高端装备制造产业、绿色低碳产业、生物医药产业、数字经济产业、新材料产业、海洋经济产业作为战略新兴产业。

2

)佛山市

工业基础良好,2019年规模以上工业增加值为4874亿元,高技术占比5.6%,其规模以上工业企业能源消耗为0.07吨标准煤/万元,主要以汽车制造业、通用设备制造业、金属制品业、电气机械和器材制造业、先进制造业、高技术制造业等产业为主,同时着力发展电子信息、新能源汽车、生物医药、新材料等新兴产业。

3

)东莞市

2019

年规模以上工业增加值为4465亿元,高技术占比为38.7%,其规模以上工业企业能源消耗为0.06吨标准煤/万元,继续做强电子信息、电气机械及设备制造业等优势产业,大力培育机器人、可穿戴设备、智能装备、生物医药、新材料、新能源等新兴产业。

4

)广州市

2019

年规模以上工业增加值为4324亿元,高技术占比为15.5%,其规模以上工业企业能源消耗为0.11吨标准煤/万元,支柱产业为汽车制造业、电子产品制造业和石油化工制造业,进一步聚焦新一代信息技术、人工智能、生物医药、新能源、新材料等重点领域。

5

)惠州市

2019

年规模以上工业增加值为1654亿元,高技术占比为38.3%,其规模以上工业企业能源消耗为0.26吨标准煤/万元,其工业产业以制造业为主,同时着力发展新材料产业、电子信息产业、生命健康产业等。

6

)珠海市

2019

年规模以上工业增加值达1206亿元,高技术占比为15.3%,其规模以上工业企业能源消耗为0.11吨标准煤/万元,其工业产业以生物医药、家电电气、石油化工、电力能源、电子信息、精密机械制造等为主,同时着力发展集成电路、生物医药、新能源、新材料、高端打印设备等产业。

7

)中山市

2019

年规模以上工业增加值达1140亿元,高技术占比为14.3%,其规模以上工业企业能源消耗为0.08吨标准煤/万元,正进一步壮大智能家居、电子信息等支柱产业集群,谋划布局人工智能、数字经济、新材料、新能源等新兴产业。

8

)江门市

2019

年规模以上工业增加值达1008亿元,高技术占比为9.2%,其规模以上工业企业能源消耗为0.18吨标准煤/万元,进一步做大做强轨道交通、计算机、通信和其他电子设备、新材料新能源和汽车制造业,大力引进先进装备产业、工作母机、新能源汽车等重点发展产业。

9

)汕头市

2019

年规模以上工业增加值达678亿元,其规模以上工业企业能源消耗为0.16吨标准煤/万元,已形成机电、纺织服装、电子信息等传统优势产业,以及高端装备制造、新一代信息技术、新能源汽车及零部件等新兴产业。

10

)肇庆市

2019

年规模以上工业增加值达669亿元,高技术占比为8.4%,其规模以上工业企业能源消耗为0.25吨标准煤/万元,培育发展新能源汽车、先进装备制造和节能环保3个产值超千亿元产业集群,以及大数据云服务等新兴产业。

11

)湛江市

2019

年规模以上工业增加值达637亿元,其规模以上工业企业能源消耗为0.51吨标准煤/万元,打造农海产品、小家电等5大产业集群,发展特种钢材、化工新材料产业、工业互联网、海洋生物医药和现代中药产业等重点产业。

12

)揭阳市

2019

年规模以上工业增加值达525亿元,其规模以上工业企业能源消耗为0.14吨标准煤/万元,主要发展石化产业、海上风电全产业链等,大力发展科技金融、创业孵化、数字经济、工业设计、软件信息、文化创意、电子商务等新业态。

13

)茂名市

2019

年规模以上工业增加值达502亿元,高技术占比为3.0%,其规模以上工业企业能源消耗为0.55吨标准煤/万元,以石化产业为主,重点发展动力氢燃料电池、大数据等产业。

14

)清远市

2019

年规模以上工业增加值达482亿元,高技术占比为5.3%,其规模以上工业企业能源消耗为0.52吨标准煤/万元,以纺织服装业,食品饮料业,家具制造业等为支柱产业,主要布局生物制药、智能制造、汽车零部件、大数据、新材料、节能环保等新兴产业。

15

)韶关市

2019

年规模以上工业增加值达334亿元,高技术占比为6.5%,其规模以上工业企业能源消耗为0.88吨标准煤/万元,主要发展制药工业、钢铁工业、机械工业、玩具工业、电力工业、烟草工业、有色金属工业等,并加快先进装备制造、大数据、现代物流业、旅游文化、特色农业、生物制药等新兴产业发展。

16

)河源市

2019

年规模以上工业增加值达301亿元,高技术占比为26.4%,其规模以上工业企业能源消耗为0.14吨标准煤/万元,大力推进制造业、电子信息业、汽车零配件产业,加快发展医疗健康、人工智能、在线消费等新兴产业。

17

)阳江市

2019

年规模以上工业增加值达298亿元,高技术占比为0.4%,其规模以上工业企业能源消耗为0.43吨标准煤/万元,谋划布局数字经济、新材料、新能源、生物医药、海工装备和区块链等新兴产业,进一步壮大合金材料产业、风电产业等产业集群。

18

)潮州市

2019

年规模以上工业增加值达270亿元,其规模以上工业企业能源消耗为0.31吨标准煤/万元,主要发展陶瓷先进制造业、食品、服装、印刷包装、不锈钢等,打造新能源、新材料、生物医药等新兴产业集群。

19

)梅州市

2019

年规模以上工业增加值达230亿元,高技术占比为25.7%,其规模以上工业企业能源消耗为0.73吨标准煤/万元,现有支柱产业多为资源型产业,增长仍较多依赖烟草、食品饮料业,家具制造业等传统行业,加快发展生物医药和制造业等新兴产业等。

20

)汕尾市

2019

年规模以上工业增加值达184亿元,高技术占比为34.5%,其规模以上工业企业能源消耗为0.47吨标准煤/万元,支柱产业为海洋能源产业、电子信息产业、生物医药产业等,大力发展生物医药、医疗设备、智能制造等新兴产业。

21

)云浮市

2019

年规模以上工业增加值达133亿元,高技术占比为9.3%,其规模以上工业企业能源消耗为0.71吨标准煤/万元,传统优势产业为纺织服装业、食品饮料业、家具制造业、建筑材料、金属制品业、家用电力器具制造业等,加快打造金属智造产业、氢能产业、生物医药产业、文旅产业、现代物流产业、信息技术应用创新产业、现代农业等产业集群。

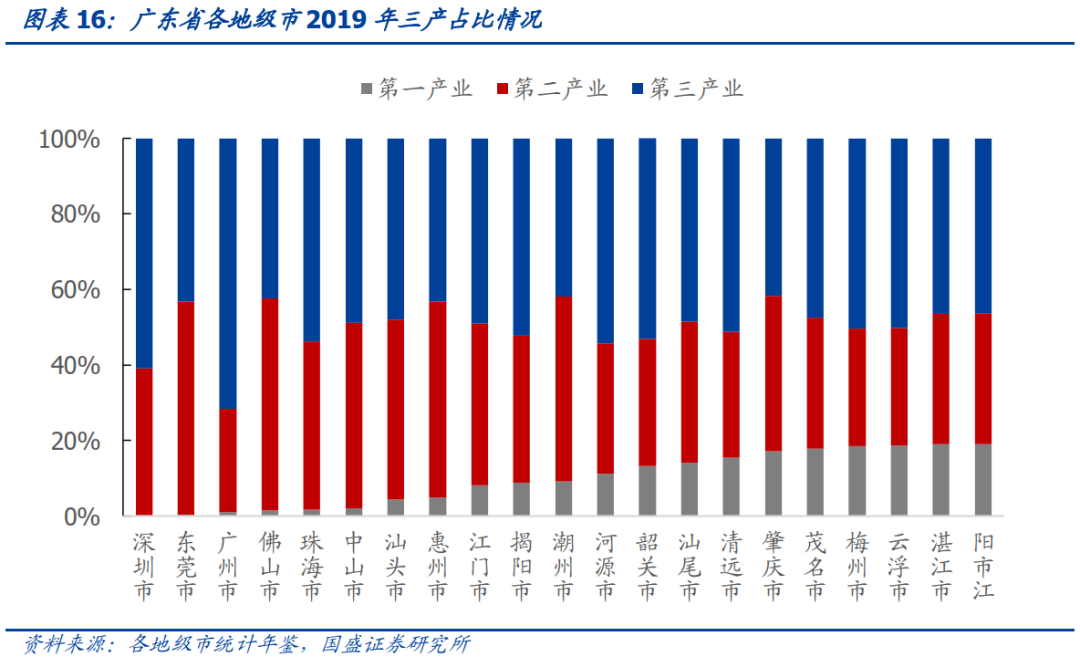

产业结构与税收的规模及可持续性息息相关,

广东省整体税收质量较好,除韶关市和茂名市外,2019年各地级市税收规模在一般公共预算收入中占比均在60%以上,各地级市二三产业占比较高,

广州市、深圳市、河源市、珠海市、韶关市、揭阳市、清远市、梅州市、云浮市

第三产业占比均在50%以上。其中,

广州市

第三产业占比最高,为71.6%,

深圳市

次之,为60.9%。深圳市2019年税收规模最大,在一般公共预算中占比位列全省第三,分别为3067.9亿元和81.3%。财政收入质量好且稳定性高;茂名市和韶关市税收占比均在60%以下,分别为52.72%和58.04%,在广东省各地级市中排名倒数第一和第二。

3.1

广东省各地级市估值情况

从各地级市整体估值来看,

河源市整体估值最高,为4.94%,此外,梅州市、江门市、肇庆市和韶关市整体估值也均在4.5%以上,深圳市的整体估值较低,仅为3.36%,其余地级市估值均在3.6%和4.5%之间。

省本级

广东省是改革开放的前沿阵地,省域经济竞争力位居全国第一。2019年广东省实现GDP 107671.07亿元,一般公共预算收入12651.46亿元。

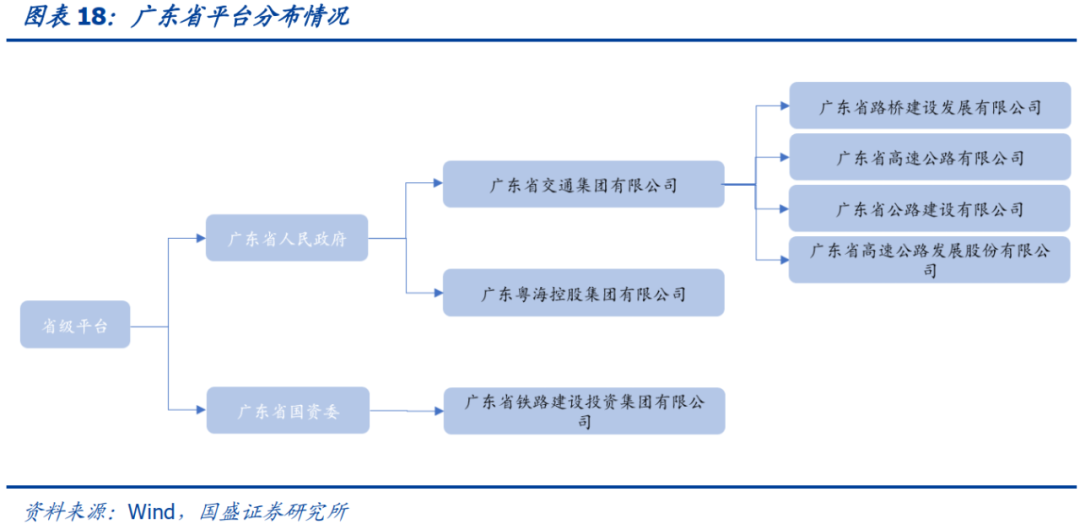

平台层面,

广东省目前共拥有省级城投平台7家,分别为

广东省交通集团有限公司

(以下简称

“广东交通”

)、

广东省铁路建设投资集团有限公司

(以下简称

“广东铁投”

)、

广东省路桥建设发展有限公司

(以下简称

“广东路桥建设”

)、

广东省高速公路有限公司

(以下简称

“广东高速公路”

)、

广东粤海控股集团有限公司

(以下简称

“粤海控股”

)、

广东省公路建设有限公司

(以下简称

“广东公路建设”

)和

广东省高速公路发展股份有限公司

(以下简称

“广东高速发展”

)。

广东省省级平台数量相对较多,且主要为基础设施建设企业,

其中

广东交通

主要负责广东省高速公路建设及运营等业务。2019年营业收入主要来自于车辆通行费业务,占比73.94%。

广东交通

现有2只存量城投债,均为剩余期限3年以上的中票,平均估值为4.0%。

广东铁投

是广东省唯一的铁路建设及运营省级主体,营收主要来自于铁路客运,2019年占比约78.59%。

广东铁投

现有8只存量城投债,其中,1年以内存量债平均估值为3.5%,1-3年的中票的平均估值为3.4%。

广东路桥建设

主要负责广东省内部分地区高速公路建设及运营业务,营收主要来自于通行费收入,2019年占比约99.16%。

广东路桥建设

现有6只存量城投债,其中1年以内的中票的估值为3.0%,3年以上的企业债、公司债的平均估值均为4.1%。

广东高速公路

主要负责粤东、粤北和粤西地区的高速公路建设及运营业务,营收主要来自于通行费,2019年占比约为99.18%。

广东高速公路

现有7只存量城投债,3年以上存量债平均估值为4.1%。

粤海控股

主要负责多个省份的供水、污水治理业务和广东省内的供电和公路业务,营收主要来自于水电公路和制造业务,2019年合计占比约65.80%。

粤海控股

现有14只存量城投债,其中1年以内的存量债平均估值为3.0%,1-3年存量债平均估值分别为3.3%,3年以上存量债平均估值均为3.8%。

广东公路建设

主要负责珠三角地区的高速公路建设及运营业务,营收主要来自于通行费,2019年占比约为98.59%。

广东公路建设

现有4只存量城投债,3年以上公司债、企业债的平均估值分别为4.1%和4.0%。

广东高速发展

主要负责广东省内高速公路建设及运营业务,2019年营业收入主要来自于通行费收入,占比约97.45%。

广东高速发展

现有2只存量城投债,均为3年以上的中票,平均估值为3.7%。

深圳市

深圳市是中国经济特区、三大全国性金融中心之一,深圳市以

高新技术、金融、物流、文化

等为支柱产业,同时大力发展

新一代信息技术产业、高端装备制造产业、绿色低碳产业、生物医药产业、数字经济产业、新材料产业、海洋经济产业

等新兴产业,深圳市经济财政实力在广东省优势明显,2019年实现GDP

26927.09

亿元,一般公共预算收入

3773.40

亿元,

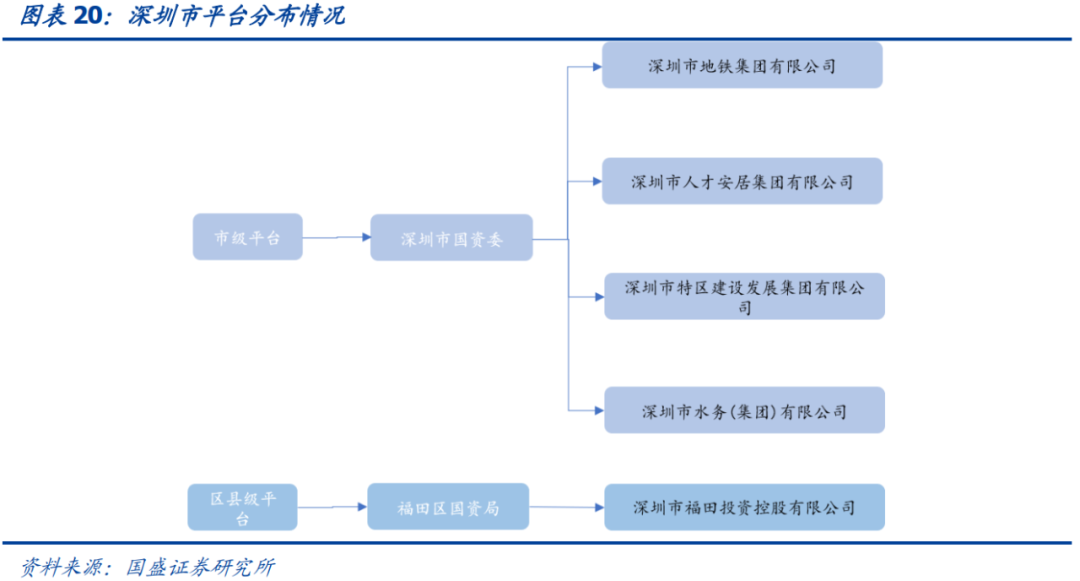

目前深圳市共有9个市辖区,其中有存量城投债的区县为

福田区

。

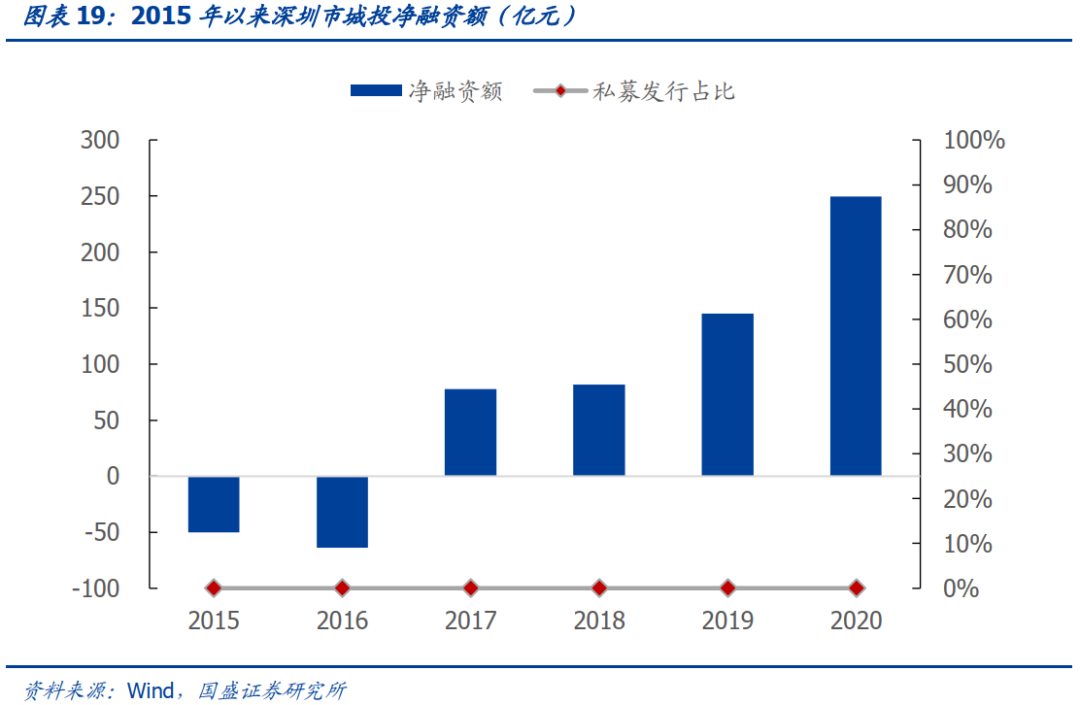

城投再融资方面,

2018-2019

年深圳市净融资额出现明显上升,由2018年的82亿元上升至2019年的145亿元,2020年城投净融资额进一步扩大,变为249亿元。

从债券发行类型来看,

2015-2020年深圳市均未新发行私募债。

平台层面,深圳市目前共拥有城投平台5家,其中市级平台4家,区县级平台1家。其中市级平台分别为

深圳市地铁集团有限公司

(以下简称

“深圳地铁”

)、

深圳市人才安居集团有限公司

(以下简称

“深圳人才安居”

)、

深圳市特区建设发展集团有限公司

(以下简称

“深圳特区建发”

)和

深圳市水务(集团)有限公司

(以下简称

“深圳水务”

)。

深圳市市级平台数量相对较多,但在分工上有所区分

,其中

深圳地铁

主要负责深圳市地铁建设及运营业务,2019年营业收入主要来自于地铁运营及管理设计、地铁上盖物业开发,两者合计占比98.28%。

深圳地铁

现有26只存量城投债,其中1年内存量债估值为3.0%,1-3年的存量债估值为3.5%。剩余期限3年以上的公司债和企业债的平均估值为3.8%和3.9%。

深圳人才安居

2019

年营业收入主要来自于租赁业务,占比达94.57%。

深圳人才安居

现有4只存量城投债,其中1年内的公司债估值为3.1%,1-3年的公司债和中票的平均估值为3.7%和3.6%。

深圳特区建发

主要负责深圳市基础设施建设业务,2019年营业收入主要来自于工程服务业务,占比为76.24%。

深圳特区建发

现有11只存量城投债,其中1年内存量债估值为3.0%,1-3年存量债估值为3.2%。剩余期限3年以上的中票估值为3.7%。

深圳水务

主要负责深圳市供水和污水处理业务,2019年营业收入主要来自于供水、污水处理,两者合计占比82.46%。

深圳水务

现有10只存量城投债,其中1年内短融的平均估值为3.0%,1-3年的中票的平均估值均为3.5%。剩余期限3年以上的中票的平均估值为4.0%。

区县级平台层面,

福田区

有1家平台企业

深圳市福田投控控股有限公司

(以下简称“

福田投控

”)。福田区2019年实现GDP 4546.5亿元,一般公共预算收入192.69亿元,经调整债务率为5。87%。

福田投控

主要负责深圳市棚改业务,2019年无完工项目,未形成营业收入。

福田投控

现有1只存量城投债,1年内的短融,估值为3.1%。

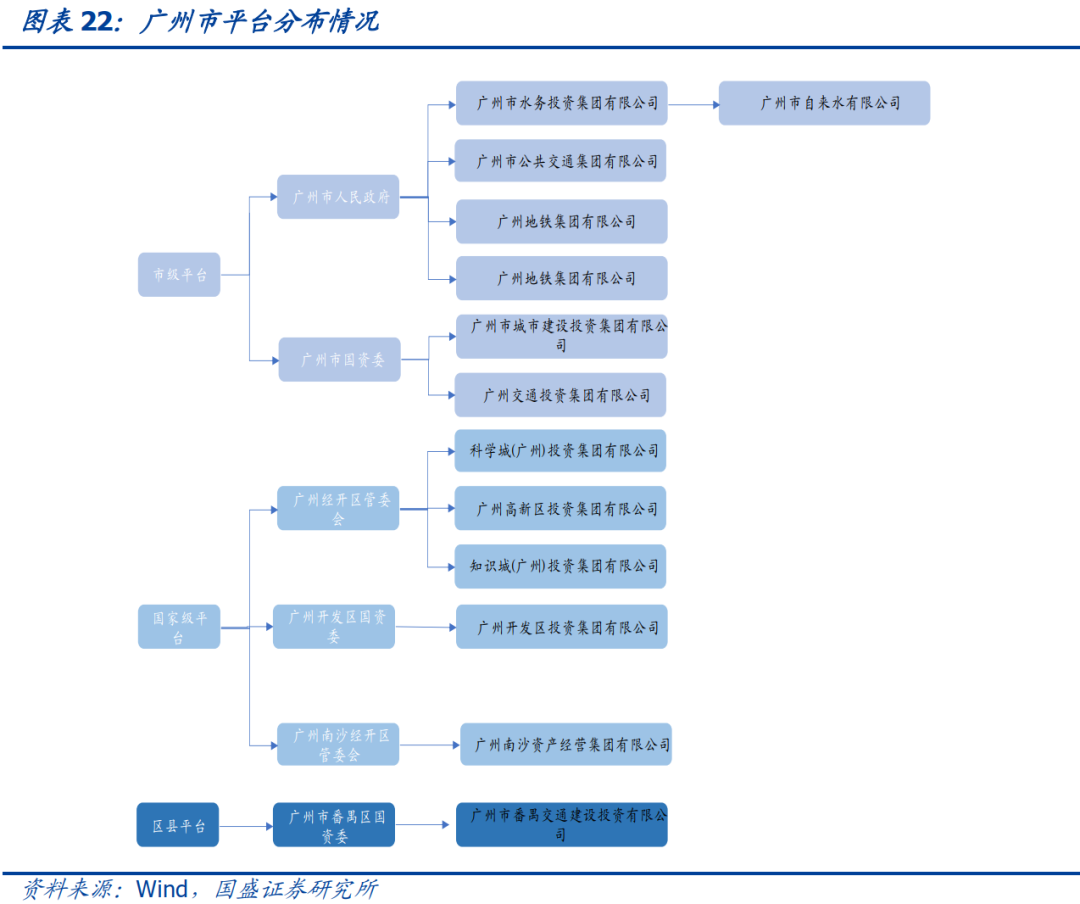

广州市

广州市为广东省省会、粤港澳大湾区和珠三角都市圈的中心城市。广州市以

汽车制造业、电子产品制造业和石油化工制造业

等为支柱产业,同时大力发展

新一代信息技术、人工智能、生物医药、新能源、新材料等重点领域

等新兴产业。广州市经济财政实力在广东省优势明显,2019年实现GDP 23628.6亿元,一般公共预算收入1697.21亿元。目前广州市共辖11区,其中有存量城投债的区县为

番禺区。

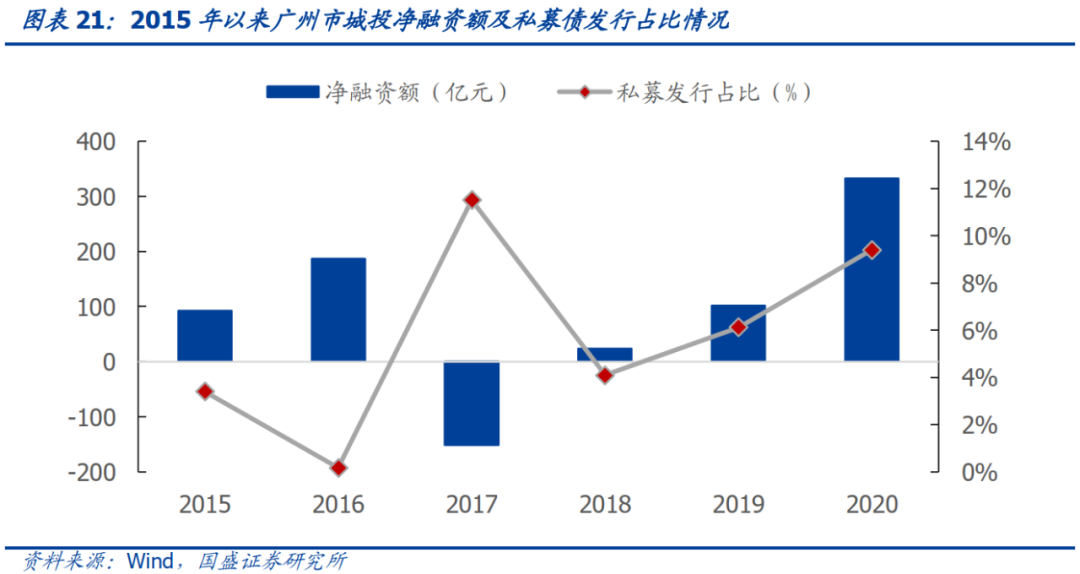

城投再融资方面,

2017

年广州市净融资额最少为-151亿元,2019年-2020年净融资额出现明显上升,由2019年的101亿元上升至2020年的333亿元。

从债券发行类型来看,

广州市2017年私募债发行规模占比达到高峰11.51%,但近几年来私募债发行占比维持在低位,均不足10%。

平台层面,

广州市目前拥有城投平台13家,其中市级平台7家,国家级新区平台5家,区县级平台1家。其中市级平台分别为

广州地铁集团有限公司

(以下简称

“广州地铁”

)、

广州市城市建设投资集团有限公司

(以下简称

“广州城投”

)、

广州市公共交通集团有限公司

(以下简称

“广州公交”

)、

广州市水务投资集团有限公司

(以下简称

“广州水务”

)、

广州交通投资集团有限公司

(以下简称

“广州交投”

)、

广州市自来水有限公司

(以下简称

“广州自来水”

)、

广州环保投资集团有限公司

(以下简称

“广州环保”

)。

广州市市级平台数量相对较多,但在分工上有所区分,

其中

广州地铁

主要负责广州市交通建设运营、土地整理开发等业务,2019年营业收入主要来自于地铁运营业务和物业开发,两者合计占比63.9%。

广州地铁

现有29只存量城投债,其中1年内存量债估值为3.14%,1-3年的存量城投债的平均估值为3.60%,剩余期限3年以上的存量城投债平均估值为3.66%。

广州城投

主要负责广州市的基础设施建设业务,营业收入主要来自贸易业务收入,2019年占比约69.9%。

广州城投

现有8只存量城投债,其中1年内存量债估值为2.94%,1-3年的存量城投债的平均估值为3.64%。

广州公交

主要负责广州市的交通建设运营业务,营业收入主要来自城市公交和出行服务收入,2019年二者占比约66.3%。

广州公交

现有1只存量城投债,其中1-3年的存量城投债的平均估值为3.71%。

广州水务

主要负责广州市的公用事业业务和土地开发整理业务,营业收入主要来自房地产销售收入和工程收入,2019年二者占比约61.3%。

广州水务

现有3只存量城投债,其中1-3年的存量城投债的平均估值为3.74%,剩余期限3年以上的存量城投债平均估值为3.97%。

广州交投

主要负责广州市的交通建设运营业务,营业收入主要来自高速公路通行业务和工程施工,2019年二者占比约88.74%。

广州交投

现有13只存量城投债,其中1年内存量债估值为3.0%,1-3年的存量城投债的平均估值为3.59%,剩余期限3年以上的存量城投债平均估值为3.81%。

广州自来水

主要负责广州市的公用事业业务,营业收入主要来自自来水销售,2019年占比约98.41%。

广州自来水

现有3只存量城投债,其中1年内存量债估值为3.05%,1-3年的存量城投债的平均估值为3.60%。

广州环保

主要负责广州市的基础设施建设业务,营业收入主要来售电业务和垃圾焚烧处理业务,2019年二者占比约75.55%。

广州环保

现有1只存量城投债。

国家级平台层面,广州市5家平台分别为

科学城(广州)投资集团有限公司

(以下简称

“科学城投资”

)、

广州高新区投资集团有限公司

(以下简称

“广州高新投资”

)、

广州开发区投资集团有限公司

(以下简称

“广州开发区”

)、

广州南沙资产经营集团有限公司

(以下简称

“南沙资产”

)、

知识城(广州)投资集团有限公司

(以下简称

“知识城投资”

)。

科学城投资

主要负责广州市经济技术开发区的国有资本运营业务,营业收入主要来自工程建设、大宗贸易和服务板块,2019年三者占比约97.6%。

科学城投资

现有6只存量城投债,其中1年内存量债估值为4.28%,1-3年的存量城投债的平均估值为4.37%,剩余期限3年以上的存量城投债平均估值为4.68%。

广州高新投资

主要负责黄浦区的国有资本运营和基础设施建设业务,营业收入主要来自物业租赁和融资租赁业务,2019年二者占比约63.4%。

广州高新投资

现有11只存量城投债,其中1年内存量债估值为3.26%,1-3年的存量城投债的平均估值为4.06%。

广州开发区

主要负责广州开发区的基础设施建设、交通建设运营业务,营业收入主要来自综合能源板块和园区建设运营板块,2019年二者占比约85.74%

。广州开发区

现有3只存量城投债,其中1-3年的存量城投债的平均估值为4.07%。

南沙资产

主要负责南沙区的交通建设运营、基础设施建设业务,营业收入主要来自提供劳务和租赁业务,2019年二者占比约70.43%。

南沙资产

现有1只存量城投债,为1-3年的公司债,估值为4.72%。

知识城投资

主要负责黄浦区的国有资本运营业务,营业收入主要来自土地转让、代建工程和建材销售,2019年三者占比约95.1%。

知识城投资

现有2只存量城投债,其中1年内短融券估值为3.52%。

区县级平台层面,

番禺区

有1家平台企业

广州市番禺交通建设投资有限公司

(以下简称

“广州番禺交投”

)。番禺区2019年实现GDP 2079.5亿元,一般公共预算收入102.69亿元,经调债务

率60.54%。

广州番禺交投

主要负责番禺区的交通建设运营,土地开发整理和公用事业业务。

广州番禺交投

现有1

只存量城投债,其中1-3年的存量城投债的平均估值为4.23%。

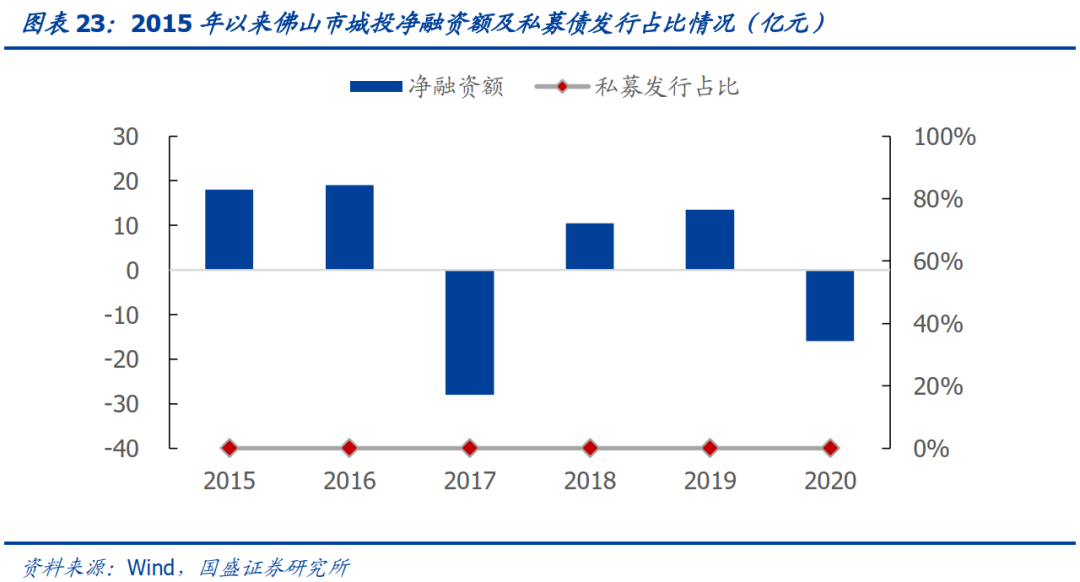

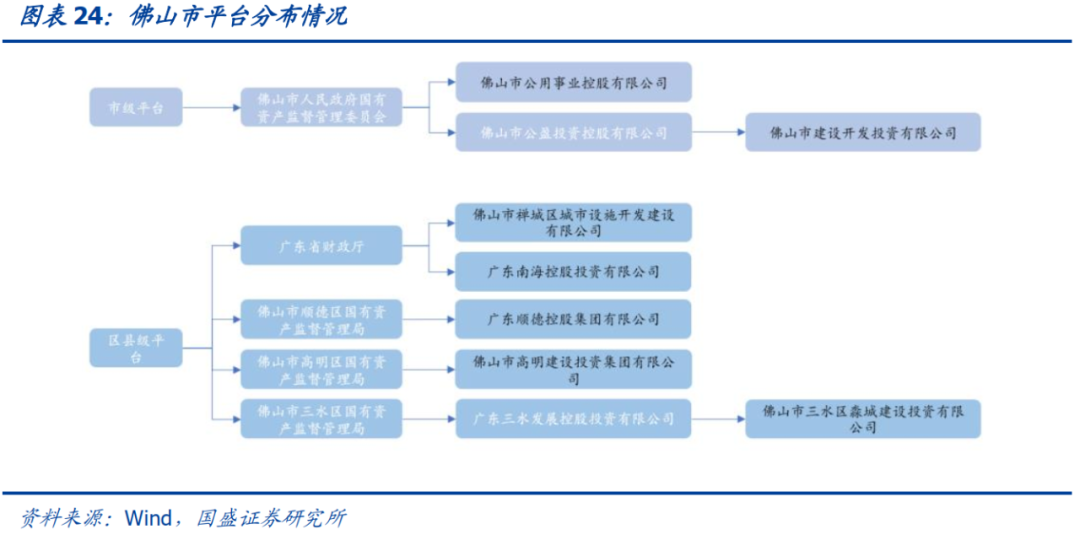

佛山市

佛山市位于珠三角腹地,

以汽车制造业增长,通用设备制造业增长,金属制品业增长,电气机械和器材制造业等为支柱产业,同时大力发展电子信息、新能源汽车、生物医药、新材料等新兴产业,

佛山市经济财政实力在广东省优势明显,2019年实现GDP 10751亿元,一般公共预算收入731.6亿元。目前佛山市共辖5区,其中有存量城投债的区县为

南海区、顺德区、高明区、禅城区

和

三水区

。

城投再融资方面,

佛山市分别在2017年和2020年出现净融资额明显下降,分别由2016年的19亿元下降至2017年的-28亿元,由2019年13亿元下降到2020年的-16元。

从债券发行类型来看,

佛山市2015-2020年私募债发行规模占比均为0%。

平台层面,

佛山市目前共拥有城投平台7家,其中市级平台2家,区县级平台5家。其中市级平台分别为

佛山市公用事业控股有限公司

(以下简称

“佛山公用事业”

)和

佛山市建设开发投资有限公司

(以下简称

“佛山建发”

)。

佛山市市级平台在分工上有所区分,

其中

佛山公用事业

主要负责佛山市公用事业业务。2019年营业收入主要来自于燃气、再生资源回收利用与贸易,两者合计占比75.3%。

佛山公用事业

现有10只存量城投债,其中1年内存量债平均估值为3.1%,1-3年存量债平均估值为3.5%,剩余期限3年以上的存量债平均估值为3.9%。

佛山建发

主要负责佛山市的棚改业务,营收主要来自于铝业务与三旧改造,2019年两者合计占比约95%。

佛山建发

现有2只存量城投债,其中,1年以内短期融资债估值为3.5%, 3年以上企业债估值为4.6%。

区县级平台层面,南海区有1家平台企业

广东南海控股投资有限公司

(以下简称

“南海控股”

)。南海区2019年实现GDP3176.6亿元,一般公共预算收入245.4亿元,经调债务率44.14%。

南海控股

主要负责南海区的公用事业业务。2019年营业收入主要来自于固废处理、燃气、售电业务、三者合计占比56.1%。

南海控股

现有3只存量城投债,其中1年内短期融资券估值为3.1%,1-3年公司债平均估值为3.5%。

顺德区有1家平台企业

广东顺德控股集团有限公司

(以下简称

“顺德控股”

)。顺德区2019年实现GDP3523.2亿元,一般公共预算收入246.6亿元,经调债务率11.06%。

顺德控股

主要负责顺德区的公用事业和基础设施建设业务。2019年营业收入主要来自于公用事业业务,占比61.2%。

顺德控股

现有1只存量城投债,为1-3年中期票据,估值为3.7%。

高明区有1家平台企业

佛山市高明建设投资集团有限公司

(以下简称

“佛山高明建投”

)。高明区2019年实现GDP 871.6亿元,一般公共预算收入42.5亿元,经调债务率166.01%。

佛山高明建投

主要负责高明区的土地一级开发、基础设施建设、公用事业业务。2019年营业收入主要来自于土地开发整理业务,占比92.2%。

佛山高明建投

现有2只存量城投债,均为1-3年公司债,平均估值为4.6%。

禅城区有1家平台企业

佛山市禅城区城市设施开发建设有限公司

(以下简称

“禅城城市开发”

)。禅城区2019年实现GDP1920.5亿元,一般公共预算收入109.3亿元,经调债务率6.56%。

禅城城市开发

主要负责禅城区的公用事业业务、棚改业务和基础设施建设业务。2019年营业收入主要来自于粮油销售、保安押运和清洁综合服务,三者合计占比86.8%。

禅城城市开发

现有3只存量城投债,其中1年内短期融资券估值为3.8%,1-3年企业债平均估值为4.4%。

三水区有1家平台企业

佛山市三水区淼城建设投资有限公司

(以下简称

“三水淼城建投”

)。三水区2019年实现GDP1258.8亿元,一般公共预算收入67.0亿元,经调债务率15.94%。

三水淼城建投

主要负责三水区的基础设施建设业务。2019年营业收入主要来自于工程代建业务,占比79.8%。

三水淼城建投

现有3只存量城投债,其中1年内公司债平均估值为4.1%,1-3年公司债估值为4.5%。

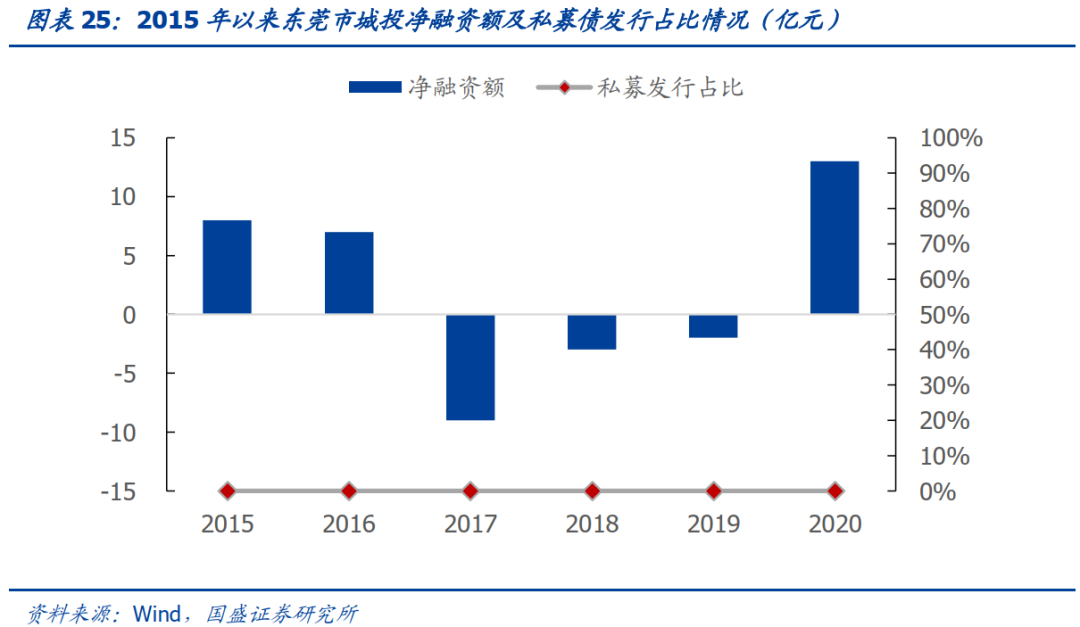

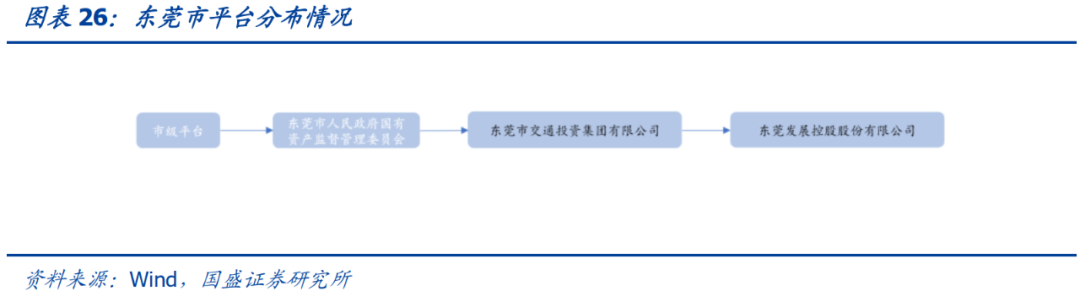

东莞市

东莞市位于广东省中南部,接广州、深圳、惠州市。

东莞市以电子信息、电气机械及设备制造业等优势产业等为支柱产业,同时大力发展机器人、可穿戴设备、智能装备、生物医药、新材料、新能源等新兴产业等新兴产业,

东莞市经济财政实力可观,2019年实现GDP 9482.5亿元,一般公共预算收入673.27亿元。

城投再融资方面,

东莞市在2017年净融资额明显下降,由2016年的7亿元下降至2017年的-9亿元;在2019年出现净融资额显著上升,由2019年的-2亿元显著上升到2020年的13亿元。

从债券发行类型来看,

佛山市2015-2020年私募债发行规模占比均为0%。

平台层面,

东莞市目前共拥有城投平台2家,均为市级平台,分别为

东莞市交通投资集团有限公司

(以下简称

“东莞交投”

)和

东莞发展控股股份有限公司

(以下简称

“东莞发展”

)。

东莞交投

主要负责东莞市交通建设运营业务。2019年营业收入主要来自于车辆通行业务,占比73.9%。

东莞交投

现有2只存量城投债,其中1年内短期融资券估值为3.0%,1-3年中期票据估值为4.0%。

东莞发展

主要负责东莞市的交通建设运营业务,营收主要来自于通行费,2019年占比约79.8%。

东莞发展

现有2只存量城投债,其中,1年以内中期票据估值为3.7%, 1-3年中期票据估值为4.2%。

惠州市

惠州市地处粤港澳大湾区东岸。

惠州市以制造业为支柱产业,同时大力发展新材料产业、电子信息产业、生命健康产业等新兴产业,

惠州市经济财政实力在广东省处于中等地位,2019年实现GDP 4177.41亿元,一般公共预算收入400.86亿元。

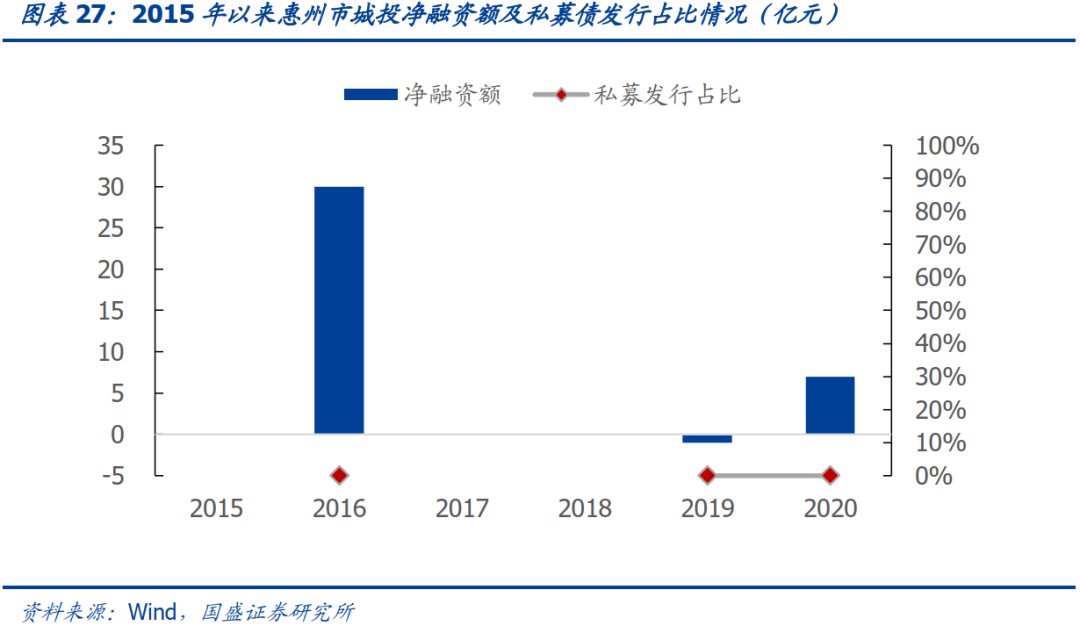

城投再融资方面,

惠州市在2016年出现了净融资额的明显上升,由2015年的0元上升到2016年的30亿元。

从债券发行类型来看,

佛山市2015-2020年私募债发行规模占比均为0%。

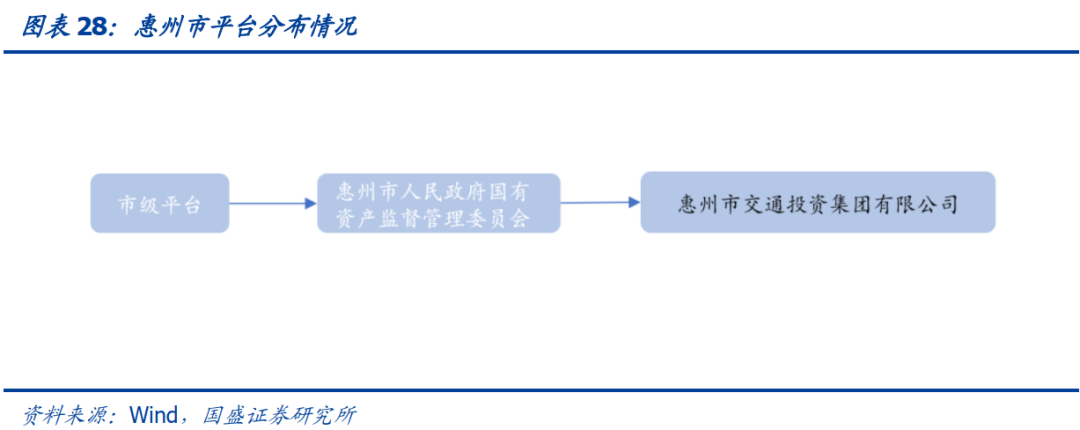

平台层面,

惠州市目前共拥有市级城投平台1家,为

惠州市交通投资集团有限公司

(以下简称

“惠州交投”

)。

惠州交投

主要负责惠州市交通建设运营业务。2019年营业收入主要来自于客运、通行费收入业务,两者合计占比75.4%。

湖州交投

现有4只存量城投债,其中1-3年企业债平均估值为3.7%,剩余期限3年以上的中期票据平均估值为4.1%。

珠海市

珠海市位于广东省中南部,与澳门市、江门市、中山市相连。

珠海市以生物医药业、家电电器业、石油化工业、电力能源业、电子信息业和精密仪器制造业等为支柱产业,同时大力发展集成电路、生物医药、新材料等新兴产业。

珠海市经济财政实力在广东省优势明显,2019年实现GDP 3435.89亿元,一般公共预算收入344.49亿元。

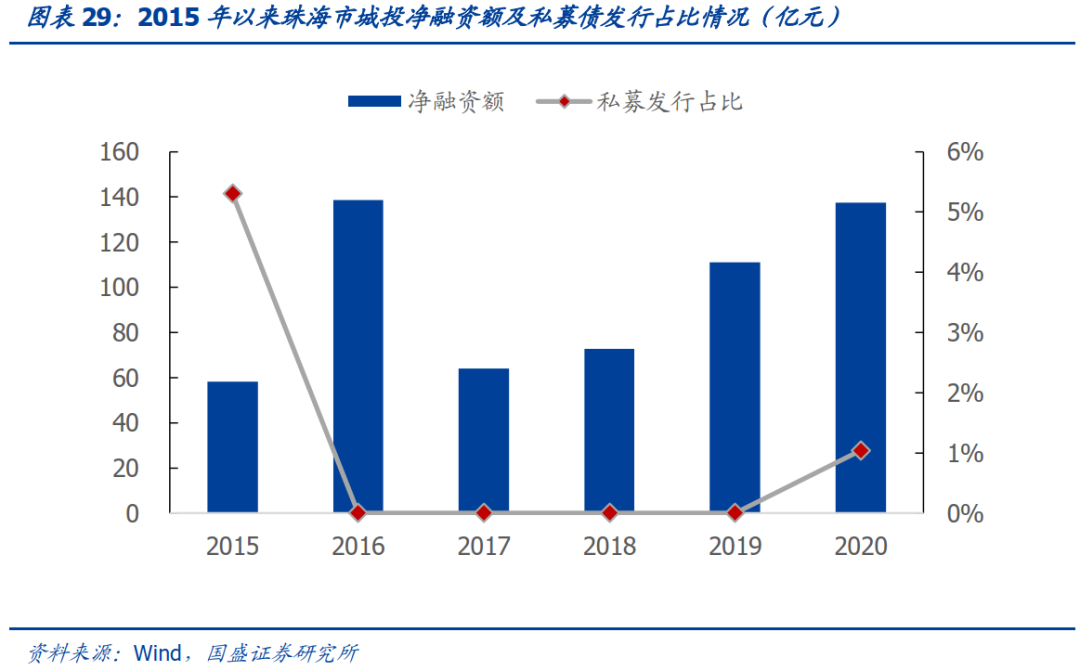

城投再融资方面,

珠海市在2016年出现净融资额的明显上升,从2015年的58亿上升到2016年的139亿。

从债券发行类型来看,

2016-2019年间珠海市均无私募债发行。

平台层面,

珠海市目前共拥有城投平台5家,其中国家级园区平台2家,市级平台3家。其中市级平台分别为

珠海华发集团有限公司

(以下简称

“华发集团”

)、

珠海华发综合发展有限公司

(以下简称

“华发综合发展”

)和

珠海水务环境控股集团有限公司

(以下简称

“珠海水务环境”

)。

华发集团

主要负责珠海市的基础设施建设、棚改、土地开发整业务。2019年营业收入主要来自于大宗商品批发和房地产开发业务,两者合计占比85.9%。

华发集团

现有35只存量城投债,其中1年内存量债平均估值为3.4%,1-3年存量债平均估值为4.0%,3年以上存量债平均估值4.3%。

华发综合发展

主要负责珠海市的基础设施建设、棚改、土地开发整理业务。2019年营业收入主要来自于商贸物流、城市运营业务,两者合计占比96.2%。

华发综合发展

现有11只存量城投债,其中1年以内企业债平均估值为3.1%,3年以上企业债估值为4.0%。

珠海水务环境

主要负责珠海市的公用事业业务。2019年营业收入主要来自于供水、工程施工业务,两者合计占比80.4%。

珠海水务环境

现有1只存量城投债,为1年以内中期票据,估值为3.6%。

在国家级园区平台层面,

珠海市有两家平台,分别为

珠海大横琴集团有限公司

(以下简称

“大横琴集团”

)和

珠海汇华基础设施投资有限公司

(以下简称

“汇华基建”

)。

大横琴集团

主要负责横琴新区土地开发整理业务。2019年营业收入主要来自于土地一级开发业务,占比82.7%。

大横琴集团

现有4只存量城投债,其中1年以内中期票据估值为3.2%,1-3年中期票据估值为3.8%,剩余期限3年以上的中期票据平均估值为4.0%。

汇华基建

主要负责珠海经济技术开发区的基础设施建设,营收主要来自于工程建设,2019年两者合计占比约54.1%。

汇华基建

现有1只存量城投债,为1-3年企业债,估值为4.7%。

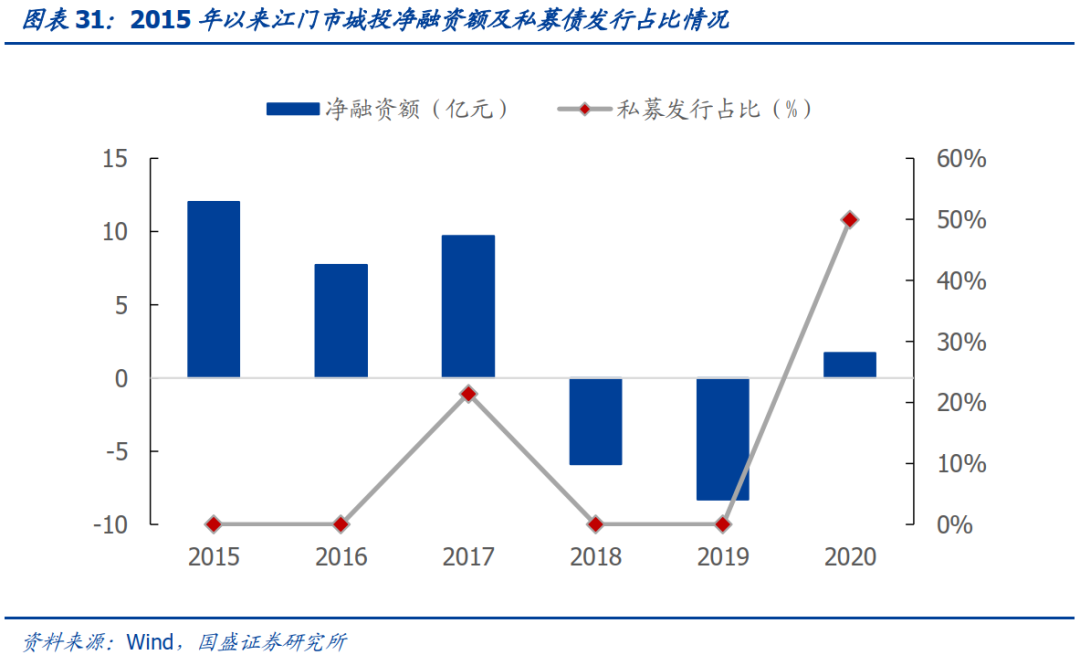

江门市

江门市为粤港澳大湾区重要节点城市、珠江三角洲中心城市之一,

江门市以机电、纺织服装、电子信息、食品、造纸、建材等为支柱产业,同时大力发展高端装备制造、新一代信息技术、新能源汽车及零部件、大健康、新材料等新兴产业,

江门市2019年实现GDP 3146.6亿元,一般公共预算收入256.8亿元。目前江门市共辖3区4代管市,其中有存量城投债的区县(代管市)为

蓬江区、新会区和鹤山市。

城投再融资方面,

2017-2018

年江门市净融资额出现明显下降,城投净融资额由正转负,由2017年的9.7亿元下降至2018年的-5.9亿元,并在2019年持续为负。江门市2020年城投净融资额显著提升,净融资额由负转正,变为1.7亿元。

从债券发行类型来看,

江门市2020年私募债发行规模占比达到高峰50%,之前几年除了2017年曾发行过私募债,其他年份私募债发行均为0。

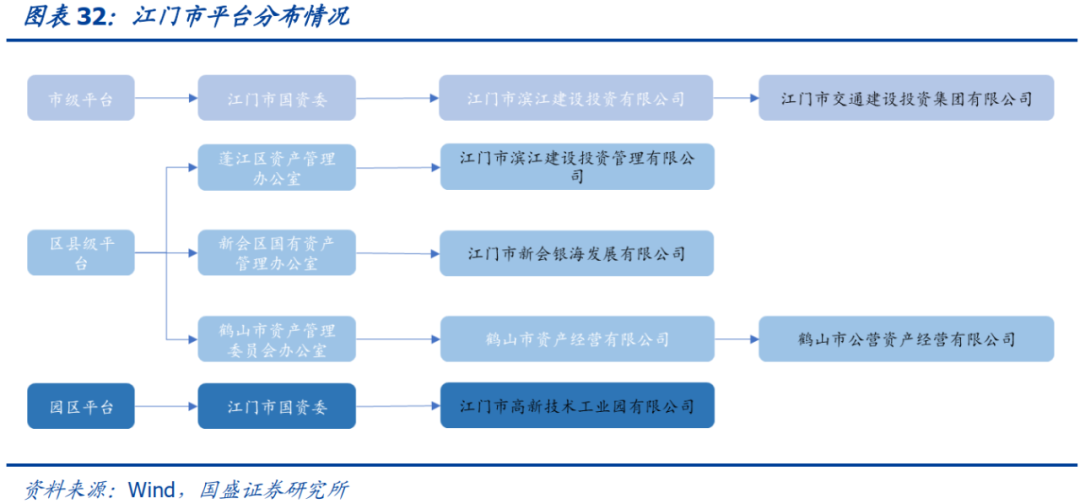

平台层面,

江门市目前共拥有城投平台5家,其中市级平台1家,国家级园区平台1家,区县级平台3家。其中市级平台为

江门市交通建设投资集团有限公司

(以下简称

“江门交投”

)。

江门市市级平台仅有一家,江门交投

主要负责江门市交通运输、供水和污水处理等公共事业的经营和部分市政基础设施的建设投资业务。2019年营业收入主要来自于交通运输业务、供水业务和工程建设,三者合计占比64%。

江门交投

现有3只存量城投债,其中1-3年的中票平均估值为4.2%,剩余期限3年以上的中票估值为4.6%。

国家级平台层面,江门市也仅有一家,为

江门市高新技术工业园有限公司

(以下简称

“江门工业园”

)。

江门工业园

是江门高新区重要的基础设施建设和园区运营主体,主要承担江门高新区的基础设施建设、标准厂房等物业建设和出租等职能。2019年公司营业收入来自于土地被收储收入,占比为95%。

江门工业园

现有2只存量城投债,其中1-3年的企业债、定向工具的估值分别为4.1%和4.7%。

区县级平台层面,

蓬江区

有1家平台企业,为

江门市滨江建设投资管理有限公司

(以下简称

“江门滨江建投”

)。蓬江区2019年实现GDP712.95亿元,一般公共预算收入27.54亿元,经调债

务率305.52%

。

江门滨江建投

现有9只存量城投债,其中1年内定向工具估值为4.3%,1-3年存量债平均估值为4.9%。

新会区

有1家平台企业,为

江门市新会银海发展有限公司

(以下简称

“银海发展”

)。新会区2019年实现GDP806.22亿元,一般公共预算收入56.73亿元,经调债务率71.19%。

银海发展

主要负责新会区基础设施建设、水务等业务,2019年营业收入主要来自于水务工程建设、施工建设工程及自来水销售,三者合计占比78%。

银海发展

现有2只存量城投债,均为1-3年的公司债,平均估值为4.5%。

鹤山市

有1家平台企业,为

鹤山市公营资产经营有限公司

(以下简称

“鹤山公营资产”

)。鹤山市2019年实现GDP361.94亿元,一般公共预算收入32.17亿元,经调债务率148.23%。

鹤山公营资产

主要负责鹤山市基础设施的投资建设,2019年营业收入主要来自于土地整理业务,占比为92%。

鹤山公营资产

现有3只存量城投债,其中1-3年的公司债、企业债的平均估值为6.9%和5.4%。

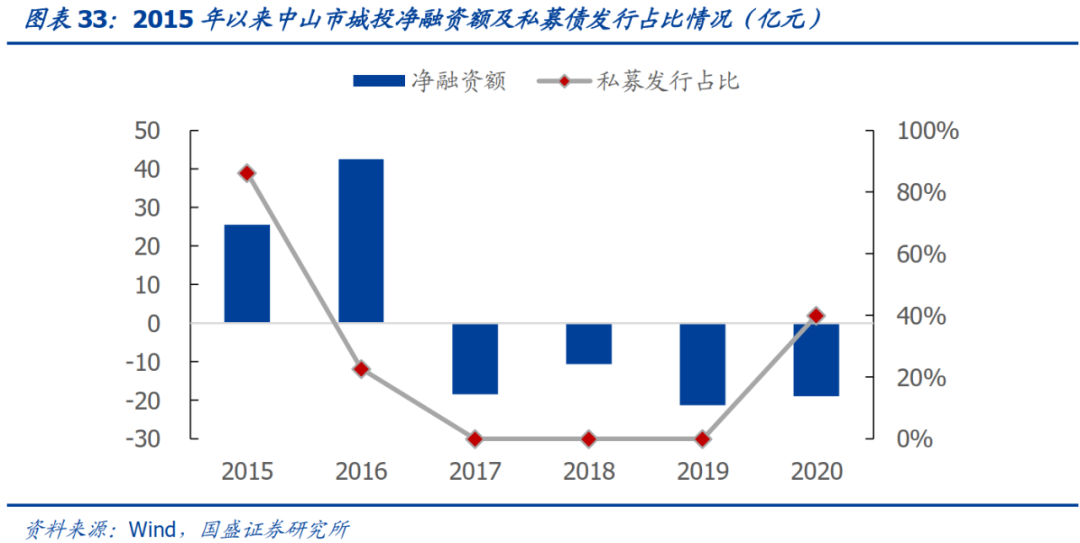

中山市

中山市地处粤港澳大湾区几何中心、沿海经济带的枢纽城市,

中山市以智能家居、电子信息等为支柱产业,同时大力发展人工智能、数字经济、新材料、新能源等新兴产业,

中山市2019年实现GDP 3101.1亿元,一般公共预算收入283.4亿元。中山市是不设市辖区的地级市之一。

城投再融资方面,

2016-2017

年中山市净融资额出现明显下降,由2016年的43亿元下降至2019年的-18亿元。净融资额由正转负并一直持续到2020年,变为-19亿元。

从债券发行类型来看,

中山市2015年私募债发行规模占比达到高峰86.2%,在2017-2019年私募债发行基本为0,但在2020年快速上升,私募债发行规模占比达到40%。

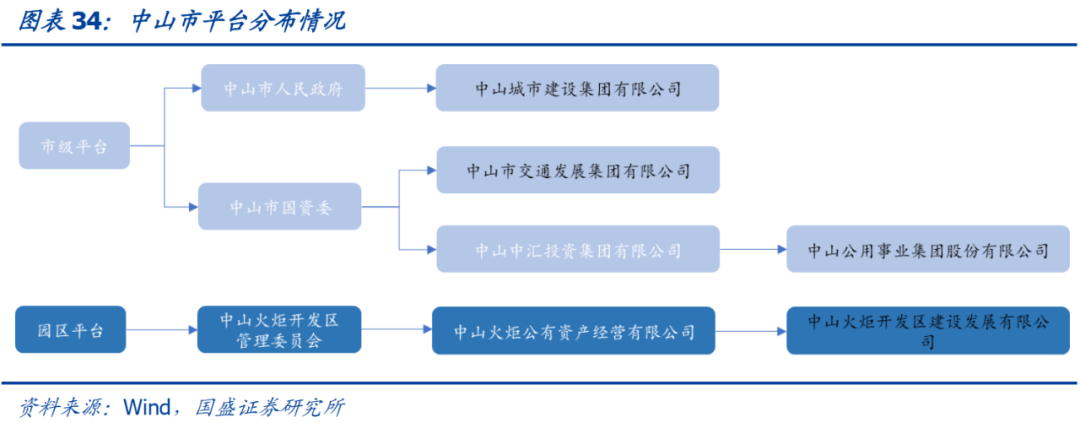

平台层面,

中山市目前共拥有城投平台4家,其中市级平台3家,国家级新区平台1家。其中市级平台分别为

中山市交通发展集团有限公司

(以下简称

“中山交通”

)、

中山公用事业集团股份有限公司

(以下简称

“中山公用事业”

)、

中山城市建设集团有限公司

(以下简称

“中山城建”

)。

中山市市级平台数量为3家,在分工上有所区分,

其中

中山交通

是中山市干线道路交通基础设施建设和运营的重要主体,负责中山市干线公路的规划和投资建设,以及路网沿线衍生资源的开发。2019年营业收入主要来自于管线工程、项目管理和监测评估,三者合计占比84%。

中山交通

现有2只存量城投债,其中1年内存量债平均估值为3.5%,1-3年的定向工具平均估值为4.5%。

中山公用事业

主要负责中山市的供水和污水处理,以及垃圾焚烧等环保业务,2019年营业收入主要来自于供水、工程安装、市场租赁业和客运服务,四者合计占比约73.4%。

中山公用事业

现有2只存量城投债,其中,1年以内公司债估值为3.1%,1-3年公司债估值为3.3%。

中山城建

是中山市城市基础设施和市政公用事业项目的投资及建设主体,主要业务包括基础设施建设、土地开发整理业务及公共交通服务业务等。2019年营业收入主要来自于物业租赁,占比约92.6%。

中山城建

现有3只存量城投债,其中1年内公司债估值为3.2%,1-3年的中票、公司债估值分别为3.8%和3.9%。

国家级平台层面,中山市平台为

中山火炬开发区建设发展有限公司

(以下简称“

火炬开发区建发

”)。

火炬开发区建发

是火炬开发区主要的土地开发与基础设施建设主体,经火炬开发区管委会授权开展区域内土地开发、物业开发建设的投融资和运营工作。2019年营业收入主要来自于土地销售收入,占比约85.96%。

火炬开发区建发

现有2只存量城投债,其中1-3年定向工具的估值为5.1%,剩余期限3年以上的企业债估值为4.7%。

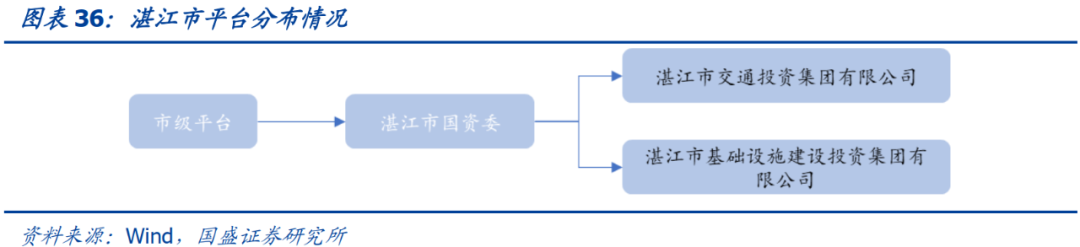

湛江市

湛江市为广东省域副中心城市、粤西和北部湾城市群中心城市,

湛江市以农海产品、小家电等5大产业集群等为支柱产业,同时大力发展特种钢材、化工新材料产业、工业互联网、海洋生物医药和现代中药产业等新兴产业,

湛江市2019年实现GDP 3064.7亿元,一般公共预算收入131.3亿元。目前湛江市共辖4区2县3代管市,均无存量城投债。

城投再融资方面,

2015-2020

年湛江市城投净融资额呈现先下降后上升的趋势,2018年净融资额达到最低,为1亿元。

从债券发行类型来看,

湛江市2016、2018年私募债发行规模占比达到100%,且近两年私募债发行占比均维持在高位,基本上超过70%。

平台层面,

湛江市目前共拥有城投平台2家,均为市级平台。市级平台分别为

湛江市交通投资集团有限公司

(以下简称

“湛江交投”

)、

湛江市基础设施建设投资集团有限公司

(以下简称

“湛江基建”

)。

湛江市市级平台共2家,

其中

湛江交投

湛江市交通基础设施的投资建设主体和国有资产运营主体,主要负责湛江市交通基础建设(以道路建设为主)。2019年营业收入主要来自于土地转让、航道使用费和通行费,三者合计占比96%。

湛江交投

现有5只存量城投债,其中1年内定向工具估值为3.7%,1-3年的存量债平均估值为4.1%。

湛江基建

主要负责湛江市城市基础设施、保障房等项目的投融资及建设和国有资产的经营运作等。2019年营业收入主要来自于汽车运输、包装薄膜销售、粮油销售和餐饮住宿,四者合计占比约60%。

湛江基建

现有4只存量城投债,其中,1年以内存量债估值为3.8%,1-3年存量债平均估值为4.4%,3年以上存量债估值为5.0%。

汕头市

汕头市为“大珠三角”和“泛珠三角”经济圈的重要节点、珠三角和海峡西岸经济带的重要连接点,

汕头市以纺织服装、化工塑料、工艺玩具等为支柱产业,同时大力发展生物医药、装备制造、新材料等新兴产业,

汕头市2019年实现GDP 2694.1亿元,一般公共预算收入138.23亿元。目前汕头市共辖6区1县,均无存量城投债。

城投再融资方面,

2015-2016

年汕头市城投净融资额出现明显下降,由2015年的5亿元下降至2016年的-1亿元,净融资额由正转负并持续四年为负。汕头市2020年城投净融资额出现显著提升,净融资额由负转正,变为10亿元。

从债券发行类型来看,

汕头市2020年私募债发行规模占比达到100%,但之前几年均无私募债发行。

平台层面,

汕头市目前共拥有城投平台2家,均为市级平台。市级平台分别为

汕头市投资控股集团有限公司

(以下简称

“汕头投控”

)和

汕头市城市建设开发总公司

(以下简称

“汕头城建”

)。

汕头市市级平台仅有2家,

其中

汕头投控

主要负责汕头市城市基础设施建设、公共服务和城市管理等业务。2019年营业收入主要来自于市政工程、房产销售和商品销售,三者合计占比84%。

汕头投控

现有3只存量城投债,其中1-3年的公司债平均估值为4.8%,剩余期限3年以上的企业债估值为4.3%。

汕头城建

主要负责汕头市的基础设施建设、公共交通运输、储备食品销售等业务。2019年营业收入主要来自于市政工程、房地产开发,二者合计占比69%。

汕头城建

现有1只1-3年企业债,估值为3.6%。

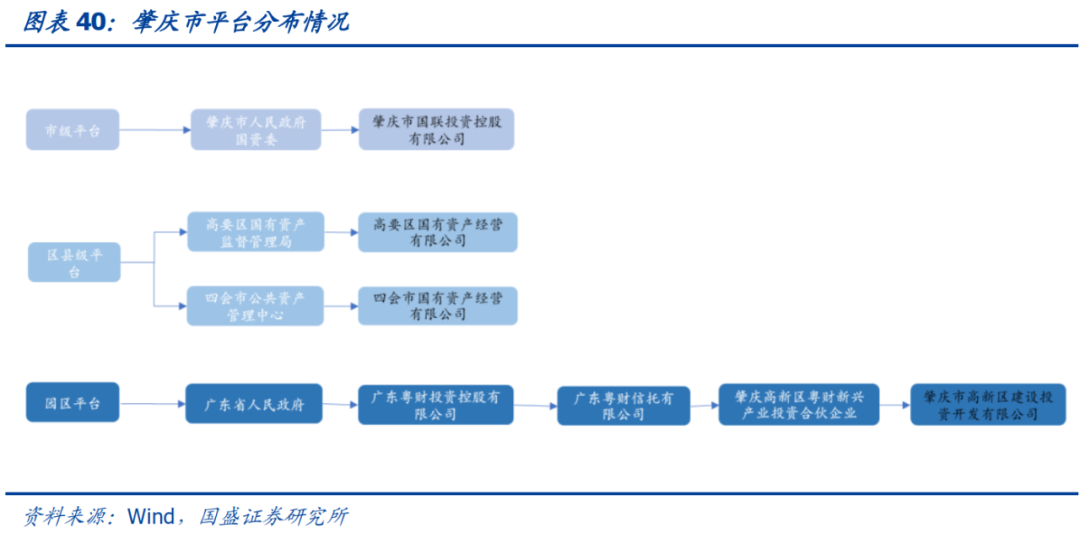

肇庆市

肇庆市是粤港澳大湾区重要节点城市、珠江—西江经济带的重要组成部分,

肇庆市以新能源汽车、先进装备制造和节能环保等为支柱产业,同时大力发展大数据云服务等新兴产业

。肇庆市经济财政实力处于广东省中游水平,2019年,肇庆市实现GDP2248.8亿元,一般公共预算收入114.2亿元。肇庆市下辖3区4县,以及两个经济功能区,其中有存量城投债的区县为高要区、四会市。

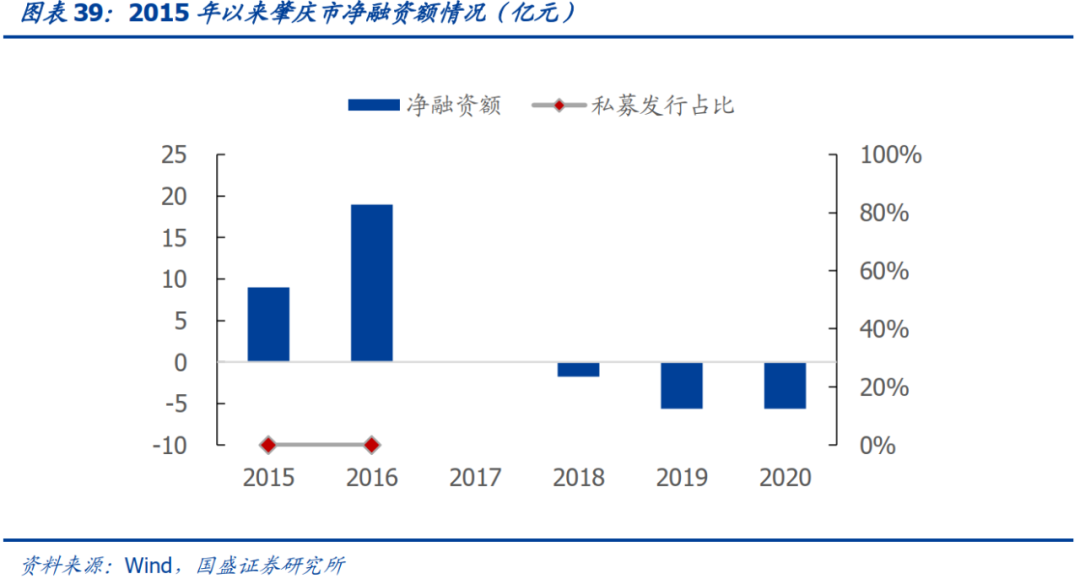

城投再融资方面,

肇庆市2015-2016年净融资额上升,由2015年的9亿元上升至2016年的19亿元。2017年至今无新发行债券。

从债券发行类型来看,

肇庆市2015至今所发行债券均为公募债

。

平台层面

,肇庆市目前共拥有城投平台4家,其中市级平台1家、国家级园区1家、区县级平台2家。市级平台为

肇庆市国联投资控股有限公司

(以下简称“

肇庆国联投控

”)。

肇庆国联投控

主要从事肇庆市内基础设施建设和公用事业业务,营收主要来自工程施工和贸易销售,2019年两者合计占比约为58.7%。

肇庆国联投控

有3只1-3年公司债,平均估值为4.7%。

国家级园区层面,肇庆市有1家国家级园区,为

肇庆市高新区建设投资开发有限公司

(以下简称“

肇庆高新区建发”

)。

肇庆高新区建发

主要从事肇庆市高新技术产业开发区内土地开发和城市基础设施项目的开发、建设,营收主要来自于片区综合开发,2019年占比98%。

肇庆高新区建发

现有1只1-3年企业债,估值为5.1%

区县级平台层面,高要区有1家平台企业

肇庆市高要区国有资产经营有限公司

(以下简称

“

肇庆高要区国资”

)。高要区2019年实现GDP420.69亿元,一般公共预算收入16.13亿元,经调债务率为259.01%。

肇

庆高要区国资

主要从事高要区的基础设施建设、土地开发整理和国有资本运营业务,营收主要来自于工程项目,2019年占比为78%。

肇庆高要区国资

现有1只1-3年企业债,估值为4.7%。。

四会市有1家平台企业

四会市国有资产经营有限公司

(以下简称

“四会国资”

)。四会市2019年实现GDP587.98亿元,一般公共预算收入16.79

亿元,经调债务率为241.86%。

四会国资

主要从事四会市国有资本运营和基础设施建设业务,营收主要来自于工程施工,2019年占比为83.4%。

四会国资

现有1只1-3年企业债,估值为4.8%。

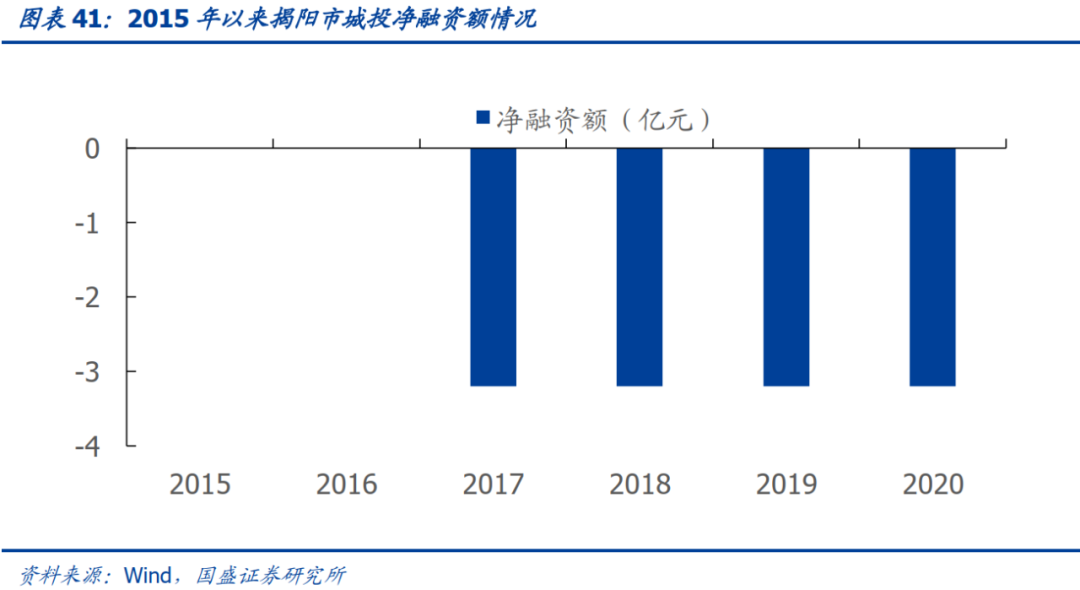

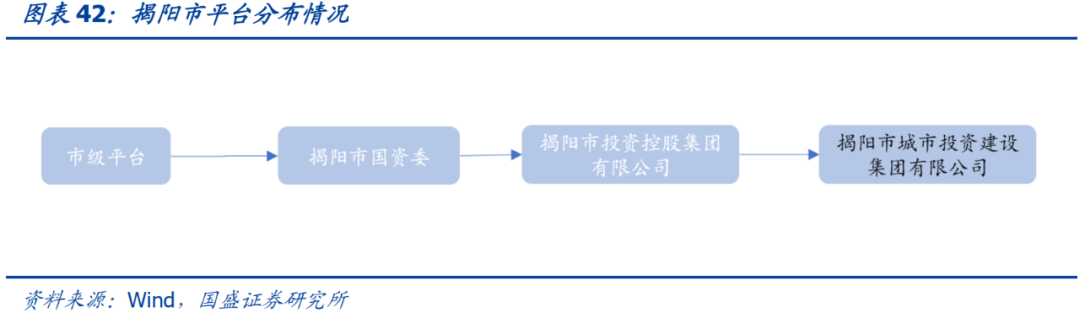

揭阳市

揭阳市地处粤港澳大湾区与海西经济区的地理轴线中心,为汕潮揭都市圈成员之一。

揭阳市以石化产业、海上风电全产业链为支柱产业,同时大力发展科技金融、创业孵化、数字经济、工业设计、软件信息、文化创意、电子商务等新兴产业。

2019年实现GDP2101.77亿元,一般公共预算收入73.01亿元,揭阳市经济财政实力处于广东省中游水平。下辖2区2县,均无存量城投债。

城投再融资方面,

揭阳市2017-2020年净融资额均为-3亿元,2015年至今无新发行债券。

平台层面

,揭阳市目前有市级平台1家,为

揭阳市城市投资建设集团有限公司

(以下简称“

揭阳城投

”)。

揭阳城投

主要从事揭阳市高新区土地开发业务,营收主要来自于酒店,2019年占比为86.9%,

揭阳城投

现有1只1年以内企业债,估值为3.7%

清远市

清远市区位优越,交通便利,素有“三省通衢、北江要塞”之称。

清远市以

纺织服装业,食品饮料业,家具制造业

为支柱产业,同时大力发展生物制药、智能制造、汽车零部件、大数据、新材料、节能环保等新兴产业。

2019年实现GDP1698.22亿元,一般公共预算收入118.54亿元,清远市经济财政实力处于广东省中下游水平。清远市下辖2区2县、以及2个自治县、2个县级市,均无存量城投债。

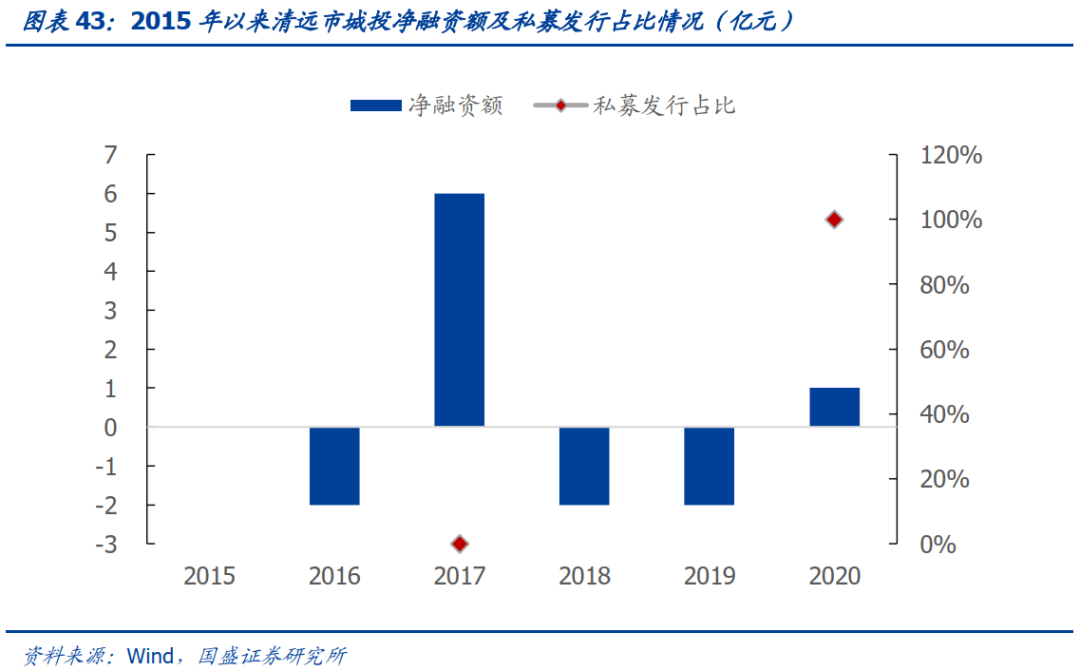

城投再融资层面,

2017

年净融资额由负转正,为6亿元,2015年、2018、2019年净融资额均为-2亿元。2020年净融资额由负转正,为1亿元。

从债券类型来看,

2020年私募发行占比为100%,其余年份均为公募债。

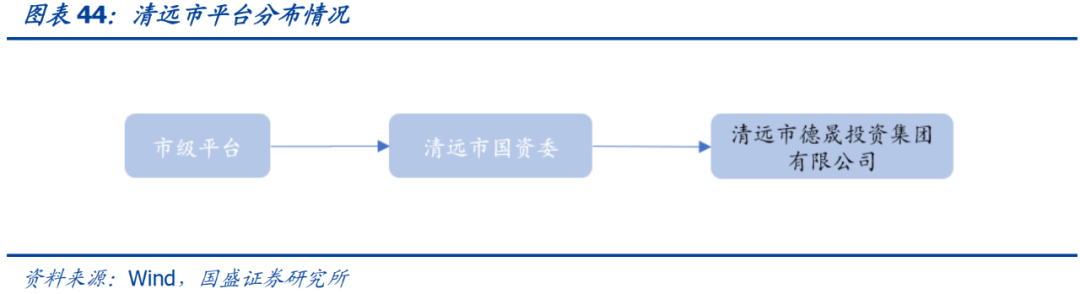

平台层面

,清远市目前有市级平台1家,为

清远市德晟投资集团有限公司

(以下简称“

清远德晟投资

”)。

清远德晟投资

主要从事清远市基础设施建设业务,营收来自于场地费和垃圾分类

,

2019年两者合计占比为59.5%。

清远德晟投资

目前有2只1-3年存量债,平均估值为4.4%

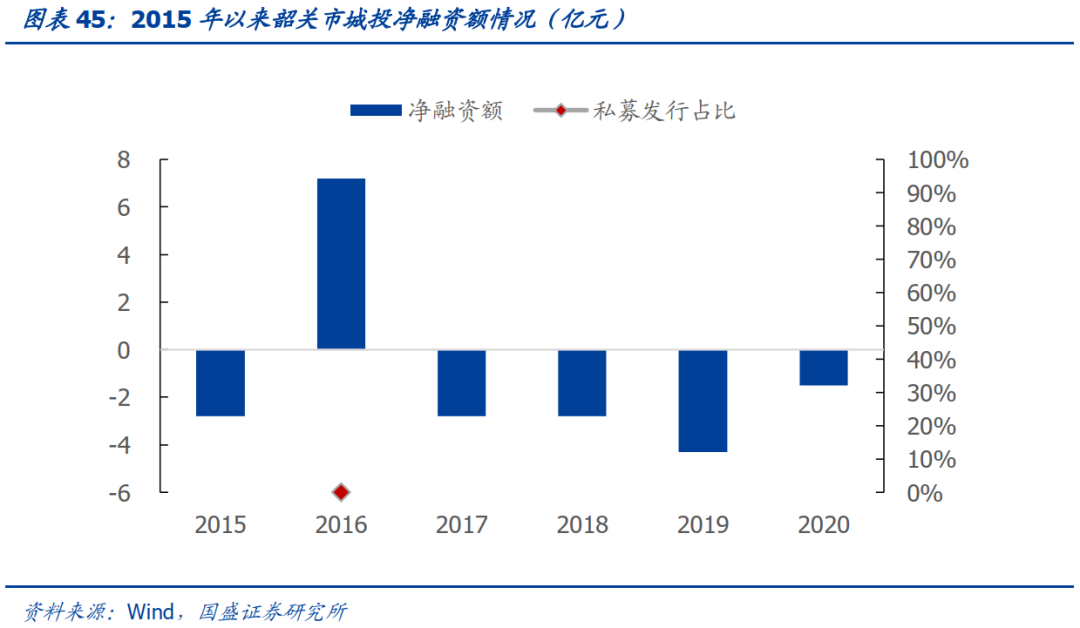

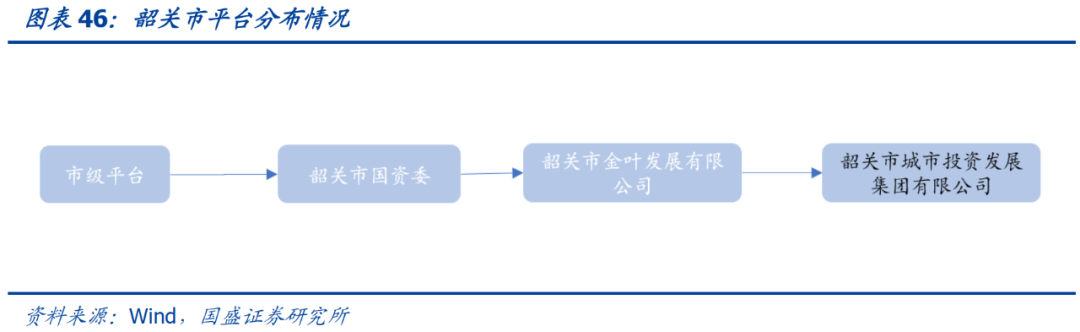

韶关市

韶关市是中国优秀旅游城市,广东省区域性中心城市。

韶关市

以制药、钢铁、机械、玩具、电力、烟草、有色金属等为支柱产业,同时大力发展装备制造、大数据、现代物流业、旅游文化、特色农业、生物制药等新兴产业。

2019

年实现GDP1318.41亿元,一般公共预算收入101.05亿元,韶关市经济财政实力处于广东省中下游水平。下

辖3区5县2市,

均无存量城投债。

城投再融资层面

,韶关市除2016年净融资额为7亿元之外,2015年至今其余年份净融资额均为负值。

从债券类型来看,

韶关市2015年至今所发行债券均为公募债。

平台层面

,韶关市目前有市级平台1家,为

韶关市城市投资发展集团有限公司

(以下简称“

韶关城发

”)

韶关城发

主要从事韶关市土地开发整理主体和基础设施投资建设业务,营收主要来自于供水服务和棚户区改造项目销售,2019年两者占比74.90%。该平台目前有1只3年以上企业债,估值为4.6%。

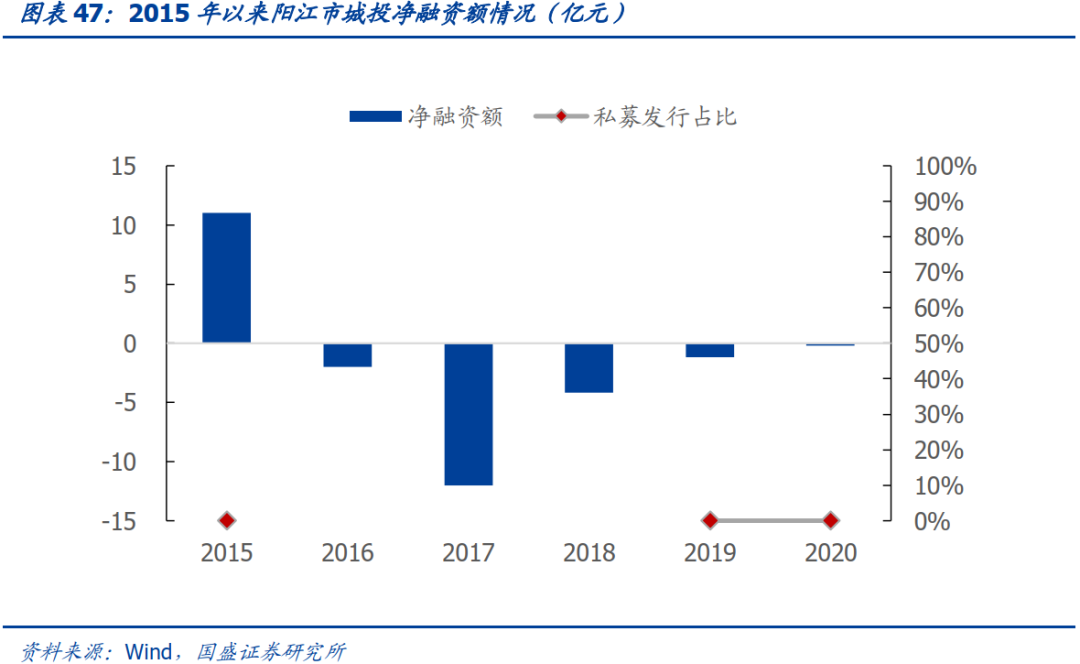

阳江市

阳江市为珠江口西岸都市圈城市。

阳江市以合金材料产业、风电产业为支柱产业,同时大力发展数字经济、新材料、新能源、生物医药、海工装备和区块链等新兴产业。

2019年实现GDP1292.18 亿元,一般公共预算收入64.29亿元,处于广东省中下游水平。阳江市以下辖2区1市1县,均无存量城投债。

城投再融资层面

,阳江市2015年净融资额为11亿元,2016年净融资额由正转负。

从债券类型来看,

2015年以来阳江市新发行债券均为公募债。

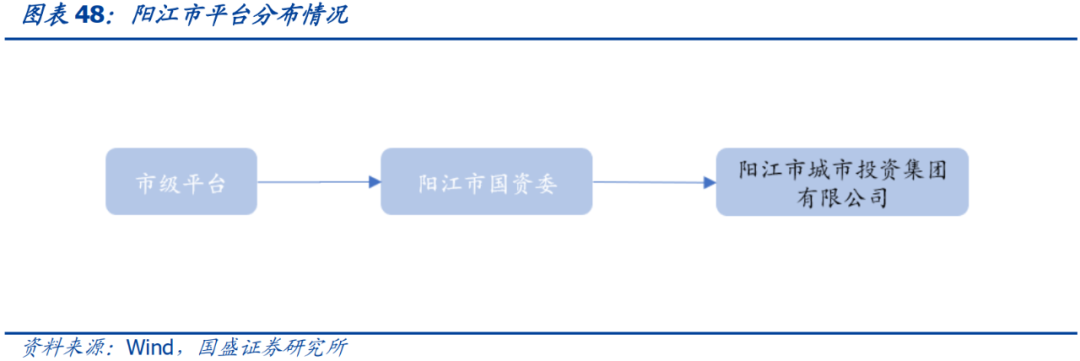

平台层面,

阳江市目前有市级平台1家,为

阳江市城市投资集团有限公司

(以下简称“

阳江城投

”)。