当我们讨论在过去的一年里市场发生了怎样的变化时,摩根斯坦利的一位资产交叉策略师

Andrew Sheets

说他在近期与客户交流和参会过程中发现,中国不再被认为是成长性堪忧的国家了。(尽管之前很长一段时间都是这么认为的)

这一观念很有可能是一个重大错误,因为中国央行上周日宣布下调存款准备金,再加上最近这段时间里股市暴跌,高风险公司债券收益率的下滑,企业违约率突破新高,高杠杆率,以及整体经济滑坡,说明中国的经济状况存在重大问题。

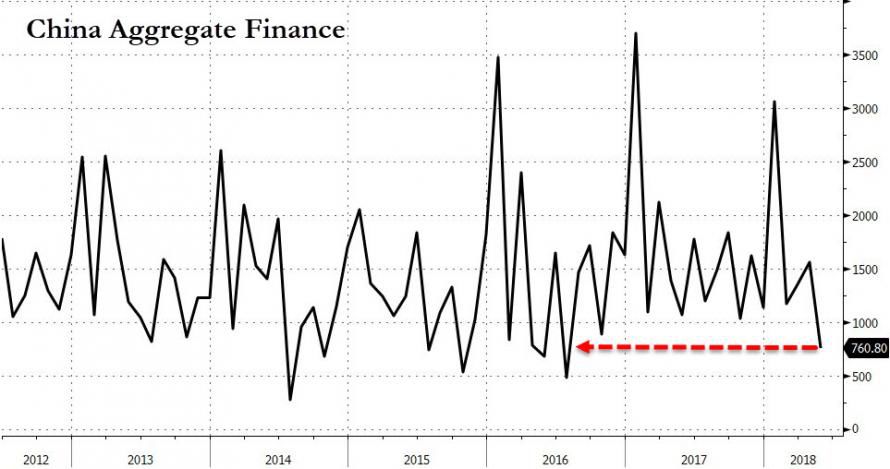

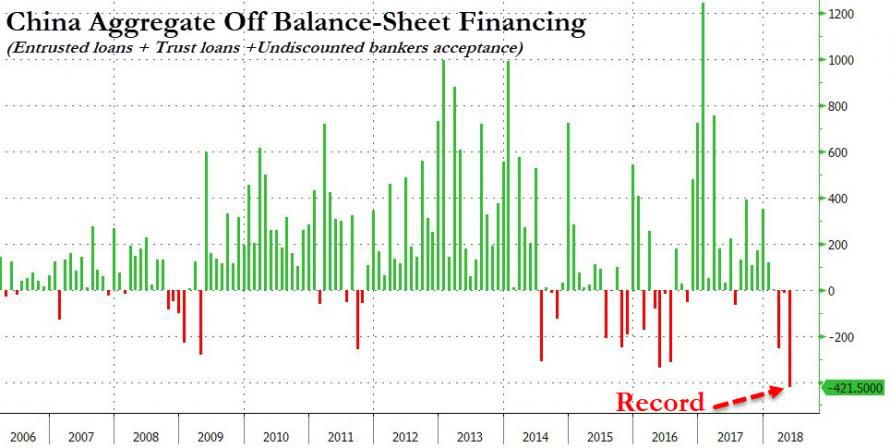

可以肯定的是,中国近期经济疲软的大部分表现都是我们在月初就注意到的,中国信贷的急剧放缓,正是中国政府对影子信贷进行的持续打击。

换句话说,这又是一次中国的信贷冲动。

两周前我们曾提到,追踪市场流动情况的经济学家提出,排除其他干扰因素,真正能影响全球经济和资产价值的因素主要有两点,一是央行流动性,二是中国信贷增长。由下面两张图可以看出具体情况。

显而易见,最大的问题是二者都呈现下降趋势。

前面花这么长的篇幅进行介绍是因为,在

Nomura

的首席资产交叉策略师

Charlie McElligott

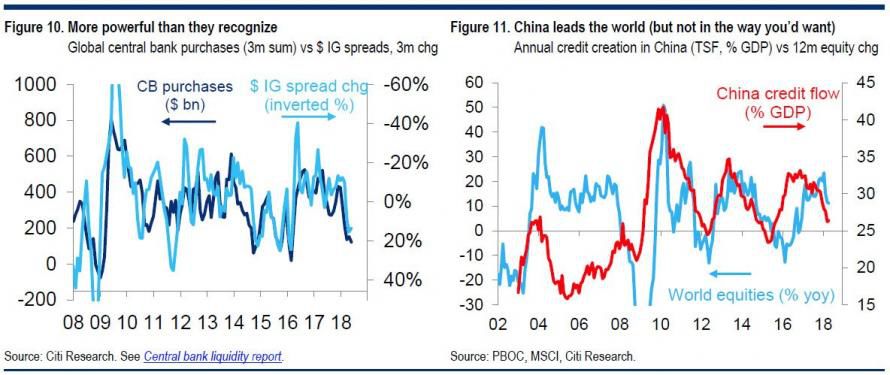

最新发布的文章中,重点提到了近期频繁在市场上出现的全球增长恐慌的问题,并认为这一问题的起源并非是传统市场的替罪羊,即特朗普的贸易战言论与行动,而是另一个更切实的概念:中国信贷冲动的崩溃。

以下是

McEliggott

在“下行至增长恐慌”中对这一概念的解释。

从上周一的一份关于过去一个月市场变化的报告中可以看出,

“风险下行”的消息在市场中扩散开来,随着市场趋势进一步恶化,迅速发酵出全球增长恐慌的情绪。

上个月有明确的信号显示定向的周期性上涨会有所减缓,市场中性战术在上周有增强。在我之前提出的关于金融状况收集的预期中,我认为风险在逐渐累积,市场危机四伏。

•

尽管本月美国经济市场的数据表现强劲以及美联储

“

hawkish hike

”,推动了自遗留的

CTA

趋势下空头头寸至全美的逐步覆盖。

•

截止目前,大宗商品价格趋势出现大幅下跌,

BCOM

总收益指数上月为

-5.1%

,工业金属

TR

指数为

-6.8%

,农业

TR

指数为

-10.5%

。

• 稳健型股票聚集起来的力量甚至超过了之前周期性规律的领导地位,而我们也能看到月收益率更多地反映出在周期后部分市场平衡状态下的价值。

• QE-era的轻仓操作犹如新兴市场看到了未来的赎回解除压力,上周伊姆资本的负30亿美金流出创下记录,同时资产管理公司和杠杆基金花28亿美金进行MSCI新兴市场股票期货交易。

• 定量分析宏观因素PCA模型在这一政权更迭中也有所体现,在18个主要市场中有9个被跟踪,且无法再用它们之前的宏观价格驱动因素来解释,这预示着未来1-2月可能会发生较大波动。

• 撇开市场上诸如风险下行的指标,最近来自欧洲央行和中国央行的各项政策也预示着增长率可能会放缓。

央行近期的放宽举措日渐增多,今天早上,央行降低了中小企业贷款再借出利率,中小企业贷款可用作MLF抵押,增加了中小企业贷款再借配额,本周末存款准备金下调,然而中国的股票仍旧隔夜被卖出。

中国股市看起来越来越缺乏耐心,在更趋向于宽松的政策转变中,中国股市出现了双重“增长恐慌”:上证综合指数-9.8%,深证综指-14.4%,上海房地产指数-8.1%

人民币是这种“政权更迭”的另一个代表:自8月15日的“贬值”冲击以来,离岸人民币兑美元汇率大幅下跌,这是中国央行在“针锋相对”的贸易战中使用人民币作为其“首选武器”。

人民币持续走弱的升级,有可能引发全球再通胀进程放缓,并进一步推动美元升值,对新兴市场、大宗商品和美国经济增长带来不利影响。

亚洲新兴市场遭遇“贸易战”和整体“增长恐慌”影响了人们的心理,并推动了“外流”的担忧:人民币、IDR、TWD、KRW和THB是彭博在过去一周追踪的5个表现最差的EMFX。

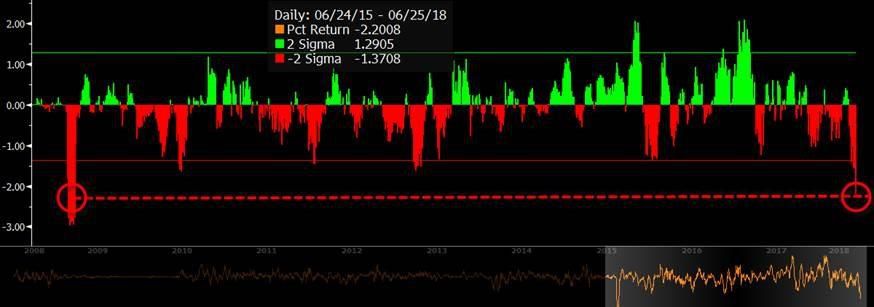

新兴市场股票表现不佳(尤其是罗素2000),在接下来的半年里,新兴市场股票和美国小型股都将表现得非常负面。在过去的三个月中,使用当前NDUEEGF和RTY(-18.2%)是1%的回报率;之前连续三个月超过-15.0%的表现显示,在接下来的半年里,新兴市场股票平均回报率为-7.3%,RTY回报率为-5.2%。

市场共识现在完全聚焦于2020年,认为这将成为美国的“衰退年”,交叉资产和宏观基金对“曲线上限”交易有着极大的兴趣。

这些曲线选项适用于“风险规避”的情况,这是由于美国经济不可避免的减速(加上美国经济周期尾盘的“半衰期”),这将导致FOMC变得“宽松”,原因是经济衰退和更大的“长期停滞”的影响。

评语:

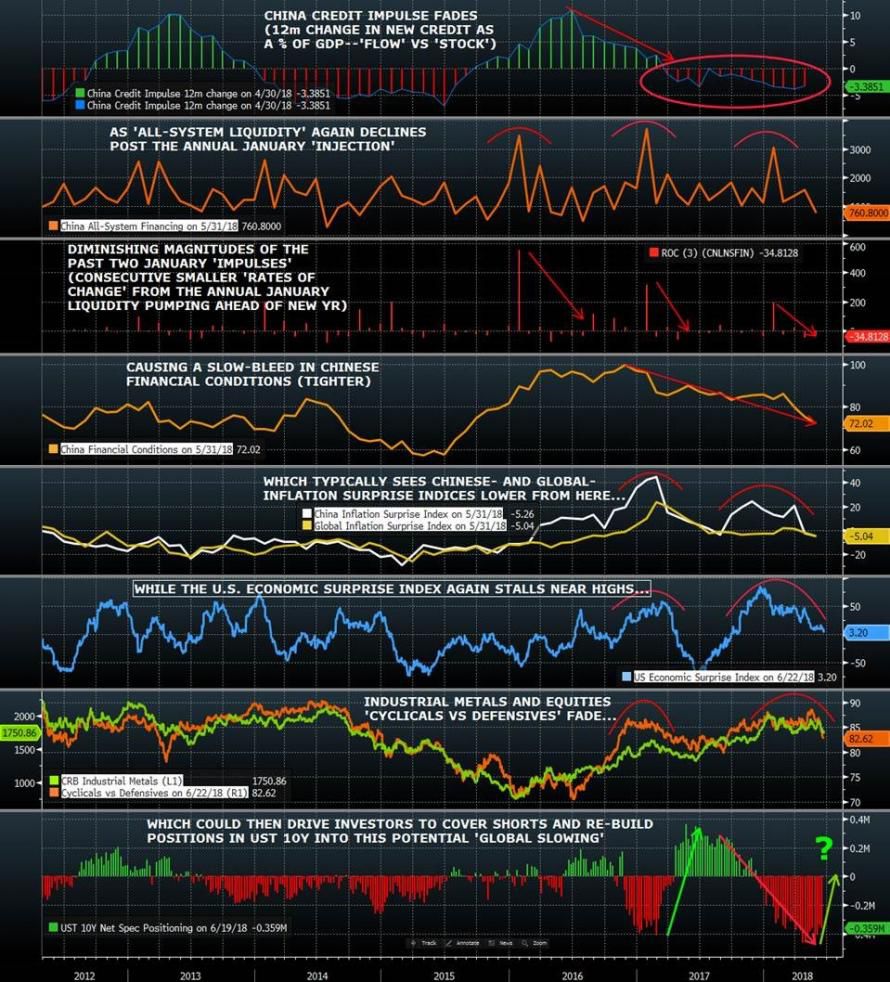

正如在上周一的“阶段转移”报告中所指出的,“信号”正在累积,似乎我们正处于从“周期性的融合”阶段到“金融环境紧缩”阶段的过程中。

越来越清楚的是,中国是从QE到QT过渡的起源,因为看起来我们正处在一个老式的“增长恐慌”的全球金融状况收紧情况。这一驱动因素很可能是中国央行多年来的“去杠杆化”努力,而中国央行现在正面临着国内和全球增长和通胀数据的疲软。

中国“信贷冲动”的消退,是这种“增长恐慌”背后的金丝雀:

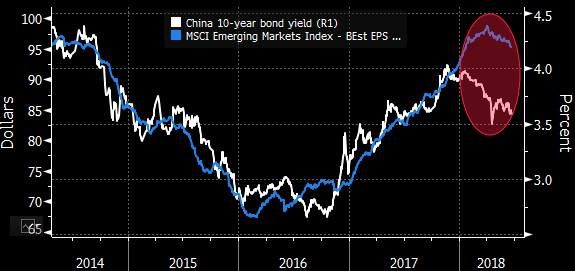

中国国债收益率也反映出新兴市场行情不佳:

中国人民银行

在近几个月内逐步放宽的政策越来越多,

存款准备金率下调之前

(

和小型商业减税

,MLF

抵押品规则宽松

)

是周末

针对中国股市崩盘的进一步举措

。这个周末的存款准备金率比之前的

4

月份要大得多,因为它可以通过

“

债转股

”

计划来

注入

流动性,该计划旨在缓解信贷压力,促进小企业的发展。

尽管如此,中国(和亚洲)股票仍在抛售

……

因此,在收盘后,中国央行宣布了进一步的宽松措施,

1

)削减中小企业贷款利率,

2

)使中小企业贷款符合

MLF

抵押品,

3

)增加中小企业贷款额度

。

但中国央行最明显的

“

宽松

”

工具似乎是人民币,这在很大程度上是由于

“

贸易战

”

紧张局势升级。目前的

8

个交易日人民币兑美元汇率下跌(

1

个标准差)是自

8

月

15

日

“

贬值

”

冲击以来最大的一次。出于这个原因,我们看到了对股票指数期权下跌的需求,这在很大程度上是由于人民币贬值而贬值的

。

自中国央行

2015

年

8

月以来,人民币出现了最大

幅度

的贬值

。

人民币兑美元汇率的持续走弱,有可能引发全球

“

抑制通胀的冲动

”

,通过供应链引发全球

“

通胀收缩

”

,并进一步推动美元升值,成为新兴市场、大宗商品和美国经济增长的

阻碍

。因此,我们看到,在过去的

5

个交易日中,彭博追踪的

5

个最弱的新兴市场货币是亚洲货币:人民币、

IDR

、

TWD

、

KRW

和

THB

。

这种

“

滚动的新兴市场崩溃