[文章摘要]在2016年年中,海通证券金融工程部的系列FOF研究报告-《风险平价(Risk Parity)策略在FOF中的应用》让风险平价模型迅速走红。其实,Risk Parity模型的概念在几年前就已经传入国内,但当时是以Smart beta传入,Risk Parity模型只是Smart beta其中一种模型。

Smartbeta是一种主动和被动相结合的投资策略。它通过主动增加对某些风险因子的暴露以获得风险溢价,这与主动投资的目标一致,但Smart beta是基于规则或量化方法(rule-based)来编制指数,与市值加权组合相比是一种另类的被动投资方式。

Smart beta策略的投资理论来自于2013年诺贝尔经济学奖获得者席勒的Mispricing理论。Mispricing理论认为市场价格是很少被正确定价的,因此存在被高估和低估的股票,同时投资者情绪等因素使得市场本身不能客观、有效的反映股票价格。

Smart beta主要分为三种类型。分别为基于风险(risk-oriented)、基于收益(return-oriented)和其他类型三大类。

风险平价模型属于一种基于风险的Smart beta模型。而最小风险模型、最大分散化模型和等权重模型是Robust Risk Parity模型,也就是稳健型风险平价模型。

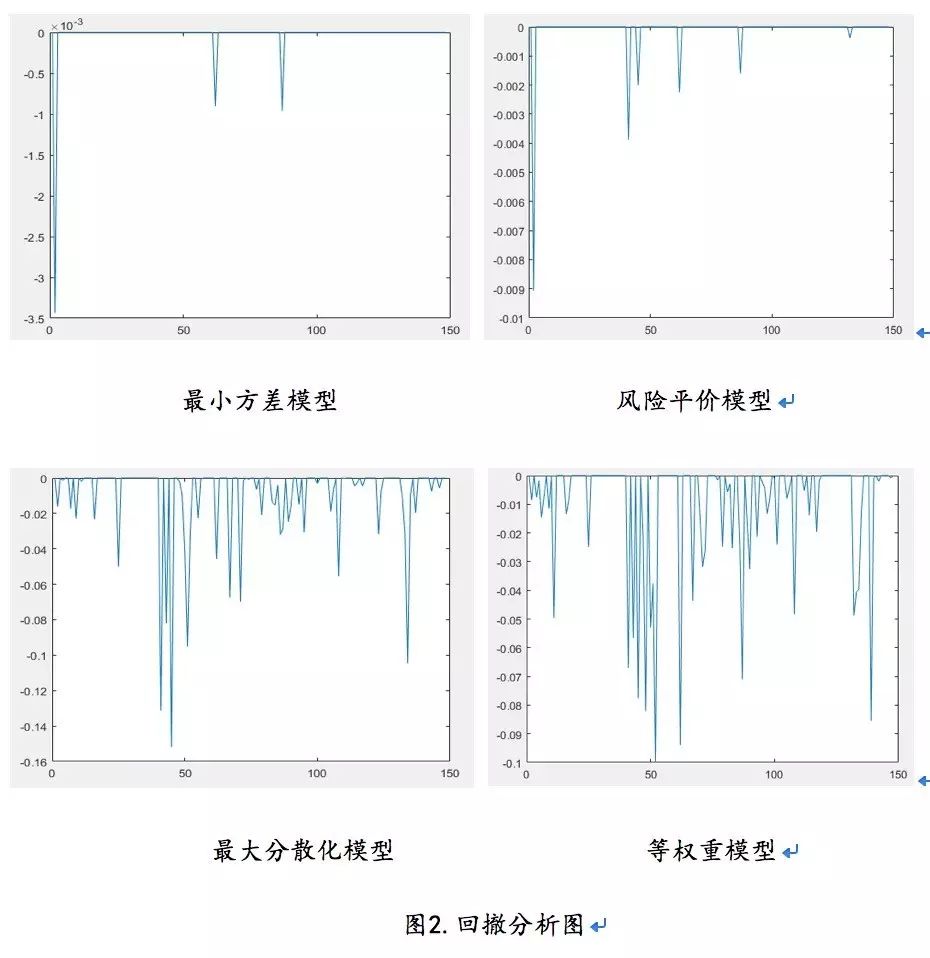

在这份报告中着重对比Risk Parity模型与其他几种基于风险的Smart beta模型的回测结果,包括最低波动率、最大分散度和等权重模型。从回测结果来看,如果风险承受能力较强,可以运用最大分散化模型追求高回报,但需要把货币型基金纳入投组范围。若想投资组合具有稳健的收益与较小的回撤,则建议在剔除货币型基金后,运用最小方差模型或者风险平价模型。

2016年,是中国的FOF元年。6 月17 日,证监会就《基金中基金指引》公开征求意见。此举表明,基金中基金(FOF),这一海外颇为流行的产品在中国的公募市场上也落地生根。9月23日,证监会正式发布并实施《公开募集证券投资基金运作指引第2号——基金中基金指引》,标志着基金中基金(FOF)正式开启规范化发展阶段。FOF基金的运作模式和运作单个基金的模式不同,现在的很多投资者之所以选择FOF,是因为面对海量的基金无所适从,不知道该如何管理自己的基金投资,因此交给FOF基金经理来代劳,FOF 产品更偏重于资产的配置和风险的管理。

Smart beta策略成为近几年量化投资领域的研究热点,基于Smart beta的指数以及相关产品在国外成熟资本市场的规模增长快速。根据晨星公司的研究数据,该类基金产品的规模从2008年的1030亿美元上升至2015年底的6160亿美元,尤其是在美国,Smart beta产品数目已占到上市ETF总数的1/4。但中国的投资者们对Smartbeta的认识还比较缺乏。为探究Smart beta策略在中国的适用性以及未来的发展前景,本文将站在客观的角度全面深入地解读Smart beta策略。

Smart Beta的投资理念

Smartbeta的定义

Smart beta,也称为strategy beta,广义上指通过改变指数的市值加权方式,通过基于规则或量化的方法,增加指数在某些风险因子上的暴露获得相应的超额收益的投资方法;狭义上指通过改变原市值加权指数的成分股选股方式或者加权方式的策略。

Smart beta策略指数被认为是介于主动投资与被动投资之间一种新的获得相对市值加权组合更低风险更高收益的方式,因为它通过主动增加对某些风险因子的暴露以获得风险溢价,这与主动投资的目标一致,但Smart beta是基于规则或量化方法(rule-based)来编制指数,与市值加权组合相比是一种另类的被动投资方式,因此也被称为exotic beta或alternative beta。

Smart beta策略的投资理论来自于2013年诺贝尔经济学奖获得者Shiller的Mispricing理论。与同年度获得该奖的Fama提出的有效市场假说(Efficient Markets Hypothesis)不同,Mispricing理论认为市场价格是很少被正确定价的,因此存在被高估和低估的股票,同时投资者情绪等因素使得市场本身不能客观、有效的反映股票价格,因此采用传统市值加权的指数会导致被高估的股票权重过大,而被低估的股票权重过低,从而影响了市场组合的超额收益。Fama无法解释之后被发现的各种市场异象和投资者理性假设等对有效市场假设的质疑,而Mispricing理论正是对这些问题做出了回答。相关研究表明投资者行为并非理性,因投资者情绪波动产生的溢价说明市值加权指数的超额收益并非最优,而偏离市值加权的指数往往能获得更高的超额收益,比如等权重、最小波动率等策略。

Smartbeta的分类

根据定义,所有采用非市值加权和根据既定规则选择成分的策略均属于Smart beta策略。Smart beta策略分为基于风险(risk-oriented)、基于收益(return-oriented)和其他类型三大类:

(1)基于风险的策略:包括风险平价、等权重、最小方差、最大分散度等策略指数;

(2)基于收益的策略:包括价值加权(成长、价值、盈利、多因子、基本面加权)、价格加权(比如动量加权)等;

(3)其他类型:非传统商品、固定收益以及多资产指数等。

本文主要介绍第一种类型,也就是基于风险的策略。

基于风险的Smart beta策略的计算公式

表1.策略计算公式和编制方法

|

策略名称

|

计算公式

|

编制方法

|

|

风险平价

|

xi=(1/σi)/(∑1/σi)

|

根据组合内标的的风险贡献相等确定成分标的的权重

|

|

等权重

|

xi=1/N

|

对组合内标的赋予相同的权重

|

|

最小方差

|

X=argmin(∑x)

|

通过均值方差优化使得组合的协方差最小

|

|

最大分散度

|

X=argmin((σ)())

|

通过最大化成分标的的分散度确定股票权重

|

Smart beta应用于国内公募FOF

在构建公募FOF组合的最开始,就是需要做好大类的资产配置。我们的实证将采用能代表各大类资产指数,并运用这些指数的历史数据做回测分析,来验证Smart beta在做大类资产配置的有效性。

实证数据与区间

投资范围:采用wind编制的公募基金指数投资,指数分别有股票型基金指数、债券型基金指数、货币型积极指数、混合型基金指数、QDII型基金指数和另类型基金指数。

数据区间:大部分指数是以2003年12月30为基期,到2016年10月总共有155个月。

In-sample期限:6个月

投组调仓频率:每个月调仓,时间为每月月初

回测总区间(绩效计算区间):149个月

回测结果

回撤分析:

表2.回测的具体绩效指标(无风险利率假设为2%)

|

最小方差

|

风险平价

|

最大分散化

|

等权重

|

|

年化收益率

|

2.88%

|

3.15%

|

14.78%

|

8.46%

|

|

年化波动率

|

0.44%

|

0.74%

|

16.29%

|

12.07%

|

|

夏普比率

|